| • レポートコード:SRAM55696DR • 出版社/出版日:Straits Research / 2023年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

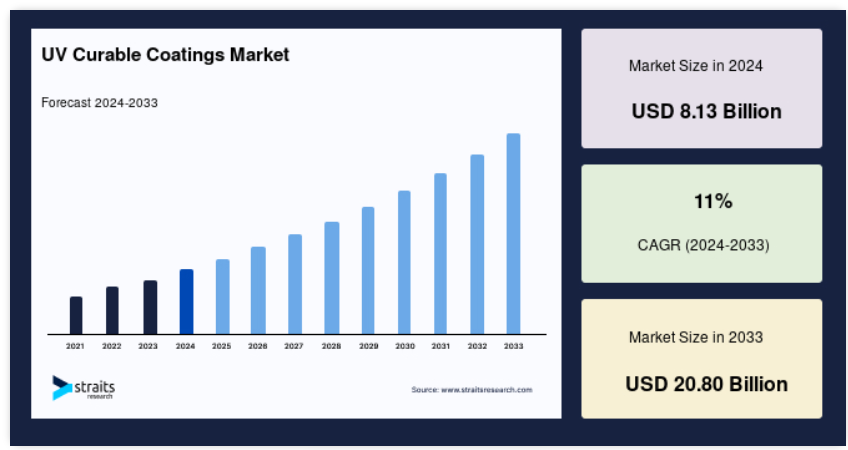

世界のUV硬化コーティング剤市場規模は、2024年には81.3億米ドルと評価され、2025年には90.3億米ドル、2033年には208億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは11%で成長すると見込まれています。

急速なペースの生活と技術の進歩により、フレキシブル包装と電子機器のニーズは大幅に拡大しています。そのため、UV硬化コーティング剤は、予測期間中にこれらの産業で大幅に利用されることが見込まれています。

UV硬化コーティング剤は、化学反応を引き起こすためにUV硬化技術を利用しています。これは主にフリーラジカル機構に由来します。光開始剤による開始、伝播、および架橋により反応が進行します。一般的な100%固形UV硬化コーティング剤の主な成分には、光開始剤、モノマー、オリゴマー、顔料、充填剤、および添加剤が含まれます。この技術では硬化に要する時間はわずか数分の1秒であり、また完成したコーティング剤を焼く必要がないため、使用するスペースもごくわずかで済みます。硬化時間が短いことから、この方法は生産スピードが速く、木材、電子機器、航空宇宙、印刷およびグラフィックアート、紙および包装、自動車などのエンドユーザー部門で採用されています。

レポート目次

UV硬化型コーティング剤市場の成長要因

環境にやさしい製品に対する意識の高まり

UV硬化型コーティング剤は、作業を軽減し、100%固形分を使用し、排出物を削減し、エネルギー消費を抑える新しい技術です。これらのコーティング剤は揮発性有機化合物(VOC)を発生させません。大量に存在すると、目や頭痛、鼻や喉の炎症、めまい、視覚障害、記憶障害を引き起こす可能性があるため、多くの国々ではこのような揮発性有機化合物の使用を制限する規制が実施されています。 さらに深刻なケースでは、動物のがんを引き起こすことが知られており、また、人間のがんを引き起こす可能性も疑われています。 したがって、発がん性があり、生命を脅かす可能性もあります。

揮発性有機化合物は現在、各地域のさまざまな規制機関によって規制および制限されています。揮発性有機化合物は、高い蒸気圧と低い沸点により急速に蒸発する有機化合物です。環境への懸念の高まりと揮発性有機化合物に対する規制の強化により、世界のコーティング産業では大きな変革が起こっています。上記の要因により、UV硬化型コーティング剤の需要が高まっています。これらのコーティング剤は、従来のコーティング剤と比較して、機械的および化学的耐性に優れています。 100%固形分で構成されているため、環境への影響がほとんどなく、VOCを放出しないUV硬化型コーティング剤の消費量は増加しています。

新しい用途におけるUV硬化型コーティング剤

UV硬化型コーティング剤の用途は、消費者および産業用製品の多様化に伴い拡大しています。低温でのUV硬化は電子部品へのダメージを防ぎ、生産速度の向上、製品寿命の延長、インライン試験への道筋、スペースやエネルギーの必要条件の最小化に役立ちます。UV硬化は、耐摩耗性、耐薬品性、異種基材の接着強度を高め、より耐久性のある信頼性の高い製品を提供します。さまざまな用途には、プリント回路基板(PCB)のコンフォーマルコーティング、ワイヤータッキング、ダイおよびピンの取り付けなどがあります。

さらに、このような用途の拡大を促す主な要因として、電子機器の小型化と高速化、環境、健康、安全、製品総コスト、製造歩留まりの改善などが挙げられます。電子産業や包装された食品・飲料産業では、UV硬化コーティング剤の需要がさらに高まるでしょう。生活スタイルの変化と技術の進歩により、フレキシブル包装と電子機器の需要が大幅に増加しています。そのため、UV硬化コーティング剤は今後、これらの産業で主要な用途が見込まれています。

UV硬化型コーティング剤市場の抑制要因

原材料/原料不足

パンデミックにより、家電製品やフレキシブル包装の需要が増加し、UV硬化コーティング剤の消費量も増加しました。しかし、COVID-19は、原材料の入手可能性やサプライチェーンにも影響を与えました。ロックダウン、旅行制限、輸出入貿易問題により、必要な原材料の入手に問題が生じました。これらの制限期間中、モノマーやエポキシアクリレートのような特定のオリゴマーは在庫を維持することが困難でした。

「放射線硬化型コーティング剤にとって、新型コロナウイルスによる最大の影響は、サプライチェーンに悪影響を及ぼすと同時に、多くの製品に対する需要を押し上げたことです。UV硬化型コーティング剤を使用する多くのメーカーは、生産ラインをフル稼働させ、新たな設備を追加しています。同時に、これらのユーザーは、輸送や原材料の供給に問題を抱えるサプライヤーから供給制限を受けています。放射線硬化に限らず、化学産業全体が影響を受けています。」

ここ数年、中国などの地域では、光開始剤、モノマー、オリゴマーなどの主要原材料の入手に不安定な状況が見られます。光開始剤の代替品は入手可能ですが、かなり高価になる可能性があります。また、道路や鉄道のインフラの多くが老朽化していたり、トラック運転手が不足していたりするため、輸送の問題が複雑化することがよくあります。そのため、新たな宿泊施設の確保が必要となり、長距離輸送のコストが上昇する可能性があります。

UV硬化型コーティング剤市場の機会

アジア太平洋諸国における需要の高まり

中国やインドなどの国々における工業化と都市化が進む中、アジア太平洋地域は予測期間においてUV硬化型コーティング剤の主要消費地域であり続けるでしょう。日本や韓国などの国々における電気自動車やハイブリッド車の需要の高まりが、UV硬化型コーティング剤の消費を促進するでしょう。2018年時点で、アジア太平洋地域で最も多くの電気自動車が使用されている国は中国であり、この傾向は2022年も継続すると予想されています。日本と韓国は、世界における電動モビリティの2大リーダーであり、中国では2023年に1,300万台の電気自動車が生産されると予測されています。

さらに、UV硬化コーティング剤は、航空宇宙産業やフレキシブル包装にも広く使用されています。中国は世界で最も急速に成長している航空産業の1つです。今後数年間で、国内に複数の空港が建設される予定です。日本もまた、旅客および軍事用航空機製造の最大手企業の1つです。急速に都市化が進む人口と経済を背景に、インドも航空産業の最前線に位置しています。同様に、中国はフレキシブル包装剤の世界市場で最大のシェアを占めており、2022年までの年間平均成長率は8%と推定されています。これは、その他の国々の推定4.3%と比較すると高い数値です。したがって、UV硬化コーティング剤は予測期間中、アジア太平洋地域で大きな市場を形成するでしょう。

地域別洞察

アジア太平洋地域:8.08%のCAGRを誇る主要地域

アジア太平洋地域は世界最大のUV硬化コーティング剤市場であり、予測期間中のCAGRは8.08%と予想されています。中国は巨大な中流階級と製造業部門を擁しているため、UV硬化コーティング剤の世界最大の成長市場のひとつとなっています。2020年の中国のGDP(名目)は14兆米ドルを超え、世界第2位です。2020年には主要経済国の中で唯一GDPのプラス成長を記録し、外貨準備高は3兆米ドルを超え、世界最高水準にランクインしました。いくつかのマイナートラブルはあったものの、中国経済は近年、急速かつ持続可能な発展の勢いを維持しています。

さらに、UV硬化市場は著しい拡大を見せています。中国では、UV硬化技術が引き続き著しい拡大を見せており、UV硬化は依然として主流の方法です。1993年に設立されたRedTech China(中国におけるUV硬化の全国組織)などの団体は、常に会員と専門家間の情報交換とビジネスの拡大に重点的に取り組んでいます。IMFによると、中国のGDPは2026年に24兆米ドルを超えると予想されており、これはUV硬化コーティング剤の成長における中国市場の潜在性を示しています。

北米:年平均成長率8.49%で最も成長の速い地域

北米は予測期間にわたって年平均成長率8.49%を示すと推定されています。UV硬化コーティング剤は、航空宇宙産業、自動車産業、木工・家具産業、電子産業、包装・印刷産業などの分野で、予測期間中に高い消費が見込まれています。 アメリカの航空宇宙および防衛市場には、商業および一般航空、軍用機、宇宙システム、地上防衛、造船などが含まれており、いずれも持続可能性と保護の向上にUV硬化技術を必要としています。 さらに、コーティング剤は耐久性と腐食・浸食に対する耐性を高める上で重要な役割を果たしています。外観に関しては、民間航空機はコーティングシステムの審美性から恩恵を受けており、一方、軍用機は任務遂行中に敵に発見・追跡される可能性を最小限に抑えるためのカモフラージュ特性に依存しています。 このような用途すべてが地域の成長を促進しています。

ヨーロッパでは、主にエネルギーコストの低さと硬化速度の速さから、UV硬化技術が盛んになっています。その結果、生産性が向上し、光沢と色調の鮮明な表面が求められるようになっています。さまざまな規制により、市場は革新を求められています。UV硬化は、ハードウェアや樹脂の改善の余地が非常に大きいことから、この地域で最も注目されているコーティング技術です。グラファイトインクやコーティング剤、家電製品、金属などは、ヨーロッパでUV硬化技術がすでに使用されている産業分野のほんの一部です。

さらに、印刷インクと産業用コーティング剤は、ヨーロッパにおける主な応用分野であると、ブリュッセルに拠点を置くUVおよびEB産業の業界団体であるRadtech Europeが報告しています。 この産業におけるエネルギー硬化応用の約50%は、仕上げ(産業用プラスチック、木材仕上げ、現場施工用コーティング剤、車両を含む)と、2つのカテゴリーに分類することができます。携帯電話、ノートパソコン、ゲーム機などの製品に対する需要がますます高まっている家電市場では、UVコーティング剤の使用がここ数年で大幅に増加しています。UV技術は、食品包装など、今後成長が期待される分野における新たな用途にも応用されています。

セグメント分析

コンポーネント別

モノマーセグメントが世界市場を支配しており、予測期間中のCAGRは8.66%と予測されています。コーティング剤用の100%固形UV配合の主な成分は、アクリレートオリゴマー、単官能および多官能モノマー、光開始剤です。モノマーは、UV硬化型コーティング剤の重要な成分です。また、モノマーは、コーティング剤内のオリゴマーや他のモノマーを結合する働きをし、同時に希釈剤として粘度を下げる働きもするため、UV硬化型コーティング剤には不可欠です。したがって、UV硬化型コーティング剤の需要が高まるにつれ、モノマーの需要も増加するでしょう。

光開始剤は、UV硬化型コーティング剤の組成における重要な要素です。光開始剤は、紫外線に晒されるとラジカルを生成する化合物です。これらのラジカルは、モノマーまたはオリゴマーと反応し、ポリマー鎖の成長を開始させます。光開始剤市場は、接着剤、インク、コーティング剤など、さまざまな産業からの需要の高まりを受け、予測期間中に成長すると予測されています。光開始剤には、耐薬品性、優れた耐久性、高い反応速度と硬化などのさまざまな利点があります。

エンドユーザー別

木材セグメントは市場に最大の収益をもたらしており、予測期間全体で9.01%のCAGRを示すと予測されています。世界の木製UV硬化コーティング剤市場は、着実な成長が見込まれています。UV硬化木製コーティング剤の主な成長要因は、エコフレンドリーなコーティング剤に対する需要の高まり、改築やリフォームの増加、新興国および先進国からの需要の増加です。世界中の消費者の購買力は着実に増加しており、急速な都市化と近代化により、人々の生活水準も向上しています。

さらに、世界中の消費者は可処分所得が高いため、支出を増やす傾向が強まっています。外観と魅力により、リフォームや木製家具は依然として主流となっています。さらに、木材は加工が容易で耐久性と弾力性に優れ、メンテナンスも最小限で済みます。木製家具は簡単に再塗装や改装を何度でも行うことができます。アジア太平洋諸国における人口増加と建設市場の活況は、木製家具の成長に大きな機会をもたらしています。

過去数十年間、世界では電子機器の改善が見られました。電子機器はよりコンパクトになりながらも、より効率的で強力になりました。電子機器にはさまざまな種類のコーティング剤が使用されていますが、敏感なプリント基板には、湿気、ほこり、化学物質、振動、環境ストレスから部品を保護し、電子部品の性能を高めるために、コンフォーマルコーティングが施されています。 さまざまな電子グレードおよびコンフォーマルコーティング剤は、腐食から電子部品を保護し、電子部品の寿命と信頼性を高めます。 革新的な製品が次々と発売されているため、世界の家電市場はUV硬化型コーティング産業の主要な推進力となっています。

UV硬化コーティング剤市場における主要企業の一覧

-

- DSM

- AkzoNobel

- BASF

- PPG Industries

- Sherwin-Williams

- DYMAX

- Nippon Paint

- Cardinal Paint

- Axalta Coating Systems

- Jainco Industry Chemicals

最近の動向

- 2023年2月:コイルコーティング市場におけるUVと電子線のデュアル硬化用として、世界的なコイルコーティング企業であるベッカーズが初めての商業用塗料処方を開発しました。

- 2023年5月:エボニックは、TEGO RCソリューションの最新ラインナップの第一弾として、TEGO RC 2000 LCFを発売しました。この新発売のコーティング剤は、リサイクルされたシリコーン原料から製造されており、UV LEDまたは従来のUVアークランプのいずれかで硬化させることができます。これにより、ラベル会社は二酸化炭素排出量を削減し、持続可能性の目標を達成することができます。

UV硬化型コーティング剤の市場区分

コンポーネント別(2021年~2033年)

- モノマー

- 光開始剤

- オリゴマー

- 顔料

- 充填剤

- 添加剤

エンドユーザー別(2021年~2033年)

- 木材

- 電子

- 自動車

- 印刷/グラフィックアート

- 紙および包装

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルUV硬化コーティング剤市場規模の分析

- グローバルUV硬化コーティング剤市場の紹介

- 成分別

- 紹介

- 成分別金額別

- モノマー

- 金額別

- 光開始剤

- 金額別

- オリゴマー

- 金額別

- 顔料

- 金額別

- 充填剤

- 金額別

- 添加剤

- 金額別

- 紹介

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 木材

- 金額別

- 電子

- 金額別

- 自動車

- 金額別

- 印刷/グラフィックアート

- 金額別

- 紙および包装

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界のUV硬化型コーティング剤市場規模・シェア・動向分析レポート(2025-2033):モノマー、光開始剤、オリゴマー、顔料、充填剤、添加剤

• レポートコード:SRAM55696DR ▷ お問い合わせ(見積依頼・ご注文・質問)