| • レポートコード:SRAM3078AB • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

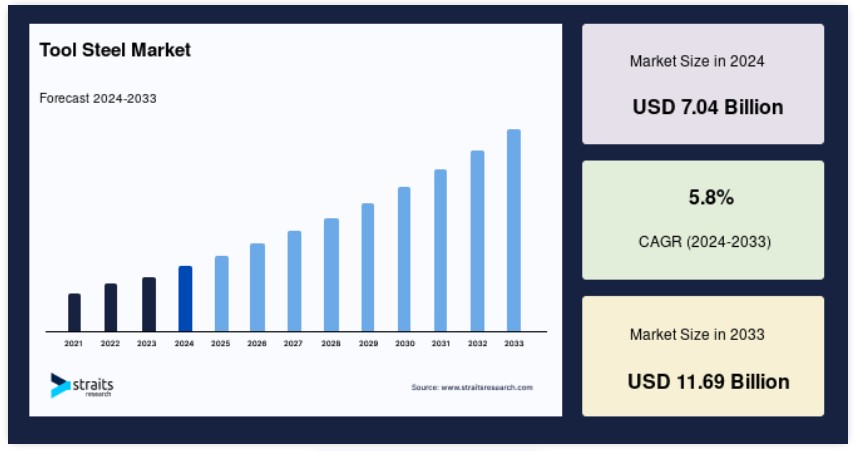

世界の工具鋼市場規模は、2024年に70億4,000万米ドルと評価され、2025年に74億5,000万米ドルから2033年までに116億9,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)5.8%で成長すると予測されています。

工具鋼は炭素鋼の一種で、工具の製造に特に適しています。工具鋼は、タングステン、クロム、バナジウム、モリブデンという4つの炭化物形成元素から構成されています。これらの元素は、工具鋼の耐熱性、硬度、耐久性を向上させます。また、工具鋼にはコバルトまたはニッケルが含まれており、高温性能を向上させます。工具鋼は、水硬化型、冷間加工型、熱間加工型、衝撃耐性型、高強度型、特殊用途型の6つの主要なグループに分類されます。

工具鋼の選択は、コスト効率、表面硬度、強度、作業温度、衝撃耐性、靭性など、さまざまな要因に依存します。工具鋼は、切断、プレス、押出、スタンピング、成形、切断、金属の切断など、多様な用途に用いられます。さらに、工具鋼は優れた摩耗抵抗性を持つため、射出成形金型にも使用されます。工業製造分野における技術革新、特に北米とヨーロッパで製造用の自動加熱技術に関する厳格な政府規制を支える先進的な加熱技術の発展は、工具鋼の需要を劇的に増加させ、工具鋼市場成長を支えると予想されます。

工具鋼市場成長要因

政府による建設活動への投資

政府の支援プログラムにより、国は自給自足と輸出競争力を獲得できます。新興経済国の人口増加に伴う大規模な移住は、都市のインフラに大きな負担をかけています。政府はこれに対抗するため、自国の産業および建設部門への外国直接投資(FDI)と投資を促進するため、優遇融資を提供しています。政府支出の増加と建設・建築需要の拡大は、建設活動において手工具、空気工具、建設車両の自動車部品などに広く使用されるツール鋼のグローバル市場を牽引しています。国の経済発展はインフラに依存しています。インフラ部門は国の発展に大きく貢献しています。

世界中の政府は、インフラ整備を迅速に保証する恩恵的な立法措置やイニシアチブを実施することで、業界の成長に積極的に貢献しています。インフラプロジェクトへの大規模な投資が全体的な投資を促進し、グローバルな工具鋼市場の爆発的な成長を後押ししています。工業製造部門における技術革新、特に北米とヨーロッパで製造用に自動化加熱技術に対する厳格な政府規制が支援する先進的な加熱技術は、工具鋼の需要を劇的に増加させており、これは工具鋼市場成長を支えると予想されます。

世界的な工具鋼の需要増加

グローバルな工具鋼市場は、主に急速に増加する工業需要に牽引されています。先進国における工業用加熱設備、鋳造設備、その他の設備の需要は、産業横断的な技術革新の継続により推進されています。開発途上地域における同じ用途の需要は、自動車産業の進展と航空宇宙産業の確立に牽引されています。アジア太平洋、中東、南米などの開発途上地域におけるグローバル市場の主要な要因は、自動車、食品製造、包装、その他の多様な産業で良好な設備状態を維持する必要性から、過去5年間で倍増した工具鋼の需要です。

工具鋼市場を制約する要因

多様な工具鋼の種類における異なる特性上の制限

工具鋼の種類は、成分、硬化プロセス、強度、耐久性、衝撃影響など、多くの点で異なる特性を持っています。工具鋼はこれらの制限に縛られており、多様な業界のあらゆる用途に適用できません。多くの小規模なアプリケーションでは、迅速な施工やプロセスが求められ、工具鋼を使用できません。これらの要因は、工具鋼の全体的な普及を妨げる要因となる可能性があります。さらに、工具鋼の製造現場や周辺で働く人々にとって、安全性は最優先の課題です。多くの工具鋼部品は重量が非常に重く、運搬や輸送には他の機械が必要です。製造業界や他の業界で働く労働者は、一般的に教育を受けていないか、部分的に文盲であり、誤った行動の后果に対する理解が浅いため、これがグローバル市場の成長をある程度制約する可能性があります。一方、多くの規則や規制が、作業者が工具鋼を安全に扱うことを支援しており、これが長期的に工具鋼市場の成長を後押しすると予想されます。

工具鋼市場における機会

産業革命が進む経済圏における工具鋼の需要増加

新興経済国は、イノベーションと技術の導入において後発組です。急速な工業化と都市化により、効率的、コスト効果が高く、時間効率の良い建設プロセス、電子製品、エネルギー、輸送手段の需要が増加し、製造業は設備の近代化と作業の効率化に焦点を移すよう迫られています。工具鋼は、工業から食品製造まで、あらゆる段階で必要とされています。

アジア太平洋地域や南米など、産業革命が進む地域での政府補助金の増加は、増加する人口の製品需要に対応するため、製造部門を含む産業部門への投資の回復を促しています。これにより工具鋼の需要が増加し、グローバルな工具鋼市場に機会が生まれています。

地域別動向

アジア太平洋地域:5%のCAGRで dominante 地域

アジア太平洋地域は最大の市場シェアを占め、予測期間中に5%のCAGRで成長すると推定されています。アジア太平洋地域は、自動車製造と不動産セクターが最も急速に成長しており、乗用車、HCV、LCVの需要が最も高い人口と成長率を有しています。アジア太平洋地域での自動車の普及に伴い、HCVとLCVの需要が地域内で増加しています。アジア太平洋地域は、乗用車、HCV、LCVの製造メーカーが多数存在するため、世界最大の自動車および関連原材料・完成品の生産地域です。中国やインドを含むアジア太平洋地域の各国は、再生可能エネルギー分野への投資を先導しており、建設業界におけるHCVとLCVの需要増加が、アジア太平洋地域の工具鋼市場を牽引しています。建設投資は、経済が新たなインフラ整備と老朽化した建物の改修に重点を置く傾向が強まっていることから推進されています。インドと中国の建設部門が占める付加価値の割合は、世界平均の25.44%に対し、それぞれ約26.49%と40.54%となっています。中国とインドは工業化を強化し輸出を拡大するため、これらの分野における乗用車、HCV、LCVの需要を増加させ、工具鋼の需要と市場成長を拡大しています。アジア太平洋地域における製品購入行動の変化がECセクターへのシフトを促し、政府の支援政策が食品と包装セクターの将来的な発展を後押しする見込みです。例えば、「Made in China 2025」は、中国をグローバルな製造大国へと変革し、中国からの製品輸出を促進し、最終的に食品と包装の需要を拡大する目的で策定された10年間の国家計画です。インドと中国は製品開発の先端を走っており、数多くのパッケージ食品ブランドが発売されており、アジア太平洋市場をさらに支えています。

ヨーロッパ:最も急速に成長する地域(年平均成長率3.2%)

ヨーロッパは第2位の地域です。2030年までにUSD 2085億ドルに達すると推定されており、CAGRは3.2%です。ヨーロッパは技術的に先進的な地域の一つであり、物流車両、乗用車、HCV、LCV、航空宇宙産業および自動車産業に依存しており、商業建設プロジェクトのための原材料と完成品の輸入・輸出に不可欠です。消費面では、欧州の輸入頻度が高く、異なる地域からの輸入に依存しているため、物流業界の成長に伴い欧州経済が拡大しています。これにより、工具鋼の需要が増加し、欧州市場における自動車の需要も高まっています。例えば、欧州委員会は2016年1月26日に、欧州自動車産業の課題に対応するための統一戦略を確立する高レベルグループ「GEAR 2030」を設立しました。自動車産業が直面する課題に対応するための政府の取り組みは、欧州全体の工具鋼市場の成長を支援すると予想されます。さらに、欧州では旅行者や通勤者の増加に伴い、乗用車需要が拡大しています。2050年までに欧州連合は欧州の50%を再生可能エネルギーで賄うことを目標としており、特に洋上風力発電部門には大きな成長余地があります。欧州における再生可能エネルギー部門への投資増加は、建設プロジェクトを促進し、HCV(大型商用車)とLCV(小型商用車)の需要を増加させ、ツール鋼の市場全体での需要を拡大し、市場成長を後押ししています。急速に変化するライフスタイルの傾向、西洋文化の採用と飲酒習慣の普及、パッケージ食品製品の採用増加は、欧州におけるパッケージ食品の需要増加の主要因の一部です。さらに、欧州市場での競争優位性の強化と、効率的な戦略を活用して競争優位性を維持する製造業者により、欧州市場はさらに拡大すると予想されます。

北米は第3位の地域です。世界有数の自動車製造拠点である北米は、自動車需要の増加に伴い、工具鋼の需要を大幅に支えています。乗用車、個人用車両、EV、HCV、LCVの製造増加も、北米市場における工具鋼部品の需要を急増させています。自動車および工具鋼部品メーカーの収入が、パートナーシップや協業契約を通じて増加することは、地域内の自動車生産台数が増加し続ける中で、北米市場の全体的な成長を促進すると予測されています。北米の物流および製品サプライチェーン市場は著しく成長しており、毎年新たな配送車両、HCV、LCVが車輌に追加されています。これにより、北米における工具鋼の需要が大幅に増加しています。さらに、州間輸入・輸出は強固なサプライチェーンに依存しており、これが地域内の工具鋼需要を後押しし、市場を牽引すると予想されます。北米、特に米国におけるパッケージ食品製品の採用率の高さは、北米市場全体の成長を支えています。北米に拠点を置く世界的に認知されたパッケージ食品製品メーカーの存在は、北米工具鋼市場成長の主要因となっています。

セグメント分析

製品別

ダイワークセグメントが市場を支配しており、予測期間中に5.1%の年平均成長率(CAGR)を記録すると推定されています。プレス加工ダイの製造は、工具とダイ工場で行われる作業の大部分を占めています。ほとんどのプレス加工ダイは、ダイヤル電話の指止めから自動車のボディパネルまで、さまざまなサイズのシートメタル部品の製造に使用されます。各プレス加工ダイは、パンチとダイ、または雄型と雌型と呼ばれる2つのセクションから構成されています。工具鋼は摩耗や摩耗に対する優れた耐性を備えており、摩耗耐性が求められる長期使用アプリケーションに用いられます。このような特性がセグメントの成長を後押ししています。

他のセグメントは第2位の規模です。他の製品セグメントには、手工具、ジャッキハンマー部品、および空気圧工具が含まれます。製造業では、製造工程の一部としてまたは最終製品の一部として、多様な用途に異なる工具鋼が使用されます。手工具、ジャッキハンマー部品、空気圧工具は、通常0.5%から1.5%の炭素含有量を有する異なるグレードの工具鋼で製造されます。バナジウム、クロム、タングステン、モリブデンが異なる割合で添加され、より特定の特性を実現します。このような用途がセグメントの成長を促進しています。

製品タイプ別

タングステンセグメントは最も急速に成長しており、予測期間中に年平均成長率(CAGR)5.1%で成長すると推定されています。タングステンは、自動車の製造と組み立てにおいて多様な用途があります。タイヤのスタッド、ホイールベアリング、ブレーキ、高性能車のクランクシャフト、過酷な使用条件や高温に耐える必要がある他の機械部品には、自動車産業は純粋なタングステン、その化合物、またはカーバイドを使用しています。タングステンは、強化特性と広範な温度範囲のため、金属部品の切断や成形に適しています。高炭素材料と組み合わせると、摩耗抵抗をそれぞれ約4%と1.5%向上させます。ドリル、リーマー、ミルリングカッターなどの精密機器の製造に用いられ、市場拡大を促進すると予想されます。

ツール鋼市場における主要企業一覧

- Voestalpine

- Jacquet Metal Service

- Sandvik

- Fugang

- Baosteel

- Nachi-Fujikoshi

- Hitachi High-Tech

- Universal Stainless

ツール鋼市場セグメンテーション

製品別(2021-2033)

- ダイワーク

- 射出成形

- その他

製品タイプ別(2021-2033)

- タングステン

- クロム

- バナジウム

- その他

目次

- ESGの動向

- 免責

執行要約

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバルツール鋼市場規模分析

- グローバルツール鋼市場概要

- 製品別

- 概要

- 製品別価値

- 金型加工

- 価値別

- 射出成形

- 価値別

- その他

- 価値別

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別価値

- タングステン

- 価値別

- クロム

- 価値別

- バナジウム

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の工具鋼市場規模・シェア・動向分析レポート(2025-2033):金型加工、射出成形、その他

• レポートコード:SRAM3078AB ▷ お問い合わせ(見積依頼・ご注文・質問)