| • レポートコード:SRAD56970DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

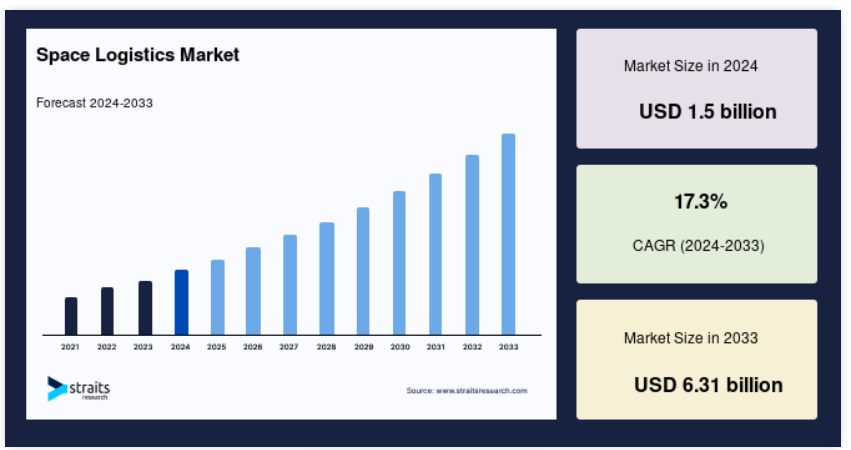

世界の宇宙ロジスティクス市場規模は、2024年には15億米ドルと評価され、2025年には17.6億米ドルから成長し、予測期間(2025年~2033年)の17.3%のCAGRで成長し、2033年には63.1億米ドルに達すると予想されています。

宇宙ロジスティクスとは、地球外でのミッションに必要な貨物、宇宙船、資源の計画、輸送、管理を指します。 これには、人工衛星、準軌道ステーション、月面基地、および将来の火星ミッションのためのサプライチェーン管理が含まれます。 主な要素には、打ち上げサービス、軌道上での燃料補給、宇宙空間での製造、およびデブリ管理が含まれます。スペースX、ブルー・オリジン、NASAなどの企業は、深宇宙探査や商業的な弾道飛行活動を支援するために、弾道飛行のロジスティクスを進歩させています。弾道飛行旅行が拡大するにつれ、長期ミッションや惑星間植民地化を維持するためには、効率的なロジスティクスが不可欠となります。

レポート目次

地球周回軌道下のミッションの増加や、通信、地球観測、ナビゲーションなどの衛星サービスに対する需要の高まりにより、世界市場は急速な成長を遂げています。この分野には、衛星打ち上げ、展開、燃料補給、メンテナンス、寿命延長、デブリ除去、軌道上サービスなど、幅広いサービスが含まれます。企業は、コスト削減、持続可能性、および長期的な衛星運用を優先し、再利用可能なロケット、自律型サービス車両、軌道上製造などの技術革新を促進しています。

民間企業や政府のイニシアティブによる多額の投資が市場をさらに後押ししており、NASAや欧州宇宙機関(ESA)、中国やインドで新たに登場した亜軌道プログラムなどの機関が、商業プレイヤーと協力して亜軌道インフラの強化に取り組んでいます。さらに、従来型の航空宇宙企業と新規参入企業との戦略的提携が、宇宙ミッションの効率性とコスト削減を推進しています。

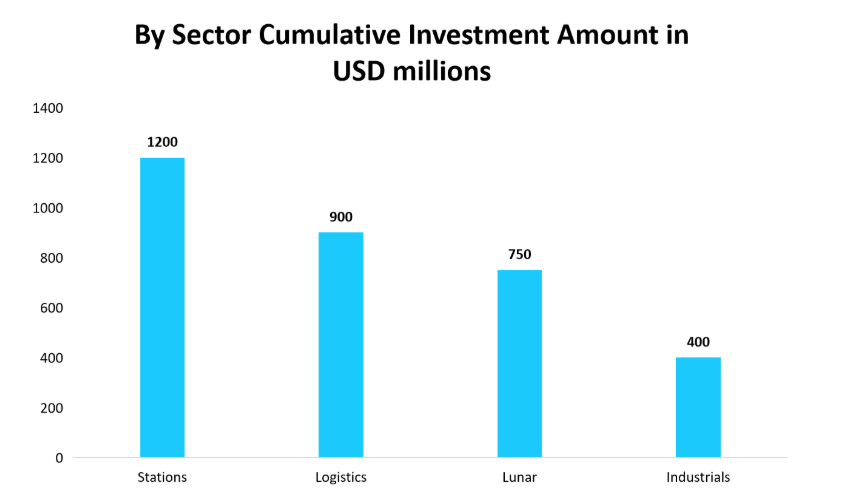

上記の累積支出額は、支出が宇宙ステーション、ロジスティクス、月面活動、産業に集中していることを示しています。これらの投資は、世界が新しい産業に高い関心を寄せていることを反映しています。ロジスティクスや月面活動の産業が時代とともに変化していく中で、最先端のメモリと処理能力を提供するmemristor(メモリスタ)が、これらの進化する分野の技術と効率を革新していくでしょう。

最新の市場動向

持続可能な宇宙活動に対する需要の高まり

宇宙開発の加速に伴い、持続可能な軌道外活動の必要性は重要な課題となっています。 衛星打ち上げの増加に伴い、軌道外デブリが懸念され、宇宙船や長期的な軌道外ミッションにリスクをもたらしています。 これに対応するため、企業や宇宙機関は安全性を高め、リスクを最小限に抑えるための革新的な技術に投資しています。 主な取り組みには、高度なデブリ除去ソリューション、衛星寿命の延長、軌道外旅行の効率改善などがあります。

- 例えば、2023年5月に打ち上げられたClearSpace-1ミッションは、軌道周回デブリの除去の先駆的な取り組みであり、衝突の脅威を低減し、より安全な軌道環境を実現します。 通信や地球観測のための衛星が急速に拡大する中、このような取り組みは、長期的な宇宙の持続可能性を維持するために不可欠です。

衛星の整備と拡大に向けた投資の増加

衛星のメンテナンス、燃料補給、再配置の必要性が高まっているため、軌道下ロジスティクスへの投資が大幅に増加しています。 企業は、衛星の寿命延長、軌道上での修理、先進的なサービス技術などを含むサービスを拡大しています。 この傾向は、軌道下のインフラを最適化し、運用コストを削減し、既存の衛星の機能を拡張することを目的としており、民間企業と政府の軌道下機関の両方に利益をもたらします。

- 例えば、2024年1月には、イタリアの宇宙輸送企業であるD-Orbit社がシリーズCの資金調達ラウンドで1億ユーロ(1億1000万米ドル)を確保しました。この投資により、衛星整備やその他の重要な宇宙業務を含む同社の軌道下ロジスティクスサービスの拡大が促進され、産業の焦点が長期的な持続可能性と効率性へと移行するでしょう。

グローバル宇宙ロジスティクス市場の成長要因

衛星展開の増加とインフラの成長

衛星の急速な展開と高度な宇宙インフラへのニーズの高まりは、宇宙ロジスティクス市場の主な推進要因です。企業がグローバルな通信、インターネット接続、地球観測の向上を目的に大規模な衛星群を打ち上げるにつれ、衛星の打ち上げ、メンテナンス、輸送を含む効率的なロジスティクスサービスへの需要は増加し続けています。衛星ネットワークへの依存度が高まるにつれ、革新的で費用対効果の高い軌道下ロジスティクスソリューションの必要性が強調されています。

- 例えば、OneWebは2021年に衛星群計画を最適化し、米国市場の要求を6,372基に調整し、最終的には約7,000基の衛星を打ち上げることを目指しています。同社の第一世代の展開には648基の衛星が含まれ、地域的な商業サービスは近い将来に開始される予定です。

この拡大は、衛星ネットワークへの依存度が高まっていること、そしてそれに対応する持続可能なロジスティクスソリューションの必要性を浮き彫りにしています。

政府による宇宙開発への取り組みと投資

世界中の政府が宇宙開発に注目し、その潜在的な可能性として、科学の進歩、経済成長、国家の安全保障を推進するものと認識しています。 深宇宙ミッションには、軌道下のステーションの維持、ロケット推進技術、長期的に持続可能なインフラストラクチャなど、高度なロジスティクスシステムが必要です。 こうした開発により、安全で効率的な宇宙輸送を確保するための高度な軌道下ロジスティクスソリューションの需要が高まっています。

- 例えば、2025年から2026年のインド連邦予算では、宇宙開発部門に1341億6200万ルピーが割り当てられ、インドの軌道下研究、衛星技術、地理空間技術の進歩への取り組みが強化されました。この投資は、インドの野心的な軌道下イニシアティブを支援し、グローバル市場をさらに強化するものです。

市場の抑制

増加する宇宙ゴミ

地球の軌道上に宇宙ゴミが蓄積され続けていることは、弾道飛行ロジスティクス産業にとって大きな課題です。 稼働中の衛星の数が増加し続けているため、故障した衛星やロケットの破片、その他の高速で移動する物体による衝突や運用中断のリスクも高まっています。 極めて高速で移動する小さな物体でも、稼働中の宇宙船に深刻な被害を与える可能性があるため、弾道飛行の混雑は今後のミッションにとって重大な懸念事項となっています。

- 例えば、欧州宇宙機関(ESA)によると、現在、軌道上に約6,800機の稼働中の衛星が存在し、8,800トンの宇宙ゴミが存在しています。 低軌道(LEO)におけるデブリの集中化が進んでいることから、革新的な軌道下のデブリ管理ソリューションが緊急に必要とされています。

市場機会

宇宙観光と民間宇宙旅行の台頭

宇宙観光の急速な拡大は、宇宙ロジスティクス市場に新たな機会をもたらし、乗客輸送、貨物配送、衛星展開などの専門サービスに対する需要を刺激しています。商業的な亜軌道旅行がより頻繁に行われるようになると、物資補給ミッション、宇宙船のメンテナンス、軌道上での運用をサポートする高度なインフラの必要性は大幅に高まります。

こうした需要に応えるため、企業は軌道下ロジスティクスに多額の投資を行い、宇宙飛行の安全性の向上、輸送システムの最適化、民間宇宙旅行の持続可能性の改善に重点的に取り組んでいます。

- 例えば、2024年には、ブルー・オリジン社が、ニュー・シェパード・ロケットに21歳の大学生を含む6人の乗客を乗せて、8回目の有人宇宙飛行を成功させました。このミッションは、無重力体験は短時間ではあったものの、商業宇宙旅行のアクセシビリティが向上していることを浮き彫りにしました。

宇宙観光のチケット価格は依然として大きく変動していますが、軌道下旅行への関心の高まりが、宇宙船の改修、乗客の安全システム、運用ロジスティックスの技術進歩を促し、この新興分野の長期的な成長を確かなものにしています。

地域別洞察

北米、特に米国は、技術的な優位性、軌道下探査における豊富な経験、政府および民間部門からの強力な投資により、世界の宇宙ロジスティクス市場を独占しています。NASAのような一流の宇宙機関や、SpaceX、Blue Origin、ロッキード・マーティンなどの民間産業のリーダー企業の存在は、軌道下輸送、衛星サービス、深宇宙探査における技術革新を促進しています。

この地域の確立された宇宙インフラと、防衛および商業ミッションに対する政府の資金援助が、そのリーダーシップをさらに強固なものにしています。

- 例えば、米国の宇宙経済は2021年に総生産高2116億米ドルを生み出し、同国のGDPに1299億米ドルを貢献しました。さらに、この分野における民間産業の雇用は360,000人に達し、総報酬額は511億米ドルに上りました。

商業打ち上げの増加や、軌道上サービスや亜軌道観光などの新技術の出現により、北米の優位性はさらに強化されると予想されます。

カナダの宇宙ロジスティクス市場の動向

カナダは、月面探査と宇宙ロボット工学の分野で重要な進歩を遂げており、2024年の予算では、CSAの月面探査加速プログラム(LEAP)に860万米ドルが割り当てられています。また、同国は、軌道下技術の専門知識を活用し、次世代のロボットシステムを開発して、今後のミッションに備えています。 衛星通信と国際協力に重点的に取り組むカナダは、宇宙ロジスティクスと探査において重要な役割を担い続けています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域では、中国、インド、日本、韓国などの国々による投資の増加を背景に、宇宙ロジスティクス市場が急速に成長しています。 中国の月面および火星探査プログラムやインドの野心的な弾道飛行計画など、政府主導の弾道飛行ミッションが拡大を加速させています。 一方で、インドや日本の民間宇宙企業が主要なプレーヤーとして台頭し、費用対効果の高い衛星打ち上げや弾道飛行サービスを展開しています。

- 例えば、2024年12月には、アジア太平洋地域の8つの主要都市における物流および産業スペースの賃貸面積が、持続的な需要に後押しされ、5000万~5300万平方フィートに達すると予測されています。

衛星メガコンステレーション、再利用可能な打ち上げ機、および月面探査に戦略的に重点を置くこの地域は、将来の宇宙ロジスティクスの革新にとって重要な市場となります。

各国の洞察

- 中国:中国は、アフリカにおける23の二国間協定や「一帯一路」構想における宇宙情報回廊イニシアティブを通じて、世界的な宇宙ロジスティクスの足跡を急速に拡大しています。同国は、衛星技術、月面探査、軌道下ステーションの開発に多額の投資を行っています。月面基地計画や火星探査といった野心的なミッションにより、中国は宇宙ロジスティクスおよび深宇宙活動における主要なプレーヤーとしての地位を確立しつつあります。

- ロシア:ロシアは衛星ナビゲーションと軌道下ステーションの運用に重点を置き、宇宙ロジスティクス市場における主要なプレーヤーであり続けています。同国は、2026年までに1580億ルーブル(19億米ドル)を投資し、全地球測位および通信ネットワークをサポートするGLONASS衛星システムを強化する予定です。宇宙ステーション運用と宇宙飛行士の訓練に関する豊富な専門知識を持つロシアは、長期的なパートナーシップとインフラ開発を通じて、世界の宇宙ロジスティクスに引き続き影響を与え続けています。

- インド:インドの宇宙経済は、インド宇宙研究機関(ISRO)のコスト効率の高い打ち上げ能力と、民間部門の参加を促す10億ルピーの基金により、2033年までに84億ドルから440億ドルに拡大する見通しです。衛星製造、再利用可能な打ち上げ機、深宇宙探査の進歩により、インドは世界的な宇宙物流市場における地位を強化しています。 民間による亜軌道宇宙旅行のスタートアップ企業の台頭は、手頃な価格の衛星打ち上げのイノベーションをさらに加速させています。

- 日本:日本は、宇宙戦略基金を通じて1兆円(66億米ドル)を月面ミッション、軌道下のデブリ除去、地球観測に割り当てています。同国は、ロボット工学とAI駆動の衛星運用における専門知識を活用し、持続可能な宇宙イニシアティブに重点的に取り組んでいます。宇宙ベースのインフラと惑星間探査への投資が拡大する中、日本は軌道下の持続可能性と次世代の宇宙ロジスティクスのリーダーとして台頭しています。

- 英国:英国は商業宇宙ロジスティクスの役割を強化しており、衛星製造、宇宙港開発、打ち上げサービスに88.5億ポンドの投資を誘致しています。政府は引き続き、軌道下のインフラ革新を支援し、新興の民間宇宙企業を育成する環境を整えています。低コストの衛星展開と軌道下のロジスティクスに重点を置き、英国は成長する軌道下の経済における戦略的プレーヤーとしての地位を確立しつつあります。

セグメント分析

サービス別

デブリ除去セグメントは、低軌道デブリの増加と持続可能な低軌道運用の重視を背景に、世界の宇宙ロジスティクス産業を牽引しています。 宇宙観光の拡大と商業衛星打ち上げの急増に伴い、スペースX、ブルーオリジン、ヴァージン・ギャラクティックなどの企業は、老朽化した衛星やデブリの除去ソリューションに投資しています。 政府や民間企業は、軌道の混雑によるリスクを認識しており、デブリ除去サービスの需要が高まり、市場収益が増加しています。

用途別

商業部門が市場をリードしており、衛星打ち上げ、宇宙旅行、宇宙ベースのサービスへの投資増加がこれを支えています。 通信プロバイダー、地球観測企業、ブロードバンド企業は、低コストの衛星群にますます依存するようになっているため、信頼性の高いロジスティクスソリューションのニーズが高まっています。 政府出資のプログラムとは異なり、商業ベンチャーは財務的に柔軟性が高いため、再利用可能な打ち上げシステムや軌道上サービスを急速に進歩させることができ、市場での優位な地位を確固たるものにしています。

軌道別

地球低軌道(LEO)セグメントは、衛星展開、準軌道ステーション、スターリンクのようなメガコンステレーションにおける戦略的優位性により、宇宙ロジスティクスを支配しています。LEOは地球に近いため、打ち上げコストの削減、展開サイクルの高速化、待ち時間の短縮が可能となり、通信、地球観測、グローバルなインターネットの拡大に役立っています。LEOベースのインフラへの商業および政府の依存度が高まるにつれ、このセグメントは引き続き大きな市場収益を生み出し、軌道下のロジスティクスにおけるイノベーションを促進しています。

プラットフォーム別

ミッション延長ポッド(MEP)セグメントは、衛星のライフサイクル管理に革命をもたらし、最大の市場シェアを占めています。軌道上の衛星の数が増加するにつれ、MEPは運用寿命を延ばし、高価な交換の必要性を減らすための費用対効果の高いソリューションを提供します。衛星オペレーターは資産の最適化を優先しており、MEPは打ち上げを行わずに機能性を維持することを可能にします。商業的な需要の高まりと技術の進歩に伴い、MEPは軌道下の持続可能性と費用対効果の向上に不可欠なものとなっています。

企業別市場シェア

市場をリードする企業は、提携、買収、戦略的パートナーシップを活用しながら、提供するサービスの向上と市場での地位強化を図るために、先進的な宇宙ロジスティクス技術への投資を積極的に行っています。こうした努力により、衛星展開、亜軌道輸送、軌道サービスにおける技術革新が促進され、企業は世界的な事業展開を拡大し、急速に進化する亜軌道産業において競争力を維持することが可能になります。

スターラブ・スペース:世界的な宇宙ロジスティクス市場の新興企業

Starlab Spaceは、革新的な弾道飛行ソリューションと商業運航を専門とする、宇宙ロジスティクス市場の新興企業です。 Voyager Spaceとエアバス社の提携により設立された同社は、弾道飛行ステーション技術と貨物配送システムの進歩に取り組んでいます。 効率性、持続可能性、およびサービス全体にわたるシームレスな統合に重点的に取り組むStarlabは、弾道飛行産業の拡大に伴い、進化する市場における新たな機会を切り開き、成長に向けて有利な立場にあります。

最近の動向:

- 2024年6月、Starlab SpaceはPalantir Technologiesと戦略的パートナーシップを締結し、PalantirをStarlab商業宇宙ステーションの企業向けソフトウェアデータ管理ソリューションの独占サプライヤーに指名しました。これにより、AI駆動の適応ソフトウェアを使用して宇宙構造を強化し、回復力と有効性を最適化します。

宇宙ロジスティクス市場の主要企業一覧

-

- Maxar Technologies

- SpaceX

- Made In Space

- Northrop Grumman

- Astroscale

- D-Orbit

- Exotrail

- Starlab Space

- Atomos Space

- Launcher Inc

- その他

最近の動向

- 2025年1月 – D-OrbitはPale Blue Inc.と打ち上げサービス契約を締結し、Pale Blueの水イオンスラスタの軌道上検証ミッションを実施します。D-OrbitはION衛星キャリアを使用し、さまざまな宇宙船ミッション向けの革新的な水ベースの推進システムを成功裏に実証します。

- 2025年2月 – ATMOS Space Cargoは、2025年4月にSpaceXのBandwagon-3ミッションでフェニックス再突入カプセルのテスト飛行を実施することが米国連邦航空局(FAA)により承認されました。100kgのペイロードと膨張式耐熱シールドにより、軌道上での生命科学研究の安全な水上着陸が可能になります。

アナリストの意見

当社のアナリストの見解によると、世界の宇宙ロジスティクス市場は急速に成長しており、衛星展開、軌道下ステーションのサポート、LEOへの貨物輸送に対する需要の高まりを背景に、さらに拡大する見通しです。宇宙に対する商業的な関心の高まりと、水を利用した推進システムやAI駆動のデータ管理ソフトウェアなどの推進技術の進歩により、この分野におけるイノベーションは今後も加速していくでしょう。

宇宙ミッションの高コスト、規制の複雑さ、および軌道上のデブリに関連するリスクにもかかわらず、従来型の弾道飛行機関と新興の民間企業との戦略的提携により、市場はこれらの課題を克服しつつあります。企業は、費用対効果の高い打ち上げシステム、再利用可能な宇宙船、および自動化された軌道上サービスに重点的に取り組んでおり、弾道飛行ミッションをより持続可能で利用しやすいものにしています。

商業宇宙事業が拡大し、衛星メガコンステレーション、宇宙ベースの製造、商業サブオービタルステーションなどが登場するにつれ、宇宙ロジスティクスはこれらの進歩を可能にする重要な要素となります。これにより、サブオービタル輸送、衛星整備、ペイロード配送に関わる企業にとって大きなビジネスチャンスが生まれます。宇宙がより現実的で経済的に持続可能なフロンティアとなることが確実になります。

宇宙ロジスティクスの市場区分

サービス別(2021年~2033年)

- 宇宙観光

- ラストマイル配送

- 寿命延長

- 燃料補給

- 軌道離脱

- デブリ除去

- その他(宇宙鉱業、微小重力

エンドユーザー別(2021年~2033年)

- 商業

- 政府および防衛

軌道別(2021年~2033年)

- 地球近傍軌道

- 地球低軌道

- 静止軌道

プラットフォーム別(2021年~2033年)

- ミッション延長ポッド(MEP)

- 貨物モジュール

- サービスモジュール

- ロボットアームおよびマニピュレーター

- 宇宙タグボート

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバル宇宙ロジスティクス市場規模分析

- グローバル宇宙ロジスティクス市場概要

- サービス別

- 概要

- サービス別金額別

- 宇宙観光

- 金額別

- ラストマイルデリバリー

- 金額別

- 寿命延長

- 金額別

- 燃料補給

- 金額別

- 軌道離脱

- 金額別

- デブリ除去

- 金額別

- その他(宇宙鉱業、微小重力)

- 金額別

- 概要

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 商業

- 金額別

- 政府および防衛

- 金額別

- 導入

- 軌道別

- 導入

- 軌道別金額別

- 地球近傍軌道

- 金額別

- 地球低軌道

- 金額別

- 静止軌道

- 金額別

- 導入

- プラットフォーム別

- 導入

- プラットフォーム別金額別

- ミッション延長ポッド(MEP)

- 金額別

- 貨物モジュール

- 金額別

- サービスモジュール

- 金額別

- ロボットアームおよびマニピュレーター

- 金額別

- スペースタグ

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の宇宙ロジスティクス市場規模・シェア・動向分析レポート(2025-2033):宇宙観光、 ラストマイル配送、寿命延長、燃料補給、軌道離脱、デブリ除去、その他(宇宙鉱業、微小重力)

• レポートコード:SRAD56970DR ▷ お問い合わせ(見積依頼・ご注文・質問)