| • レポートコード:PMRREP11011 • 出版社/出版日:Persistence Market Research / 2025年2月 • レポート形態:英文、PDF、195ページ • 納品方法:Eメール • 産業分類:化学品&材料 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

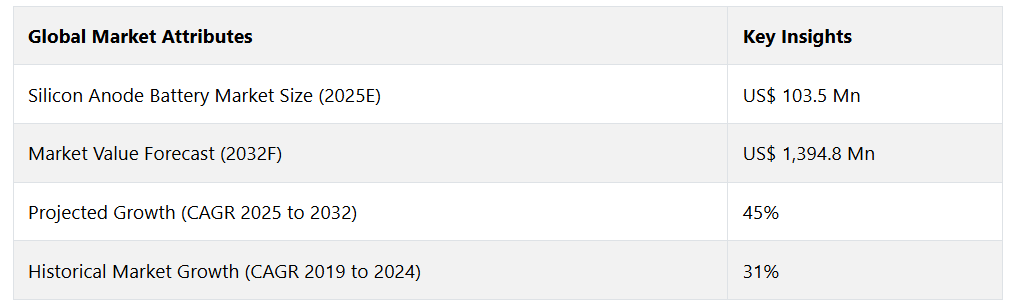

グローバルなシリコンアノード電池市場は、2025年から2032年にかけて、なんと年平均成長率(CAGR)45%で急増する見通しです。市場規模は、2025年の103.5百万米ドルから、2032年には1,394.8百万米ドルに拡大すると予測されています。

Persistence Market Researchの最新調査 によると、電池式家電製品の市場が活況を呈していることから、高比エネルギーシリコンアノード(Si-アノード)電池の需要が高まる可能性が高いことが明らかになりました。電気自動車(EV)の新興市場から、スマートフォンやその他の家電製品といった確立された成熟市場まで、Si-アノードリチウムイオン電池の採用により、製品の性能とユーザー体験が向上すると見込まれています。最近では、Group14 Technologies Inc.が画期的な素材を開発し、バッテリーの性能を飛躍的に向上させる可能性が示されました。

SCC55™は、Group14 Technologies Inc.が開発したシリコンベースのバッテリー素材で、従来のリチウムイオン電池よりも50%高いエネルギー密度を実現し、同時に充電時間を数時間から数分に短縮します。SCC55™は、Honor Magic7 Pro、Vivo、X200 Proなどのスマートフォンで商業的にテストされています。研究努力がさらに進めば、将来的にこの素材が電気自動車業界で採用される可能性もあります。

レポート目次

シリコンアノード電池業界の主なハイライト

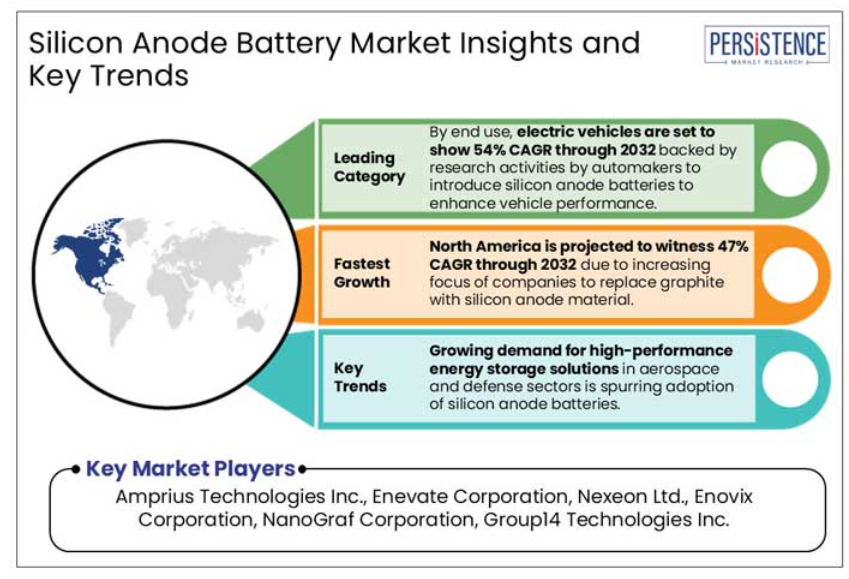

- 電池技術の研究開発への投資が増加する中、北米が世界的なリーダーとして台頭し、2032年までの年平均成長率(CAGR)は47%に達する見通しです。

- 急速充電と長距離走行を実現するシリコンアノード電池の採用により、2032年までのEVの年平均成長率(CAGR)は54%に達する見通しです。

- 東アジアでは、スマートフォンメーカーがシリコンアノード電池を使用して待機時間を長くすることを計画しているため、2025年には65%のシェアを占めることが予想されています。

- 高エネルギー密度電池に対する需要の高まりが、代替アノード技術の開発を後押ししており、シリコンアノードリチウムイオン電池が主要なソリューションとして浮上しています。

- 航空宇宙および防衛分野における高性能エネルギー貯蔵ソリューションに対する需要の高まりが、ドローンや人工衛星へのシリコンアノード電池の採用を促進しています。

過去の成長と今後の見通し

過去5年間の市場形成に貢献した研究助成金と製造奨励金

2019年から2024年にかけて、シリコンアノード電池市場では、電池の製造品質、性能、およびライフサイクルの改善に向けた多大な研究開発努力が見られました。新規参入企業を含む市場関係者は、従来のLiイオン電池に代わる低コストかつ高効率な代替品のより迅速な展開を目指し、研究助成金や製造奨励金を受け取りました。例えば、

- 2022年、米国を拠点とする先進電池材料企業であるNanoGraf社は、高性能シリコンアノード材料の国内製造に1,000万米ドルの助成金を政府から受け取りました。これは、アメリカ初の大量生産型シリコン酸化物製造施設としてです。

- 2024年、Neo Battery Materialsは、カナダのウィンザーに8エーカーの土地を確保し、カナダ初の高度シリコンアノード製造施設を設立しました。同社は、フル稼働時には年間5,000トンのSiアノードを生産することを目指しています。また、同社は、経済成長とイノベーションを促進するための49年の税制優遇措置と有利なリース条件も受けました。

前述の進展は、この歴史的な期間におけるグローバル市場の進歩を浮き彫りにしています。この期間における業界拡大の強固な基盤は、資金調達、研究プロジェクト、製造インセンティブの増加によって築かれました。これらはすべて、バッテリー技術の向上と生産能力の改善に重要な役割を果たしました。

2032年までの成長機会を生み出すEVバッテリーのイノベーション

2025年から2032年の予測期間中、EV電池市場における継続的な開発から市場が恩恵を受けることが見込まれています。充電に時間がかかり不便であること、走行距離が短いこと、従来の自動車よりも価格が高いこと、安全性が低いことなどが、EVの普及に向けた従来のリチウムイオン電池の主な欠点となっています。

充電時間が10分の1、走行距離が30%長持ちし、低コストで安全性も高い新しいシリコンアノード電池は、電気自動車の普及と性能向上を実現し、電気自動車業界に革命をもたらす可能性があります。 シリコンアノード電池のメリットは、ドローン、再生可能エネルギー貯蔵、家電製品、医療機器など、さまざまな用途にも活用できます。

前述の産業における継続的な開発により、今後数年間で市場の成長が促進される可能性が高いでしょう。 2025年には、家電産業が約60%のシェアを占める見通しであり、新たな機会が生まれるでしょう。

市場力学

成長促進要因

無人航空機メーカーによるシリコンアノード電池の需要の高まり

航空業界において、シリコンアノード電池の利点を模索する企業が数多くあります。軽量で高エネルギー密度、極端な温度でも性能を発揮できることから、これらの電池は無人航空機システム(UAS)やドローン、高高度擬似衛星(HAPS)などの用途に最適であると考えられています。例えば、

- AeroVironment社(米国のUASメーカー大手)は、自社の「Switchblade 300 Block 20 ホバリングミサイルシステム」(別名「自爆ドローン」)の電源として、Amprius Technologies Inc.社製のSi負極電池を選択しました。この電池は、ドローンの飛行持続時間を向上させただけでなく、ホバリング能力も向上させました。

防衛用途以外にも、Si負極電池は民間目的のドローンにも使用できます。ドローン産業の発展に伴い、予測期間中にドローン用バッテリー市場は活況を呈し、シリコンアノード電池メーカーにとって新たな機会が生まれるでしょう。

2032年末までに、世界UAS用バッテリー市場の対象規模は250億アメリカドルに達すると予想されています。従来のLi-ion電池に代わる優れた選択肢を提供するシリコンアノードリチウムイオン電池は、急速に発展するこの市場から大きな恩恵を受けるでしょう。

市場抑制要因

サプライチェーンの脆弱性と地政学的な緊張が市場成長の課題に

世界の電池市場は中国に大きく依存しています。リチウムイオン電池の場合、リチウム埋蔵量はわずか7%であるにもかかわらず、世界の80%のリチウム処理が中国で行われています。同様に、シリコンアノードリチウムイオン電池の場合、世界の70%のシリコン生産が中国で行われています。このように供給網が単一の国に集中していることは、サプライチェーンの脆弱性を生み出します。

中国とその他の主要市場との間の地政学的な緊張、貿易制限、規制の不確実性は、電池メーカーにとって大きなリスクとなります。供給の混乱、原材料費の変動、政策変更は、市場の成長をさらに妨げ、シリコンアノード技術の商業化を遅らせる可能性があります。

主要市場の機会

高い需要が製造能力を上回り、施設拡張の機会が生まれる

シリコンアノード電池は、従来の電池よりも多くの利点があるため、エンドユーザーからの需要が非常に高いです。シリコンアノード電池の需要は、最終的には現在の製造能力を上回る見通しです。

リチウムイオン電池の年間需要は2030年までに約4,700 GWhに達すると予想されており、kWh単位の生産能力を持つ企業は、MWh、さらにはGWh単位の生産能力に拡大することが可能です。シリコン電池に対する多様な需要に応えることが求められます。例えば、

- 2023年、Amprius Technologies Inc.は次世代シリコンアノードベースのリチウムイオン電池施設を、10倍の規模に拡張し、kWhからMWhに拡大しました。この拡張により、バックログの注文を処理できる見込みです。同時に、同社の製品に対する新規顧客の獲得にもつながると期待されています。

需要と供給のギャップを埋めるために生産規模を拡大する企業が増えると予測され、それにより、業界のニーズに応える高性能電池の安定供給が確保されるでしょう。

シリコンアノード電池の市場洞察とトレンド

エンドユースの洞察

大手EVメーカーが従来の電池の限界を克服するためにシリコンアノードに投資

エンドユース別に見ると、電気自動車は2032年まで54%のCAGRを維持し、引き続き市場をリードすると予測されています。 固体電池への関心が落ち着きを見せ始めたかと思われた矢先、電気自動車の出力と急速充電能力の向上を約束するシリコンベースのアノードへの注目が、ここ数か月で高まっています。

メルセデス、ポルシェ、GMは、EVの基盤となる技術に革命的な変化をもたらすべく、シリコンアノードに大きな賭けに出ました。 いくつかのOEM(Original Equipment Manufacturer)が固体電池企業と契約を結んでいるにもかかわらずです。 台湾に拠点を置く電池メーカーのプロリウムは、2024年10月のパリモーターショーで、世界初の完全シリコンアノード電池を発表しました。この新しい高速充電バッテリー技術は、性能と充電効率の面で従来のリチウムイオン電池を凌駕するだけでなく、業界が抱える重要な課題にも対応しています。

シリコンアノード電池の商業化を巡る主な疑問は、生産コストと、主要なシリコンアノード供給業者のいずれかが、一貫した品質で大量かつ妥当な価格で材料を製造できるかどうかという、OEMにとって重要な2つの要件です。シリコンアノード電池は、ウェアラブルデバイスメーカーの間でも勢いを増しています。

- その顕著な例が、フィットネス用ウェアラブル端末の「Whoop 4.0」です。この端末はシリコンを豊富に含む負極を使用することで、エネルギー密度を17%向上させており、性能を損なうことなく端末のサイズを33%縮小することが可能となっています。

エネルギー密度を高め、高速充電機能を向上させるため、シリコンベースのアノード材料をより多く使用できる素材の開発と流通に向けた取り組みが、さまざまなエンドユース産業で進められています。

地域別洞察と傾向

アジア太平洋地域におけるシリコンアノード電池市場

家電製品と電気自動車における電池の革新がアジア太平洋地域の成長を後押し

アジア太平洋地域では、中国、日本、韓国などの国々がスマートフォンを含む家電製品の製造拠点として主導的な役割を果たしています。これらの国々は、スマートフォン製造の世界市場で、合わせて約4分の3のシェアを占めています。スマートフォンでは、より長い待機時間へのニーズが高まり、エネルギー集約型のAI対応用途の使用が増えているため、これらの国々ではシリコンアノード電池の需要が増加しています。例えば、

- 2024年1月、iPhoneの電池の主要サプライヤーである東京に拠点を置くTDKは、Group14 Technologies Inc.が開発したシリコンアノード材料を第3世代シリコンアノードリチウムイオン電池に採用したと発表しました。これは、人工知能搭載の携帯電話の電力需要の高まりに対応する画期的な技術となるでしょう。

予測期間中、EVセクターにおけるシリコンベース電池の商業展開により、アジア太平洋地域での成長が促進される可能性が高いです。世界のEV電池生産の約78%を占める中国は、Siアノード電池にとって重要な市場となる可能性があります。上述の要因により、アジア太平洋地域は2025年から2032年の間に51%のCAGRで急成長すると予測されています。

北米シリコンアノード電池市場

北米企業による黒鉛をシリコンアノードに置き換える取り組みが開発を促進

北米、特に米国は、シリコンアノード電池をはじめとする電池技術の革新を牽引しています。米国の主要な市場参加企業であるAmprius Technologies Inc.、NanoGraf Corporation、Group14 Technologies Inc.、Sila Nanotechnologies Inc.などは、電池技術における新たな革新を主導しています。

性能向上を目指し、負極材料としてグラファイトの代わりにシリコンを採用する企業も出てきています。例えば、

- Sionic Energy(本社:ニューヨーク)は2024年12月に強力なバッテリーを発売しました。このバッテリーでは、グラファイトの代わりに100%シリコン負極が使用されています。これは、5~10%のシリコン負極が採用されているテスラの数車種やその他のEVとは対照的です。

主要企業は、研究機関、電池メーカー、エンドユーザーと協力し、電池材料の開発をさらに加速させる予定です。高エネルギー密度電池の需要が高まる中、北米は次世代電池ソリューションのベンチマークを設定する態勢を整え、シリコンアノード技術を将来のエネルギー貯蔵システムの実現に不可欠な要素としています。

この調査では、より大規模な研究開発への投資、コラボレーションの増加、政府による政策支援の相乗効果により、予測期間中に北米市場は驚異的な47%のCAGRで成長すると予測しています。

ヨーロッパのシリコンアノード電池市場

ヨーロッパでは、シリコンアノード電池分野におけるコラボレーションと生産能力の拡大が見込まれる

ヨーロッパでは、ドイツと英国がシリコンアノード電池の開発で先頭を走っていると考えられています。これらの国々の主要企業は、進化を続けるヨーロッパの電気自動車市場を強化するために、次世代のエネルギー貯蔵ソリューションの開発に積極的に取り組んでいます。

シリコンアノード電池技術の向上を目指して企業が戦略的提携を結ぶ中、ドイツは革新的な素材や電池のヨーロッパのサプライチェーンにおいて、引き続き重要な役割を果たしています。この傾向は、カナダに拠点を置くHPQ Silicon Inc.が、同国内での事業拡大に向けて重要な一歩を踏み出した最近の提携関係に顕著に表れています。

- 2024年12月、HPQシリコン社は、北ドイツを拠点とする企業と覚書(MOU)を締結しました。この覚書は、北ドイツの工業団地にシリコンベースの電池負極材料を生産する施設の計画、建設、運営に必要な基本構造を提供します。

英国では、地元企業がシリコンアノード電池の開発を促進するためのパートナーシップの確保に重点的に取り組んでいます。その好例が英国の新興企業Nexeon社で、世界有数の家電メーカーに高エネルギーシリコンアノード材料を提供することが期待されています。

- Nexeonは最近、2025年より高エネルギーシリコンアノード材料をパナソニックの米国新工場に供給すると発表しました。シリコンを豊富に含むアノードを使用することで、パナソニックの電池はより多くのエネルギーを蓄積し、より高速に充電できるようになります。

したがって、戦略的パートナーシップ、製造能力の拡大、および材料の革新は、予測期間中のヨーロッパの成長を後押しすると予測されています。

シリコンアノード電池市場の競合状況

世界的なシリコンアノード電池業界は、非常に競争が激しい業界です。この市場は、電池技術、価格、市場へのアクセスを基に競争する、地域およびグローバルな企業で構成されています。これらの企業は、常に電池技術の革新と改善に重点的に取り組み、同時にエンドユーザーにコストパフォーマンスの高い製品を提供しています。

充電時間を最小限に抑え、コストを削減した高エネルギー密度電池の開発競争が、業界の革新につながっています。シリコンアノード電池の出現は、この追求の結果であり、重要な要件を満たしています。

市場に参入する新規参入企業には、新興企業と確立された企業が含まれます。新興企業は通常、製品開発のために政府からの資金援助や業界との提携を求め、また、事業規模と生産能力の拡大を目指しています。確立された企業は、市場での競争優位性を獲得するために、既存のサプライチェーンと戦略的パートナーシップを活用することに重点を置いています。

業界の主な動向

- 2024年4月、2019年にオーストラリアで設立された新興企業Sicona Battery Technologiesは、米国市場での足場を広げ、シリコンカーボン負極材料の製造施設を年間6,700トンで稼働させました。この施設は、米国のバッテリーおよび電気自動車製造の中心地である南東部の州の近くに位置しています。同社は2030年までに生産量を年間2万6500トンに拡大することを目指しています。

- 2023年10月、サムスンSDIはシリコンアノード技術をベースとした角形電池P6でシリコンアノード電池業界に参入しました。また、同社は2026年から2032年までの7年間にわたり、現代自動車のEV向けにP6電池を供給する契約を締結しました。

シリコンアノード電池の市場区分

エンドユース別

- 電気自動車

- ウェアラブルデバイス

- 家電製品

- 医療機器

- 無人航空システム(UAS)

- 家庭用エネルギー貯蔵

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 中南米

目次

エグゼクティブサマリー

グローバルシリコンアノード電池市場の見通し

グローバルシリコンアノード電池市場の見通し:サービス

はじめに/主な調査結果

サービス別、2019年~2024年の市場規模(百万米ドル)および分析

サービス別、2025年~2032年の市場規模(百万米ドル)および分析・予測

主な市場動向

今後の市場予測

プレミアム市場洞察

業界の発展と主要市場イベント

PMR分析と提言

市場概要

市場定義と区分

市場力学

推進要因

阻害要因

市場機会

バリューチェーン分析

ポーターのファイブフォース分析

PESTLE分析

COVID-19の影響分析

経済概要

規制と認証

マクロ経済と予測要因

世界経済成長の見通し

GDP成長の見通し

世界セクター別成長の見通し

その他のマクロ経済要因

2019年~2032年の世界シリコンアノード電池市場の見通し

2019年~2032年の世界シリコンアノード電池市場の見通し:エンドユース別、数量(単位)&金額(US$ Mn)、

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS)

家庭用エネルギー貯蔵

その他

地域別シリコンアノード電池市場の見通し、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

北米

ヨーロッパ

東アジア

南アジア・オセアニア

中南米

中東・アフリカ

北米シリコンアノード電池市場の見通し、2019年~2032年

北米シリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS)

家庭用エネルギー貯蔵

その他

北米シリコンアノード電池市場の見通し、国別、数量(単位)および金額(百万米ドル)、2019年~2032年

主なハイライト

米国

カナダ

BPS分析/市場魅力度分析

ヨーロッパシリコンアノード電池市場の見通し、2019年~2032年

ヨーロッパ シリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空システム(UAS

家庭用エネルギー貯蔵

その他

ヨーロッパ シリコンアノード電池市場の見通し、国別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

ドイツ

イタリア

フランス

イギリス

スペイン

ロシア

ヨーロッパのその他

BPS分析/市場魅力度分析

南アジアおよびオセアニア シリコンアノード電池市場の見通し、2019年~2032年

南アジアおよびオセアニア地域におけるシリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS

家庭用エネルギー貯蔵

その他

南アジア&オセアニア シリコンアノード電池市場の見通し、国別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

インド

東南

ANZ

南アジア&オセアニアのその他

BPS分析/市場魅力度分析

東アジア シリコンアノード電池市場の見通し、2019年~2032年

東アジアシリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS)

家庭用エネルギー貯蔵

その他

東アジア シリコンアノード電池市場の見通し、国別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

中国

日本

韓国

BPS分析/市場魅力度分析

中南米 シリコンアノード電池市場の見通し、2019年~2032年

中南米シリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS

家庭用エネルギー貯蔵

その他

中南米 シリコンアノード電池市場の見通し、国別、数量(単位)および金額(百万米ドル)、2019年~2032年

主なハイライト

ブラジル

メキシコ

中南米その他

BPS分析/市場魅力度分析

中東・アフリカ シリコンアノード電池市場の見通し、2019年~2032年

中東・アフリカ シリコンアノード電池市場の見通し、エンドユース別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

電気自動車

ウェアラブルデバイス

家電

医療機器

無人航空機システム(UAS

家庭用エネルギー貯蔵

その他

中東・アフリカ シリコンアノード電池市場の見通し、国別、数量(単位)および金額(US$ Mn)、2019年~2032年

主なハイライト

GCC

南アフリカ

トルコ

中東・アフリカのその他

競合状況

エンドユースヒートマップ

メーカー別エンドユースヒートマップ

企業別市場シェア分析、2025年

競合ダッシュボード

企業プロフィール

Amprius Technologies Inc.

会社概要

製品ポートフォリオ

財務概要

事業戦略および開発

Enevate Corporation

Nexeon Ltd.

Enovix Corporation

NanoGraf Corporation

Group14 Technologies Inc.

Neo Battery Materials

Sila Nanotechnologies Inc.

Sionic Energy

E-magy

Cenate

Sicona Battery Technologies

Solidion Technology, Inc.

付録

調査方法

レポートの前提条件

略語および略称

• 日本語訳:シリコンアノード電池の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP11011 ▷ お問い合わせ(見積依頼・ご注文・質問)