| • レポートコード:SRAD56673DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

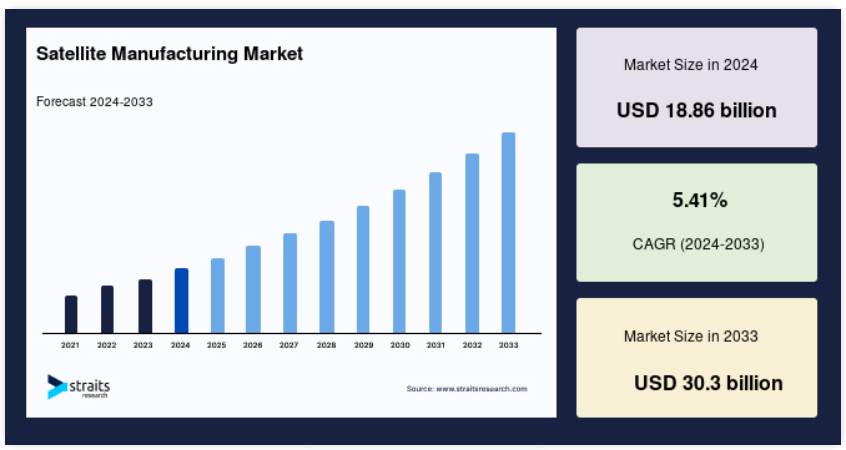

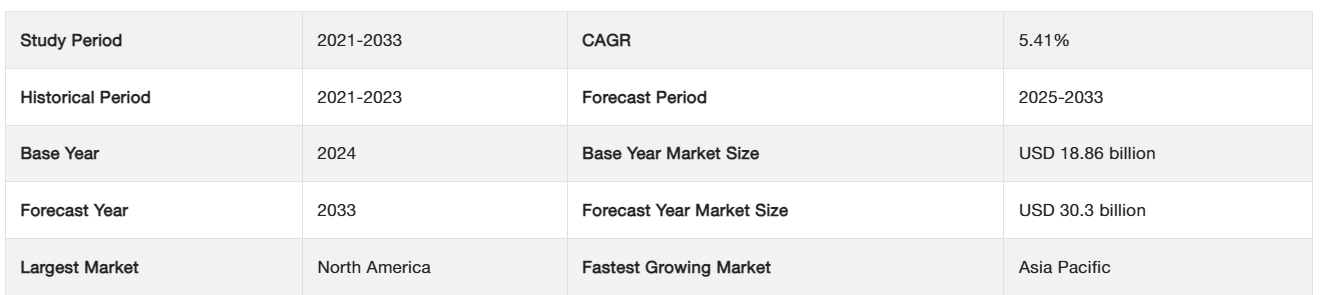

世界の衛星製造市場規模は2024年に188億6,000万米ドルであり、2025年に198億8,000万米ドルから2033年には303億米ドルに達し、予測期間(2025年~2033年)において5.41%のCAGRで成長すると予想されています。

衛星製造とは、通信、地球観測、気象監視、宇宙探査など、さまざまな目的で使用される衛星の設計、開発、生産を指します。この市場の成長は、宇宙探査や衛星打ち上げプロジェクトに対する政府投資の増加によって推進されています。最近では、サービスが不十分な地域にインターネット接続を提供するために、民間企業が LEO への衛星の展開を加速しています。

小型化、モジュール式衛星の設計、再利用可能性における重要な技術的進歩により、費用対効果と機能性が大幅に向上し、衛星製造はさまざまな用途でより利用しやすく、実現可能性の高いものとなっています。

衛星製造市場の動向

衛星部品の小型化

最も注目すべき動向の一つは、衛星部品の小型化です。小型衛星やナノ衛星の需要が増加するに伴い、より小型でコンパクトな部品の使用が増加しています。この開発は、打ち上げコストの削減だけでなく、ペイロード効率の向上や生産サイクルの短縮にも寄与しています。これらの要因は、低コスト・短期間の衛星ミッションへの移行が進む傾向と一致しています。

- ドイツ宇宙機関の予測によると、2021年から2030年までに15,000基を超える衛星が打ち上げられ、そのうち約90%が500キログラム未満の小型衛星となる見込みです。この傾向は、商業ミッションと政府ミッションの両方で、小型でコスト効率の高い衛星への需要が高まっていることを反映しています。

LEOにおけるメガコンステレーションの台頭

衛星製造のもう一つのトレンドは、LEOにおけるメガコンステレーションの台頭です。これらの大規模なコンステレーションは、特にサービスが不足している地域におけるグローバルな接続性を向上させることを目的とし、インターネットやデータ伝送サービスを提供します。これらのコンステレーション向けの衛星の生産は、特に商業部門で急速に増加しています。

- IEEE Spectrumによると、現在、地球から500~1,500キロメートルの軌道上に5,000基を超えるLEO衛星が周回しており、気象予測、データ伝送、インターネットアクセスに貢献しています。

この傾向は、信頼性の高いグローバル接続の需要が引き続き高いことから、当面は市場動向を形作る要因として継続すると予想されます。

市場成長要因

グローバルなインターネット接続の需要拡大

特にサービスが不十分な遠隔地において、グローバルなインターネット接続の需要が高まっていることから、デジタルデバイドの解消を目的とした衛星プロジェクトへの多額の投資が行われています。低軌道 (LEO) 衛星コンステレーションは、手頃な価格で低遅延の通信を提供する重要なソリューションとして注目されています。これらの衛星は、農村部やアクセスが困難な地域において特に大きな効果を発揮します。

- 世界銀行は、2030年までに農村人口の15~20%が衛星経由でインターネットにアクセスすると推計しており、衛星ネットワークがグローバルなデジタルインフラにおける重要性をますます高めていることを示しています。

防衛・監視支出の増加

地政学的緊張と国家安全保障への重視の高まりにより、世界的に防衛予算が大幅に増加しており、特に米国、中国、EU諸国で顕著です。この支出の増加は、衛星製造部門に直接影響を与え、高度な監視および通信衛星の生産を後押ししています。これらの衛星は、軍事偵察、安全な通信、防衛作戦に不可欠です。

- 2023 年だけでも、ヨーロッパとカナダの防衛支出は 11% という前例のない増加となり、現代の防衛戦略における衛星の役割の高まりが浮き彫りになりました。この投資の急増は今後も続き、高度な衛星技術の需要をさらに押し上げるものと予想されます。

市場の制約

衛星打ち上げの高コストとリスク

技術の大幅な進歩にもかかわらず、衛星打ち上げの高コストとそれに伴うリスクは依然として大きな障害となっています。衛星、特に大規模または複雑なモデルの製造と打ち上げには多額の投資が必要であり、ミッションの失敗のリスクもこの課題をさらに深刻化しています。

- 米国宇宙軍によると、大型通信衛星の打ち上げ費用は平均 1 億米ドルを超え、多くの組織、特に中小企業やスタートアップ企業にとっては大きな財政的障害となっています。

企業は衛星プロジェクトの財政的実行可能性を慎重に評価しなければならないため、この高コストが市場拡大の足かせとなる可能性があります。さらに、打ち上げの失敗は、多額の費用がかかる遅延や投資の損失につながり、この分野の成長をさらに妨げる要因となる可能性があります。

市場機会

環境モニタリングのための地球観測の拡大

気候変動、森林伐採、自然災害予測、汚染監視など、環境問題への懸念が高まる中、地球観測衛星の需要が大幅に増加しています。リモートセンシング機能を備えたこれらの衛星は、森林伐採、氷河融解、海洋汚染などの環境変化を追跡するために不可欠です。宇宙から環境条件を監視・分析する能力は、政府、環境機関、研究者にとって不可欠なツールとなっています。

- 欧州宇宙機関(ESA)は、地球環境の監視需要の高まりに伴い、地球観測衛星市場は年間 5% 以上の成長が見込まれると予測しています。

これは、高度な画像およびセンシング技術に注力する衛星メーカーにとって大きな市場機会であり、成長の鍵となる分野です。

地域別動向

北米:大きな市場シェアを誇る主要地域

北米は、堅固な宇宙インフラ、大手民間企業、そして多額の政府資金に支えられ、世界衛星製造市場をリードし続けています。特に米国は、確立された高度に革新的な宇宙産業を有しています。

米国は、NASA や国防総省などの連邦政府機関の強力な支援を受け、商業衛星および防衛衛星の両分野において主要な役割を果たしています。2023 年、NASA は衛星および宇宙探査プロジェクトに 240 億米ドルを予算配分し、衛星技術と宇宙能力の進歩に対する政府の決意を表明しました。

さらに、SpaceX、ボーイング、ロッキード・マーティンなどの大手民間企業が、特に通信、地球観測、衛星インターネットの分野において、衛星の生産と革新を推進し続けています。こうした民間企業の進歩と政府の取り組みが相まって、北米は衛星製造分野において優位性を維持しています。

アジア太平洋地域:急成長する地域

アジア太平洋地域は、中国、インド、日本などの国々による宇宙プログラムへの多額の投資を原動力として、最も急成長している市場です。これらの国々は、通信、防衛能力、宇宙探査の取り組みの拡大に注力しており、衛星製造の成長に大きな影響を与えています。

インドは、インド宇宙研究機関(ISRO)の指導の下、複数のミッションを成功させ、衛星大国としての地位をさらに固めています。2023 年、インドは 36 機の商業衛星を打ち上げ、衛星製造分野における存在感をさらに高めました。

日本も、特に地球観測および環境モニタリングの分野において大きな貢献を果たしています。日本の技術革新への注力と民間宇宙ベンチャーの成長により、日本の衛星製造分野はさらに飛躍することが予想されます。

各国別動向

- 米国:米国は、NASA、国防総省、および SpaceX や Boeing などの民間大手企業による多額の投資を原動力として、衛星製造分野における世界的なリーダーとしての地位を維持しています。確立された宇宙産業と強力な政府支援を背景に、米国は通信、防衛、地球観測など、衛星アプリケーション分野において引き続き優位性を維持し、世界市場の動向を形作っています。

- 中国:中国の宇宙産業は、低軌道(LEO)メガコンステレーションや革新的な衛星技術への大規模な投資により、急速に拡大しています。政府は宇宙能力の強化を推進しており、通信、環境モニタリング、防衛などの衛星アプリケーションを支援しています。中国は、宇宙探査の取り組みをさらに強化し、世界の衛星製造の主要国となる準備が整っています。

- インド:インド宇宙研究機関(ISRO)を筆頭に、手頃な価格の衛星打ち上げで大きな進歩を遂げ、衛星展開のハブとしての地位を確立しています。コスト効率の高い衛星生産と国際協力に重点を置いているため、通信、地球観測、科学ミッションを中心に、世界の衛星市場における役割が拡大しています。

- 日本:日本は、研究、防衛、地球観測に重点を置いたハイテク衛星開発において、重要な役割を担う存在として台頭しています。強固な技術基盤と民間企業との提携により、日本の衛星製造部門は、国家安全保障、環境モニタリング、宇宙探査の目標を支援し、世界的な衛星市場における影響力を強化しています。

- ドイツ:地球観測および商業衛星プロジェクトに重点を置いているドイツは、ヨーロッパの衛星製造分野におけるリーダーとしての地位を確立しています。宇宙インフラおよび衛星技術への投資により、ドイツは環境モニタリング、気象予測、科学研究において重要な役割を果たしており、世界的な衛星市場におけるヨーロッパの競争力向上に貢献しています。

- ロシア:ロシアの長期にわたる宇宙計画は、航法、通信、軍事用途向けの衛星開発に重点を置いています。重量のあるペイロードの打ち上げや、高度な衛星コンステレーションの運用に関する専門知識を有するロシアは、衛星製造、特に防衛および宇宙探査分野において引き続き重要な役割を果たしており、この産業の主要国としての地位を維持しています。

- ブラジル:ブラジルは、特に遠隔地やサービスが不十分な地域における環境モニタリングおよび通信分野において、衛星の能力の拡大を進めています。農業モニタリング、自然災害対応、地域通信用の衛星に重点を置くことで、ブラジルは世界的な衛星市場での存在感を徐々に高めており、産業への注目度が高まる南米の宇宙開発イニシアチブを支援しています。

セグメント分析

種類別

通信衛星セグメントが市場をリードし、最大の収益シェアを占めています。これらの衛星は、インターネット、テレビ放送、モバイルネットワークなど、幅広い通信アプリケーションをサポートしています。5G の台頭とグローバルな接続性に対する需要の高まりは、通信衛星の需要をさらに押し上げています。

- 国際電気通信連合(ITU)の報告によると、世界的な信頼性の高いブロードバンドサービスの需要の高まりを背景に、通信衛星は衛星打ち上げ全体の約 50% を占めています。

軌道カテゴリー別

低軌道(LEO)衛星は、低遅延、コスト効率の良さ、地球観測や衛星インターネットなどの多様な応用可能性から、軌道カテゴリーで最も大きなシェアを占めています。SpaceXやAmazonなどの企業が先導するLEOにおけるメガコンステレーションの拡大により、LEOは量と売上高の両面で最大のサブセグメントとなっています。

- 衛星産業協会(SIA)によると、LEO 衛星の打ち上げは、主に低遅延通信サービスの需要の増加により、2023 年に 45% 増加すると予測されています。

質量別

通常、重量が 10 kg 未満のナノ衛星が、市場で支配的なセグメントとして台頭しています。その手頃な価格、開発サイクルの短さ、地球観測、科学研究、教育など幅広い用途への適合性により、ナノ衛星は高い人気を誇っています。

- 小型衛星会議(SSC)の報告によると、ナノ衛星の展開は 2020 年から 2023 年にかけて 65% 増加しており、その用途は学術研究から環境モニタリングにまで及び、このセグメントの著しい成長を推進しています。

事業の種類別

民間部門の投資の増加を背景に、商業セグメントが市場で最も高い成長率を示しています。この成長は、通信、地球観測、衛星インターネットなどの用途が牽引しています。政府機関や宇宙機関との提携も、このセグメントの拡大をさらに後押ししています。

- Morgan Stanley は、2022 年の商業衛星への投資は 40% 増加すると予測しており、新しい宇宙ベンチャーやメガコンステレーションプロジェクトが市場成長に大きく貢献すると予想しています。

用途別

地球観測およびリモートセンシングセグメントが、最大の市場収益で市場を支配しています。地球観測およびリモートセンシングアプリケーションは、特に気候モニタリング、農業計画、災害対応などの分野で市場をリードしています。このセグメントは、主に政府機関や環境団体によって牽引されていますが、これらのアプリケーションに対する衛星データへの商業的関心も高まっています。

- 国連食糧農業機関(FAO)によると、農業モニタリングにおける地球観測衛星の需要は、食糧生産の最適化と資源管理の強化のために衛星データへの依存度が高まっていることから、2023年には30%増加すると予測されています。

企業市場シェア

衛星製造分野の主要企業は、市場での地位を強化するために、先端技術への投資を増やし、提携、買収、パートナーシップなどの戦略的取り組みを推進しています。小型化、低コストの生産手段、衛星推進および通信技術の進歩などのイノベーションを取り入れることで、企業はより効率的でコスト効率の高い衛星ソリューションに対する需要の高まりに対応することを目指しています。

Blue Origin:新興企業

Blue Origin は、この市場の新興企業として際立っています。主に宇宙旅行と打ち上げ能力の進歩で知られる Blue Origin は、衛星の打ち上げを支援する New Glenn ロケットを活用し、衛星製造分野での活動を活発化しています。

最近の動向:

- 2024年9月、ブルーオリジンは、アラバマ州ハンツビルに最先端の施設を建設し、衛星製造能力の拡大を図る新たな取り組みを発表しました。この開発は、政府および商業部門を含むさまざまな用途向けの衛星を製造し、既存の衛星メーカーとより直接的に競争することを目指す同社の目標と一致しています。

衛星製造市場の主要企業一覧

-

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Boeing Defense, Space & Security

- Airbus S.A.S.

- Thales Alenia Space

- SpaceX

- Mitsubishi Electric Corporation

- OHB SE

- L3Harris Technologies

- Raytheon Technologies Corporation

- Ball Aerospace & Technologies Corp.

- Maxar Technologies Inc

- Israel Aerospace Industries Ltd.

- ISRO

- Blue Origin

最近の動向

- 2024年11月 – テクノパークを拠点とするインドの宇宙技術スタートアップ企業 Hex20 は、SpaceX と提携して初の衛星を打ち上げる計画を発表しました。この衛星は SpaceX の Falcon 9 ロケットで打ち上げられ、Hex20 が衛星製造および打ち上げ分野に参入する上で重要なマイルストーンとなります。

アナリストの意見

当社のアナリストによると、世界の衛星製造市場は現在、技術進歩、低コストの衛星打ち上げ需要の増加、通信、防衛、地球観測など、幅広い用途の拡大により、大きな成長の転換期にあります。産業の動向は、小型で安価な低軌道衛星(LEO)への移行が顕著であり、これは、グローバルなブロードバンド接続と高度なリモートセンシング機能に新たな機会を生み出しています。

初期コストの高さや宇宙ゴミに関する規制の強化といった課題はありますが、特に衛星 IoT アプリケーションや民間大手テクノロジー企業との提携には、依然として大きなチャンスがあります。これらのアプリケーションの適用範囲の拡大は、衛星の小型化やコスト効率などの分野において、市場プレーヤーがイノベーションを起こすための肥沃な土壌となっています。

競争が激化する中、技術革新に注力しながら複雑な規制に効果的に対応できる企業が、この急速に進化する分野を支配する立場に立つでしょう。

衛星製造市場のセグメント

衛星の種類別(2021年~2033年

- 通信衛星

- リモートセンシング衛星

- 航法衛星

- その他

軌道カテゴリー別(2021年~2033年

- 低軌道(LEO

- 中軌道(MEO

- 静止軌道(GEO

- その他

質量別(2021年~2033年

- 大型衛星

- 中型衛星

- ナノ衛星

- その他

事業の種類別(2021年~2033年

- 政府

- 商業

用途別(2021年~2033年

- 通信

- 地球観測およびリモートセンシング

- ナビゲーション

- 研究開発

- 軍事監視

- その他

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の衛星製造市場規模の分析

- 世界の衛星製造市場の概要

- 衛星の種類別

- 概要

- 衛星の種類金額別

- 通信衛星

- 金額別

- リモートセンシング衛星

- 金額別

- ナビゲーション衛星

- 金額別

- その他

- 金額別

- 概要

- 軌道カテゴリー別

- 概要

- 金額別軌道カテゴリー

- 低軌道 (LEO)

- 金額別

- 中軌道 (MEO)

- 金額別

- 静止軌道 (GEO)

- 金額別

- その他

- 金額別

- 概要

- 質量別

- 紹介

- 質量別金額別

- 大型衛星

- 金額別

- 中型衛星

- 金額別

- ナノ衛星

- 金額別

- その他

- 金額別

- 紹介

- 事業の種類別

- 紹介

- 事業の種類別金額別

- 政府

- 金額別

- 商業

- 金額別

- 紹介

- 用途別

- 概要

- 用途別金額別

- 通信

- 金額別

- 地球観測およびリモートセンシング

- 金額別

- ナビゲーション

- 金額別

- 研究開発

- 金額別

- 軍事監視

- 金額別

- その他

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界の衛星製造市場規模・シェア・動向分析レポート(2025-2033):通信衛星、リモートセンシング衛星、航法衛星、その他

• レポートコード:SRAD56673DR ▷ お問い合わせ(見積依頼・ご注文・質問)