| • レポートコード:SREP1688DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

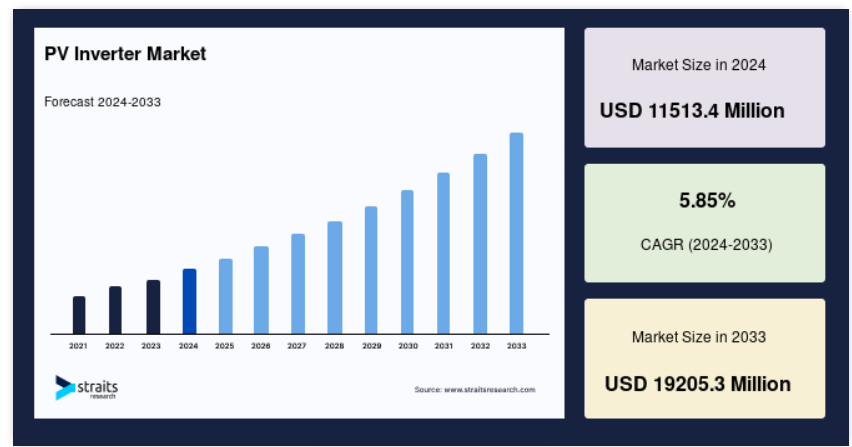

世界の太陽光発電インバーター市場規模は、2024年には115億1340万米ドルと評価され、2025年には121億8690万米ドルから2033年には192億530万米ドルに達すると予想されています。予測期間(2025~2033年)中のCAGR(年平均成長率)は5.85%です。

技術革新によりエネルギー分野は著しく進化し、世界中の企業が持続可能で安全かつ手頃な価格のエネルギーシステムの導入に努めています。現在利用可能なクリーンエネルギーの選択肢はコスト競争力があります。今後数年間で技術革新を加速させ、増加する人口のニーズに応える必要があります。太陽光発電システムはエコフレンドリーで再生可能であることから、欧州連合(EU)、南米アメリカ、アジア太平洋地域における発電の有力な選択肢であることが証明されています。持続可能性への貢献、二酸化炭素排出量の削減、低コストでの発電など、太陽光発電のさまざまな利点により、今後数年間で技術需要が急増すると予想されています。電力消費量の増加と再生可能エネルギー発電コストの削減により、再生可能エネルギーの需要が増加し、今後数年間で市場の成長が促進されると予想されています。

レポート目次

PVインバーター市場の成長要因

クリーンエネルギーによる電力への需要の高まり

国連によると、2020年の世界の人口は78億人でしたが、そのうち約10億人が電気のない生活を送っていました。2030年には世界の人口は86億人に達し、エネルギー需要はさらに増加すると見込まれています。電力産業は、持続可能なエネルギー源に対する意識の高まりにより、電気の需要を満たすために再生可能エネルギーによる大規模発電に重点を移しています。

再生可能エネルギーによる発電は、過去10年間でかつてないほどのペースで成長を遂げています。また、毎年新たな記録が樹立され、より多くの企業がエネルギー転換に着手するなど、その成長は常に期待を上回るペースで進んでいます。消費者の持続可能な環境への志向の変化、政府による野心的な目標、適切な計画と政策により、再生可能エネルギーの導入は大きく前進しました。

アジア太平洋地域は、世界最大の電力消費地域であり、世界的なエネルギー市場において重要な役割を担っています。アジア太平洋地域の各国政府は最近、エネルギーミックスにおける再生可能エネルギー源の開発目標を採択しました。太平洋地域では、有利な関税や税制上の優遇措置を設けることで、再生可能エネルギー部門の促進が期待されています。これらの要因が、予測期間中の太陽光発電用インバータ市場を牽引すると見込まれています。

再生可能エネルギー発電コストの削減

太陽エネルギー機器のコスト低下は、世界的に太陽エネルギーおよび関連産業の成長の主な要因となっています。初期設置費用は高額に見えますが、多くのユーティリティ企業がインセンティブを提供したり、システム費用の最大50%を負担したりしています。 以前はワットあたり7~9米ドルだったソーラーパネルの価格は、ワット時あたり3米ドルにまで下落しており、平均的なシステムではワットあたり2万5000~3万米ドルとなります。

価格低下によりソーラーローンや政府補助金が生まれ、過去5年間でさらなる価格低下に貢献しました。 2018年には、ソーラークレジットが家庭用分野における消費者金融ソリューションの第1位となるでしょう。 ソーラーローンは、現金市場とTPO(サードパーティ所有)の犠牲となり、個人向けおよび住宅担保貸付の両方が含まれます。

抑制要因

発電の代替技術の利用可能性

世界の電力需要は、予測期間中に現在の需要のほぼ3分の2の増加が見込まれています。分散型発電およびユーティリティプロジェクトへの注目が高まっていることから、今後8年間の市場成長が後押しされると予想されます。特に北米、中国、タイでは、天然ガスの大量供給と価格の低下により、天然ガスによる発電が増加しています。よりクリーンなエネルギー源による発電への注目が高まっていること、および石炭埋蔵量の減少により、世界のエネルギーミックスにおけるガス火力発電のシェアが拡大し、PVインバーター市場の成長が抑制されると予想されます。

地域別動向

アジア太平洋地域:8.02%の成長率を記録した支配的な地域

アジア太平洋地域は、地域市場において最も優位な立場を占めています。予測期間中に8.02%のCAGRで成長し、89億8,600万米ドルに達すると予測されています。中国は、アジア太平洋地域の市場における急速な成長の主な要因となっています。また、アジア太平洋地域の途上国における太陽光発電設備の設置数の増加も、アジア太平洋地域の太陽光発電用インバータ市場の発展に大きく貢献しています。

中国は2021年にはアジア太平洋地域で最大の市場シェアを占め、予測期間中に大幅な成長を記録すると予測されています。中国政府は再生可能エネルギーによる発電に積極的に投資しています。また、同国への外国からの投資の受け入れも開始しており、これが同地域の市場を後押しすると見込まれています。

北米:5.25%の成長率で最も急速に成長している地域

北米は地域市場で第2位の規模を占めており、アメリカが主な収益源となっています。北米は、予測期間中に年平均成長率5.25%で成長し、38億6,200万米ドルに達すると予想されています。北米市場はアメリカとカナダが支配しており、この2か国が地域内で最大のシェアを占めています。この地域における好条件の政策や規制、およびアメリカとカナダにおける再生可能エネルギー発電を促進する政府主導の取り組みが相まって、北米市場を牽引しています。さらに、メキシコ政府によるクリーンエネルギー技術の利用拡大に向けた取り組みが、同国の市場を牽引しています。

さらに、この地域における太陽光発電用インバータの大手ベンダーの存在と、研究機関やメーカーによる研究開発活動のサポートが利用可能であることが、エネルギーミックスにおける太陽光発電の採用レベルを高め、太陽光発電用インバータの需要を促進しています。これらの要因すべてが、予測期間における市場の成長を後押しすると見込まれています。

再生可能エネルギーへの投資を消費者に促す家庭用フィードインタリフ(FIT)のような政府の支援政策や補助金により、ヨーロッパは予測期間にわたって大幅なCAGRを達成すると予測されています。インバーターのハイテク性により、ドイツはソーラーインバーターの生産において世界的なリーダーとなっています。その結果、ドイツのソーラー企業はライバル企業に対して優位性を保っています。

PVインバーター市場のセグメンテーション分析

製品別

製品別では、世界の市場は、中央PVインバーター、ストリングPVインバーター、マイクロPVインバーター、その他に分類されています。2021年にはストリングPVインバーターが最大の市場シェアを占め、予測期間中に6.05%の最高CAGRで成長し、88億1400万米ドルに達すると予測されています。ストリング式太陽光発電インバータの場合、ソーラーパネルは列ごとに設置され、それぞれが「ストリング」を形成しています。各ストリングは、ソーラーパネルが発電した直流電力をストリングインバータに伝送し、そこで電気として消費される使用可能な交流電力に変換されます。ストリングインバータは、他の種類のインバータと比較して経済的で耐久性があります。また、アクセスしやすい場所に設置されるため、メンテナンスも容易です。これらの要因が、ストリング式太陽光発電インバータに対する高い需要につながっています。

エンドユーザー別

エンドユーザー別では、世界市場は家庭用、商業用および産業用、ユーティリティに区分されています。 2021年には、太陽光発電用インバータのユーティリティセグメントが最大の市場シェアを占め、2030年には77億1,600万米ドルに達すると予測され、CAGRは5.95%です。ユーティリティ規模の太陽光発電プロジェクトには、信頼性が高く、堅牢で拡張可能なインフラが必要です。 ユーティリティ部門で最も広く使用されているPVインバータは、セントラルインバータとストリングインバータです。 再生可能エネルギー需要の増加、太陽光発電および設備コストの低下、政府補助金が、ユーティリティ部門の成長の主な理由です。 多くの主要企業が、より高い効率性と、事前統合された発電所によるBOSコストの削減を実現する、業界をリードするユーティリティ規模のソリューションを消費者に提供しています。

予測期間中、マイクロPVインバーター市場は大幅に拡大すると見込まれています。 マイクロPVインバーターはモジュールレベルの電子機器であり、現在では商業および産業部門における標準的なオプションとなっています。 これらのインバーターは、最大電力点追尾(MPPT)機能による優れた信頼性、性能の向上、効率性、設置の容易さ、スペースの制限がないこと、低コストといった利点があります。

家庭用最終消費市場は、電化ニーズを満たすための太陽エネルギー再生可能エネルギーに対する消費者の需要の高まりにより拡大しています。多くの国々の政府は、規制や財政的インセンティブを通じて、住宅用建物における自家発電など、再生可能エネルギーによる自家発電を積極的に推進しています。自家消費を目的として太陽光発電システムを設置する商業施設には、ショッピングセンター、小売店、オフィス、病院、学校などがあります。これらの産業が中断なく稼働するためには、常に安定した電力供給が必要です。

コロナウイルス(COVID-19)の影響

COVID-19パンデミックに続く産業のロックダウンにより、世界中のほとんどの産業で製造活動がほぼ完全に停止し、石油とガスの需要が大幅に減少しました。例えば、アメリカエネルギー情報局によると、2020年第1四半期における世界全体の石油および液体燃料の平均消費量は1日あたり9,410万バレルと報告されており、これは2019年の同時期と比較して1日あたり約580万バレル減少しています。さらに、世界中のほとんどの国でロックダウンが実施されたことにより、産業および商業のエンドユーザーからの電力需要も大幅に減少しました。

市場回復のタイムライン

サプライチェーンの混乱により、COVID-19は世界的にPVインバータ市場の妨げとなり、既存のプロジェクトに遅れが生じました。さらに、新規建設活動の制限や、パンデミックの間、自分自身を維持するために家庭用および商業用エンドユーザーが利用可能な資金を流用したことにより、家庭用および商業用エンドユーザーからのPVインバータの需要が減少しました。

しかし、アメリカ、ドイツ、インドなどの主要国の政府は、インセンティブや税額控除の対象となる新規および建設中の太陽光発電プロジェクトの期限を延長する措置を講じています。これらの要因により、太陽光発電インバーター市場における新型コロナウイルス(COVID-19)の影響は緩和されています。

太陽光発電インバーター市場における主要企業の一覧

-

- SMA Solar Technology

- Fimer Group

- SunPower

- Siemens Energy

- OMRON Corporation

- Delta Electronics Inc

- Emerson Electric Co

- Power Electronics S.L

- Eaton

最近の動向

- 2022年9月、家庭用太陽光発電技術およびエネルギーサービスプロバイダー大手のSunPower(NASDAQ: SPWR)の多様性、公平性、および包括性(DE&I)への取り組みは、歴史的に疎外されてきた家庭、求職者、および企業が太陽光発電やエネルギー貯蔵の多くの利点をより利用しやすくなるという目標に向けて進展しました。

- 2022年12月、シーメンス・エナジーによるシーメンス・ゲームサの少数株主に対する公開買付け期間が成功裏に終了しました。

- 2022年11月、アイルランドの送電網がシーメンス・エナジーによって初めてヨーロッパ大陸に接続されます。

- 2022年10月、オムロンは、米国で初めてIoTワールド2022でワイヤレス気象センサーとIoTゲートウェイを披露します。

PVインバータ市場のセグメンテーション

製品別(2021年~2033年)

- セントラルインバータ

- ストリングインバータ

- マイクロPVインバータ

- その他

エンドユーザー別(2021年~2033年)

- 家庭用

- 商業用および産業用

- ユーティリティ

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の太陽光発電インバータ市場規模分析

- 世界の太陽光発電インバータ市場の概要

- 製品別

- 概要

- 製品別金額別

- セントラルインバータ

- 金額別

- ストリングインバータ

- 金額別

- マイクロ太陽光発電インバータ

- 金額別

- その他

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 家庭用

- 金額別

- 商業および産業用

- 金額別

- ユーティリティ

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のPVインバータ市場規模・シェア・動向分析レポート(2025-2033):セントラルインバータ、ストリングインバータ、マイクロPVインバータ、その他

• レポートコード:SREP1688DR ▷ お問い合わせ(見積依頼・ご注文・質問)