| • レポートコード:SRAM1710DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

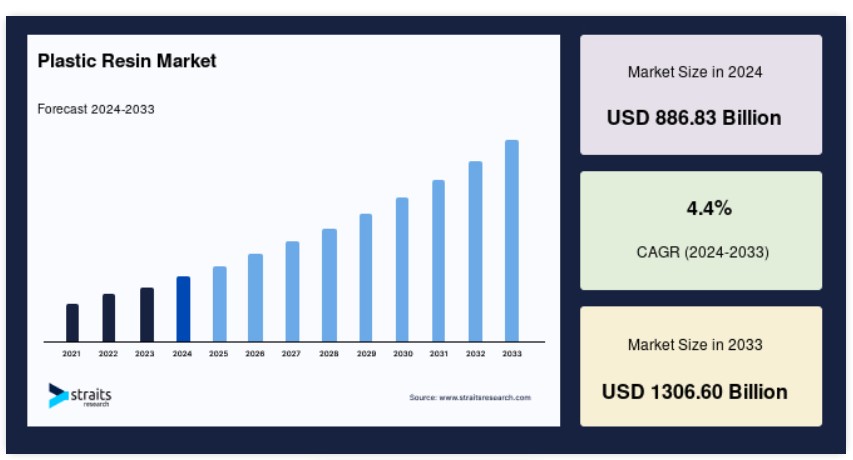

世界のプラスチック樹脂市場規模は、2024年には8868.3億米ドルと評価され、2025年には9258.5億米ドル、2033年には1兆3066.0億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.4%で成長すると予測されています。

プラスチック樹脂は、天然ガスや石油を原料として製造される材料です。包装、自動車、建設、電気・電子、物流、消費財、繊維・衣料、家具・寝具、農業、医療機器など、多くの最終用途産業で広く使用されています。プラスチック樹脂には、ポリエチレンテレフタレート、ポリ塩化ビニル、低密度ポリエチレン、ポリプロピレンなど、さまざまな種類があります。これらのプラスチック樹脂はそれぞれ、独自の物理的特性、用途、リサイクルの可能性を持っています。さらに、一般的な特徴として、リサイクルされたプラスチック樹脂は熱の影響を受けないことが多く、再生して射出成形により新たな形状に加工することができます。

プラスチック樹脂市場の成長要因

主要な最終用途産業の成長

自動車用途に使用されるプラスチックは、ゴムや金属などの従来の素材と比較して、車両の密度と重量を低減することで燃料消費量を削減するのに役立ちます。 電子機器、ヘルスケア、ワイヤーおよびケーブル、建設、自動車などのさまざまな産業における消費者の安全性と健康被害に対する意識の高まりが、予測期間中のプラスチック製品の市場を牽引し、プラスチック樹脂の需要につながると予想されます。

急速に成長している自動車産業では、外装、内装、エンジンルーム内の部品におけるプラスチックの需要が増加すると予想されています。プラスチックは自動車のエンジンルーム内の部品に広く使用されています。また、商業用、住宅用、産業用建造物の内外装にも使用されています。燃費効率が高く、快適性と美観を重視した、安全で軽量かつ安価な多目的車(MUV)やスポーツ用多目的車(SUV)の需要の高まりが、自動車業界におけるプラスチックの使用増加を後押ししています。プラスチックのソフトな感触と無臭の特性により、自動車用途ではより優れたハンドルやハンドル、内装が可能になります。

プラスチックの優れた特性、例えば、耐衝撃性、外観の向上、成形の容易さ、耐スクラッチ性、車内遮音性、振動および騒音制御、リサイクル性、軽量性などは、予測期間中の需要増加につながると見込まれています。さらに、新興国における人口増加と相まって急速な都市化が進んでいるため、連邦政府はインフラ需要の高まりに対応するために建設支出を増やすようになっています。さらに、インドと中国における政府建設支出の増加により、建設およびインフラ用途のプラスチックの需要が促進されると予想されます。

ガラスや金属の代替に向けたトレンドの変化

プラスチックは、ガラス、金属、木材、天然ゴム、およびコンクリートなどのその他の製造材料の代替により、世界のプラスチック樹脂市場を牽引すると予想されます。オレフィン、ポリスチレン、PVC、その他のプラスチックなど、さまざまな製品が、自動車、建築・インフラ、医療・ヘルスケア、消費財など、多くの分野で急速に従来の素材に取って代わろうとしています。

さらに、二酸化炭素排出規制の強化と社会の意識の高まりにより、特に自動車や産業機械では、金属や重い物質が軽量のプラスチックに置き換えられつつあります。

密度の低いプラスチックは燃料を節約し、機械の性能を向上させ、二酸化炭素排出量を削減します。二酸化炭素排出量とは、天然ガス、原油、石炭などの不完全燃焼により大気中に放出される化学化合物のことです。二酸化炭素排出量は気候変動を著しく引き起こし、地球上のすべての生命体を保護するオゾン層を徐々に破壊します。各国の規制当局は、二酸化炭素排出量や温室効果ガス(GHG)が環境や人体に与える影響を低減するために、厳しい規制を課しています。

米国環境保護庁は、2008年10月に施行された大気浄化法(Clean Air Act)で規定されているように、複数の自動車車両からの二酸化炭素排出に対するさまざまな制御技術とガイドラインを策定しました。その結果、燃費効率の良い自動車やプラスチック部品を使用した産業用機械の需要が高まっています。

プラスチック樹脂市場の抑制要因

原材料価格の変動

プラスチック樹脂の原料には、天然ガス、原油、石炭、塩、砂などの炭化水素燃料が使用されています。北米のポリエチレン(P.E.)生産は、同地域に豊富で安価な天然ガスに依存しています。その結果、北米のP.E.生産者は競争が激しく、樹脂市場はタイトな状態が続き、大量の輸出が行われています。今後の需給変動により、世界的にプラスチック樹脂価格が不安定になることも予想されます。石油化学の下流工程では、原材料の大半が生産されています。原油価格の変動は、政治的不安定、需給の不均衡、季節変動によって引き起こされます。

ここ数年、世界の原油価格は劇的に変化しています。リビア、ベネズエラ、ナイジェリア、イラン、イラクといった主要な原油生産地域の社会不安は原油供給に悪影響を及ぼし、需給バランスを不均衡なものにしています。こうした市場要因は一時的なもので、価格の急激な下落や上昇を引き起こします。しかし、主要な市場参加者は最近、戦略的提携を結び、原料費の低減を図りつつ、世界的な需要の高まりに対応するために生産能力を増強しています。

プラスチック樹脂市場の機会

グリーンビルディングの需要の高まりと自動車業界における技術的進歩

近年、従来の建物よりもグリーンビルディングが人気を集めています。 グリーンビルディングの需要を後押ししているのは、運用コストの削減、空気質の改善、再生可能エネルギーの利用、エネルギーと水の効率的な利用、従来の建物と比較した金属構造への全体的な負荷の低減です。 さらに、コミュニティ意識の醸成、居住者の健康と幸福の改善、持続可能なビジネス慣行の奨励といった社会的要因の影響力が強まっていることも、グリーンビルディングの成長を後押ししています。建設用途のプラスチック樹脂市場は、グリーンビルディングの需要の高まりにより、予測期間中に大幅な成長が見込まれています。

さらに、自動車業界における技術進歩、例えば自動運転車や電気自動車の人気上昇は、自動車用途のプラスチック樹脂の需要を促進すると見込まれています。今後数年間で、路上を走る電気自動車の台数が徐々に増加し、プラスチック樹脂にとって有利な機会が生まれると予想されています。

地域別洞察

ヨーロッパ:CAGR 4.2%の圧倒的な地域

ヨーロッパは地域市場で最も優位な立場を占めています。この地域は2030年までに2040億米ドルに達し、CAGR 4.2%を達成すると予測されています。2021年にはドイツがヨーロッパのプラスチック生産のトップに立ちました。プラスチック生産に関しては、国内需要を満たすのに十分な数の工場と生産能力を備え、自給自足の状態にあります。さらに、大規模な生産拠点があるため、近隣諸国にPET、PVC、その他のプラスチック樹脂を供給しています。また、廃プラスチックの多くを繊維、シート、フィルムなどの製品にリサイクルしています。自動車、電気・電子、包装、建築業界からの高い需要により、欧州はプラスチック樹脂の最大消費地域のひとつとなっています。プラスチック樹脂は、その汎用性、成形の容易さ、望みの形状に成形できる能力により、幅広い産業で使用されています。多くの自動車メーカーは、自動車部品にプラスチックを使用することを好んでおり、これが低コスト生産の実現を支援し、プラスチック樹脂市場の成長を後押ししています。

北米:第2の主要地域、CAGR 3.5

北米は第2の主要地域です。2030年までにCAGR 3.5%で成長し、1,305億米ドルに達すると予測されています。北米市場は、米国における建設投資の増加によって牽引されています。米国は低リスクの環境、安定した経済、堅固な金融セクターを有しています。これらの要因により、近年は投資家にとって多くの機会が生まれ、インフラ支出が刺激されています。これにより、米国の建設業界におけるプラスチック樹脂の需要が拡大すると予想されています。さらに、PETは米国のプラスチック樹脂市場で最も成長の速い分野の1つになると見込まれています。PETは主にボトルの生産に使用されており、プラスチック樹脂業界で大きな市場シェアを占めています。

アジア太平洋地域:年平均成長率5.3%で最も成長の速い地域

アジア太平洋地域は最も成長の速い地域です。2030年までに年平均成長率5.3%で、2050億米ドルに達すると推定されています。ベトナム、インドネシア、タイ、中国、日本、インドなどの東南アジア諸国は、予測期間中にアジアにおけるプラスチック樹脂の主要な成長市場として浮上すると予想されています。製造業の成長により、自動車、産業機械、包装、建設、電気・電子産業におけるプラスチック樹脂の需要が押し上げられると予想されています。過去数十年間、インドと中国では、欧米市場からの技術移転により自動車生産が急増しました。

セグメント分析

製品別

結晶性樹脂が市場で最大のシェアを獲得しています。2030年には6485億米ドルに達し、年平均成長率(CAGR)4.4%が見込まれています。結晶性樹脂の需要は、その特性により増加すると予想されています。摩耗、ベアリング、構造負荷を伴う用途に優れています。また、非晶性材料にはない優れた耐薬品性も備えています。結晶性樹脂セグメントではポリエチレンが最大のシェアを占めています。2030年には年平均成長率3.7%で、2550億米ドルに達すると推定されています。ポリエチレンは、プラスチック産業で使用される高分子量ポリマー、潤滑剤として使用される低分子量ポリマー、パラフィンと混和するワックスとして使用される中分子量ポリマーなど、さまざまな用途で使用されています。直鎖状低密度ポリエチレンは、一般消費財、食品および飲料、産業用包装用途の包装材料として使用されています。

ポリエチレンは主に高密度ポリエチレン(HDPE)と低密度ポリエチレン(LDPE)の2種類に分けられます。HDPEは適度な硬さと強度を持つプラスチックで、結晶構造が高度に発達し、密度が高いのが特徴です。洗濯洗剤の包装、牛乳パック、まな板、ゴミ箱など、さまざまな用途で一般的に使用されています。エポキシは最も成長の速い分野です。2030年までに2500億米ドルに達し、年平均成長率(CAGR)は5.6%と推定されています。エポキシ樹脂は、床やカウンターのコーティング、接着剤、硬質フォーム、モルタル用結合剤、工業用コーティング、石油掘削の砂の表面を固めるために使用されています。さらに、カテーテルや手術器具などの使い捨ておよび非使い捨ての医療機器の製造にも広く使用されています。ポリプロピレンは3番目に大きなサブセグメントです。2030年までに1720億米ドルに達し、年平均成長率(CAGR)は4.3%と推定されています。その化学的および機械的特性は、自動車部品、包装およびラベル、医療機器、多様な実験用機器の製造に広く使用されています。多くの化学溶剤、塩基、酸に耐性があり、機械的強度に優れています。また、世界で最も高度に配合されたプラスチックの1つでもあります。

用途別に見ると、

包装用樹脂が世界的なプラスチック樹脂市場で最大のシェアを占めています。プラスチックは常に包装業界で使用されてきました。新興市場や発展途上市場における消費主義の高まりにより、予測期間中の包装用途におけるプラスチックの需要が大幅に増加すると見込まれています。包装セグメントは2030年には3850億米ドルに達し、年平均成長率(CAGR)は4.2%になると予想されています。建設分野は2番目に大きな市場シェアを占め、2021年には世界的な収益シェアの17.49%を占める見通しです。2030年までに年平均成長率3.8%で成長し、1800億米ドルに達すると予測されています。新興国における建設支出の増加や、中東などのインフラ開発活動は、建設用途におけるプラスチック樹脂の需要増加の主な要因となっています。新興経済圏における建設費の増加と中東におけるインフラ開発活動は、建設用途におけるプラスチック樹脂の需要増加の主な要因です。PVCは、さまざまな建設活動や建築資材において最も多く使用されているプラスチック樹脂のひとつです。構造設計や用途の仕様を満たすために、必要に応じて変更が加えられます。

農業分野は最も急速に成長している用途です。農業分野のプラスチック樹脂の市場規模は、2030年までに年平均成長率5%で成長し、5800億米ドルに達すると推定されています。農業分野で最も一般的に使用されているプラスチック樹脂には、ポリ塩化ビニル、エチレン酢酸ビニル(EVA)、ポリプロピレン、ポリエチレンなどがあります。ポリカーボネートやPMMAも農業分野で利用されていますが、その割合は比較的小さいです。いくつかの国では、農薬の環境への排出を減らすために、農地にビニールシートが使用されています。農業分野におけるプラスチック樹脂の用途拡大により、農家は、温室カバー、貯水池や灌漑システム、サイレージ、マルチフィルムなど、さまざまな革新的かつ持続可能なソリューションを通じて、食料の品質向上、作物の生産量増加、および農作業による生態系への影響の最小化を実現しています。

プラスチック樹脂市場における主要企業の一覧

- BASF SE

- SABIC

- Dow Inc

- DuPont

- Evonik Industries

- Sumitomo Chemical Co. Ltd

- Arkema

- LyondellBasell Industries Holdings B.V.

- Celanese Corporation

- Eastman Chemical Company

- Exxon Mobil Corporation

- Formosa Plastics Corporation

- Covestro

- Toray Industries Inc

- Mitsui Co. Plastics Ltd.

- Teijin Limited

プラスチック樹脂市場のセグメント別

製品別(2021年~2033年)

- 結晶性

- 非結晶性

- エンジニアリングプラスチック

- スーパーエンジニアリングプラスチック

用途別(2021年~2033年)

- 包装

- 自動車

- 建築

- 電気・電子

- 物流

- 消費財

- 繊維・衣料

- 家具・寝具

- 農業

- 医療機器

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界のプラスチック樹脂市場規模分析

- 世界のプラスチック樹脂市場紹介

- 製品別

- 紹介

- 製品別価値

- 結晶性

- 価値別

- 非結晶性

- 価値別

- エンジニアリングプラスチック

- 価値別

- スーパーエンジニアリングプラスチック

- 価値別

- 紹介

- 用途別

- 紹介

- 用途別価値

- 包装

- 紹介

- 自動車

- 建設

電気・電子

- 物流

消費財

- 繊維・衣料

家具・寝具

- 農業

医療機器

- その他

北米市場分析

- 欧州市場分析

APAC市場分析

- 中東・アフリカ市場分析

中南米市場分析

- 競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のプラスチック樹脂市場規模・シェア・動向分析レポート(2025-2033):結晶性、非結晶性、エンジニアリングプラスチック、スーパーエンジニアリングプラスチック

• レポートコード:SRAM1710DR ▷ お問い合わせ(見積依頼・ご注文・質問)