| • レポートコード:SRCH1225DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

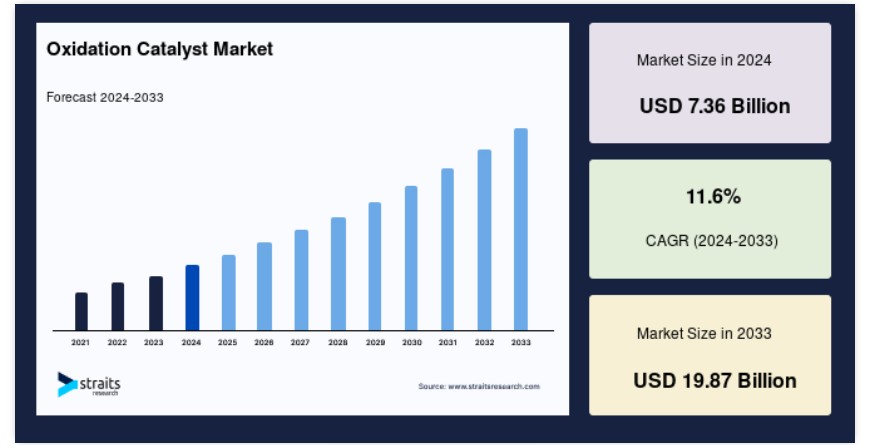

世界の酸化触媒市場規模は2024年には73.6億米ドルと評価され、2025年には82.3億米ドルに成長し、2033年には198.7億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは11.6%です。

酸化触媒は、一酸化炭素(CO)、炭化水素(HC)、その他の汚染物質を二酸化炭素(CO2)や水などのより有害性の低い物質に酸化させることで、排出ガスを制御するために使用される重要なコンポーネントです。これらの触媒は、自動車、化学、発電など、さまざまな産業において重要な役割を果たし、厳しい環境規制への準拠を確保しています。

環境への関心の高まりと世界的な厳しい排出ガス規制の施行により、酸化触媒市場は急速に拡大しています。例えば、欧州連合(EU)のユーロ7排出ガス規制では、自動車分野において車両の排出ガスを削減するための高度酸化技術の使用が義務付けられています。また、環境への影響を最小限に抑えるために、化学製造プロセスで工業用酸化触媒の採用が拡大していることも市場の成長を後押ししています。

さらに、市場の成長機会は、ハイブリッド車にも酸化触媒が必要であることから、急成長中の電気自動車(EV)セクターにもあります。また、発電における再生可能燃料の使用増加は、効率性と持続可能性を向上させる先進的な触媒技術に新たな道を開きます。

主な傾向

二元触媒の採用が増加

酸化と還元の機能性を併せ持つ二元触媒は、自動車および産業用途における複雑な排出ガス要件に対応できる能力により、市場が大幅に成長しています。 二元触媒は、一酸化炭素(CO)や窒素酸化物(NOx)など、複数の汚染物質を同時に削減できるため、自動車分野で有利です。 多機能触媒に対するこの高まる需要は、特に世界的な排出ガス基準の強化に対応して、市場の状況を変化させています。

- 例えば、2024年の国際クリーン交通委員会(ICCT)の報告書では、ハイブリッド車における二元触媒の使用により、一酸化炭素(CO)と窒素酸化物(NOx)の排出量が従来のシステムと比較して40%削減されたことが強調されています。これは排出削減において目覚ましい飛躍であり、自動車、発電所、精製所など、さまざまな分野でこれらの触媒の採用が大幅に増加すると予想されています。

この傾向は、他の産業用途でも勢いを増しており、二元触媒のような統合ソリューションが運用コストと環境への影響を低減しています。ICCTは、二元触媒が2027年までに触媒全体の25%を占めるようになると予測しており、公害防止におけるその役割がますます大きくなっていることを示しています。この成長は、複雑な排出削減ニーズに対する費用対効果の高い環境にやさしいソリューションを提供する触媒技術の進歩によってもたらされています。

酸化触媒市場の成長要因

厳しい排出基準

世界中の政府が排出規制を強化し、公害レベルの増加に対処し、大気質を改善しようとしています。米国環境保護庁(EPA)は2024年に、2028年までに工業プラントが一酸化炭素排出量を35%削減することを義務付ける規制を最終決定しました。こうした厳しい排出基準により、発電所や精製所での酸化触媒の採用が増加しています。

同様に、欧州連合(EU)やアジアのいくつかの国々でも、産業分野と自動車分野の両方で厳格な排出規制が実施されており、企業はより効率的な酸化触媒の採用を迫られています。その結果、BASFやジョンソン・マッセイなどの企業は、こうした基準を満たすために触媒技術を進歩させ、市場での地位を固めています。

東南アジアやアフリカなどの発展途上国でも、国際的な環境保護団体からの支援を受け、世界的な環境基準に適合する動きが活発化しています。こうした規制圧力により、特に大規模な産業用途において酸化触媒の需要が着実に伸びると予想されます。

市場抑制要因

触媒システムの初期費用が高い

酸化触媒システムの導入、設置、維持管理に多額の費用がかかることは、特に新興国市場において、その採用を妨げる主な障壁のひとつとなっています。これらの地域の中小企業(SME)は、高度な排ガス制御技術に必要な多額の資本支出を吸収することが難しい場合があります。

- 例えば、世界銀行の2024年の調査によると、アフリカの小規模な製造施設で酸化触媒を導入すると、総運用予算の最大20%を占める可能性があります。このような技術進歩に対する財政支援の仕組みが欠如している価格に敏感な地域では、この高い財政負担が市場浸透を制限しています。

政府による補助金や汚染防止のための財政的インセンティブは、この課題を軽減するのに役立つかもしれませんが、多くの中小企業は依然として初期費用のハードルに直面しています。その結果、特定の地域における市場の成長は遅くなり、酸化触媒のグローバルな拡大が制限される可能性があります。

主な機会

再生可能エネルギー部門の拡大

世界的な再生可能エネルギーへのシフトは、特にバイオマスおよびバイオガス発電所部門において、酸化触媒に新たな機会をもたらします。酸化触媒は燃焼プロセスの最適化を助け、これらの再生可能エネルギー発電所の全体的な効率を改善し、排出量の削減と変換効率の向上を確実にします。

- 例えば、2024年12月には、クラリアントが再生可能燃料用途向けに特別に設計した酸化触媒「EcoTox」シリーズを発売しました。これらの触媒は、ドイツのバイオガス発電所で変換効率を15%改善した実績があり、酸化触媒が再生可能エネルギーへの移行をどのように支援できるかを示す代表的な例となっています。

- さらに、2024年11月には、ハネウェルがインドのバイオ燃料会社と提携し、バイオガスプラントに先進酸化触媒システムを導入し、粒子状物質の排出量を30%削減しました。この提携は、再生可能エネルギー源の環境性能の向上における酸化触媒の役割がますます高まっていることを示しています。

政府や組織がカーボンニュートラルなエネルギーソリューションを推進する中、再生可能エネルギー分野における酸化触媒の需要は急増すると予想され、市場関係者にとって大きな成長機会をもたらすでしょう。

地域別洞察

北米:市場導入の堅調な成長

北米の酸化触媒市場は、厳しい環境政策と大気浄化イニシアティブに対する政府の多大な支援によって特徴づけられます。米国がこの地域を支配しており、大気浄化法などの規制が高度な排ガス制御ソリューションの需要を牽引しています。環境保護庁(EPA)は引き続き厳しい基準を施行しており、産業界や自動車メーカーに酸化触媒の採用を迫っています。

カナダでは、クリーン成長と気候変動に関するカナダ全土の枠組みなどの連邦政府のイニシアティブにより、排出ガス制御技術の需要が拡大しています。政府によるよりクリーンな産業プロセスの投資が市場をさらに拡大しています。

欧州:厳しい規制が需要を後押し

欧州は、欧州グリーンディールに基づく厳しい排出ガス規制により、酸化触媒の主要市場であり続けています。ドイツ、英国、フランスなどの国々は、先進的な排出ガス制御技術の採用で最先端を走っています。特にドイツは自動車触媒分野をリードしており、BASF SEなどの大手企業がユーロ7基準を満たすソリューションを積極的に開発しています。

産業部門も市場成長に大きく貢献しています。例えば、Clariant AGは2024年にセメントメーカーと提携し、VOC排出削減のための酸化触媒を設置しました。さらに、Horizon Europeなどの政府出資のイニシアティブは、より効率的な触媒材料の研究を支援しています。欧州環境機関(EEA)は、先進的な触媒の採用増加により、2023年の工業用VOC排出量が25%減少したと報告しています。

アジア太平洋地域:新興経済圏における急速な市場拡大

アジア太平洋地域は、中国やインドなどの国々における急速な工業化と都市化を背景に、世界で最も急速に酸化触媒市場が成長しています。 中国の「青空計画」やインドの「国家クリーンエアプログラム(NCAP)」などの大気汚染をターゲットとした政府の厳しい政策が、排出ガス制御技術の需要を促進しています。

また、自動車および産業分野で先進国として知られる日本や韓国も、大きな貢献を果たしています。例えば、2023年には韓国の製鉄所がジョンソン・マッセイ社の酸化触媒を導入し、排出量を40%削減しました。さらに、日本では政府出資の研究により、触媒にレアアース材料を使用することで効率性と持続可能性を高めることが検討されています。

各国の動向

世界市場は世界的に成長しており、積極的な環境政策、持続可能性への注力、およびグリーンテクノロジーを推進する特定の主要国が大きく貢献しています。

- 米国 – 米国は、環境保護庁(EPA)のTier 3基準などの厳しい環境規制により、世界的な酸化触媒市場をリードしています。これらの政策は、NOxとCOの排出削減を重視しており、酸化触媒の革新を促進しています。自動車および産業分野における触媒の採用は依然として堅調であり、ジョンソン・マッセイやBASFなどの主要企業が先進技術を導入しています。また、クリーンエネルギーへの取り組みに対する政府の奨励策により、特に発電所や化学製造施設などの定置型用途における市場成長が促進されています。

- ドイツ – 持続可能性とグリーンテクノロジーに重点的に取り組んでいるドイツは、市場において重要な役割を担っています。世界をリードする同国の自動車産業は、排出ガス制御技術の需要を牽引しています。2025年のユーロ7排ガス基準の導入により、市場の成長はさらに加速すると予想されています。UmicoreやClariantなどの企業は、先進的な排気システム用の触媒を積極的に開発しています。2024年12月、Umicoreは、次世代酸化触媒をハイブリッド車や電気自動車に統合するために、ドイツの大手自動車メーカーと提携すると発表しました。これは、低排出ソリューションに対する需要の高まりを浮き彫りにしています。

- 中国 – 中国では、「ブルー・スカイ行動計画」などの積極的な環境政策により、市場が力強い成長を遂げています。 政府による産業汚染の抑制と、より厳しい自動車排出ガス基準(中国 VI 基準)の採用に向けた取り組みにより、市場は大幅に拡大しています。 2024年8月、中国生態環境省は、産業プロセスで先進的な触媒技術を採用する企業への補助金支給を発表しました。Sinocat Environmental Technologyのような企業は、この好機を活かし、中小企業向けにコスト効率の高い触媒を発売しました。

- インド – インドの酸化触媒市場は、欧州のユーロ6基準に相当するバーラト・ステージ6(BS-VI)排出基準への移行により急速に成長しています。同国の自動車産業と拡大する産業基盤が、排出ガス制御技術の需要を牽引しています。最近の動きとしては、インド企業と海外企業との提携による製造の現地化が挙げられます。例えば、2024年10月には、ジョンソン・マッセイがインドの大手自動車メーカーと提携し、BS-VI準拠の触媒の生産施設を設立しました。政府によるよりクリーンな産業プロセスの推進も、市場の成長を後押ししています。

- ブラジル – ブラジルでは、森林伐採と大気汚染への懸念の高まりにより、酸化触媒市場が成長しています。政府の国家環境政策と、グリーン技術を採用する産業への税制優遇措置が需要を促進しています。2024年9月、クラリアントは、石油化学および自動車セクター向けの触媒に重点を置いて、ブラジルでの生産能力を拡大する計画を発表しました。バイオ燃料の採用拡大も、温室効果ガス排出削減における酸化触媒の使用を補完しています。

- 南アフリカ – 南アフリカの市場成長は、産業排気ガスの削減と再生可能エネルギーの推進を目指す政府の取り組みによって支えられています。 鉱業および電力セクターは酸化触媒の需要に大きく貢献しています。 2024年11月、BASFは鉱業作業における排気ガスの課題に対処する、南アフリカ市場向けのカスタマイズソリューションを発表しました。 官民パートナーシップは、先進的な触媒技術の採用をさらに加速させています。

- 日本 – イノベーションと環境持続可能性への日本の取り組みは、同国を市場の主要プレーヤーとして位置づけています。厳しい自動車排ガス基準と先進的な産業用途により、需要は依然として堅調です。日立造船や住友金属鉱山などの企業は、技術革新の最前線に立っています。2024年12月、日立造船は水素燃料電池用途向けに設計された酸化触媒の新製品ラインを発表し、同国の水素経済ロードマップに沿ったものとなりました。

酸化触媒市場のセグメント分析

製品タイプ別

自動車用酸化触媒は、自動車分野における排出ガス制御技術の需要の高まりを背景に、最大の市場シェアを占めています。これらの触媒は、内燃エンジンから排出される一酸化炭素(CO)や炭化水素(HC)などの有害排出物を削減するために不可欠です。欧州のユーロ6基準や米国のTier 3規制など、世界的な規制強化により、採用が促進されています。例えば、BASF SEは自動車用途向けに耐久性と効率性を重視した先進的な触媒コンバーターを開発しました。

さらに、酸化触媒を補助システムに組み込んだ電気自動車やハイブリッド車の普及も、この分野の成長を後押ししています。国際クリーン交通委員会(International Council on Clean Transportation)の2024年の報告書によると、自動車用触媒は世界の酸化触媒用途の52%を占めており、その圧倒的な役割を強調しています。

触媒の種類別

プラチナベースの触媒は、その優れた触媒特性、例えば高い耐久性、熱安定性、汚染物質の酸化における優れた効率性などにより、市場を独占しています。このセグメントの成長は、自動車および産業用排ガス制御システムにおけるプラチナの広範な使用によって推進されています。主要企業のジョンソン・マッセイは、厳しい排ガス規制の下で優れた性能を発揮するプラチナベースの触媒の革新に一貫して重点的に取り組んできました。

さらに、プラチナのリサイクル性は、その持続可能性をアピールする要素となっています。2023年のワールド・プラチナ・インベストメント・カウンシルの報告書では、排ガス規制システムにおけるプラチナ需要が7%増加したことが強調されており、市場におけるその重要性の高まりを示しています。

用途別

工業用排ガス規制は、工業汚染を対象とした厳しい環境規制により、最大の用途分野となっています。発電、化学、セメント生産が主な採用分野です。

- 例えば、クラリアントAGの酸化触媒EnviCat®シリーズは、工業プロセスのVOC(揮発性有機化合物)排出量を削減するために広く使用されています。

米国環境保護庁(EPA)によると、工業排出物は世界的な大気汚染の30%を占めており、効率的な制御対策が必要とされています。このセグメントの成長は、よりクリーンな生産技術への投資と、排出削減システムの採用に対する政府の奨励策によってさらに促進されています。

酸化触媒市場における主要企業の一覧

- Johnson Matthey

- BASF SE

- Umicore

- Clariant

- Hitachi Zosen

- Tenneco Inc.

- Cormetech Inc.

- CDTi Advanced Materials Inc.

- Sinocat Environmental Technology

- Sumitomo Metal Mining

- Cataler Corporation

- Haldor Topsoe

酸化触媒市場のセグメンテーション

製品タイプ別(2021年~2033年)

- 自動車用酸化触媒

- 産業用酸化触媒

- 定置発生源触媒

触媒タイプ別(2021年~2033年)

- 白金系触媒

- パラジウム系触媒

- ロジウム系触媒

用途別(2021年~2033年)

- 自動車排ガス制御

- 産業排ガス制御

- 船舶排ガス制御

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的な酸化触媒市場規模の分析

- 世界的な酸化触媒市場の紹介

- 製品タイプ別

- 紹介

- 製品タイプ別金額

- 自動車用酸化触媒

- 金額別

- 工業用酸化触媒

- 金額別

- 固定発生源触媒

- 金額別

- 紹介

- 触媒タイプ別

- 紹介

- 触媒タイプ別

- プラチナ系触媒

- 金額別

- パラジウム系触媒

- 金額別

- ロジウム系触媒

- 金額別

- 紹介

- 用途別

- 用途別

- 自動車排ガス制御

- 金額別

- 工業用排ガス制御

- 金額別

- 船舶用排ガス制御

- 金額別

- 北米市場分析

- 用途別

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の酸化触媒市場規模・シェア・動向分析レポート(2025-2033):自動車用酸化触媒、産業用酸化触媒、定置発生源触媒

• レポートコード:SRCH1225DR ▷ お問い合わせ(見積依頼・ご注文・質問)