| • レポートコード:SRHI180DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

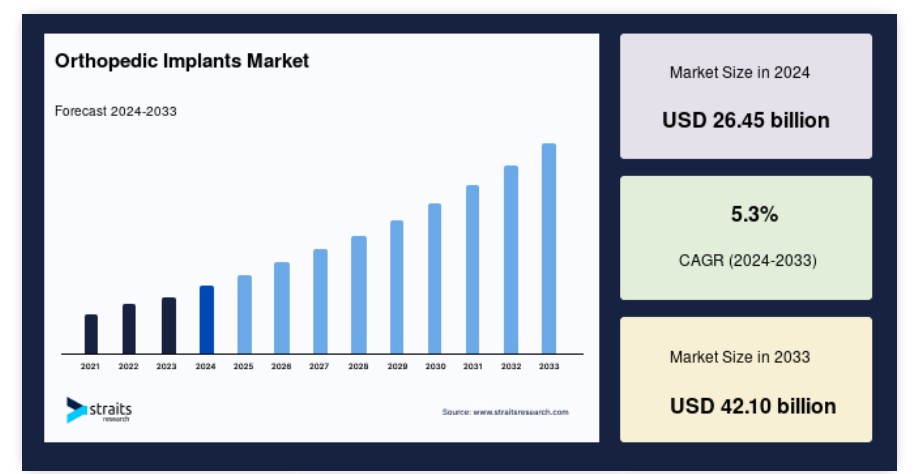

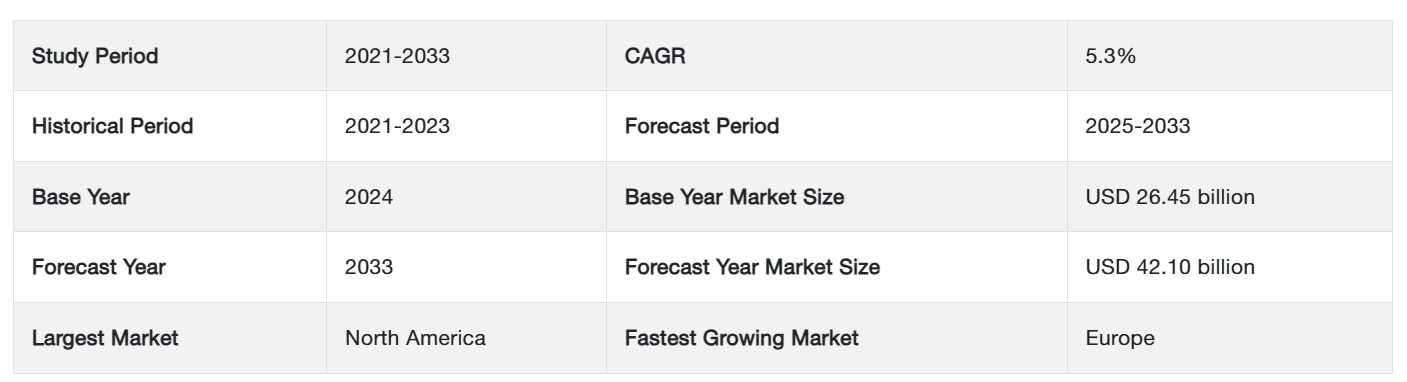

世界の整形外科インプラント市場規模は、2024年には264.5億米ドルと評価され、2025年には278.5億米ドル、2033年には421.0億米ドルに成長すると予測されています。予測期間(2025年~2033年)中のCAGRは5.3%です。

予測期間中の整形外科インプラント市場シェアの増加は、整形外科的疾患の増加、整形外科手術件数の増加、骨疾患にかかりやすい高齢者人口の増加といった要因に関連しています。

整形外科インプラントは、欠損、変形、損傷した軟骨、骨、関節を修復または置換する医療機器です。関節の変性、外傷、骨関連疾患を患った患者の柔軟性の回復、筋骨格系の安定化、運動機能の促進において、これらのインプラントは極めて重要な役割を果たします。 弱化した部分を安定化させ、骨折を修復するために使用されるネジやプレートも、整形外科インプラントの多くの種類のうちのひとつです。股関節や膝関節などの関節の代わりとなる人工関節は、患者が機能を回復し、痛みのない移動を可能にします。この種のインプラントは、従来、バイオセラミック、バイオ合金(例えばチタン)、金属合金、ポリマーで構成されており、患者の状態や置換組織の目的とする機能に応じて、それぞれ異なる目的を果たします。

整形外科インプラントは、骨、関節、組織の正常な機能を回復させることで、筋骨格系障害を持つ患者の生活の質を向上させるために、ほとんどの整形外科手術において不可欠です。 設計や素材の選択は、患者の特定のニーズや必要な矯正またはサポートの種類によって異なります。 整形外科インプラントは、現代の手術手技において重要な役割を果たしており、筋骨格系の問題を抱える患者の生活の質を大幅に改善しています。

整形外科インプラント市場の成長要因

高齢化

高齢化人口の増加は、高齢者の整形外科的疾患の発生率が高まるため、整形外科インプラント市場に大きな影響を与えます。関節リウマチ、骨関節炎、骨粗しょう症などの症状は加齢とともに増加し、関節破壊、骨折、運動能力の低下につながります。 損傷した骨や関節を修復または置換するには、整形外科インプラントが不可欠です。世界保健機関(WHO)によると、2030年までに高齢者人口は世界全体で10億人から14億人に増加し、60歳以上の人口が全人口の6人に1人を占めるようになると予測されています。特に先進国におけるこの人口動態の変化は、整形外科インプラントの需要を押し上げる要因となることが予想されます。

さらに、高齢者の転倒や骨折、筋骨格系の損傷の発生率が高まっていることも、これらのインプラントの需要増加につながっています。

整形外科インプラントの利点に対する認識の高まり

整形外科インプラントの利点に対する認識の高まりも、市場を牽引する重要な要因となっています。 関節炎や腰痛などの運動器疾患は、身体障害の主な原因であり、世界中で17億人以上が罹患しています。 インドだけでも、交通事故による整形外科治療を必要とする重傷が約600万件、軽傷が1,200万件発生しています。整形外科インプラントは、従来の外科的治療法と比較して、痛みの軽減、可動性の向上、回復の早さなど、多くの利点があります。 これらの利点により、特に医療へのアクセスが拡大している発展途上国において、インプラントの需要が高まっています。

- 例えば、整形外科インプラントは損傷した骨や関節の修復や置換を助け、不快感を軽減し、可動性を向上させ、個人がより効率的に日常の活動を再開できるようにします。 特に発展途上地域において、これらの利点に対する認識が高まるにつれ、整形外科インプラントの需要は増加すると予想されます。

市場抑制要因

厳しい規制要件

厳しい規制要件は、グローバルな整形外科インプラント業界にとって大きな課題となっています。これらの規制はインプラントの安全性、有効性、品質を確保することを目的としていますが、新製品の市場投入までの時間とコストを増加させる可能性があります。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、欧州の医療機器規則(MDR)などの規制当局は、承認のために広範な試験、臨床試験、文書化を義務付けています。 規制プロセスには数年を要し、数百万ドルの費用がかかる場合もあり、製品の発売が遅れたり、革新的なインプラントの入手が制限されたりすることもあります。 さらに、地域によって規制基準が異なるため、メーカーにとっては状況が複雑化し、新製品を世界的に市場に投入するために必要な時間と費用が増大します。

発展途上地域における整形外科インプラントへの限定的なアクセス

発展途上国における整形外科インプラントへの限定的なアクセスは、不十分な医療インフラ、認知度の低さ、および価格の問題により、大きな問題となっています。 これらの地域では医療資源が不均等に分配されていることが多く、必要なインプラントへのアクセスが制限されています。 さらに、整形外科インプラントの利点と入手可能性について、より多くの認知が必要とされています。低所得国では、多くの患者が高額なインプラント費用を負担できないため、価格も重要な要素となります。 アクセスを確保するには、医療費の支払いオプションや保険適用範囲の拡大が必要です。 これらの課題に対処するには、病院の拡張、医療従事者の育成、リソースの分配改善など、医療インフラへの投資拡大が不可欠です。 また、公衆衛生キャンペーンや教育プログラムを通じて、整形外科インプラントの利点に関する認識を高めることもできます。

市場機会

政府および民間医療プロバイダーによる投資

政府および民間医療プロバイダーは、人口の整形外科的ニーズの高まりに対応するために、ますます投資を増やしています。インドでは、政府、医療教育者、インド整形外科学会が整形外科医の数を増やし、MBBSカリキュラムのトレーニングを強化する取り組みを行っています。民間および政府の医療プロバイダーは、増大する需要に応えるために、整形外科部門および施設の拡張に投資しています。

- 例えば、多くの国では、医療インフラの拡充、医療従事者の育成、整形外科医療を支援する法律の制定に重点的に取り組んでいます。民間医療機関も、最先端の施設への投資、革新的な技術の導入、専門サービスの提供を行っています。包括的な整形外科医療システムの構築、患者の治療結果の改善、整形外科インプラントの技術革新の推進には、政府と民間医療機関の協力が不可欠です。整形外科医療へのアクセスを拡大し、世界的なインプラント需要に応えるためには、このような戦略的な資源配分が極めて重要です。

地域別洞察

北米:市場シェア4.8%を占める主要地域

北米は最も重要な市場シェアを占めており、予測期間にわたって年平均成長率(CAGR)4.8%で成長すると推定されています。北米は、高度な医療インフラ、新技術の急速な普及、高齢化人口により、世界整形外科インプラント市場における主要地域としての地位を維持しています。米国食品医薬品局(FDA)は、2023年の整形外科インプラント装置の認可件数が前年比で15%増加したと報告しており、この分野における継続的なイノベーションを示しています。米国整形外科学会によると、米国における膝関節置換手術の総件数は2023年に8%増加すると見込まれており、整形外科インプラントに対するニーズの高まりを反映しています。

さらに、カナダでは、カナダ保健省が2024年までに整形外科インプラントの登録製造業者が12%増加すると報告しており、この業界の成長を示しています。米国メディケア・メディケイドサービスセンターは、インプラントを含む整形外科手術の費用が2023年と比較して2024年には7%増加したと報告しています。これらの数値は、人口の高齢化、整形外科的疾患の増加、そして最新の医療技術による患者の治療結果の改善に重点的に取り組む姿勢が原動力となり、整形外科インプラントの採用において北米が持続的なリーダーシップを発揮していることを反映しています。

欧州:最も高いCAGRを記録する最も成長の速い地域

欧州は、堅固な医療制度と革新的な整形外科治療への需要の高まりにより、予測期間にわたってCAGR 5.2%で成長すると推定されています。欧州医薬品庁(EMA)は2023年に10件の新しい整形外科インプラント技術を承認し、これは前年度比25%増となり、この地域におけるイノベーションへの注力を示しています。欧州整形外科学会連合(EFOT)によると、EU諸国における人工股関節置換術の件数は2023年に6%増加すると見込まれており、整形外科インプラントに対する需要の高まりを示しています。

同様に、英国の国立関節登録では、2024年の3Dプリントによるカスタム整形外科インプラントの使用率が2023年と比較して10%上昇したと報告しており、高度な製造プロセスの受け入れが進んでいることを示しています。ドイツでは、連邦合同委員会(G-BA)が2024年に5種類の新しい整形外科インプラントの適用を承認し、これにより新しい治療法へのアクセスが増加しました。これらの数値は、人口の高齢化や確立された医療制度といった要因に支えられ、整形外科インプラント市場における欧州の強固な地位を示しています。

セグメンテーション分析

製品別

市場はさらに製品別に、再建関節置換、脊椎インプラント、歯科インプラント、外傷、頭蓋顎顔面、整形外科用生物製剤、その他に細分化されます。整形外科インプラント市場では、再建関節置換カテゴリーが優勢です。その市場シェアは約43%でした。この分野は、整形外科手術の中でも最も一般的な人工股関節置換術および人工膝関節置換術の器具で構成されています。変形性関節症の増加と、関節の問題を起こしやすい高齢者の増加が、この市場の大部分を占めています。増加の一途をたどる高齢者人口、技術の進歩、骨粗しょう症や変形性関節症などの整形外科疾患の増加が、これらのインプラントの需要につながっています。さらに、スポーツによる怪我の増加と低侵襲手術の普及も、この市場セグメントの成長を促進しています。

脊椎インプラントのセグメントも、19%を占める重要な市場構成要素となっています。これは、脊椎疾患の増加と脊椎手術の進歩によるものです。全体として、人口動態の傾向、より質の高い生活を求める患者の選択、インプラントの設計と素材の進歩により、再建関節置換のカテゴリーは拡大しています。

バイオマテリアル別

市場は生体材料によって金属製、セラミック製、高分子製、天然素材製にさらに細分化されています。金属製生体材料部門が市場をリードしています。この優位性は、心臓弁、ステント、移植片、人工関節、靭帯、腱、歯科インプラントなどの医療用インプラントへの広範な使用によるものです。このような用途には、長寿命、頑丈さ、生体適合性といった特性が不可欠であり、それらの特性が評価されて金属製生体材料が選ばれています。

しかし、バイオマテリアル市場の動向は、技術の進歩や需要の変化に伴って変動する可能性があるため、注意が必要です。例えば、高分子バイオマテリアルは適応性が高く、幅広い用途に利用できるため、今後数年間は優位性を維持すると考えられています。高分子は柔軟性があり、精密な品質で製造できるため、薬物送達システム、組織工学、その他の医療用途に広く使用されています。

整形外科インプラント市場における主要企業の一覧

- Biomet Holdings, Inc

- Stryker Corporation

- Medtronic plc

- BioTek Instruments, Inc

- Arthrocare Corporation

- Orthopedic Implant Company

- Smith and Nephew plc

- Integra Life Sciences Holdings Corporation

- NuVasive, Inc

- Aesculap Implant Systems

整形外科インプラント市場のセグメント別分類

製品別(2021年~2033年)

- 再建関節置換

- 脊椎インプラント

- 歯科インプラント

- 外傷および頭蓋顎顔面

- 生体材料

- その他

バイオマテリアル別 (2021年~2033年)

- 金属

- セラミック

- ポリマー

- 天然

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

整形外科用インプラントの世界市場規模分析

- 整形外科用インプラントの世界市場紹介

- 製品別

- 紹介

- 製品別 価値別

- 再建関節置換

- 価値別

- 脊椎インプラント

- 価値別

- 歯科インプラント

- 価値別

- 外傷および頭蓋顎顔面

- 価値別

- バイオ

- マテリアル

- その他

- バイオマテリアル

- 紹介

- バイオマテリアル別

- 市場規模

- 金属製

- バイオマテリアル別

- 市場規模

- セラミック製

- バイオマテリアル別

- 市場規模

- ポリマー製

- バイオマテリアル別

- 市場規模

- 市場規模

天然製

バイオマテリアル別

市場規模

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の整形外科インプラント市場規模・シェア・動向分析レポート(2025-2033):再建関節置換術、脊椎インプラント、歯科インプラント、外傷&顎顔面、生体材料、その他

• レポートコード:SRHI180DR ▷ お問い合わせ(見積依頼・ご注文・質問)