| • レポートコード:SRAD2218DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

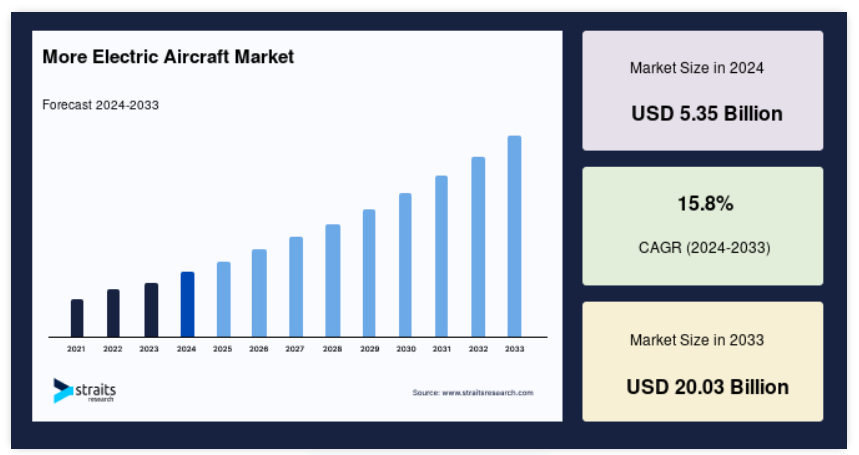

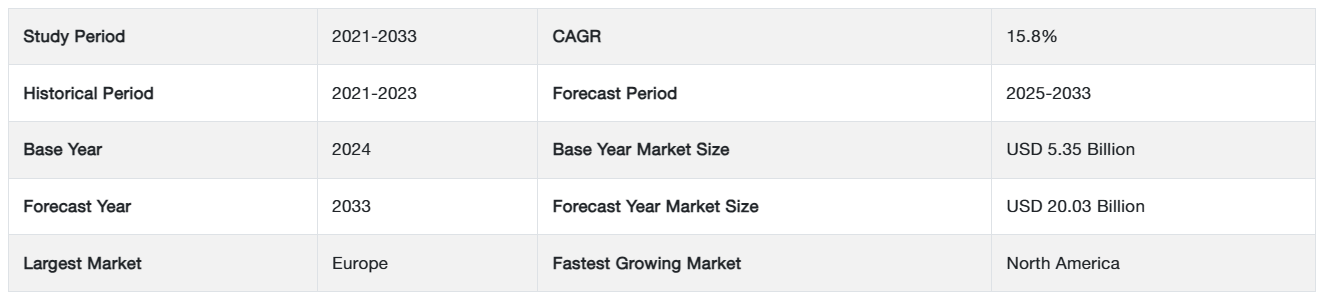

世界の電動航空機市場の収益は、2024年には53.5億米ドルと評価され、予測期間(2025年~2033年)中のCAGR(年平均成長率)15.8%で、2025年の62.0億米ドルから2033年には200.3億米ドルに達すると予測されています。

観光、物流、防衛など、さまざまな産業のニーズに応じて、航空機は世界中で貨物や乗客の輸送に利用されています。航空機は、維持費や運用費、および取得費が莫大であるため、組織の投資の大部分を占めています。

電気航空機とは、電気で動く航空機の一形態であり、航空機のプロペラを推進する1つ以上の電気モーターを介して動力を伝達します。電気を生成する方法は数多くありますが、最も一般的なのはバッテリーです。More electric aircraft(MEA)は、航空機搭載システムにおける電力利用の最大化を目指す技術です。More electric aircraft技術の実装に関する研究と試験により、航空機に重量の軽減や環境への影響の低減など、数多くの利点をもたらすことが明らかになっています。

レポート目次

航空業界では、従来のジェット燃料を燃料とする航空機がもたらす環境問題の解決と、世界各国の航空規制当局が定める制約や要件への準拠を目指し、航空機の機能の一部または全部の電動化が進められています。 航空機の電動化技術の進歩により、油圧や空圧の動力は徐々に電動動力へと置き換えられ、航空機の重量、燃料消費、温室効果ガス排出、および組み立てやメンテナンスの費用が削減されています。予測期間中、航空機の性能向上と環境にやさしい航空機への需要の高まりにより、世界の航空機電動化 (MEA)市場は成長すると予測されています。しかし、多額の資本が必要であることと航空機の電気システムの信頼性が、予測期間中の市場拡大の妨げになることが予想されます。さらに、バッテリーソリューションと電子部品の開発、および代替電源の開発により、今後数年間で市場に利益をもたらす見通しです。

航空機電動化 (MEA)市場の推進要因

高性能で低燃費、低公害の航空機に対する需要の高まり

従来型の航空機では、空気圧、機械、油圧などの非電動式動力源が、翼の先端部の加熱や機内の環境制御など、航空機のさまざまな部品の動力源として利用されています。 これらの用途では従来型のジェット燃料が必要であり、航空機の燃費効率を低下させています。電気エネルギー源は、航空機のさまざまな部品に動力を供給し、航空機の燃料効率を向上させるための補助動力システムとして、航空機利用者の間でますます受け入れられています。航空機電動化 (MEA)技術は、電気およびハイブリッド電気エネルギー源を使用することで航空機の性能を向上させます。航空機の性能と燃料効率を向上させるために 航空機電動化 (MEA)技術の利用が拡大していることが、予測期間中の市場成長を促す要因のひとつとなっています。

世界的な大気汚染と騒音公害により、規制当局や企業は持続可能性を確保するための対策や技術を採用するようになりました。 汚染削減のための電気航空機技術など、持続可能な技術に対する需要の急増は、世界的な政府の取り組みに起因するものです。

- 例えば、欧州委員会は2021年2月にクリーン・アビエーション・ヨーロッパ・パートナーシップ計画を発表しました。政府による支援と技術開発により、航空業界の企業はMEA技術を採用して航空機の有害ガス排出量を削減することが可能になります。航空機の電動化などの用途にMEA技術を導入することで、航空機の運航によって生じる大気汚染や騒音公害の削減に役立ち、これが予測期間全体を通じて市場の成長を促す重要な要因となります。

市場抑制要因

高額な資本投資が市場成長を抑制

ますます電動化が進む航空機のOEM(オリジナル・エクイップメント・メーカー)は、生産能力の確立、最先端の統合プラットフォームや技術設備の取得、スタッフの訓練、機械の設置など、多額の初期資本投資を行う必要があります。こうした初期費用の高さが新規参入や新興企業の参入の障壁となり、結果的に市場の成長を阻害しています。

- 2020年1月、トヨタ自動車は垂直離着陸が可能な全電気航空機の製造を行う航空宇宙事業、Joby Aviationに3億9400万米ドルを出資しました。

MEA技術への高い資本需要は、航空分野への新規参入企業にとって制約となります。なぜなら、多様なMEA新興企業がサプライヤーネットワークの開発や認証取得のための資金を確保することは困難だからです。より電動化された航空機の製造およびサポートインフラの開発には多額の資本支出が必要であるため、予測期間全体を通じて市場の拡大は抑制されます。

市場機会

代替動力源の開発が市場機会を後押し

航空機の電子機器を稼働させるには電気エネルギーが必要であり、これは交流(AC)発電機によって供給されます。最新の発電機は、水素電池、バイオ燃料、その他の代替電源を利用して航空機の負荷に電力を供給し、安全な運航と乗客の快適性を維持します。

- 例えば、Honeywellは2021年3月、航空用バイオ燃料を動力源とする1メガワットの発電機の建設を発表しました。この発電機は、バッテリーへの充電や、コミューター航空機、エアタクシー、無人航空機の高出力電気モーターへの電力供給が可能です。このような代替電源を利用する発電機は、航空機搭載機器に追加の電力を供給します。代替電源の統合は、このような理由により拡大しており、航空機の電気的耐荷重能力を高めることで、より電気的な航空機技術の導入を促進しています。

地域分析

ヨーロッパ:年平均成長率15.5%の圧倒的地域

ヨーロッパは予測期間中の年平均成長率(CAGR)が15.5%で、地域市場で最大のシェアを占めると推定されています。ヨーロッパ諸国は、ヨーロッパ航空産業のために、より電気化された航空機技術の創出と開発に労働力を集中させています。予測期間中、ヨーロッパでは、パワーエレクトロニクス、高密度電気モーター、電気油圧アクチュエーター、および航空産業におけるその他の技術進歩の開発に向けた民間航空、防衛、商業航空産業における投資および研究開発活動の増加により、より電気化された航空機の市場が拡大すると予測されます。

欧州全域で、欧州の航空交通量の増加に対応するための、燃料効率に優れ、高性能なジェット機の製造に向けた協力や提携が急増していることは、電気航空機に対する欧州の地域需要を牽引する重要な特徴です。エアバス、レオナルド、サフランなどの欧州の民間航空会社や航空宇宙研究機関は、画期的な航空機技術を生み出すために、複数の研究イニシアティブで協力しています。さらに、低燃費で高性能な航空機の需要の高まりや、地域における航空宇宙研究プロジェクトの増加も、予測期間全体を通じて、より電動化された航空機の市場拡大を推進する要因となっています。

北米:成長地域

北米は、予測期間中に15.8%のCAGRで18億1,200万米ドルの市場シェアを占め、世界第2位の市場となるでしょう。 航空システムの自律技術などの機能向上により、北米、特に米国では軍事および非軍事の空中情報、監視、偵察(ISR)ソリューションに対する需要が高まっています。この地域における大手航空会社の存在と軍用機および民間航空機に対する需要の増加により、予測期間中にこの地域における電動航空機市場の成長が促進されるでしょう。

米国市場における軍用機および民間航空機に対する需要の増加により、市場は成長しています。北米諸国による無人航空機(UAV)などの高度な航空機技術の開発に向けた多額の防衛支出は、同地域における電気航空機技術の展開を促進しています。さらに、低燃費ジェット機に対する需要の高まりが電気航空機ソリューションの導入を後押しし、電気航空機の展開を加速させています。

アジア太平洋地域は、最高のCAGR(年平均成長率)を達成するでしょう。アジア太平洋地域における航空交通量の増加により、同地域の既存の航空機インフラの改修と改善が必要となっています。さらに、アジア太平洋地域における航空旅行の需要の高まりにより、予測期間中に電気航空機市場が拡大するでしょう。政府、公共、民間航空部門は、提携、パートナーシップ、コラボレーションを通じて画期的な航空機技術を生み出しています。さらに、同地域における燃料電池などの代替エネルギー源の進歩も、電気航空機市場の拡大に貢献しています。

セグメント分析

航空機システム別

航空機システムに基づくセグメントには、推進システムと機体システムがあります。 予測期間中に年平均成長率(CAGR)15.3%で成長し、最大の市場シェアを占めることが予測されているのは、推進システム航空機です。 推進システムは、航空機を加速させ、飛行中の空気抵抗を克服するために必要な動力を供給します。 新技術の進歩により、ハイブリッド電気および全電気航空機推進システムが開発されました。電気およびハイブリッド電気推進システムに関連する高性能機能により、航空機メーカーは徐々にこれらの最新技術を採用しつつあります。

電気またはハイブリッド電気推進システムを搭載した航空機は、静かに作動し、温室効果ガスの排出を最小限に抑え、高い性能を発揮します。航空機用電気推進システムは、燃料効率、安全性、乗客スペースの向上に加え、燃費の改善も実現します。燃費が良く、環境への負荷が少なく、高性能な航空機推進システムに対する需要の高まりが、予測期間におけるこの分野の成長の主な要因となっています。

機体システムは、最も高いCAGRで成長すると予測されています。複数の航空機部品が機体システム内に収容されており、これにより航空機はさまざまな運用レベルで飛行でき、性能を発揮できます。世界中の航空機メーカーは、航空機の性能を向上させるために機体システムを変更し、更新しています。任務遂行能力の向上、運用コストの削減、環境への配慮により、より高い能力を持つ機体システムに対する需要が高まっています。

用途別

用途に基づく区分には、発電、配電、電力変換、エネルギー貯蔵が含まれます。予測期間において最も高い市場シェアを占めると予想されるのは配電セグメントで、16.5%のCAGRが見込まれています。航空機の配電システムは、ACおよびDCバス、ワイヤー、電子制御スイッチで構成されています。電気航空機技術の利用拡大により、従来の機械システムから電気部品への移行が進み、航空機の配線の重量を最小限に抑え、性能を向上させることが可能になりました。高温超伝導技術などの技術の進歩により、航空機の配電システムの重量を削減することができます。航空業界の大手企業数社は、市場の電気航空機への需要の高まりに応えるため、信頼性が高く軽量な配電システムの開発を進めています。

発電は、2番目に大きなシェアを占めると予想されています。航空機では、発電はオルタネーターまたは発電機によって行われ、航空機エンジンによって推進されることもありますが、補助動力装置、ラムエアタービン、油圧モーターによって駆動されることもよくあります。航空産業は、世界的な航空交通量の増加と最適化された性能の提供に対する需要の高まりにより、発電システムへの移行を進めています。

航空機の種類別

航空機の種類別では、固定翼機と回転翼機が含まれます。固定翼機は、予測期間中に最も大きなシェアを占める可能性が高い電気航空機であり、年平均成長率(CAGR)16.4%で成長すると見込まれています。固定翼機は、高速ジェットエンジンまたはスクリュープロペラで推進され、離陸に必要な十分な推力を発生させる空気より重い固定翼を備えています。固定翼機はキャビンが広く、乗り心地が滑らかで、高高度での運航が可能です。固定翼機は、利便性とキャビンの広さから、ますます人気が高まっています。

地球規模の汚染を削減する必要性に対する政府の法律や社会の意識の高まりにより、航空業界は低公害の固定翼機開発に向けて協力するようになりました。世界的に見ると、軍事および防衛の顧客は固定翼機を広範囲に利用しており、ハイブリッド電気および全電気推進システムの開発は、固定翼軍用機の拡大に向けたさらなる推進力となっています。

回転翼航空機は短距離サービスに使用され、ローターブレードによって推進されます。回転翼航空機の推力は、垂直マスト上でのブレードの回転によって発生し、さまざまな表面での離着陸を可能にします。回転翼航空機のローター設計、航空機推進技術、安全な搭載機器の開発が、回転翼航空機市場の拡大を推進しています。

エンドユーザー別

エンドユーザー別の区分には、民間および軍事向けが含まれます。民間部門は、予測期間中に15.7%のCAGRで巨大な市場シェアの成長を維持すると予測されています。民間エンドユーザーセグメントは、商業および民間用途で構成されています。民間エンドユースには、航空機による乗客および貨物の輸送が含まれます。航空交通量の増加に伴い、航空機メーカーは航空輸送を支援するために生産量と品質の向上を図っています。民間航空宇宙産業のメーカーは、航空当局による安全規制の強化により、電気技術をより多く取り入れています。民間航空部門のメーカーは、持続可能な航空旅行のための新製品やソリューションの開発に取り組んでいます。

軍事組織や防衛機関は、戦闘および非戦闘任務に固定翼機や回転翼機を使用しています。戦闘機、爆撃機、哨戒機、偵察機、輸送機、多用途機などが軍用機の種類です。航空産業の軍事関連顧客は、メンテナンスや運用の複雑性とコストを削減するために、航空機の電動化を推進しています。軍事組織は、最先端の機能を備えた多用途機を製造するために、企業組織と協力しています。

More Electric Aircraft市場における主要企業の一覧

- AMETEK, Inc.

- BAE Systems PLC

- Bombardier Inc.

- Elbit Systems Ltd.

- G.E. Aviation

- Honeywell International Inc.

- Raytheon Technologies Corporation

- Rolls-Royce Holdings PLC

- Safran

- Thales Group

最近の動向

- 2022年、BAE Systems PLCのARCHER 155mm自走榴弾砲が、スイス政府により、将来の大砲システムを決定する最終選考に残りました。

- 2022年、BAE Systems PLCは、ミッション統合ネットワーク制御(MINC)プログラムの一環として、ミッションクリティカルな通信のための戦術的ネットワークを自律的に構成するソフトウェアを開発します。

- 2022年、ボンバルディア社は、ビジネス航空の新時代に向けた世界最速かつ最長航続距離の専用フラッグシップジェット機であるGlobal 8000機を発表しました。

航空機市場のセグメント別動向

航空機システム別(2021年~2033年

- 推進システム

- 機体システム

用途別(2021年~2033年

- 発電

- 配電

- エネルギー貯蔵

- 航空機の種類別(2021年~2033年)

- 固定翼

- 回転翼

エンドユーザー別(2021年~2033年)

- 民間

- 軍事

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな電動航空機市場規模の分析

- グローバルな電動航空機市場の紹介

- 航空機システム別

- 紹介

- 航空機システム別金額別

- 推進システム

- 金額別

- 機体システム

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 発電

- 金額別

- 配電

- 金額別

- 電力変換

- 金額別

- エネルギー貯蔵

- 金額別

- 紹介

- 航空機種類別

- はじめに

- 航空機種類別金額別

- 固定翼

- 金額別

- 回転翼

- 金額別

- はじめに

- エンドユーザー別

- はじめに

- エンドユーザー別金額別

- 民間

- 金額別

- 軍事

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の航空機電動化 (MEA)市場規模・シェア・動向分析レポート(2025-2033):推進システム、機体システム

• レポートコード:SRAD2218DR ▷ お問い合わせ(見積依頼・ご注文・質問)