| • レポートコード:SRAM3460DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

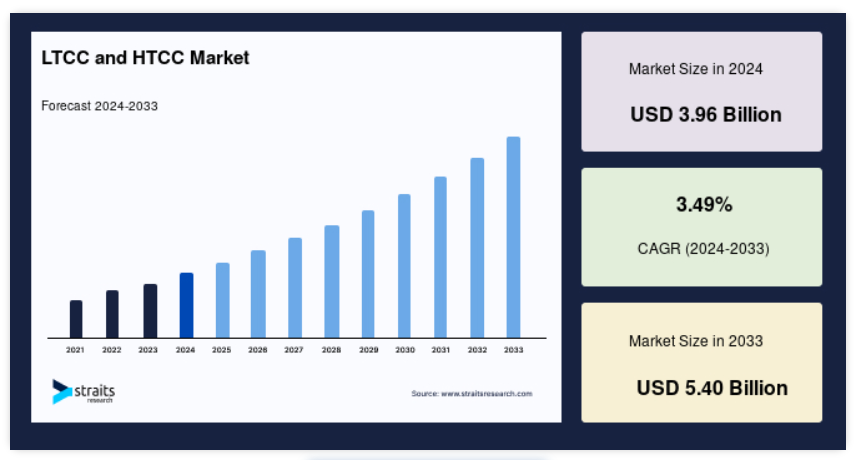

LTCCおよびHTCCの世界市場規模は、2024年には39億6000万米ドルと評価され、2025年には41億米ドル、2033年には54億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは3.49%で成長すると予測されています。

共焼成セラミックデバイスは、セラミック支持構造とともに導電性、誘電性、抵抗性の材料を炉で焼成するモノリシックマイクロエレクトロニクスデバイスです。 日常的なデバイスの例としては、コンデンサ、抵抗器、インダクタ、トランス、ハイブリッド回路などがあります。 共焼成セラミックデバイスは、RFアプリケーション、MEMS、マイクロプロセッサ、軍事用電子機器など、電子分野における多層包装にも使用されています。

共焼成の用途は、低温焼成セラミックス(LTCC)と高温焼成セラミックス(HTCC)に分類されます。 LTCCの焼結温度は900℃未満であるため、高導電性材料(銀、銅、金)の共焼成が可能です。 HTCCの焼結温度はこれより高く、およそ1,600℃です。HTCCの部品は通常、ジルコニアまたはアルミナの層に白金、タングステン、モリブデンでメタライズしたものから構成されます。抵抗器、コンデンサ、インダクタなどの受動部品は、LTCCを使用してセラミックパッケージに組み込むことができ、完成したモジュールのサイズを縮小することができます。機械的剛性、より高い抵抗の導電層、熱放散能力などの利点があるため、高性能プロセッサではHTCCが頻繁に使用されています。

レポート目次

LTCCおよびHTCC市場の成長要因

自動車用電子機器への関心の高まり

自動車産業は現在、LTCCおよびHTCCの最大の市場シェアを占めており、予測期間全体を通じてこの状況が続くと予想されています。自動車における電子機器やセンサーの使用が増加していることから、予測期間を通じて市場拡大の新たな機会が生まれると予想されています。例えば、HTCC技術は、LEDヘッドライト、LDヘッドライト、DCB回路基板などの次世代自動車部品の包装に使用することができます。また、LTCCは、先進的な自動車センサーにおいても優れた性能を発揮します。電子デバイスは、車内の限られたスペースで使用され、高いストレスや温度に頻繁にさらされます。LTCCは、多層セラミックシステムを基板として使用し、受動素子を包装し、相互接続し、立方体構造を使用して単一構造に組み込みます。エンジンやギアボックスの管理には、LTCCが使用されています。LTCCは、機械的および環境保護の基準を遵守しながら、高帯域幅および高速ネットワークの包装ニーズに対応しています。

さらに、自動車産業の市場関係者は、ソフトウェア定義の車両やEVへの急速な移行と同じ方向への投資に集中しています。例えば、Lumax Auto Technologiesは、2021年1月に、電気自動車への移行に向けて、すべてのリソースと投資を電子部門に集中させる計画を発表しました。さらに、LGの車両部品ソリューション(VS)部門は、2021年3月に2021年に6138億ウォン(約5億2000万米ドル)を支出する意向を表明しました。 自動車用電子機器へのこれらの投資は、予測期間中にLTCCおよびHTCCの市場が成長するのに役立つと予想されています。

無線通信の使用増加

ワイヤレス通信は、ワイヤ、ケーブル、その他の導電体を介さずに、短距離および長距離で情報を伝送します。 ワイヤレス通信技術は、手頃な価格、適応性、利便性、高速性、アクセス性、常時接続性などの利点により、拡大しています。 ワイヤレス通信には、電波、マイクロ波、ミリ波が使用されています。 Bluetoothモジュール、携帯電話フロントエンド、WLANなどのマイクロ波およびミリ波周波数帯の用途では、LTCC技術がますます普及しています。LTCCは、高い誘電率、低い誘電損失、高い熱伝導率、低い熱膨張係数などの利点があるため、無線通信に好まれています。

さらに、2021年9月には、Fengate Asset Managementが、米国南東部および中西部の7つの州に位置する、アトランタのMunicipal Communications IIの優れた無線通信タワー42基を購入しました。フェンゲート・アセット・マネジメントとタワーコムLLC(2020年9月設立)との複数年にわたる提携関係が、今回の買収の基盤となりました。このようなワイヤレス技術への取り組みは、その進歩性を示しており、予測期間中の市場拡大を支えることが期待されています。

LTCCおよびHTCC市場の抑制要因

LTCCおよびHTCCの欠点

幅広い用途に適用できるにもかかわらず、LTCCとHTCCには、普及をある程度制限する欠点があります。 セラミックベースのプリント基板(PCB)は、その優れた品質により、パワーエレクトロニクス、マイクロエレクトロニクス、包装、マルチチップモジュールなど、幅広い用途で使用されています。 セラミックPCBの製造に最も広く使用されている技術は、DBC、DPC、LTCC、HTCCです。 これらの中で最も欠点が少ないのはLTCCです。用途や技術の限界に応じて、それらの技術が使用されます。例えば、HTCCの製造コストは焼結に超高温が必要なため、高くなります。

しかし、LTCCは低温で焼結できるものの、完成したセラミックPCBの基板、回路サイズ、強度に対する許容度は低くなります。LTCCの基本設計では、セラミックは3次元すべてで焼結されるため、収縮します。その結果、処理できる基板のサイズは限られます。キャビティ付き基板の処理はより複雑であり、内蔵受動部品にはさらなる制限が課せられます。また、モジュールには放熱が必要であり、焼成後にヒートスプレッダーを取り付ける必要があります。

LTCCおよびHTCCの市場機会

5G事業への投資の増加

通信事業者が5G通信に多額の投資を行うにつれ、LTCCには新たな市場機会が生まれると予想されています。5G通信で使用できるLTCCフィルターや関連製品を開発するために、多数の技術系企業が研究、新素材、試験能力、シミュレーション、製造工程に投資しています。

5Gと呼ばれる通信技術は、多数の即時接続と高速、低遅延、大容量通信を可能にします。5G通信では、高周波数、すなわちミリ波は28~40GHzです。信号を処理するデバイスや部品(フィルターや回路基板など)には、さまざまなLTCC基板が使用されています。損失正接や高周波数が高くなると、これらのデバイスや部品の信号減衰が大きくなる可能性があります。そのため、信号減衰を最小限に抑え、信号損失を低減することは、効果的で改善された高周波通信を実現するために極めて重要です。これは、損失正接が低いコンポーネントで製造されたLTCC基板によって実現できます。

地域別洞察

アジア太平洋地域:CAGR 4.1%の主要地域

アジア太平洋地域は、世界的なLTCCおよびHTCC市場において最も重要なシェアホルダーであり、予測期間中に4.1%のCAGRで成長すると予測されています。インド、中国、韓国、日本などの国々における自動車、消費者、産業用電子産業の急速な拡大により、アジア太平洋地域は2021年に世界市場の42.0%を占める最大の市場となりました。各国政府による電気自動車へのインセンティブプログラムが継続しているため、自動車用電子機器メーカーがこの地域に移転することが予想されます。これにより、予測期間中にアジア太平洋地域のLTCCおよびHTCC市場が成長することが見込まれています。

北米:年平均成長率3.9%で最も成長が速い地域

北米は、予測期間中に12億1307万米ドルの売上を生み出し、年平均成長率(CAGR)3.9%で成長すると予測されています。2021年には、北米はLTCCおよびHTCC市場の28.5%を占める見通しです。LTCCプリント基板(PCB)の需要の高まりと、無線通信分野の活況が、市場拡大の要因となっています。北米では、LTCC PCBは産業用および自動車用制御機器、医療用診断システム、航空電子工学システム、航空宇宙システム、生命維持システム、軍事システムなど、さまざまな用途で利用されています。この地域の市場関係者は、北米におけるパワーエレクトロニクス製品の需要増加により、新たな成長機会が期待できます。パワーエレクトロニクス製品は、小型で軽量であることから、通信やエネルギーなど、さまざまな最終用途産業でますます普及が進んでいます。

ヨーロッパは予測期間中に大幅な成長が見込まれています。ヨーロッパにおけるLTCCおよびHTCC市場の拡大は、電気自動車の普及による自動車用電子機器の需要増加が要因です。ヨーロッパのEV市場の拡大により、外国企業がヨーロッパへの投資を開始しています。ヨーロッパの自動車用電子機器市場は、付加価値活動(研究開発およびエンジニアリング)の生産と実施が盛んです。2021年には市場シェアが約27%に達し、ヨーロッパは自動車用電子機器の世界第2位の地域市場となるでしょう。2021年には、産業用電子機器の世界市場の20%を占める見通しです。したがって、自動車および家電部門からの需要急増により、予測期間中にヨーロッパのLTCCおよびHTCC市場が成長すると予測されています。

中南米アメリカにおけるエネルギー産業の成長は、パワーエレクトロニクスの利用に有利であり、間接的にLTCCおよびHTCC製品の利用にも有利です。 再生可能エネルギーでは、電力変換器が運用活動に最適なエネルギーの使用に利用されています。 この地域の電力部門は投資から経済的利益を得ることが期待されており、パワーエレクトロニクス産業にとって有利な機会が開かれています。 アルゼンチンの製造業部門が市場ベンダーの機会を拡大することが予想されています。2003年以来、健全な政策の採用と世界経済の好調により、同国は急速な成長を遂げています。アルゼンチン政府は、製造業への新規投資を奨励するいくつかの法律を可決しました。透明性の観点では、官民パートナーシップ法や公共情報へのアクセスに関する法律などの法律が、新規投資の増加が見込まれる起業を後押しするでしょう。この地域の各国政府は最近、電子機器などの高額商品や輸出品に対する輸入税や関税を引き下げるために税法を改正しました。

さまざまな政府による他の部門の多様化プログラムにより、今後数年間は主要国で高い経済成長が見込まれています。中東およびアフリカのいくつかの政府は国内製造業を支援しており、地域全体の生産レベルが上昇し、輸入への依存度が低下すると考えられます。これにより、市場のベンダーにとって有利な機会が生まれるでしょう。スマートフォン、ラップトップ、テレビ、その他のデジタル機器を含む消費者向け電子機器の急速な普及により、LTCCやHTCCのような多層セラミックの需要が増加すると予想されています。しかし、この地域の電子機器生産は不足しており、輸入品に大きく依存しています。今後数年間で、電子機器製造部門の成長により、この地域は幅広い機会を提供することが予想されます。

セグメント分析

製品別

LTCCセグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率3.9%で成長すると見込まれています。LTCCは低抵抗金属導体を使用し、900℃未満の温度で同時焼成される多層ガラスセラミック基板です。高い伝導性、優れた高周波性能温度、低い誘電率許容値、低い誘電率、低い熱膨張係数、および低い製造コストなど、多くの利点があります。LTCCの焼結温度を下げるために、ガラスベースの媒体材料がセラミックペーストに組み込まれています。

HTCCと比較すると、ガラスベースの材料が加えられることで、基板の熱伝導率が低くなり、機械的強度が低下します。LTCCに使用される導電性金属には、銅、パラジウム銀、金、銀などがあります。 LTCCに使用される基板用メディア材料には、非晶質ガラス系材料、ガラスおよびセラミック複合材料、微結晶ガラス系材料などがあります。 マイクロ波および高周波用途、自動車用電子機器、航空宇宙、高周波無線通信、センサー、ドライバー、メモリ装置などの部品には、すべてLTCCが使用されています。

酸化アルミニウム、ムライト、窒化アルミニウムは、高温同時焼成セラミック(HTCC)の基板材料として使用されます。 HTCCの同時焼成温度は1600℃から1850℃です。 化学的安定性、材料費の低さ、高い放熱係数、高い機械的強度、高い配線密度などは、HTCCの利点のほんの一部です。熱伝導率が低く、製造コストが高いことが、HTCCの欠点です。HTCCに使用される導電性金属材料には、モリブデン、タングステン、マンガン、モリブデン-マンガン合金などがあります。銅、金、銀などの材料は、高温域であるため、HTCCには使用できません。また、熱伝導率が低く、信号の遅延の可能性があるため、電気製品の高周波数や高速のマイクロアセンブリ基板には適していません。

用途別

自動車セグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)3.2%で成長すると予想されています。自動車用途では、自動変速機に必要な電子制御ユニット(ECU)の設計にLTCCとHTCCが使用されています。また、各種センサーとともに、自動車のエンジン、燃料噴射システム、電動パワーステアリング、LEDブレーキシステム、エアバッグ制御モジュール、エンターテイメントシステム、ナビゲーションシステムなどにも利用されています。 車両に搭載されたECUは、加速ストレス、高温環境、限られたスペースにさらされています。

自動車用LTCC製品は、ECUの適切な動作をサポートします。 ドライバーや同乗者がリラックスして安全に運転を楽しむためには、車載電子機器が不可欠です。ドライブ・バイ・ワイヤ技術は、ドライバーが操作した車両の動作を電気信号に変換し、さらに機械的な動作に変換することを可能にするため、車載電子機器にとって極めて重要です。 車内の広いスペースを安全に確保するためには、小型モジュールが必要となります。 自動車のエンジンルームには、小型モジュールがますます多く搭載されるようになっています。 LTCCモジュールは、その高い信頼性と機能性により、エンジンやトランスミッションシステムのECUに使用されています。

高性能の電子機器や通信機器では、HTCCパッケージを気密封止エンクロージャとして使用し、集積回路を外部環境から遮断しています。これにより、熱衝撃、膨張、熱、湿気、腐食から保護されます。LTCCおよびHTCC市場の通信分野は、電気的性能と信頼性が向上した小型包装製品の使用により、大幅な成長が見込まれています。統合された多機能無線通信機器に対する世界的な需要は、コンピューティング、バイオメディカル、消費者、通信エレクトロニクスの融合によって牽引されています。高周波特性に優れ、寸法安定性が高く、熱伝導性も良好で、設計や製造が容易であることから、多層LTCCは多機能ワイヤレス通信機器において成熟した技術として広く利用されています。LTCCは、積層導波管、統合無線周波数(RF)モジュール、統合ミリ波アンテナアレイ、衛星アンテナアレイ、伝送線路、小型RFフィルタなどの高周波用途で使用されています。

LTCCおよびHTCC市場における主要企業の一覧

-

- Hitachi Metals Ltd.

- Koa Corporation

- Kyocera Corporation

- Maruwa Co.LTD

- Micro Systems Technologies

- Murata Manufacturing Co.LTD

- NGK Spark Plug Co. Ltd

- Nikko Company

- TDK Corporation

- Yokowo Co. Ltd.

最近の動向

- 2022年10月– 京セラは、人間の能力を向上させる新しいヒューマン・オーグメンテーション技術の試作品を日本で発表しました。

- 2021年3月 – 充電不要の埋め込み型仙骨神経調節装置を製造するため、Micro Systems Technologies (MST) と Axonics Modulation Technologies Inc. が戦略的提携を結びました。 Axonics は、膀胱および腸の機能障害の治療に使用される医療技術製品の多国籍メーカーです。 MST はオレゴン州レイクオスウィーゴで Axonics 向けのプリント基板アセンブリを製造しています。

LTCC および HTCC の市場区分

製品別(2021年~2033年)

- LTCC

- HTCC

用途別(2021年~2033年)

- 自動車

- 通信

- 航空宇宙および防衛

- 民生用電子機器

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルなLTCCおよびHTCC市場規模の分析

- グローバルなLTCCおよびHTCC市場の紹介

- 製品別

- 紹介

- 製品別金額別

- LTCC

- 金額別

- HTCC

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 自動車

- 金額別

- 通信

- 金額別

- 航空宇宙および防衛

- 金額別

- 北米市場分析

- ヨーロッパ市場分析

- 紹介

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

市場プレイヤー評価

市場調査方法

付録

免責事項

• 日本語訳:世界のLTCC&HTCC市場規模・シェア・動向分析レポート(2025-2033):LTCC、HTCC

• レポートコード:SRAM3460DR ▷ お問い合わせ(見積依頼・ご注文・質問)