| • レポートコード:SREP2798DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

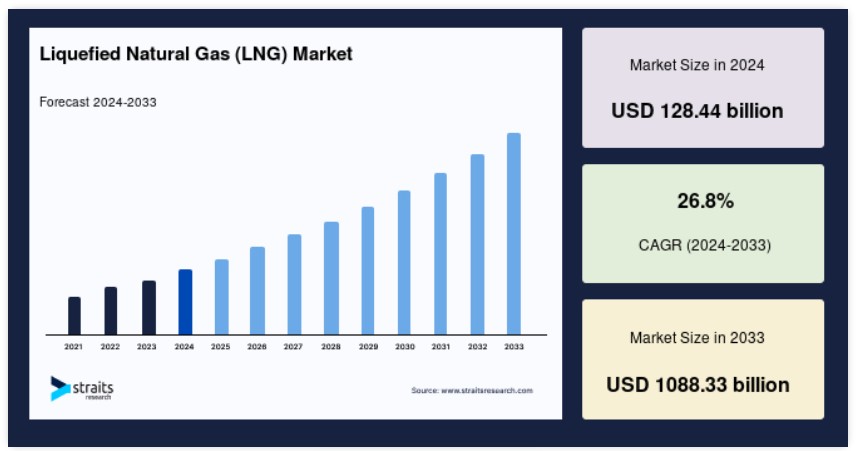

世界のLNG市場規模は2024年に1284.44億米ドルと評価され、2025年の1628.6億米ドルから2033年には1兆833億米ドルに達すると予測されています。予測期間(2025~2033年)のCAGRは26.8%の成長率です。

天然ガスはマイナス162℃まで冷却され、無色無臭の液体である液化天然ガス(LNG)となります。液化過程で体積は600分の1に減り、貯蔵や輸送が容易になります。LNGは目的地に到着後、再ガス化プロセスによりガスに戻され、パイプや船を経由して最終消費者に送られます。液化天然ガスはガソリンやディーゼルよりもクリーンに燃焼するため、新たな燃料として人気が高まっています。予測期間中、世界的な天然ガス液化能力の拡大、ガス・パイプライン・インフラの強化に向けた政府の取り組み、および複数の最終用途産業からのクリーンエネルギー源に対する需要の増加といった要因が、世界の液化天然ガス市場の成長を促進すると予測されています。

液化天然ガス(LNG)市場の成長要因

発電用ガスに対する需要の高まり

過去数年間、各国がよりクリーンなエネルギー源として石炭から天然ガスへと一次エネルギー源をシフトしたことにより、天然ガスの生産と消費は大幅に増加しました。2019年の世界の天然ガス生産量は3989.3億立方メートル(bcm)で、2012年の3318.9bcmから増加しました。世界的に見ると、天然ガス部門の主要国は、生産量9209億立方メートルの米国と、2019年には6790億立方メートルを超えるロシアです。

発電用天然ガスの需要の高まりにより、天然ガスの消費量は2012年の3322億立方メートルから2019年には3929.2億立方メートルに増加しました。同様の傾向が今後も続くと予測されており、より多くの国が二酸化炭素排出量の削減に取り組むことになります。さらに、欧州諸国では、2015年に締結されたパリ協定の目標を達成する計画を立てているため、ガスベースの発電に対する需要が高まることが予想されます。したがって、LNGに対する需要の高まりにより、予測期間中にLNGターミナルとLNG船への投資が促進され、その結果、調査対象の市場が牽引される可能性が高いです。

LNG燃料船の増加

LNG燃料の利用は、実証済みの商業的に利用可能なソリューションです。排出規制がますます厳しくなる中、LNGは特に船舶にとって非常に大きな利点をもたらします。従来の石油系燃料は、中期的にはほとんどの船舶にとって主要な燃料オプションであり続けると予想されますが、LNGは長期的なシナリオでは一般的な選択肢として台頭してくるでしょう。

LNGを燃料とする船舶には、旅客フェリー、海洋サービス船、沿岸警備隊の船、タンカーなど、さまざまな種類があります。船主、港湾、規制当局がこの新技術の利点に気づいたことで、造船業者は船舶燃料としてのLNGの利用にますます注目するようになっています。さらに、LNG燃料自動車の普及を促進するために、一部の国では政府が補助金やその他の財政支援を提供しています。

- 例えば、シンガポールをLNG燃料供給港として推進するため、シンガポール海事港湾庁(MPA)は2018年初頭にLNG燃料供給パイロットプログラムを開始しました。このプログラムでは、MPAはLNG燃料船1隻あたり最大200万シンガポールドルの助成金をさまざまな企業に提供しました。したがって、このような世界レベルでの発展は、予測期間中の船舶燃料としてのLNGの需要を喚起し、世界的なLNG市場を牽引することが期待されます。

液化天然ガス(LNG)市場の抑制要因

貿易摩擦と交通量の増加

2018年に中国に対して高関税やその他の貿易障壁が課されたことにより、米国と中国の貿易摩擦が始まりました。それに対する報復措置として、中国は総額1100億米ドルを超える米国製品に課税しました。米国は中国製品に3600億ドル以上の関税を課しました。米国は2018年に中国製品に対して4回の関税ラウンドを実施しました。米国は2018年9月に食品とその他の楽器に最後に関税を課しました。貿易摩擦は2019年6月まで続き、中国は600億ドル相当の米国製品に課税しました。

双方の高関税は国際貿易と海運に影響を与えました。コンテナ船の運賃市場価格は主要航路で上昇しました。

- 例えば、上海-米国西海岸と上海-米国東海岸は最も利用頻度の高い2つの航路であり、2018年にはそれぞれ16.9%と14.2%近く運賃が上昇しました。

新型コロナウイルスの発生により、貿易戦争に新たな局面が加わりました。米国政府は、このパンデミックを中国に責任があると非難し、中国におけるウイルスの最初の発生に関する重要な情報を隠していたと非難しました。貿易とは何の関係もないにもかかわらず、米国政府高官は、中国企業であるファーウェイが戦略的な半導体プロセスで米国のソフトウェアやハードウェアを使用することを禁じました。米国はまた、欧州政府にもファーウェイとの協力を断念するよう圧力をかけました。英国は最近、2020年7月にファーウェイによる5G通信ネットワークの利用を禁止しました。その結果、この状況は2018年からの米中貿易関係を繰り返すことが予想され、予測期間中の海上貿易市場およびLNG船舶燃料市場に悪影響を及ぼす可能性が高いです。

アフリカ地域におけるLNG市場の統合

アフリカは、数年にわたる減少の後、LNGの主要地域となる見通しです。この地域には商業的にガスを生産する広大な潜在能力があります。しかし、2020年時点では、インフラの不足により、大規模なガス田は未開発のままとなっており、大量の随伴ガスを産出している操業者は、この生産ガスを燃焼させています。

この地域の精製部門はほとんど未開発の状態です。ナイジェリアやエジプトなど、石油産出国であるアフリカ諸国のほとんどは、精製された石油の需要を輸入に頼っています。IMOの新しい基準が施行されたことで、この地域の海運業界では従来の重油を使用できなくなりました。 精製インフラが不足しているため、BPやEniなどの企業は、硫黄含有量の低い船舶燃料の輸入に依存せざるを得ない状況です。 近い将来、その需要が供給能力を上回ることが予想されます。 したがって、LNGなどの代替エネルギーは、この地域の船舶燃料市場に浸透する大きな可能性を秘めています。

さらに、ガス、特にLNGに対する需要の高まりと、国際社会からのガスフレアリング(燃焼)中止の圧力の高まりにより、ガス輸送およびガス処理インフラの建設への投資が増加しています。

- 例えば、ナイジェリアLNGは第7系列のLNGプラントを計画し、2019年12月に最終投資決定(FID)を受けました。このプラントの稼働により、ナイジェリアLNGの生産能力は年間400万トンに増加する見込みです。また、2020年5月には、ナイジェリアLNGが第7系列プロジェクトのEPC契約に署名したことを発表しました。このプロジェクトは、既存の6系列の能力増強と併せて、2025年までにボニー島の施設に年間約800万トンの生産能力を追加し、合計で年間約3,000万トンに引き上げる予定です。このようなLNG生産能力増強の野心的な計画は、今後数年間で世界のLNG市場に多大な機会をもたらすことが期待されています。

地域別洞察

アジア太平洋地域:優勢な地域

アジア太平洋地域は予測期間中、最大の市場シェアを占めました。アジア太平洋地域は依然として輸入の主要供給源です。一部の国々で異常に寒い気候が続いたため、LNG輸入は徐々に回復しました。複数の新しいターミナルが、予測期間中のガス需要の増加に対応する地域を支援すると予測されています。この国は、投資額でアジア太平洋地域の上位にランクインすると予測されています。調査対象の市場は、船舶燃料としてのLNGの需要増加により発展すると予測されており、LNGインフラへの投資も促進されるでしょう。

ヨーロッパ:最も急速に成長している地域

ヨーロッパは世界第2位の地域です。世界でも有数のLNG輸入地域であるヨーロッパでは、近年、さまざまなサービスオプションを備えた受入ターミナルがヨーロッパ地域に登場しています。これらのターミナルでは、標準的な再ガス化作業に加えて、積み替え、積み替え、LNGバンカリング、トラックへの積み込みなどのサービスが提供されています。ヨーロッパでは、予測期間を通じて天然ガス消費量に見合う相当量のLNG輸入が継続すると見込まれています。ヨーロッパの再ガス化ターミナルで排出されるLNGの量の増加により、市場はさらに活気づくと予測されています。

北米は世界第3位の地域です。LNG輸出とLNG液化施設や貯蔵ターミナルなどのLNGインフラの進歩という観点では、北米は最も成長の著しいLNG市場のひとつです。この地域における3つの主要なLNG市場である米国、カナダ、メキシコは、予測期間全体を通して急速に拡大すると見込まれています。さらに、これらの国々では、天然ガスパイプラインよりもLNGの輸出量が増えると予想されています。フリーポートLNG施設は、米国のLNG輸出能力の拡大を支援し、この地域の市場成長につながる重要な事業です。北米は、LNG液化プラントや貯蔵ターミナルなどのLNGインフラに関連する開発やLNG輸出において、最も成長の著しい市場のひとつです。

米国、メキシコ、カナダは、この地域における3大LNG市場であり、予測期間中に著しい成長が見込まれています。米国のLNG輸出能力の増強に貢献したもう一つの主要プロジェクトは、フリーポートLNG施設です。2020年1月と5月には、フリーポートLNG施設のトレイン2とトレイン3が商業運転を開始しました。トレイン2はBPとの20年間の購入契約、トレイン3はトタルおよびSK E&Sとの購入契約によって支えられています。さらに、2020年9月には、連邦エネルギー規制委員会(FERC)がトレイン4の拡張工事に3年間の猶予を与えることを決定し、トレイン4は2026年に完成する見込みです。2020年時点で、米国で稼働中の6つのLNG輸出施設(テキサス州のサビーンパス、フリーポートLNG、コーパスクリスティLNG、メリーランド州のコベポイントLNG、ルイジアナ州のキャメロンLNG、ジョージア州のエルバ島)はすべて、予測期間中にLNG生産能力を追加することが予想されていました。

液化天然ガス(LNG)市場のセグメント別分析

LNGインフラ別

LNGインフラをベースに、世界のLNG市場はLNG液化プラント、LNG再ガス化施設、LNG輸送にさらに細分化されます。LNG液化プラントセグメントは予測期間中、最大の市場でした。2020年には22カ国が合計で年間約454MTPAの液化能力を有していました。今後、LNGに対する世界的な需要の高まりを背景に、液化プロジェクトがさらに提案されることが予想され、市場参加者にさまざまな機会をもたらすでしょう。発展途上国では、国際社会からの圧力の高まりや公害問題の深刻化により、ガスから石炭をベースとするエネルギーへの転換が進みました。しかし、これらの国の多くはガス生産国ではないため、他国からのガス輸入に頼っています。LNGは国際貿易においてより顕著な競争力を発揮しているため、LNGの需要は急増しています。新規投資の増加により、予測期間中に市場は成長すると見込まれています。

LNG輸送部門は2番目に大きな規模です。LNG輸送には、極寒かつ高圧の条件下でLNGを輸送するために作られたLNG船が含まれます。LNG船には、完全加圧式、半加圧式および冷凍式、完全冷凍式の3つの主な分類があります。液化ガスは、LNG船の二重船殻構造の一部である4つまたは5つの巨大なタンクに貯蔵されます。これらのタンクは通常、漏れを防止し、液化状態を維持するために必要な低温を保つために、数層の素材で構成されています。温室効果ガス排出の防止、削減、相殺に向けた現在の取り組みの一環として、LNGは主に地球規模の二酸化炭素排出量を削減するために使用されています。このような要因がセグメントの成長を促進しています。

LNG再ガス化施設部門は3番目に大きな部門です。LNGを液体の状態から気体の状態に戻すことを再ガス化といいます。LNGがタンクから取り出され、摂氏0度以上の温度になるまで70~100バールで加圧された後、このプロセスでは通常、海水と熱交換器が使用されます。LNG業界は、予測期間中にLNG再ガス化能力がさらに拡大し、より環境にやさしいエネルギー源への移行を進める国々からのLNG需要が高まることで、恩恵を受けると予想されています。

LNG貿易別

LNG貿易に基づいて、世界のLNG市場は輸入と輸出に分けられます。LNG貿易は活発で多様化しており、国際的です。LNG輸出のトップは依然として米国です。世界的な経済活動の低迷により、天然ガスおよびLNGの需要が減少し、2020年の大半においてスポットLNG価格が下落したため、多くの国々でスポットおよび短期購入が奨励されました。

さらに、シェルLNGアウトルックによる予測によると、天然ガスの需要がアジアで大幅に増加し、電化が難しい分野での勢いが増しているため、2040年までに世界のLNG消費量は7億トンに達する見込みです。したがって、今後数年間で世界のLNG貿易は大幅に拡大すると予想されています。

液化天然ガス(LNG)市場における主要企業の一覧

- JGC Holdings Corporation

- Chiyoda Corporation

- Bechtel Corporation

- Technip FMC PLC

- Fluor Corporation

- Royal Dutch Shell PLC

- Gasum OY

- ENN Energy Holdings Ltd

- Engie SA

- Gazprom Neft Plsc (Parent Company)

液化天然ガス(LNG)市場のセグメント別

LNGインフラ別(2021年~2033年

- LNG液化

- LNG再ガス化施設

- LNG輸送

LNG貿易別(2021年~2033年

- 輸入

- 輸出

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

液化天然ガス(LNG)の世界市場規模分析

- 液化天然ガス(LNG)の世界市場紹介

- LNGインフラ別

- 紹介

- LNGインフラ別

- LNG液化

- 金額別

- LNG再ガス化施設

- 金額別

- LNG輸送

- 金額別

- 紹介

- LNG貿易別

- 紹介

- LNG貿易額

- 輸入額

- 輸出額

-

- 北米市場分析

- 紹介

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の液化天然ガス(LNG)市場規模・シェア・動向分析レポート(2025-2033):LNG液化、LNG再ガス化施設、LNG輸送

• レポートコード:SREP2798DR ▷ お問い合わせ(見積依頼・ご注文・質問)