| • レポートコード:SRAP54425DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

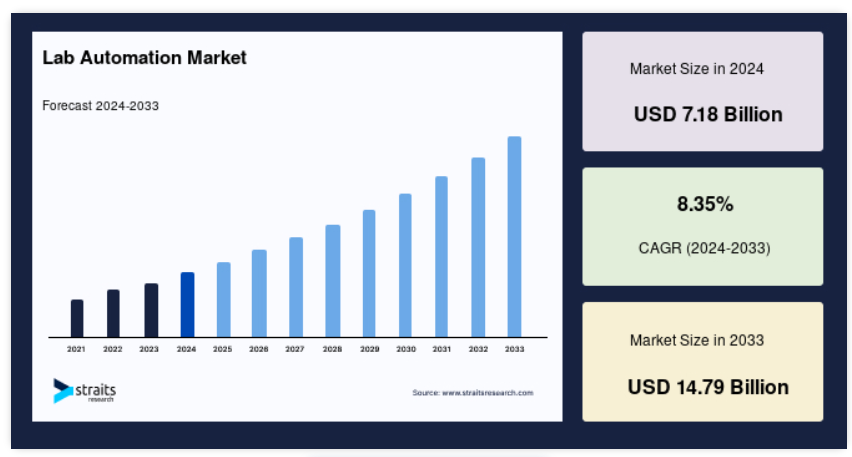

世界的なラボラトリーオートメーション市場規模は、2024年には71億8000万米ドルと評価され、2025年には77億8000万米ドルから2033年には147億9000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は8.35%で成長すると見込まれています。

ラボラトリーオートメーションとは、実験室でのプロセスを実行する際に機器の使用率が高く、人的介入が最小限に抑えられるプロセスです。ラボラトリーオートメーションが採用される主な理由は、検査結果の精度を向上させ、ワークフローを効率的かつ効果的に改善することです。手動プロセスは人間の作業者に依存するため、エラーが発生する可能性が高くなります。また、ラボの自動化とは、技術を活用して既存の手順を改善し、より効果的な新しい手順を可能にすることです。ラボの自動化システムは、コンピュータのハードウェアおよびソフトウェア、ロボット、コンベアシステム、マシンビジョンなど、複数の部分から構成されています。

レポート目次

ラボ自動化市場の成長要因

自動ワークステーションの採用増加

自動ワークステーションは、ラボのパフォーマンスと生産性を向上させるためにますます使用されるようになってきています。自動ワークステーションは、さまざまな実験から生じる過酷な集中力や疲労からラボのスタッフを解放します。これらの自動ワークステーションは、研究者の時間をより生産的に活用できるようにすることで、彼らを支援します。さらに、カスタマイズされた自動ラボ液体処理ワークステーションは、研究者が不在の場合でもラボの機能を維持し、週末でもアッセイを継続して、研究ラボが週の初めの業務開始前にほとんどの作業を完了できるようにします。カスタマイズされたラボワークステーションの使用が増えています。

多くの大規模な研究所では、自動液体処理装置をスタンドアロン型装置として使用し、プレートを手動でステージに載せたり収納用インキュベーターから取り出したりしています。また、リーダーは自動ワークステーションを使用しています。ほとんどの研究所では、液体処理用の卓上分析装置に新たな機能を追加し、ワークステーションに移行することで自動化を実現しています。トータルラボオートメーションの採用には費用がかかりますが、ワークステーションはラボの効率を高め、プロセスにおける手動エラーを低減することができます。これらの要因により、予測期間中の市場拡大が見込まれています。

製品発売の増加

ベンダーは、ラボ自動化分析装置、ワークステーション、自動プロセス指向分析装置の製品開発と商業化に戦略的に重点を置いています。ベンダーは、市場の巨大な成長潜在力を開拓し、活用するために革新的な装置を発売しています。さらに、各ベンダーは研究開発活動に積極的に取り組み、今後数年間で革新的な新製品を発売する計画です。例えば、Danaher、Agilent Technologies、Tecan、Thermo Fischer Scientificなどの主要企業は、製品革新と発売に継続的に取り組んでいるため、世界市場を独占しています。同様に、新製品の承認と発売の効果は市場に好影響を与え、市場の拡大に貢献しています。

市場抑制要因

中小規模のラボにおける自動化の導入の遅れ

自動化技術の導入は、市場では遅々として進んでいません。特に中小規模のラボ(SML)ではその傾向が顕著です。自動化システムに投資するラボは、少なくとも年間200万テストという大量の処理能力を必要とします。この恩恵を受けているのは、ごく一部の大規模ラボや病院に限られています。多くのラボは、当初は失敗に終わったトータルラボラトリーオートメーションの導入に重点を置いています。そのため、手動プロセスから完全自動化への移行には大きな抵抗がありました。また、検査室の自動化からROIを得るには長いプロセスが必要であるため、SMLや病院にとって自動化のコストは非常に高額です。したがって、このような要因が市場の成長を妨げています。

市場機会

ラボの自動化に革命をもたらすロボット

検査室用ロボットの一般的な定義は、ロボット技術を使用して、人の手を介さずに安全な環境で科学的研究や研究活動を行うことです。人間の作業員の安全を守る必要性が高まり、研究室に厳格な規制基準が導入されたため、企業は重要なプロセスにロボット技術を採用し始めています。 診断研究室、研究開発センター、その他の環境におけるロボットの普及は、ロボットの正確性と精密性を維持する能力、およびその高い効率性によって促進されています。

ロボットによるラボの自動化は、COVID-19パンデミックの際に有益であることが証明されました。ロボットラボは、エンドツーエンドの自動化を実現できるため、COVID-19のサンプル診断に不可欠でした。多くのラボプロセスはロボットによる自動化に適しており、その多くは、加熱・冷却中の検体の取り出しや配置、検体の混合、振とう、検査などの反復的な動作です。近年、分析分離および処理の自動化とロボット化は大幅に進歩しています。これにより、この市場に対応するベンダーにとって、大きな市場機会が生まれる可能性が高いでしょう。

地域別分析

北米:支配的な地域

北米は世界最大のラボ自動化市場の株主であり、予測期間にわたって7.24%のCAGRを示すと推定されています。アメリカは当初、日本に続いてラボ自動化のアプローチを採用しました。多くの病院が、ラボスタッフ不足への対応、検査結果の精度向上、患者ケアの改善を目的として、ラボの自動化に着手しました。従来型装置による診断は保険会社にとって費用がかさむものでした。そのため、一部の保険会社や政府機関は過去10年間にわたって償還額を削減しました。その結果、新しい機器の使用が始まり、それが自動化の導入につながったのです。このような状況により、病院や検査室はラボの自動化を選択せざるを得なくなりました。さらに、この地域には530社以上の再生医療企業や幹細胞医薬品メーカーが存在しています。これらの企業は主に製品の開発研究に従事しています。これらの手順に必要な研究室では、多くのサンプルを処理および追跡するためにLIMSに接続された自動分析装置や液体処理機器などの高度なインフラストラクチャが使用されており、これが地域市場の成長を促進しています。

ヨーロッパ:成長地域

ヨーロッパは予測期間にわたって7.80%のCAGRを示すと予想されています。市場は他の地域と比較して急速に成長しています。ヨーロッパ全域で病院における迅速検査およびPOCの利用が増加しています。救急外来では、診断までの時間を短縮し、インフルエンザ流行期の部門の負担に対処するために、インフルエンザ迅速検査が採用されています。ヨーロッパは体外診断用医薬品市場の成熟した市場のひとつであり、大型の検査機器はほとんどのPOCT機器と比較して高度に自動化されています。自動化により、機器の速度と使いやすさが向上し、作業員は完全にトレーニングを受け、その技術に適応しています。さらに、この地域では、細胞療法や遺伝子療法のための高度なインフラが導入され、アメリカ市場と競合するなど、再生医療の分野でさまざまな進歩がみられます。これにより、この地域におけるラボの自動化の需要がさらに高まるでしょう。

アジア太平洋地域は世界の人口の半分以上を抱えていますが、その大半の人々は依然として不十分な医療しか受けていません。この地域は多様な国々から構成されており、ニーズも様々です。医療分野が発展している国もあれば、まだ発展の初期段階にある国もあります。しかし、感染症の増加や人口の高齢化、そして限られた医療資源が相まって、この地域の診断市場はより急速に成長していくでしょう。さらに、アジア太平洋地域では、意思決定を支援するツールを求める医師、より迅速で正確なソリューションを求める病院、現在のリソースや医療システムを最大限に活用しようとする研究所、コスト削減のために提供モデルを変更する医療プロバイダーなど、さまざまな関係者からの需要の高まりに対応しています。これらの要因が、自動化への移行を促しています。

ラテンアメリカは社会経済的に大きなコントラストがあり、世界の人口の5%以上を占めています。研究施設の増加と加工産業の成長により、ラテンアメリカは食品加工および大麻産業の重要な市場となることが期待されています。これらの要因が、ラテンアメリカにおけるラボ自動化の需要を押し上げるものと予測されています。ゲノムシーケンス製品の普及率は、北米やヨーロッパなどの地域と比較すると、ラテンアメリカでは低くなっています。さらに、インフラの不足、患者の治療に当たる訓練を受けた専門家の不足、製品の高コスト、ゲノムおよび遺伝子研究に基づく製品の不足といった要因が、ラテンアメリカの成長見通しを制限しています。

中東およびアフリカでも市場の進展が見られます。世界最大の石油精製所の60%以上が中東に位置しています。可処分所得の増加と急速に整備される医療インフラにより、この地域における感染症診断の需要は増加しています。さらに、毎年新しい病院が追加されているため、病院やその他の研究所、医療施設での感染症診断の機会も増加する可能性が高く、今後数年間で市場がさらに活性化するでしょう。

セグメント分析

製品別

世界市場はシステムとソフトウェアに分けられます。システムセグメントは市場に最も大きく貢献しており、予測期間にわたって6.16%のCAGRを示すと推定されています。ラボ自動化システムは、製品ライフサイクルのさまざまな段階で利用可能です。マイクロプレートリーダーの採用は、市場ではまだ初期段階にあります。特に創薬プロセスや、人間には困難な反復作業を行う研究施設では、手動ピペッティングによるエラーを低減し、エラーのない反復作業を実行できるなど、利点が増えているため、液体処理セグメントの自動ロボットが成長しています。 また、市場では少量のサンプルを扱うことも、ラボのロボット機器を推進するもう一つの特徴となっています。 システムセグメントは、ロボットシステム、自動ワークステーション、マイクロプレートリーダーに細分化されています。

用途別

世界の市場は、創薬、臨床診断、ゲノムソリューション、微生物学、その他に分類されます。 創薬セグメントが最大の市場を占めており、予測期間にわたって年平均成長率(CAGR)8.50%を示すと予測されています。創薬ラボでは、化合物の設計、合成、スクリーニングのプロセスを数週間から数日に短縮することができます。このプロセスは非常に複雑であり、より長い時間を必要とします。これが創薬プロセスに携わる人材が限られている理由です。さらに、多くの企業が創薬プロセスからこれらのリスクを軽減することに重点を置いています。こうした問題に対する解決策のひとつが、市場におけるラボラトリーオートメーションです。自動ロボットやワークステーションは、ハイスループットスクリーニングを通じて、特定の生物学的標的に対する多数の化合物の活性を迅速に評価する研究者を支援します。主な利点のひとつは、数千から数十万もの薬剤(低分子または機能ゲノミクスツール)を迅速かつ再現性をもってテストできることです。ラボでは、ロボット、プレートリーダー、および専用の機器制御およびデータ処理ソフトウェアを使用して手順が自動化されています。

自動化によって

世界市場は、タスク別自動化、部分自動化、および総合ラボラトリー自動化のセグメントに区分されています。部分自動化セグメントは市場に最も大きく貢献しており、予測期間にわたって年平均成長率(CAGR)8.51%を示すと予測されています。ラボのプロセスは一般的に、前分析、分析、および後分析の段階に分類されます。このプロセスの1つまたは2つの段階が自動化されると、部分自動化と呼ばれます。これらは通常、さまざまな作業を自動化する独立型の検体処理システムです。部分自動化のコストは、検査室の完全自動化の導入よりも低くなります。中規模および小規模のラボの中には、部分自動化への移行を計画しているところもあります。しかし、この傾向は変わりつつあり、より多くのラボが品質の向上とTATの短縮を目的として、完全なラボ自動化へと移行しつつあります。ベックマン・コールターは、部分自動化製品システムの一つであるオートメイト800サンプルプロセッサを販売しています。これは、1日あたり500~1500検体の処理を行うラボ向けに設計された製品です。

エンドユーザー別

世界市場は、バイオテクノロジーおよび製薬、病院および診断ラボ、法医学、食品および飲料、環境試験ラボ、研究および学術機関に分かれています。バイオテクノロジーおよび製薬セグメントが世界市場を支配しており、予測期間中の年平均成長率(CAGR)は8.62%になると予測されています。バイオテクノロジーおよび製薬会社は、自動化されたラボ機器を主に使用しています。製薬会社は、品質検査や研究開発プラットフォームに自動化されたラボ機器を使用している場合があります。製造施設ではペーパーレスラボの構築、検査の最適化、品質分析プロセスの自動化が開始されています。検査時間の短縮による俊敏性の向上により、品質管理ラボのリードタイムを60~70%削減でき、最終的にはリアルタイムでの製品リリースが可能になります。医薬品およびバイオテクノロジー産業では、原材料および最終製品の微生物負荷を定期的に検査することが重要なプロセスとなっています。医薬品分野では、高度な分析手法が品質管理分析に広く応用されています。

ラボ自動化市場における主要企業の一覧

-

- Danaher

- Thermo Fisher Scientific

- Tecan

- Illumia

- Abbott

- LabVantage

- Agilent Technologies

- Aurora Biomed

- Accelerated Technologies

- bioMérieux

- Bio-Rad Laboratories

- CrelioHealth

- Dassault Systèmes

- Hoffmann-La Roche

- INTEGRA Biosciences

- LabLynx

- Peak Analysis & Automation

- Siemens Healthineers

最近の動向

- 2023年4月- ユトレヒトに拠点を置くライフサイエンス研究用試薬のプロバイダーであるMolGenは、オランダの自動化ソリューションプロバイダーであるSynchron Instrumenten BVを買収したと発表しました。 1985年の創業以来、Synchron(Synchron Lab Automationとしても知られています)は、石油、農業、化学、臨床、水/食品など、さまざまなラボアプリケーション向けの自動化ソリューションを提供してきました。

- 2023年1月、Becton, Dickinson, and Company (BD) は、微生物学研究室向けの第3世代BD Kiestra Complete Lab Automation Systemを発売しました。

ラボオートメーション市場のセグメント別予測

製品別(2021年~2033年

- システム

- ソフトウェア

用途別(2021年~2033年

- 創薬

- 臨床診断

- ゲノミクスソリューション

- 微生物学

- その他

自動化別(2021年~2033年)

- 小計 自動化

- タスク別自動化

- 総合ラボラトリーオートメーション

エンドユーザー別(2021年~2033年)

- バイオテクノロジー企業および製薬会社

- 病院および診断ラボ

- 法医学研究所

- 食品および飲料

- 環境試験ラボ

- 研究機関および学術機関

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルラボラトリーオートメーション市場規模の分析

- グローバルラボラトリーオートメーション市場の紹介

- 製品別

- 紹介

- 製品別金額別

- システム

- 金額別

- ソフトウェア

- 金額別

- 紹介

- アプリケーション別

- 紹介

- アプリケーション別金額別

- 創薬

- 金額別

- 臨床診断

- 金額別

- ゲノムソリューション

- 金額別

- 微生物学

- 金額別

- その他

- 金額別

- 紹介

- 自動化別

- 導入

- 自動化別

- 小計 自動化

- 金額別

- タスク別自動化

- 金額別

- ラボラトリーオートメーション合計

- 金額別

- 導入

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- バイオテクノロジーおよび製薬会社

- 金額別

- 病院および診断ラボ

- 金額別

- 法医学研究所

- 金額別

- 食品および飲料

- 金額別

- 環境試験ラボ

- 金額別

- 研究および学術機関

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のラボラトリーオートメーション市場規模・シェア・動向分析レポート(2025-2033):システム、ソフトウェア

• レポートコード:SRAP54425DR ▷ お問い合わせ(見積依頼・ご注文・質問)