| • レポートコード:SRHI54986DR • 出版社/出版日:Straits Research / 2025年4月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

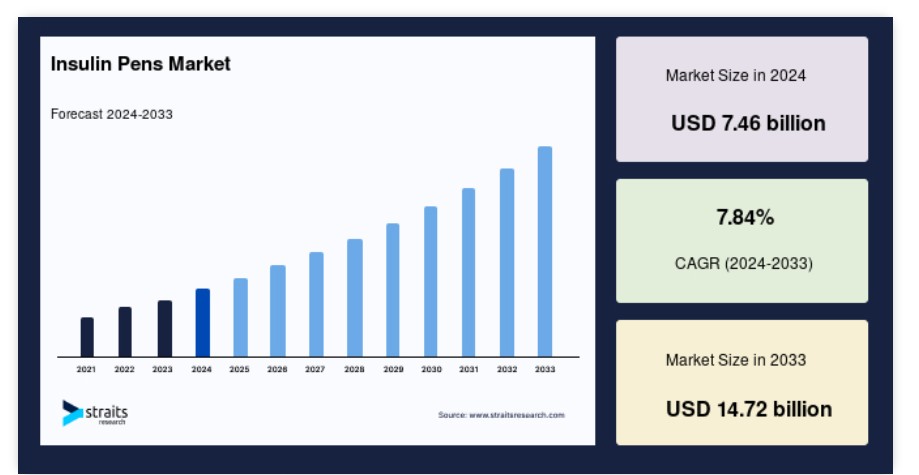

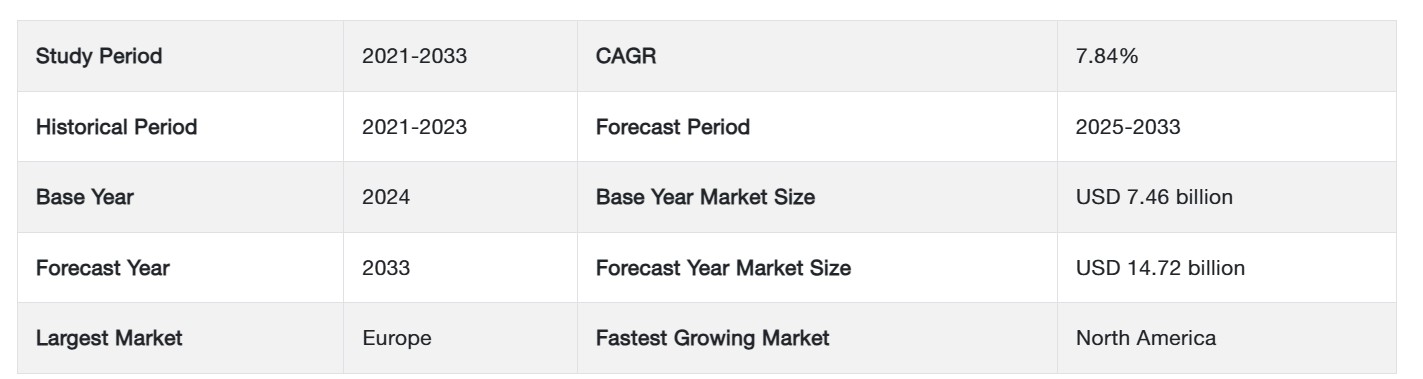

世界のインスリンペン市場規模は、2024年には74.6億米ドルと評価され、2025年には80.5億米ドル、2033年には147.2億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは7.84%で成長すると予測されています。

インスリンペン市場の成長は、近年における新型インスリンペンの普及とそれに伴う製品導入の増加に起因しています。インスリンペンは針のついた注射器で、インスリンを皮下組織に注入します。インスリンペンは、糖尿病と診断された人が、必要なホルモンであるインスリンを注射によって投与するために使用します。インスリンペンには使い捨ての針とカートリッジの両方が装備されています。インスリンペンは、針を使用する皮下注射の必要性を排除するものではありません。インスリンの測定と投与のプロセスは、その簡素化によりより簡単になりました。

インスリンペンの1回のインスリン投与量は0.5~80単位の範囲です。1単位、1.5単位、2単位の投与が可能です。インスリンペンの利用は人気が高まっており、糖尿病と診断された人の間で、インスリン投与にインスリンペンを使用したいという希望が増えています。バイアルと注射器を使用するよりも、より簡単に、正確に、便利に投与することができます。インスリンペンは、コンパクトで持ち運びが容易であり、薬剤が充填され、注射器も1つのデバイスに含まれているため、常に外出している人々にとって最適な選択肢です。

インスリンペン市場の成長要因

糖尿病の有病率上昇

糖尿病の患者数は世界全体で約4億6300万人に上ります。そのため、糖尿病の有病率が高まれば、患者の健康状態をより適切に管理するためのインスリンペンの需要も加速するでしょう。発展途上国では、先進国と比較して糖尿病にかかりやすい傾向があります。また、これらの地域では、小児肥満という重大なリスク要因により、幼い子供も糖尿病の影響を受けています。

先進国では糖尿病にかかるのは高齢者に限られますが、発展途上国では成人および65歳以上の高齢者も糖尿病になりやすい傾向があります。 0歳から79歳までの年齢層では、11人に1人の割合で糖尿病、特に生活様式の変化が原因の2型糖尿病にかかっています。 高所得国では1型糖尿病患者が大半を占めています。 2017年には900万人の患者がおり、その大半が高所得国に居住しています。そのため、糖尿病の有病率の増加が世界的なインスリンペン市場の成長を後押ししています。

新製品の発売増加

糖尿病管理技術の登場により、患者の服薬遵守、技術、モニタリングが改善されました。インスリンペン市場におけるこれらの新技術は、市場の継続的な成長の証です。2016年から2021年にかけて、新製品の発売が増加しています。例えば、ノボ ノルディスク ファーマは2020年にノボペン エコー プラスとノボペン 6を発売しました。同様に、2017年にはドイツのPENDIQ Intelligent Diabetes Care社がPENDIQ 2.0スマートインスリンペンを発売しました。

近年インスリンペンの採用が増加していることで、より高度なインスリンペンの開発を目指すメーカー間の競争が激化しており、トップメーカーは、患者にとってより便利で使いやすく、正確で費用対効果の高いインスリンペンシステムを実現するために、技術の改善を迫られています。そのため、近年、革新的なインスリンペンが増加し、発売数も増加していることが、インスリンペン業界の成長を後押ししています。

市場の抑制要因

未診断の糖尿病患者が多い

未診断の患者数は、インスリンペン市場の成長を妨げる主な要因のひとつです。未診断の糖尿病は生活の質に悪影響を及ぼす可能性があります。複数の政府報告書によると、世界中で約1億7,920万人が糖尿病と診断されていません。低所得国でも未診断の疾患の蔓延が確認されています。

さらに、アフリカは他の地域と比較して未診断の糖尿病人口が最も多いことで知られています。人口の62.3%がこの病気のことを知らないため、この地域では約1,340万人が未診断です。東南アジアでは、人口の57%が未診断の糖尿病であると推定されています。これは、糖尿病管理のためのインスリンペン使用に大きな障害となっています。

市場機会

スマートインスリンペンに対する需要の高まり

スマートインスリンペンは、より優れた糖尿病管理システムを提供する第2世代のインスリンペンです。インスリン投与を改善し、継続的に追跡することで、糖尿病の管理をサポートします。近年、インスリンペンの普及率は高くなっています。対象人口の増加、より優れた健康管理、スマートインスリンペンの長期的な費用対効果などが、市場における製品の成長を促進しています。インスリンの正確な投与は、非常に望ましい製品特性とみなされています。

ヨーロッパは、スマートインスリンペン市場で最も高い成長率が見込まれており、2027年までに約8534万米ドルに達すると予測されています。これは、現在、このようなペン型デバイスの利用が盛んに行われていることも一因です。近年、インスリンペンに対する需要の高まりにより、メーカーの数も増加しています。多数のスタートアップ企業や小規模企業が業界の有力企業によるM&Aの対象となっています。それらの企業は小規模企業と提携したり、インスリンペンを設計したりしています。したがって、インスリンペンの需要は、主要企業が市場成長を促進する機会を生み出すでしょう。

地域別洞察

ヨーロッパ:CAGR 5.75%の支配的な地域

ヨーロッパは世界最大のインスリンペン市場の株主であり、予測期間中にCAGR 5.75%を示すと予想されています。2019年の糖尿病の総有病率は、20~80歳の成人で8.9%でした。欧州では、2019年の糖尿病患者数は約5,900万人でしたが、国際糖尿病連合(IDF)によると、2030年には約6,600万人、2045年には約6,800万人に達すると予測されています。ヨーロッパは、小児および青少年(0~19歳)における1型糖尿病の有病率が最も高く、296,500件となっています。2019年には、ヨーロッパ地域における糖尿病関連の医療費総額は1614億米ドルに達すると推定されています。

近年、欧州諸国では、従来のインスリンペンやその他の従来のインスリン投与デバイスよりも正確性、使いやすさ、利便性、費用対効果に優れているという利点から、スマートインスリンペンが採用されています。また、糖尿病治療に対する保険適用も充実しているため、インスリンペンはより手頃な価格で入手できます。ドイツでは、Emperra社がCE認証取得のBluetoothワイヤレステクノロジーを搭載した世界初のスマートインスリンペン「ESYSTA」を発売しました。また、ドイツのPendix Intelligent Diabetes Care社が販売するデジタルインスリンペン「Pendix 2.0」(スマートインスリンペン)は、ドイツ国内のみで販売されています。これらの要因がすべて相まって、地域市場の拡大に貢献しています。

北米:最も急速に成長している地域で、最高のCAGR

北米は予測期間にわたって6.17%のCAGRを示すと推定されています。北米は、1型糖尿病の小児および若年患者数が世界で2番目に多く、約22万5000人に上ります。米国だけで全体のほぼ78%を占めています。北米における糖尿病の医療費総額は、成人では2019年に3245億ドルでしたが、2030年には3388億ドル、2045年には3467億ドルに達すると予想されています。しかし、北米地域ではここ数年、糖尿病の有病率が増加しており、不健康なライフスタイル、肥満の増加、健康的な食事の摂取量の減少により、糖尿病治療にかかる医療費が増加しています。

さらに、北米におけるインスリン・ペンの使用率は、インスリン・バイアルや注射器と比較すると相対的に低くなっています。この相違は、医師による推奨が不十分であること、インスリン・ペンに関連するコストが高いこと、保険適用範囲が限定的であることなど、いくつかの要因に起因しています。また、インスリン・ペンに2種類の異なるインスリンを組み合わせることも現実的ではありません。これらの要因が、他の地域と比較して市場の成長を抑制しています。

アジア太平洋地域では、中国が糖尿病患者数でトップを占めており、2021年には約13%の有病率が見込まれています。不健康な食生活、運動不足、肥満といった人口の多さが、中国における糖尿病有病率増加の主な要因となっています。近年、アジア太平洋地域では、注射器やバイアルよりもインスリンペンの使用が増えています。ヨーロッパと比較すると、アジア太平洋諸国ではスマートインスリンペンがまだ採用されています。しかし、近年、アジア太平洋諸国ではスマートインスリンペンの発売が増加しているため、スマートインスリンペンの採用が増加することは避けられません。さらに、インスリンペンの使用を増加させることを妨げるいくつかの要因があります。それには、インスリンペンの使用に関する不十分な知識、針の再使用による合併症、医師がインスリンペンではなくインスリン注射器を処方するなどが含まれます。

中南米では、糖尿病の有病率が増加している一方で、インスリンペンの不適切な使用や、針の繰り返し使用による合併症、インスリンペンの高価格、十分な保険適用・償還対象となっていないこと、ブラジルなどの国々におけるインスリンペンの使用に関する厳格な規制ガイドラインが市場の成長を妨げています。しかし、2021年にはメキシコが糖尿病の最も高い有病率(16.9%)を示し、最も低い有病率はアルゼンチン(6.1%)で観察されました。これは、今後市場の成長を加速させる可能性が高いです。

中東およびアフリカ諸国は、他のすべての地域の中で最も糖尿病の有病率が高いです。この地域における糖尿病の経済的負担は、薬の高額な費用と関連合併症により増加しています。治療ガイドラインの普及不足、患者と医療従事者の認識不足、適切な訓練や教育の不足、不十分な健康管理サービスが、中東およびアフリカにおけるインスリンペンの普及を妨げています。しかし、教育プログラムや医療サービスの改善により、中東およびアフリカにおける市場の成長が促進されることが期待されています。

セグメンテーション分析

製品別

市場は、従来のインスリンペンとスマートインスリンペンに分けられます。従来のインスリンペンセグメントが世界市場を支配しており、予測期間にわたって5.61%のCAGRを示すと推定されています。従来のインスリンペンは、第一世代インスリンペンと呼ばれ、1990年代から市場に出回っています。従来のインスリンペンの成長率は、人々が長年それらを使用してきたため、欧州と北米で高くなっています。現在では、低中所得国でも需要が増加していることが確認されています。インスリンペンにおける新技術と比較すると、依然として世界の大部分の国々では主流となっています。さらに、インスリンペンの導入は糖尿病ケアの大幅な進歩を意味しました。現在、使い捨てと再利用可能なインスリンペンが市場に出回っています。カートリッジ、使い捨ての短い針、1回の投与単位のワンクリック機能が含まれています。

直感的に操作できるスマートフォン用アプリと再利用可能な注射器ペン「スマートインスリンペン」は、糖尿病患者がインスリンの供給量をより適切に管理するのに役立ちます。糖尿病の患者数の増加に伴い、糖尿病患者が自己管理やモニタリングを適切に行えるよう、メーカー各社はより進化したインスリンペンの開発にますます関心を寄せています。スマートインスリンペンは、投与量を計算し追跡し、便利なリマインダー、アラート、レポートを提供します。これは、現在のインスリンペンに追加するタイプ、またはバイアルや使い捨てペンではなく、あらかじめ充填されたカートリッジを利用する再利用可能なタイプがあります。

用途別

市場は使い捨てインスリンペンと再利用可能なインスリンペンに分かれています。使い捨てインスリンペンセグメントは、インスリンペン市場で最も高いシェアを占めており、予測期間にわたって年平均成長率(CAGR)5.73%を示すと予測されています。使い捨てペンには、内蔵の使い捨てインスリンカートリッジが含まれています。使用後は、ペン全体を廃棄します。使い捨てインスリンペンは、毎回装填する必要がないため、より使いやすくなっています。耐久性があり、持ち運びが容易で軽量であるため、再使用可能なペンでカートリッジを使用するのが困難な患者の助けとなります。使い捨てペンの例としては、Humalog、Basaglar、SoloSTARなどがあります。

さらに、最新の使い捨てインスリンペンは、ノボ ノルディスク社のフレックスペンで、1単位ずつ投与でき、用量を調節する際にクリック音が鳴り、単位用量を示す大きな拡大窓、ペンを分解したりインスリンをペンから排出することなく用量を減らすことができる双方向用量設定、全用量が投与されたことを示す投与終了クリック機能を備えています。

再使用可能なペンには、交換可能なインスリンカートリッジが含まれています。ユーザーにとっては、カートリッジのみを交換すればよいので、インスリンペンを購入する必要がなく、より柔軟性が高まります。これにより、費用を節約でき、プリフィルドペンよりも経済的です。また、再使用可能なペンは、より長期間使用できるよう設計されています。同じ人がペンを使用するため、感染の拡大も抑えられます。

流通チャネル別

市場は、病院および診療所、独立した薬局、その他に分けられます。病院および診療所セグメントは最大の収益貢献者であり、予測期間にわたって年平均成長率(CAGR)5.02%を示すと予測されています。病院および診療所セグメントは、世界のインスリンペン市場の大部分を占めており、予測期間にわたって支配的なシェアを占めると予測されています。対象人口の増加、高い普及率、消費者からの人気上昇、そして使いやすさを追求した設計の増加が、このセグメントの大きな収益シェアに貢献しています。さらに、病院や診療所で糖尿病治療を受けている糖尿病患者の人口の増加により、インスリンペンの需要が高まっているため、予測期間中にこのセグメントが大幅に成長すると予測されています。

独立型薬局には、独立薬局と小売薬局チェーンの両方が含まれます。独立薬局は小売薬局チェーンとは直接提携していません。独立型薬局はインスリンペンの第2の供給源です。高所得国では、低価格で入手しやすいことから、患者はインスリンペンを独立型薬局またはオンラインで購入することを好みます。独立型薬局の流通チャネルは、多様な医薬品を提供する小売店です。

インスリンペン市場における主要企業の一覧

- Lilly

- Medtronic

- Novo Nordisk

- BD

- Biocon

- Emperra Gmbh E-Health Technologies

- Guangzhou Medsinglong Medical Equipment

- HK Zion Industry

- Jiangsu Delfu Medical Device

- Owen Mumford

- pendiq

- Suzhou Peng Ye Medical Devices

- Sanofi

インスリンペン市場のセグメンテーション

製品別(2021年~2033年)

- 従来型

- スマート

用途別(2021年~2033年)

- 使い捨て

- 再利用

流通チャネル別(2021年~2033年)

- 病院および診療所

- 独立薬局

- オンライン

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界インスリンペン市場規模分析

- 世界インスリンペン市場紹介

- 製品別

- 紹介

- 製品別価値

- 従来型

- 価値別

- スマート型

- 価値別

- 紹介

- 用途別

- 紹介

- 用途別価値

- 使い捨て

- 価値別

- 再使用可能

- 価値別

- 紹介

- 流通チャネル別

- 紹介

- 流通チャネル別価値

- 病院および診療所

- 価値別

- 独立薬局

- 価値別

- オンライン

- 価値別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のインスリンペン市場規模・シェア・動向分析レポート(2025-2033):従来型、スマート型

• レポートコード:SRHI54986DR ▷ お問い合わせ(見積依頼・ご注文・質問)