| • レポートコード:SRMD56539DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

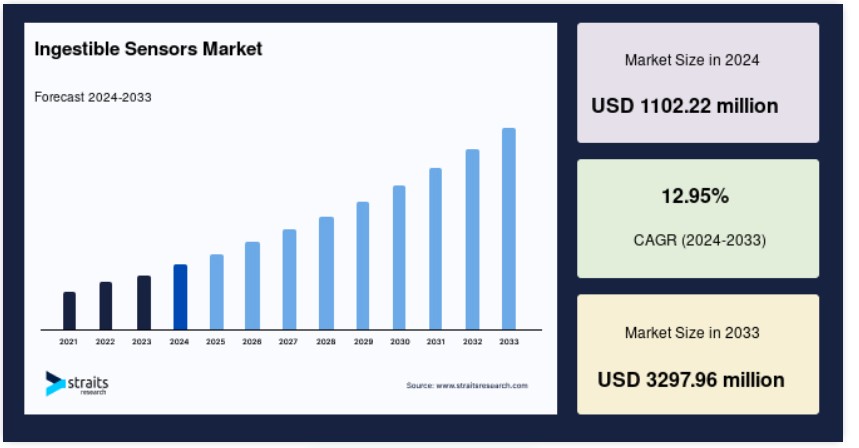

世界の経口摂取型センサー市場規模は、2024年に11億2,220万米ドルと評価され、2025年に12億4,496万米ドルから2033年に32億9,796万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)12.95%で成長すると予測されています。

過去数年間で慢性疾患の急激な増加が見られ、これに加え世界的な高齢化が進むことで、遠隔健康モニタリングの需要が増加し、グローバルな経口摂取可能センサー市場の成長を後押ししています。さらに、精密医療の急速な普及が、市場成長の有望な機会をもたらすと推定されています。

摂取可能センサーは、体の内部プロセスを監視しデータを送信するための小型で飲み込めるデバイスです。摂取されると、これらのセンサーは消化管を通過し、pH値、温度、圧力などのリアルタイム情報を収集します。このデータはワイヤレスで外部デバイスに送信され、医療従事者が患者の健康状態を遠隔で追跡し、診断を行うことが可能になります。

摂取可能なセンサーは、薬の効果のモニタリングから消化器系疾患の検出まで、幅広い応用が可能です。内視鏡検査などの従来の診断方法に代わる非侵襲的な選択肢を提供し、患者の快適性を向上させ、医療コストを削減します。生体適合性材料で駆動されるこれらのセンサーは、体内で短期間のタスクを実行する際の安全性を確保します。

技術が進歩するにつれ、摂取可能なセンサーは、個人の健康状態に関する正確で即時的な洞察を提供するパーソナライズド・メディシンにおいて重要な役割を果たすと期待されています。

経口摂取可能センサー市場動向

AIやIoTなどの先進技術との統合

経口摂取可能センサー市場における主要な動向の一つは、人工知能(AI)とインターネット・オブ・シングス(IoT)が医療技術と統合される傾向が加速していることです。IoT機能を搭載した経口摂取可能センサーは、pH値、体温、薬物投与の有効性など、重要な生体情報をリアルタイムでモニタリング可能です。

AIアルゴリズムは、このデータを分析し、予測的な健康洞察を提供するために活用されており、医療従事者がより精密な治療を提供可能にしています。例えば、Proteus Digital HealthとOtsuka Pharmaceuticalsの共同開発によるデジタルピル「Abilify MyCite」は、薬物療法の遵守をモニタリングする製品であり、この新興市場トレンドを象徴しています。

これらのイノベーションは、パーソナライズド医療を強化し、患者アウトカムの向上と市場成長を促進しています。

摂取可能センサー市場成長要因

リモート健康モニタリングの需要拡大

糖尿病や心血管疾患などの慢性疾患の増加は、遠隔健康モニタリングソリューションの必要性を高めています。世界保健機関(WHO)によると、世界中で19億人以上の成人が肥満であり、慢性疾患のリスクが高まっています。

さらに、2050年までに15億人に達すると予測される高齢化(国連)は、長期的なコスト効果の高いモニタリングオプションを必要とする高齢者層の需要をさらに後押ししています。経口センサーは生体サインのリアルタイム追跡を提供し、体内で継続的なモニタリングを実現します。遠隔患者モニタリングソリューションへの経口センサーの採用は、患者の全体的な体験を向上させ、入院コストを削減し、早期介入を可能にします。

したがって、これらの要因がグローバルな摂取可能センサー市場の成長を促進すると推定されています。

制約要因

技術の高コスト

摂取可能センサーの開発と製造には、マイクロエレクトロメカニカルシステム(MEMS)などの高度な技術が使用されるため、高いコストがかかります。これらのセンサーは精密なエンジニアリングと無線通信システムを必要とし、大量生産には高額な費用がかかります。

- 例えば、単一の摂取可能センサーのコストは$100から$400の範囲に及ぶため、特に開発途上地域でのアクセスが制限されます。多くの医療施設は予算制約に直面しており、これらのデバイスの広範な採用を妨げています。さらに、安全性とデータプライバシーに関する規制要件が総コストを増加させ、技術的進歩にもかかわらず市場浸透を遅らせています。

市場機会

精密医療における採用の拡大

患者の個々の特性に合った医療を提供する精密医療は、世界的に注目されています。経口摂取可能なセンサーは、体内の継続的かつリアルタイムなデータを提供することで、精密医療の向上に独自の機会を提供します。このデータにより、医療従事者は患者の正確な生理状態に基づいて治療をカスタマイズでき、治療効果を向上させることができます。

経口摂取可能なセンサーは、薬の効果と副作用のモニタリングを改善し、個人化医療ソリューションへの統合を促進します。Straits Researchの調査によると、グローバルな精密医療市場は2030年までにUSD 280.67億ドルに達し、2022年から2030年までの年平均成長率(CAGR)は11.12%と予測されています。個人化医療への注目が高まる中、市場成長の大きな機会が創出されると予想されます。

地域別動向

北米がグローバル市場をリード

北米は2023年に最大の市場シェアを占め、グローバルな摂取可能センサー市場をリードしています。この地域のリーダーシップは、高度な医療インフラ、デジタルヘルス技術の採用拡大、糖尿病、心血管疾患、消化器疾患などの慢性疾患の増加に支えられています。北米の医療システムは、遠隔患者モニタリングソリューションの採用を拡大しており、摂取可能センサーはリアルタイムの健康追跡において重要な役割を果たしています。

さらに、米国食品医薬品局(FDA)の革新的な医療機器に対する規制承認など、政府の強力なイニシアチブが市場成長を後押ししています。製薬会社とテクノロジー企業間の研究開発(R&D)への大規模な投資と協業も、地域の市場規模を拡大しています。

- 北米最大の市場である米国は、摂取可能センサー市場の成長に大きく貢献しています。同国における「精密医療」とAI駆動型医療技術の採用拡大が、摂取可能センサーの需要を後押ししています。例えば、FDA承認のデジタルピル「Abilify MyCite」は、薬物療法の遵守状況を追跡する機能を備え、米国の市場イノベーションを牽引する役割を浮き彫りにしています。さらに、2022年に約4.3兆ドルに達した高い医療費支出と、有利な償還政策が市場拡大を後押ししています。

さらに、この分野における研究開発の活発化も進んでいます。例えば、2023年2月、MITとCaltechの研究者は、消化管内を移動する際にその位置を追跡できる経口摂取可能センサーを成功裏に披露しました。この技術的突破口は、便秘、胃食道逆流症、胃麻痺などの消化管運動障害の診断を医療従事者に支援する可能性を秘めています。これにより、米国はこの市場における地位をさらに強化すると予想されます。

アジア太平洋地域:最も急速に成長する地域で、最高のカグラー率

アジア太平洋地域は、グローバルな摂取可能センサー市場で著しい成長が見込まれています。医療費の増加、高度な診断ツールへの意識の高まり、デジタルヘルス技術の導入拡大が、この地域の市場成長を後押ししています。中国、日本、韓国、インドなどの国々は医療インフラに多額の投資を行っており、パーソナライズド医療の需要が拡大しています。さらに、OECDの報告によると、慢性疾患はアジア太平洋地域における死亡原因の首位を占めており、東南アジアでは総死亡数の25.4%、西太平洋地域では全死亡数の34.5%を占めています。これにより、革新的なモニタリングソリューションの需要がさらに高まり、アジア太平洋地域の市場規模を拡大しています。

- インドは、医療ニーズの拡大と技術革新を背景に、アジア太平洋地域の経口センサー市場における主要なプレイヤーとして台頭しています。インドの医療業界は急速に拡大しており、医療費は2025年までにGDPの3.6%から4%に増加すると予測されています。同国では慢性疾患の患者数が急増しており、インドには7700万人を超える糖尿病患者がおり、継続的な健康モニタリングソリューションが不可欠となっています。

さらに、「Ayushman Bharat」などの政府のイニシアチブは医療アクセス改善を目的としており、これらは摂取可能センサーのような高度な診断ツールの採用を促進するでしょう。インドが医療インフラを近代化するにつれ、摂取可能センサー市場の成長は加速すると予想されます。

摂取可能センサー市場セグメンテーション分析

コンポーネント別

市場はセンサー、ウェアラブルパッチ/データレコーダー、ソフトウェアの3つのセグメントに分類されます。センサーセグメントが最大の市場シェアを占めると推定されています。センサーセグメントは市場の基盤を構成し、人体内の主要な生理的パラメーターを測定する役割を担っています。これらの小型デバイスはカプセルに埋め込まれ、温度、pH値、圧力、さらには画像データなどのリアルタイムデータ収集を可能にします。その応用範囲は、消化管モニタリングから個人に合わせた薬物投与まで多岐にわたり、医療従事者が侵襲的な手続きなしで患者の健康状態を把握する上で重要な役割を果たしています。

センサー技術の進歩により、これらのデバイスはより正確でコスト効果が高く、医療診断や治療分野で広く採用されるようになっています。センサー機能の継続的な改善は、市場の成長を後押しする主要な要因です。

センサー別

市場は、温度センサー、圧力センサー、pHセンサー、および画像センサーに分類されます。温度センサーセグメントが市場を支配しています。グローバル市場では、温度センサーは体内温度のモニタリングに重要な役割を果たしています。これらのセンサーは、発熱、炎症、感染症などの診断に広く使用されており、特に手術後の患者や慢性疾患患者において重要です。体内のリアルタイムデータを送信する能力は、医療従事者が適切な医療介入を迅速に行うのに役立ちます。

遠隔患者モニタリングの需要が増加する中、温度センサーは継続的かつ非侵襲的なモニタリングにますます採用されています。デジタルヘルスシステムへの統合は診断精度をさらに向上させ、医療分野における摂取可能センサーの市場成長を促進しています。

垂直市場

市場は医療、スポーツ・フィットネス、その他に分類されます。医療セグメントが最大の市場シェアを占めると推定されています。医療セグメントは、診断、患者モニタリング、パーソナライズド医療における広範な応用により市場を支配しています。これらのセンサーは、胃腸障害、心血管疾患、糖尿病などの慢性疾患のモニタリングに主に使用されます。リアルタイムで非侵襲的な健康データを提供し、遠隔患者モニタリングや早期疾患検出に不可欠です。

慢性疾患の増加と高齢化に伴い、医療分野における摂取可能センサーの需要が大幅に増加しています。これらのセンサーを医療システムに統合することで、治療成果の向上、病院訪問の削減、医療費の低減が実現し、医療分野における市場拡大が促進されています。

経口摂取可能センサー市場における主要企業一覧

- Otsuka Holdings Co., Ltd.

- Medtronic

- CapsoVision

- etectRx

- CapsoVision, Inc.

- H.Q., Inc.

- Proteus Digital Health

- IntroMedic

- JINSHAN Science & Technology

- Check-Cap

経口摂取可能センサー市場セグメンテーション

コンポーネント別(2021-2033)

- センサー

- ウェアラブルパッチ/データレコーダー

- ソフトウェア

センサー別(2021-2033)

- 温度センサー

- 圧力センサー

- pHセンサー

- 画像センサー

垂直市場別(2021-2033)

- 医療

- スポーツとフィットネス

- その他

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制

グローバル摂取可能センサー市場規模分析

- グローバル摂取可能センサー市場概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- センサー

- 金額別

- ウェアラブルパッチ/データレコーダー

- 金額別

- ソフトウェア

- 金額別

- 概要

- センサー別

- 概要

- センサー別(金額)

- 温度センサー

- 価値別

- 圧力センサー

- 価値別

- pHセンサー

- 価値別

- イメージセンサー

- 価値別

- 概要

- 垂直市場別

- 概要

- 垂直市場別価値別

- 医療

- 価値別

- スポーツとフィットネス

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

• 日本語訳:世界の摂取可能センサー市場規模・シェア・動向分析レポート(2025-2033):センサー、ウェアラブルパッチ/データレコーダー、ソフトウェア

• レポートコード:SRMD56539DR ▷ お問い合わせ(見積依頼・ご注文・質問)