| • レポートコード:SRHI55062DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

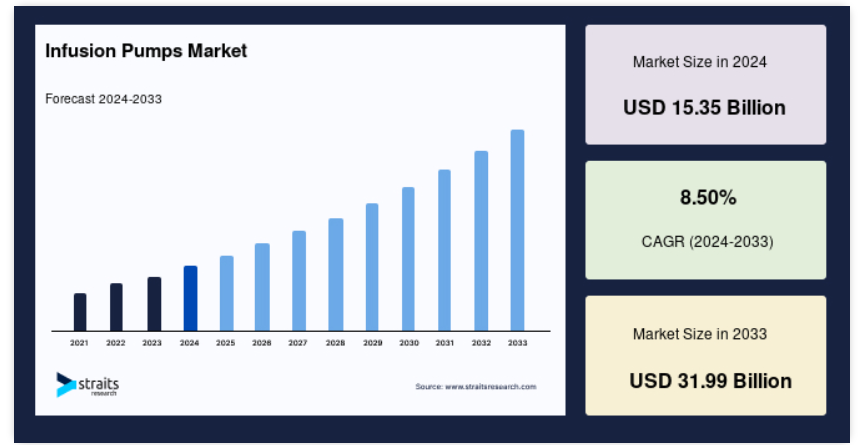

世界的な輸液ポンプ市場の規模は、2024年には153.5億米ドルと評価され、2025年の166.6億米ドルから2033年には319.9億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは8.50%で成長すると見込まれています。代替医療プロバイダーのアクセスしやすさが向上したことで、輸液ポンプの利用率が上昇し、市場の成長を促進しています。

輸液ポンプは、栄養分や薬剤などの液体を制御された量で患者の体内に注入する医療機器です。動脈、皮下、硬膜外の輸液が時折使用されることはありますが、静脈内投与が一般的です。輸液ポンプを看護スタッフが手動で操作すると、費用がかかりすぎたり、信頼性が低くなったりするような方法で、液体を投与することができます。例えば、1時間あたり0.1mLの速度で注射を投与したり(点滴には遅すぎる)、1分ごとに注射を投与したり、患者の要求に応じてボーラス注射を繰り返し、1時間あたり最大数まで投与したり(例えば、患者管理鎮痛法の場合)、1日の間に容量が変化する液体を投与したりすることができます。

輸液ポンプは、病院、在宅医療、介護施設など、数多くの臨床現場で広く利用されています。これらのユニットは、救急治療、腫瘍治療、術後の疼痛管理を必要とする患者に薬物を投与します。

輸液ポンプ市場の成長要因

代替医療施設の存在感の増大

近年、代替医療サービスの利用が拡大していることは、輸液ポンプの普及率に好影響を与えています。在宅医療や代替医療ソリューションへの需要の高まりにより、輸液療法と輸液ポンプの需要も年々増加しています。輸液療法の代替施設は、病院と比較して医療費をほぼ30~45%削減できることが知られており、これが輸液ポンプの需要を後押ししています。

柔軟なスケジュール設定、質の高い医療ケア、その他のサービスといった要因も、代替ケア施設(ACS)などの医療施設に対する需要を高めています。世界的な医療サービス負担の増大、高齢者人口の増加、慢性疾患ケアに対する需要の高まりが、代替ケア施設や在宅医療サービスに対する需要を後押ししています。これらの要因すべてが市場の成長を促進すると見込まれています。

外科手術および化学療法の増加

輸液ポンプは、一時的な感覚喪失を助ける麻酔のための外科手術の主要な要因です。世界レベルでは、人口10万人あたり3,000件以上の手術が実施されています。高齢者人口の増加、座ったままの生活スタイルに関連する慢性疾患の増加、および事故件数の増加による外科手術の頻度の高まりが、手術の需要を押し上げ、輸液ポンプの需要に直接的な影響を与えています。

さまざまな疾患の増加により外科手術や麻酔の必要性が高まり、世界の医療産業における疾患負担の11%を占めるに至っています。外科手術の増加率は輸液ポンプの需要を押し上げています。人口10万人あたり年間約5,000件の手術が必要とされており、投薬ミスを防ぐための輸液ポンプの需要がさらに高まることが予想されます。

阻害要因

輸液ポンプに関連する安全性への懸念

薬物投与は、医療産業における主要な処置のひとつであり、他の高額なサービスと並んで実施されています。2020年から2021年にかけて、ISMP(Institute for Safe Medication Practices)などのさまざまな当局が、スマート輸液ポンプの使用に関する報告書やガイドラインを発表しました。同様に、2021年には、Joint Commissionがスマート輸液ポンプに関するSentinel Event Alertを発表しました。

さらに、投薬エラーの事例が多数報告されている輸液ポンプの製品リコールの頻度が高まっていることが、市場の成長を妨げています。2017年以降、スマート輸液ポンプやその他の種類の輸液ポンプのリコールが大幅に増加しており、これが新しい輸液ポンプの販売の大きな成長阻害要因となっています。

市場機会

疾患治療用の新しい多目的輸液ポンプ

スマート輸液ポンプは、最近では特定の患者ケア分野における複数の療法に使用されています。これらの輸液ポンプのバリエーションは、短期間でさまざまなメリットをもたらし、多様な臨床現場において比較的低い費用で使用できます。多くの病院では、スタッフの作業負担を軽減し、投薬に関連するエラーを最小限に抑えるために、革新的な多目的・多療法輸液ポンプを採用しています。多目的輸液ポンプは、複数の薬物を同時に正確かつタイムリーに投与できるように設計されており、同時に2人の患者の治療を確実に実施できます。

- 例えば、Caesarea Medical Electronic (CME) は、複数の多目的輸液ポンプおよびシリンジポンプシステムを製造しています。同社のBodyGuard 323 Color Visionは、主に病院で使用される高度な多目的輸液ポンプです。これらの輸液ポンプは、持続、患者制御鎮痛、完全非経口栄養(TPN)、薬剤ライブラリ、在宅非経口栄養など、さまざまな輸液モードを提供します。このような要因が、市場における多目的輸液ポンプの新たな機会を生み出しています。

地域別洞察

北米:CAGR 7.82%の支配的な地域

北米の輸液ポンプ市場シェアは世界市場で最も大きなシェアを占めており、予測期間中に7.82%のCAGRを示すと予測されています。北米は医療サービスおよび医療システムへの技術導入が最も進んだ地域です。技術進歩の増加や薬物送達のための医療機器の採用率上昇などの要因により、北米市場はより高い成長を遂げています。さらに、糖尿病や癌などの慢性疾患の急増により、北米における輸液ポンプの需要が高まっています。 IDF Diabetes Atlasの報告によると、糖尿病患者数は2019年には約4800万人でしたが、2045年には33%増の6300万人に達する見込みです。アメリカの病院の80%から90%が、最先端の独創的な注入ポンプを使用しています。アメリカでは合計50万人のインスリン注入ポンプユーザーがおり、カナダでは糖尿病患者の10%がインスリン注入ポンプを使用しています。このような要因が地域市場の成長を促進しています。

ヨーロッパの輸液ポンプ市場は、予測期間にわたって年平均成長率(CAGR)8.75%で成長すると推定されています。ヨーロッパ諸国は、いくつかの政府による投資の増加と市民の健康意識の急速な高まりにより、最高水準の医療サービスを提供しています。高齢者人口の増加と、がん、糖尿病、その他の慢性疾患の発生頻度の高まりが、この地域の市場を牽引しています。同様に、診断サービスに対する需要の高まりと医療費の増加が、ヨーロッパにおける輸液ポンプの普及を促進しています。この地域における消化器系疾患と大腸がんの増加が、輸液ポンプの需要を加速させています。さらに、この地域市場における技術の進歩も、市場成長の新たな機会を生み出しています。病院ベースの医療サービスから在宅医療サービスへのシフトも、外来患者向け輸液装置のサプライヤーにとって有利な成長機会を生み出しています。

アジア太平洋地域:最も急速に成長している地域で、最も高いCAGR

アジア太平洋地域は世界で最も人口密度が高く、高齢者の割合が最も高い地域です。この地域では慢性疾患の罹患率が非常に高く、輸液ポンプの需要を押し上げています。アジア太平洋地域では糖尿病やその他の慢性疾患の負担が継続的に増加しており、在宅医療の輸液サービスに新たな機会を生み出しています。アジア太平洋地域では、レンタルや再生品の輸液ポンプが一般的に利用されており、病院や外来診療センターでの輸液ポンプの普及率を押し上げる要因となっています。同様に、スマート輸液ポンプの普及率上昇や、技術的に進化した輸液ポンプの新製品発売数の増加も市場成長の要因となっています。病院でのスマート輸液ポンプの普及率上昇や、外来患者用輸液ポンプの需要増加が、輸液ポンプの需要を喚起しています。

中南米は、医療サービスおよびソリューションの成長率がプラスとなっている発展途上地域です。高齢者人口の増加や慢性疾患の急増といった要因が、中南米における輸液ポンプ市場の需要を牽引しています。同様に、新製品の発売、技術の進歩、外来患者向けサービスや接続機器の需要の高まりが、この地域における輸液ポンプの普及を促進するでしょう。2020年には、高齢者人口は総人口の約8%を占めるようになりました。65歳以上の人口は、2050年までに17.6%、今世紀末までに30%の割合で増加すると予測されています。 高齢者人口の増加は、医療サービスに対する需要も高めています。 同様に、入院から在宅ケアや外来輸液サービスへの移行も市場の成長を促進するでしょう。

中東およびアフリカは、世界でも発展途上の地域です。外国直接投資(FDI)による医療への投資の増加と医療サービス改善への取り組みにより、医療サービス業者の事業機会が大幅に拡大しています。急速に拡大する高齢者人口と糖尿病などの慢性疾患の負担の増加が、この地域の市場を牽引しています。さらに、外科手術の頻度が高まっていることが、この地域における輸液ポンプの需要を加速させています。2018年には、早死のほぼ70%が慢性疾患によるものでした。慢性疾患と疼痛管理の負担の増加が市場の成長を加速させています。

輸液ポンプ市場のセグメンテーション分析

製品別

市場は、インスリン輸液ポンプ、大容量輸液ポンプ、シリンジ輸液ポンプ、経腸栄養ポンプ、その他に区分されます。インスリン注入ポンプセグメントが最大の市場シェアを占めており、予測期間中に8.23%のCAGRを示すと推定されています。インスリン注入ポンプは、糖尿病患者に1日中継続的にインスリンを投与するために使用されます。インスリン注入ポンプは、人が簡単に持ち運びできるウェアラブルデバイスです。これらのデバイスは、おそらく1型糖尿病のケアに使用され、継続的なインスリン投与により、複数のインスリン投与のリスクを軽減します。また、ウェアラブルなインスリン注入ポンプは、人体の血糖値を維持します。 このような要因により、インスリン注入ポンプの需要が高まると予想されています。米国糖尿病協会によると、近年、1型糖尿病患者の数が30~40%増加したことで、インスリンの需要が高まりました。インスリンの需要が高まり、医療従事者による糖尿病患者の治療におけるインスリン注入ポンプの受け入れが急速に広まったことで、インスリン注入ポンプの使用に好影響を与えています。

技術別

市場は従来型輸液ポンプと特殊用途輸液ポンプに分かれています。従来型輸液ポンプセグメントは世界市場を支配しており、予測期間にわたって9.17%のCAGRを示すと予想されています。従来型輸液ポンプは、長期在宅ケアや移動式ケアの場面で使用されています。これらの輸液ポンプは、移動式、外来、および固定環境での薬物投与手順に使用されています。病院、外来サービスセンター、外来診療センター、輸液センターの増加により、従来型輸液ポンプの需要が促進されています。 また、従来型輸液ポンプはシリンジ式と大容量輸液ポンプに分類されます。 これらの輸液ポンプは主に、抗生物質、化学療法薬、鎮痛薬、水分補給剤、その他の薬剤の投与に使用されています。

用途別

市場は据え置き型輸液ポンプと携帯型輸液ポンプに分けられます。据え置き型輸液ポンプセグメントは大きな市場シェアを占めており、予測期間全体で7.19%のCAGRを示すと予想されています。据え置き型輸液ポンプは、臨床および在宅医療の現場で一般的に使用される大型医療機器です。病院、診療所、在宅医療の現場で広く使用されています。医療産業におけるインフラの成長と技術ベースの医療機器の普及により、薬液注入システムとしての据え置き型輸液ポンプの採用が促進されると予想されます。 大容量輸液システムは、生理食塩水、栄養医薬品、抗生物質を投与します。 また、据え置き型輸液ポンプはレンタルも可能であり、時には修理・改修されることもあります。 病院、介護施設、外来診療センターからのレンタル大容量輸液ポンプの需要の高まりが、据え置き型輸液ポンプの需要を後押ししています。

用途別

市場は、糖尿病、腫瘍学、消化器学、小児・新生児学、疼痛管理、その他に分けられます。糖尿病セグメントは市場に最も大きく貢献しており、予測期間にわたって8.23%のCAGRを示すと予測されています。糖尿病は世界的に一般的な慢性疾患であり、2020年には約4億6300万人が罹患すると見込まれています。糖尿病は医療サービスに大きな負担をもたらします。糖尿病の急増とインスリン注入の需要の高まりが、インスリン注入ポンプの普及率を押し上げています。さらに、高齢者人口の増加、平均余命の伸長、糖尿病患者数の増加といった要因も、糖尿病治療における注入ポンプの導入を促す大きな要因となっています。インスリン注入ポンプの技術的進歩も、予測期間中の市場成長を促進するでしょう。

エンドユーザー別

市場は、病院、在宅医療、介護施設、その他に分けられます。病院セグメントは市場に最大の収益をもたらしており、予測期間にわたって7.35%のCAGRを示すと予想されています。病院では、輸液ポンプは薬物送達における患者ケアの主要なツールです。米国医療システム薬剤師協会(ASHP)によると、スマート輸液ポンプの普及率は2007年から2014年の間に44%から73%に増加しました。同様に、2019年には、小規模および大規模病院におけるスマート輸液ポンプの普及率が急速に上昇しました。輸液ポンプは、医療現場における医薬品の安全な投与に不可欠です。輸液ポンプにより医薬品投与のミスが減り、その他の利点ももたらします。輸液ポンプは、プログラムされた一定速度の薬物送達と100%の生物学的利用能により、正しい薬物送達を保証するため、臨床現場でも使用されています。

輸液ポンプ市場における主要企業の一覧

-

- BD (Becton Dickinson)

- Baxter International

- B Braun Melsungen

- ICU Medical

- Medtronic

- Micrel Medical Devices

- Fresenius Kabi

- Moog

- Smiths Medical

- Arcomed AG

最近の動向

- 2023年4月 – 高度な輸液療法と薬物送達ソリューションの世界的リーダーであり、患者中心のケアを実現する信頼性の高いイノベーションを提供するEitan Medicalは、同社の最新鋭の接続型輸液マルチセラピー外来輸液システムであるAvoset™の発売を発表しました。

- 2023年6月 – スマート輸液療法のパイオニアであるB. Braun Medical Inc. (B. Braun)は、次世代の輸液管理ソフトウェアであるDoseTrac® Enterprise Infusion Management Softwareのリリースを発表しました。 企業は、この新しいソフトウェアが提供するリアルタイム表示とレトロスペクティブなレポートオプションを組み合わせて使用することで、自社の輸液ポンプ群と関連データをより深く理解することができます。

輸液ポンプの市場区分

製品別(2021年~2033年)

- インスリン注入ポンプ

- 大容量注入ポンプ

- シリンジ注入ポンプ

- 経腸栄養ポンプ

- その他

技術別(2021年~2033年)

- 従来型注入ポンプ

- 特殊注入ポンプ

用途別(2021年~2033年)

- 据え置き型注入ポンプ

- 携帯型注入ポンプ

用途別 (2021-2033年)

- 糖尿病

- 腫瘍学

- 消化器学

- 小児科および新生児学

- 疼痛管理

- その他

エンドユーザー別 (2021-2033年)

- 病院

- 在宅医療

- 介護施設

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界輸液ポンプ市場規模分析

- 世界輸液ポンプ市場概要

- 製品別

- 概要

- 製品別金額別

- インスリン輸液ポンプ

- 金額別

- 大容量輸液ポンプ

- 金額別

- シリンジ輸液ポンプ

- 金額別

- 経腸栄養ポンプ

- 金額別

- その他

- 金額別

- 概要

- 技術別

- 概要

- 技術別金額別

- 従来型輸液ポンプ

- 金額別

- 特殊輸液ポンプ

- 金額別

- 概要

- 用途別

- 導入

- 用途別金額別

- 据え置き型輸液ポンプ

- 金額別

- 携帯型輸液ポンプ

- 金額別

- 導入

- 用途別

- 導入

- 用途別金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 消化器学

- 金額別

- 小児・新生児学

- 金額別

- 疼痛管理

- 金額別

- その他

- 金額別

- 導入

- エンドユーザー別

- はじめに

- エンドユーザー別

- 病院

- 金額別

- 在宅医療

- 金額別

- 介護施設

- 金額別

- その他

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の輸液ポンプ市場規模・シェア・動向分析レポート(2025-2033):インスリン注入ポンプ、 大容量輸液ポンプ、シリンジ式輸液ポンプ、経腸栄養ポンプ、その他

• レポートコード:SRHI55062DR ▷ お問い合わせ(見積依頼・ご注文・質問)