| • レポートコード:SRMD2052DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

世界的な体外診断市場の規模は2024年には730億米ドルと評価され、2025年には775億米ドル、2033年には1251.2億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGR(年平均成長率)は6.19%で成長すると見込まれています。

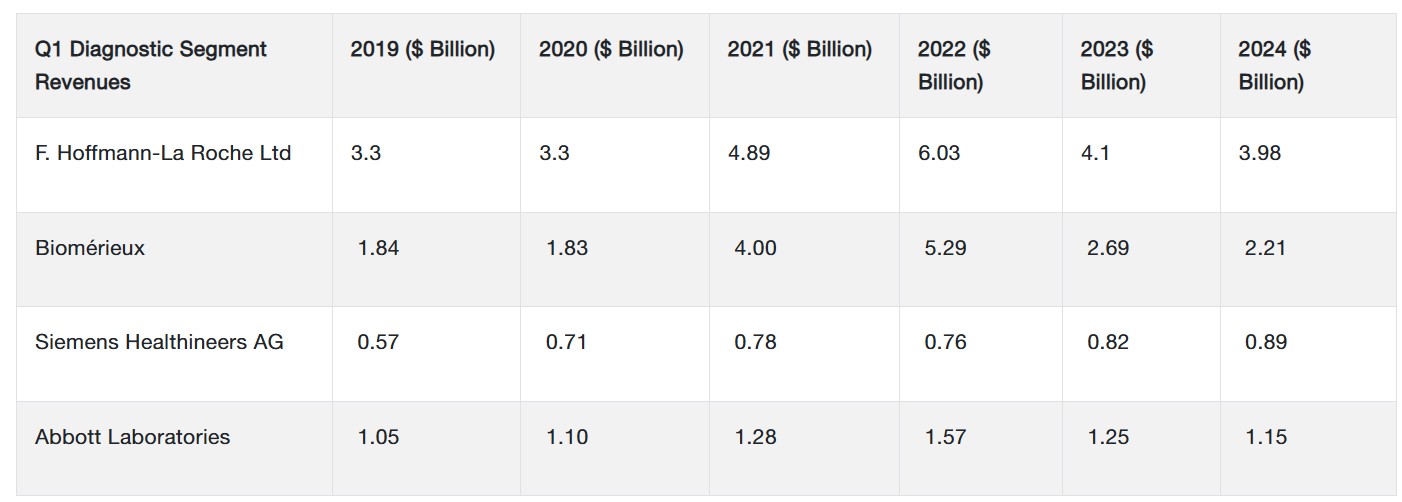

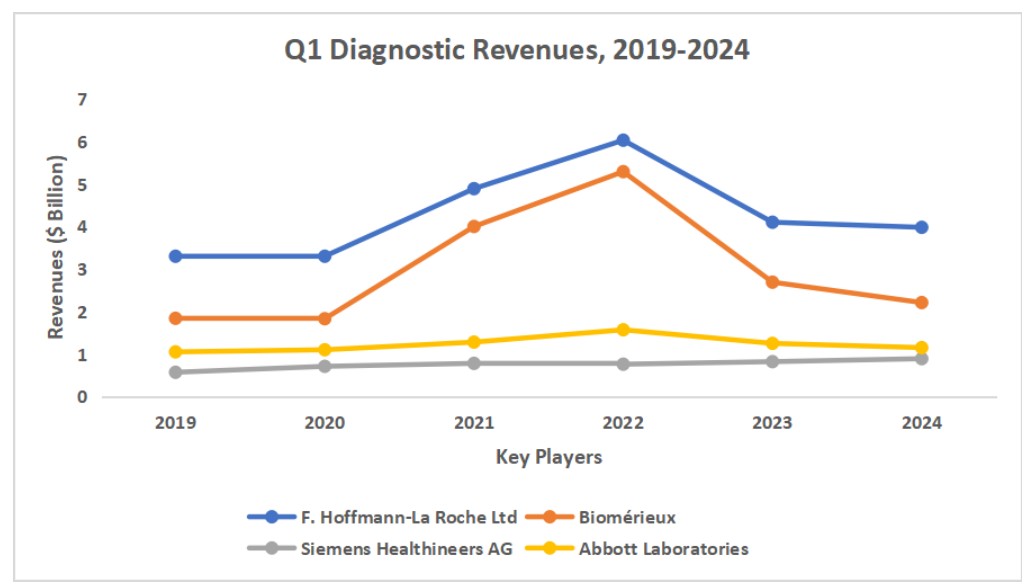

体外診断市場の成長は、迅速な診断検査に対する需要の高まり、ポイント・オブ・ケア診断機器の増加、慢性疾患の増加といった複数の要因に起因しています。 個別化医療や早期診断の普及が市場拡大にさらに拍車をかけています。さらに、F. ホフマン・ラ・ロシュ社、bioMérieux、シーメンス・ヘルシニアーズAG、アボット・ラボラトリーズなどの大手企業が、この期間に診断収入が大幅に増加したと報告していることから、新型コロナウイルス(COVID-19)のパンデミックがIVD業界の成長を後押しする上で重要な役割を果たしたことが分かります。

例えば、2021年第1四半期には、第3波の最中であったにもかかわらず、ロシュの診断部門は検査ソリューションへの需要の高まりにより、2020年第1四半期と比較して48%という目覚ましい増収を記録しました。同様に、bioMérieuxは16%の増収を報告し、臨床応用製品の売上は24%増加しました。これは主に、2020年にBIOFIRE分子生物学製品の販売が67%増加したことによるものです。

2021年第1四半期には、BIOFIRE製品の19%増と、COVID-19血清検査によるイムノアッセイの28%増により、臨床売上は10%増加しました。しかし、2022年第1四半期には、COVID-19検査の需要が減退し始めたため、分子生物学の売上は安定し、イムノアッセイの売上は減少した一方で、臨床売上は2%の微減となりました。

2024年第1四半期には、臨床検査の売上は7%増加し、バイオファイア分子生物学の18%増と微生物学の9%増に牽引されました。一方で、免疫測定の売上は安定した状態を維持しました。この勢いは、診断分野における持続的な投資と継続的なイノベーションに支えられ、予測期間全体を通じて継続すると予想されます。

IVD市場の動向

個別化医療と予防医療の人気が高まる

個別化医療と予防医療への重点がますます高まっていることが、体外診断市場の拡大を大きく後押ししています。この傾向により、特定の遺伝子マーカーを特定し、病気を早期に発見し、個別化治療の効果をモニタリングできる診断検査への需要が高まっています。個別化医療が主流になるにつれ、こうした的を絞ったアプローチを促進する高度なIVDソリューションの必要性も高まり、この分野への投資とイノベーションがさらに活発化しています。

医療提供者と患者は、治療方針の決定と臨床結果の改善を導くために、正確かつ早期の診断ツールをますます頼りにするようになっています。例えば、多数のバイオ製薬会社が、精密医療イニシアティブをサポートするIVD技術の進歩に重点的に取り組んでいます。

注目すべき例としては、2022年3月に欧州で TruSight Oncology (TSO) 総合テストを開始したイルミナ社があります。 この IVD テストは、517 のがん関連遺伝子をプロファイリングし、腫瘍の遺伝子とバイオマーカーの包括的分析を 4~5 日という迅速なターンアラウンドタイムで提供することで、個別化医療における早期の意思決定を可能にします。

同様に、2024年7月には、Renalytix plcがSteno Diabetes Centerと提携し、AI搭載のKidneyIntelXをヨーロッパで導入しました。この革新的なツールは、糖尿病と慢性腎臓病の管理における臨床ワークフローにバイオマーカー検査を統合し、個別化治療と価値に基づくケアにおけるIVDの重要な役割を強調しています。

これらの進歩は、個別化医療への重要なシフトと、患者の治療結果の向上におけるIVDの重要性の高まりを浮き彫りにしています。

体外診断市場の推進要因

早期の疾患発見に重点を置く

早期の疾患発見に重点を置くことは、コストを削減しながら医療成果を大幅に向上させるという点で、体外診断市場における重要な推進要因となっています。早期発見により、病気の進行を防ぎ、複雑な治療の必要性を最小限に抑えるためのタイムリーな介入が可能になります。血液検査、画像診断技術、分子診断などの体外診断ツールは、このような予防的な医療アプローチにおいて重要な役割を果たします。

例えば、

- Exact Sciences Corporation が開発した Cologuard は、大腸がんのスクリーニングを目的とした非侵襲的な便 DNA 検査です。便サンプル中の異常な DNA やヘモグロビンを検出することで、Cologuard は潜在的ながんや前がん病変の特定を支援し、従来の結腸内視鏡検査よりも侵襲性の低い代替手段を提供します。

- アボット・ラボラトリーズの Afinion HbA1c 検査 は、糖尿病の管理に不可欠な HbA1c 値を迅速かつ正確に測定します。この検査は迅速に結果が得られるため、血糖値の管理を適時に行うことができます。

これらの例は、IVD ツールが早期発見を促進し、迅速かつ適切な治療介入を可能にすることで、健康状態の改善につながることを示しています。早期の疾患発見を優先することで、医療の質と効率はさらに向上し続けます。

抑制要因

規制の複雑性と厳格な承認プロセス

体外診断市場における大きな課題は、米国FDAや欧州連合の体外診断用医療機器規則(IVDR)などの規制当局による規制の複雑性と厳格な承認プロセスです。これらの規制はメーカーにとって障壁となり、イノベーションのペースや市場参入のペースを遅らせています。

例えば、

- 2022年に欧州IVDRが施行されたことにより、IVD製品に対する認証要件が厳格化され、安全性と有効性の包括的なエビデンスが義務付けられました。この変化により、臨床データと文書化への大幅な投資が必要となり、メーカーの負担が増大しました。

- 米国では、IVD製品は21 CFR 809に規定された追加のラベル表示規制に準拠する必要があります。また、FDAの承認を受けた後、メーカーはFDA Unified Registration and Listing System (FURLS) を通じて製品の登録を行う必要があります。このプロセスには年間費用と継続的な管理義務が伴い、さらに運用コストが増加します。

このような規制の複雑さは市場参入の大きな障壁となり、先進的な診断技術の採用を妨げ、IVD業界全体の成長の可能性を制限しています。これらの課題に対処することは、イノベーションを促進し、不可欠な診断ツールへのアクセスを拡大する上で極めて重要です。

市場機会

体外診断(IVD)機器における技術の進歩

機器の技術進歩は、診断能力を大幅に向上させることで、IVD市場の著しい成長を促進しています。自動化、人工知能(AI)の統合、高感度検査の開発などのイノベーションは、診断の実践に革命をもたらしています。

例えば、

- F. ホフマン・ラ・ロシュ社は、さまざまな検査プロセスを自動化することでラボのワークフローを合理化する自動化cobasシステムを提供しています。これにより、人的エラーが減少し、検査のスループットが向上し、より迅速で信頼性の高い診断結果が得られるため、患者ケアの改善につながります。

- 同様に、PathAIは、AIを搭載した診断ツールを提供しており、デジタル病理画像を非常に高い精度で分析します。AIの統合により、病理医による迅速かつ正確な癌診断が支援され、診断精度が向上します。その結果、がん発見の全体的な効率性と有効性が大幅に改善されます。

こうした技術革新は、結果の報告時間を短縮するだけでなく、診断プロセスの全体的な精度と信頼性を向上させます。そのため、高度な体外診断ソリューションの医療分野全体への普及を促進し、最終的には患者の治療結果を改善し、市場の成長を促進します。

地域別洞察

北米は41.79%の市場シェアを占める圧倒的な地域です

北米の体外診断市場は、41.79%の市場シェアを占める圧倒的な地位を維持しています。この主導的地位は、高度に発達した医療インフラ、先進的な診断技術への多額の投資、正確かつ迅速な診断ソリューションへの需要の高まりに起因しています。米国とカナダの堅固な医療システムはイノベーションを促進し、新しいIVD技術の急速な開発と導入につながっています。

例えば、サーモ・フィッシャー・サイエンティフィックのような企業は次世代シーケンシングや分子診断に多額の投資を行い、疾病の検出やモニタリングの能力を大幅に強化しています。さらに、この地域における研究開発への取り組みは、診断方法の継続的な進歩を保証し、世界的な主導的地位をさらに強固なものにしています。患者の治療結果の改善とテクノロジーの活用に重点的に取り組むことで、北米はIVD市場の最前線に立ち続け、ヘルスケア診断の品質と革新性のベンチマークを設定しています。

アジア太平洋地域は最も急速に成長している地域です

中国、インド、オーストラリアなどの国々は、医療インフラの急速な発展、慢性疾患の増加、先進的な診断技術の普及拡大を背景に、最も速い複合年間成長率(CAGR)を記録すると予測されています。例えば、インド政府は、ヘルスケアサービスへの資金援助を強化し、診断技術の利用を促進する「アユシュマン・バーラト」プログラムなど、ヘルスケアへのアクセス拡大を目指す取り組みを実施しています。

中国では、手頃な価格の診断に対する需要がイノベーションを推進しており、中国医薬集団(Sinopharm)などの企業が診断能力の向上を進めています。さらに、オーストラリアでは早期発見と予防医療が重視されており、IVD技術への投資が活発化しています。これらの要因が相まって市場拡大に適した環境が整い、アジア太平洋地域は世界のIVD市場で重要な役割を果たすようになっています。

各国の洞察

- 米国は、大手メーカーの存在、診断技術への多額の研究開発投資、年間実施されるIVD検査の多さにより、大きなシェアを占めています。これは、同国の医療システムにおけるIVDツールの広範な使用と重要な役割を裏付けるものです。ピュー研究所によると、米国では年間約33億件のIVD検査が実施されており、IVD分野における同国の市場優位性を裏付けています。

- ドイツの体外診断市場は、高度な診断技術への注目と、高度な診断検査の開発におけるAIの採用拡大により成長しています。さらに、精密医療、医療のデジタル化、強固な医療インフラに重点的に取り組んでいることも、市場成長の主な要因となっています。

- 英国の体外診断市場は、特に腫瘍学における個別化医療と分子診断の採用に重点的に取り組んでいることが主な要因となっています。例えば、国民保健サービス(NHS)は、IVD技術を日常的なヘルスケアに統合する上で重要な役割を果たしており、一方で、サーモフィッシャーサイエンティフィックやオックスフォードナノポアテクノロジーなどの企業は、AI駆動型の診断と早期疾患検出におけるイノベーションを進めています。

- フランス体外診断市場は、公衆衛生の改善と医療アクセスの拡大への取り組みによって牽引されています。 政府による診断検査の増加と先進技術の日常診療への統合への重点的な取り組みが、大きな要因となっています。 bioMérieux社などの企業が支援するポイント・オブ・ケア検査とデジタルヘルスソリューションの成長が、市場拡大を推進しています。 フランスが質の高い診断と医療アクセスの向上に重点的に取り組んでいることが、同国のIVD市場の力強い成長を支え続けています。

- イタリアの体外診断市場は、医療インフラへの政府投資と高度な診断への注目度の高まりにより成長しています。2021年には、病院ネットワークの拡大と分子診断の採用により市場が成長しました。例えば、主要企業のDiaSorinは、革新的な診断ソリューションの開発を進めています。デジタルヘルスソリューションの統合と進行中の医療改革が、イタリアの市場成長に貢献し、診断へのアクセスと品質の向上につながっています。

- インドの体外診断市場は、糖尿病、心血管疾患、各種感染症などの慢性疾患の増加により、診断ツールの需要が高まり、急速に成長しています。国際糖尿病連合(International Diabetes Federation)2021年の報告によると、インドでは2021年に7419万人が糖尿病を患っており、2030年には9297万人、2045年には1億2487万人に増加すると予測されており、それによりIVD診断ツールの需要が高まっています。

- 中国の体外診断市場は、高齢化、自己検査キットの需要増加、高度な診断検査を提供する独立臨床検査室(ICL)の増加により牽引されています。人口問題研究所によると、2023年には中国の高齢者人口が1億6700万人と世界最多となり、診断の需要をさらに押し上げる見通しです。

- オーストラリアの体外診断市場は、個別化医療と慢性疾患管理の進歩により拡大しています。 医療イノベーションに対する政府の支援と強固な規制枠組みが、この成長を支えています。 CSL Limitedなどの大手企業は、新しい診断技術の開発に貢献しています。 オーストラリアが慢性疾患管理と個別化医療に重点的に取り組んでいることは、医療成果の改善に対する同国の取り組みを反映しており、市場の進歩を促進しています。

IVD市場のセグメンテーション分析

製品およびサービス別

世界市場は、試薬およびキット、機器、データ管理ソフトウェア、サービスに分類されます。試薬およびキットセグメントは、診断検査の実施において不可欠な役割を担っているため、市場で優位な地位を占めています。これらの製品は、さまざまなサンプル中のバイオマーカー、病原体、その他の分析物を検出および定量化するために不可欠であり、診断プロセスに欠かせないものです。例えば、2022年2月には、Invitae Corporationが欧州で初めてCE-IVD認証の癌検査キット、FusionPlex DxとLiquidPlex Dxを発売しました。

これらの高度なIVD製品は、がんの検出と管理のための高品質なソリューションを提供することで、精度の高い腫瘍学を強化し、欧州市場における効果的な診断ツールへの高まる需要に応えています。試薬とキットにおける継続的なイノベーションと新製品の投入は、IVD業界におけるその重要性を強調し、市場の成長を促進し、個別化医療と患者の治療結果の改善の可能性を広げています。

技術別

世界市場は、免疫測定法、臨床化学、分子診断、血液学、微生物学、凝固・止血、尿検査、クロマトグラフィー・質量分析の分野に分かれています。 免疫測定法分野は、幅広い疾患や症状の検出における高い精度、信頼性、汎用性により、業界をリードしています。 感染症、癌、慢性疾患の診断には、抗体と抗原の相互作用を利用し、正確で高感度な結果を提供する免疫測定法が不可欠です。

- 2023年2月、Epitope Diagnostics, Inc.は、さまざまな臨床分野における日常検査および特殊検査用のパネルキットとともに、完全自動化学発光免疫測定装置ECL25およびECL100を発売しました。これらの進歩により、診断能力が向上し、ワークフローが合理化され、患者ケアが改善されます。免疫測定分野の成長は、正確な診断に対する需要の高まりを反映しており、この技術における革新と投資を促進し、より広範なIVD市場におけるその重要性を強調しています。

用途別

世界市場は、感染症、腫瘍学、内分泌学、心臓学、血液スクリーニング、遺伝子検査、自己免疫疾患、アレルギー診断、薬物モニタリングおよび検査、骨およびミネラル障害、凝固検査、血液型判定、その他の用途に分けられます。感染症セグメントが市場を支配しているのは、HIV、結核、インフルエンザなどの感染症の蔓延率が上昇していることと、早期かつ正確な診断テストへの需要が高まっていることが理由です。迅速な診断、広範なスクリーニング、および感染拡大を抑制するための政府主導の取り組みが、このセグメントの成長をさらに促進しています。

- 2023年2月、ベクトン・ディッキンソン社は、SARS-CoV-2、インフルエンザAおよびB、RSウイルス(RSV)を同時に検出する新しい分子診断の組み合わせ検査について、米国FDAから緊急使用認可を取得しました。この技術革新は呼吸器疾患の管理に不可欠であり、感染症管理における効果的な診断ソリューションに対する継続的な需要を浮き彫りにしています。

エンドユーザー別

世界の市場は、病院・診療所、臨床検査室、在宅医療、製薬・バイオテクノロジー企業、その他のエンドユーザーに分けられます。患者数の多さ、診断精度の必要性、さまざまな症状に対する診断検査の広範な使用により、病院・診療所セグメントが最大の市場シェアを占めています。病院や診療所は、患者の治療結果を向上させ、診断プロセスを合理化するために、高度なIVD技術に多額の投資を行っています。

- 2023年には、米国の6,146以上の病院がIVD検査に依存しており、より迅速で正確な診断結果をもたらす上で、これらの検査が果たす重要な役割が浮き彫りになっています。

さらに、患者数の多さと正確な診断の必要性から、このセグメントではIVDテクノロジーへの投資が大幅に増加しており、患者ケアの管理と医療提供の改善におけるIVDの重要な役割が強調されています。病院が革新的な診断ソリューションを採用し続ける限り、IVD市場におけるこのセグメントの優位性は今後も継続するでしょう。

企業別市場シェア

IVD市場の主要企業は、先進的な診断テクノロジーへの投資を行い、製品強化と市場での存在感拡大を目指して、提携、買収、パートナーシップなどの戦略を追求しています。

QuidelOrtho Corporation:IVD市場の新興企業

QuidelOrtho Corporationは、迅速な診断検査ソリューションの進歩で知られるIVD市場の新興企業です。 同社は、感染症や慢性疾患など、さまざまな診断用途向けの革新的なアッセイやプラットフォームの開発に重点的に取り組んでいます。

最近の動向 (QuidelOrtho Corporation

- 2024年8月、QuidelOrtho Corporationは、VITROS梅毒アッセイで米国FDA 510(k)認可を取得しました。この認可により、QuidelOrthoは感染症検査分野における主要企業としての地位を強化しました。

体外診断市場における主要企業の一覧

- Roche Diagnostics

- Siemens Healthineers

- Abbott Laboratories

- Danaher Corporation

- Thermo Fisher Scientific

- bioMérieux

- Becton, Dickinson and Company (BD)

- Qiagen

- Hologic, Inc.

- Sysmex Corporation

- PerkinElmer, Inc.

- Bio-Rad Laboratories

- Cepheid

- Illumina, Inc.

- Myriad Genetics

- Agilent Technologies

- Grifols

体外診断市場のセグメンテーション

製品・サービス別(2021年~2033年)

- 試薬・キット

- 機器

- データ管理ソフトウェア

- サービス

技術別(2021年~2033年)

- 免疫測定

- 臨床化学

- 分子診断

- 血液学

- 微生物学

- 凝固・止血

- 尿検査

- クロマトグラフィー・質量分析

用途別(2021年~2033年)

- 感染症

- 腫瘍学

- 内分泌学

- 心臓学

- 血液スクリーニング

- 遺伝子検査

- 自己免疫疾患

- アレルギー診断

- 薬物モニタリングおよび検査

- 骨およびミネラル障害

- 凝固検査

- 血液型判定

- その他の用途

エンドユーザー別 (2021-2033)

- 病院およびクリニック

- 臨床検査室

- 在宅医療

- 製薬およびバイオテクノロジー企業

- その他のエンドユーザー

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル体外診断市場規模の分析

- グローバル体外診断市場の概要

- 製品およびサービス別

- 概要

- 製品およびサービス別

- 試薬およびキット

- 金額別

- 機器

- 金額別

- データ管理ソフトウェア

- 金額別

- サービス

- 金額別

- 概要

- 技術別

- 概要

- 技術別

- 免疫測定

- 金額別

- 臨床化学

- 金額別

- 分子診断

- 金額別

- 血液学

- 金額別

- 微生物学

- 金額別

- 凝固および止血

- 金額別

- 尿検査

- 金額別

- クロマトグラフィーおよび質量分析

- 金額別

- 概要

- 用途別

- はじめに

- 用途別金額別

- 感染症

- 腫瘍学

- 価値

- 内分泌学

- による

- 価値

- 心臓学

- 血液スクリーニング

- 遺伝子検査

- 自己免疫疾患

- アレルギー診断

- 薬物モニタリングおよび検査

- 骨およびミネラル障害

- 凝固検査

- 血液型判定

- はじめに

- その他の用途

エンドユーザー別

-

-

- エンドユーザー別

- 病院・クリニック別

- 臨床検査室別

- 在宅医療別

- 製薬・バイオテクノロジー企業別

- その他のエンドユーザー別

-

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の体外診断薬市場規模・シェア・動向分析レポート(2025-2033):試薬・キット、機器、データ管理ソフトウェア、サービス

• レポートコード:SRMD2052DR ▷ お問い合わせ(見積依頼・ご注文・質問)