| • レポートコード:SREP55576DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

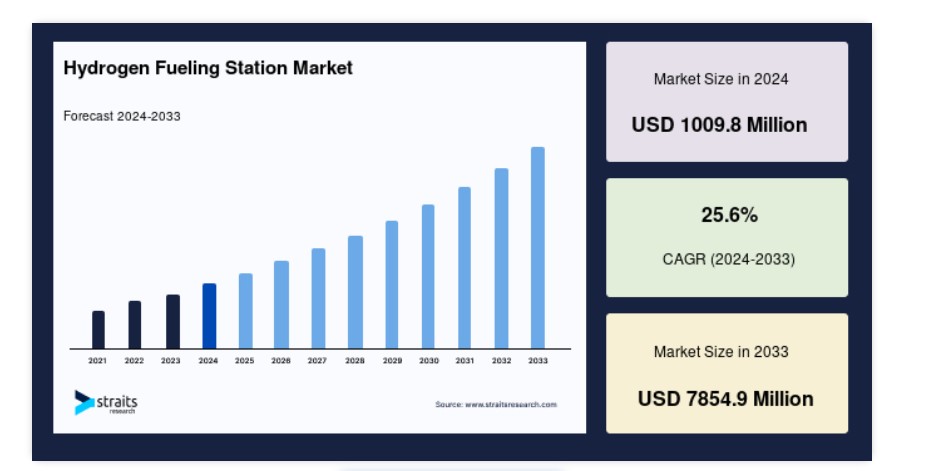

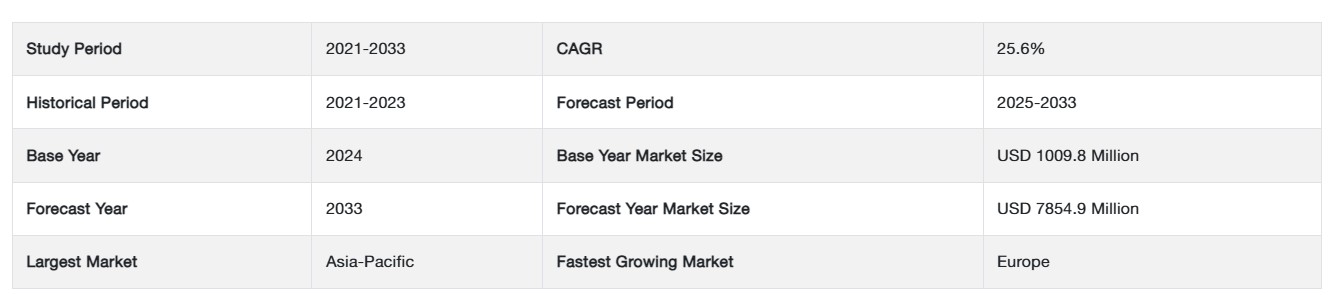

世界の水素燃料ステーション市場規模は、2024年には10億9800万米ドルと評価され、2025年には12億6830万米ドル、2033年には78億5490万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは25.6%になると見込まれています。

政府は水素燃料電池自動車の利用を促進し、ゼロエミッション車の需要の高まりに応えるための規制やルールを導入しており、これが市場の主な推進要因となり、世界市場の成長を後押ししています。

水素ステーションは、燃料電池自動車(FCV)に水素燃料を供給する場所です。水素燃料ステーションは、水素燃料電池自動車(FCEV)をはじめとする水素燃料自動車の開発と実用化に不可欠です。

ゼロエミッション車の需要の高まり、および水素燃料電池車の普及を目的とした政府の取り組みや法律が市場拡大を後押ししています。二酸化炭素排出量の削減や大気質の改善を目標とする政府が増えるにつれ、ガソリン車やディーゼル車に代わる現実的な選択肢として燃料電池車への関心が高まっています。水素燃料電池車は水しか排出せず、有害な大気汚染も発生しないため、消費者や規制当局にとって魅力的な選択肢となっています。

水素ステーション市場の成長要因

燃料電池電気自動車(FCEV)の増加

FCEVの普及と利用拡大は、水素ステーション開発の大きな推進力となっています。FCEVは燃料電池で化学反応により電気を発生させる際に水素を燃料として使用し、副生成物として水蒸気と熱のみを排出します。自動車メーカーがFCEVモデルを発売するにつれ、増加する車両に対応するための水素充填インフラの必要性も高まっています。大手自動車メーカーは、燃料電池技術を自社の車種ラインナップに組み込むことを約束しています。市場に投入されているFCEVには、トヨタの「ミライ」、ホンダの「クラリティ」、現代自動車の「ネクソ」などがあります。国際エネルギー機関(IEA)は、2022年には水素燃料電池電気自動車(FCEV)の台数が2021年と比較して40%増加すると予測しています。これにより、FCEVの販売台数は72,000台を超え、水素燃料自動車に対する消費者の関心が高まっていることが示されています。

多くの政府が消費者や自動車メーカーにインセンティブや補助金を提供し、FCEVの普及を促進しているため、水素ステーションの需要が高まっています。インドでは、ハイブリッド車および電気自動車の早期普及・製造(FAME)計画により、最大2908億ルピーの補助金が提供されています。電気自動車への補助金は、1万ルピーから1万5000ルピーに引き上げられました。同様に、米国では、燃料電池を動力源とする新車乗用車、小型トラック、中型乗用車の最初の650台の購入については、小売売上税および州使用税の50%が免除されます。 FCEVの台数増加は、水素燃料ステーション市場の動向に大きな影響を与えます。 水素燃料自動車を選ぶ消費者が増えるにつれ、信頼性が高く、包括的な燃料ステーションネットワークが不可欠となります。

阻害要因

初期投資の多さ

水素ステーションの設置には、高圧ディスペンサー、貯蔵施設、安全対策、規制順守など、インフラへの多額の先行投資が必要です。 投資総額は1億7000万ドルに達する可能性があります。 また、水素ステーションの建設には平均190万ドルの費用がかかります。水素ステーションの標準的な容量は1,240kg/日です。こうした料金設定は、潜在的な投資家や利害関係者を遠ざける可能性があります。初期のインフラコストが高額であることは、水素ステーションプロジェクトの財務的持続可能性に影響を与え、水素燃料としての利用を制限し、導入を遅らせる可能性があります。

水素インフラの整備に力を入れているカリフォルニア州では、州政府が水素ステーションの開発を支援するために多額の投資を行っています。こうした投資にもかかわらず、コストは依然として相当な額に上ります。カリフォルニア燃料電池パートナーシップによると、水素ステーションの建設費用は、ステーションの容量や立地条件などによって150万ドルから250万ドルの範囲で変動します。同様に、持続可能な交通手段の未来への取り組みの一環として、ヨーロッパでも水素ステーションのネットワーク構築に積極的に取り組んでいます。しかし、ドイツの「H2モビリティ」イニシアティブのようなプログラムでは、多額の費用がかかっています。

市場機会

政府による支援政策

クリーンな移動手段を奨励し、温室効果ガス排出量を削減し、気候変動目標を達成するための政府規制やインセンティブは、水素燃料ステーション事業にとって良好な環境を生み出します。補助金、助成金、税額控除は、企業や公共部門による水素インフラへの投資を促し、燃料ステーションの拡大を可能にします。カリフォルニア・ハイドロジェン・ハイウェイは、水素自動車の充電ステーションのネットワークです。このネットワークは、世界で最も多くの水素自動車と燃料ステーションを有しています。アーノルド・シュワルツェネッガー知事が主導したこの水素ハイウェイ構想は、2045年までにカーボンニュートラル(二酸化炭素排出量ゼロ)の実現を目標としています。

さらに、欧州連合(EU)は、気候変動目標の達成に向けた取り組みの一環として、包括的な水素計画を策定しました。欧州委員会は、欧州クリーン水素同盟が2030年までに40ギガトンの再生可能水素電気分解装置を展開することを提案しています。イノベーションファンドのような金融メカニズムは、水素燃料補給インフラの構築を含む大規模な水素プロジェクトを支援します。

同様に、日本政府は水素燃料補給ステーションの設置目標を設定しており、2030年までに900カ所のステーションが計画されています。これらのステーションの建設と運営に関わる企業は、財政支援と補助金を受け取ります。

地域別洞察

アジア太平洋地域:25.7%の成長率を誇る主要地域

アジア太平洋地域は世界最大の水素燃料ステーション市場であり、予測期間中に年平均成長率25.7%で成長すると予測されています。この地域では、いくつかの重要な要因により、水素燃料ステーションに対する需要が継続的に増加しています。気候変動への懸念や温室効果ガス排出量の最小化の必要性から、水素などのよりクリーンなエネルギー源への関心が高まっています。その結果、政府、業界関係者、消費者は、強力な水素インフラの開発を促進することにますます関心を寄せるようになっています。中国、日本、韓国は、水素燃料電池自動車の普及目標を意欲的に設定し、水素ステーションインフラの開発に有利な計画を立てている主要国のひとつです。日本は、水素ステーションの数が大幅に増加したことにより、世界で最も急速に成長している国のひとつとなっています。

欧州:最も急速に成長している地域 25.9%の成長率

欧州は予測期間にわたって年平均成長率(CAGR)25.9%を達成すると予測されています。 水素ステーション市場の洞察によると、欧州では水素ステーションの需要が大幅に増加しており、その背景にはいくつかの重要な要因があります。 欧州の積極的な気候目標や、主要部門(特に輸送部門)の脱炭素化の必要性により、政府、産業界、消費者はよりクリーンなエネルギーの選択肢へと向かっています。多用途で排出ゼロの燃料である水素は、この変革において重要な役割を果たす可能性を大いに秘めています。

さらに、Hydrogen Fueling Station Market insights(水素ステーション市場に関する洞察)によると、欧州連合(EU)の炭素削減規制、各国の再生可能エネルギー目標、バス車両の脱炭素化などが、この地域における市場拡大の主な要因となっています。EUは2030年までに、1000万トンの再生可能水素を生産し、1000万トンを輸入することを目指しています。さらに、多数の地域組織が水素燃料の利用拡大に多額の投資を行っています。

- 例えば、オランダの燃料ステーションプロバイダーであるOrangeGasは、2021年3月にアムステルダムに初の水素燃料ステーションを開設すると発表しました。この水素燃料ステーションでは、グリーン水素と、さまざまな自動車に対応する350 barと750 barの2種類の圧力設計が提供されます。

北米は、税制優遇措置、小規模および大規模ビジネスの利用可能性、技術的進歩、そして献身的な研究開発プロジェクトの恩恵を受けています。さらに、有利な法律により、米国やカナダなどの国々では、新しい施設の建設によりHRSの数が大幅に増加しています。

- 例えば、オーストラリア水素協議会(AHC)とカナダ水素・燃料電池協会(CHFCA)は、両国におけるゼロエミッション水素および燃料電池技術の展開を加速させるため、2020年7月に覚書(MOU)を締結しました。

さらに、米国は2050年までに年間5,000万トンの純水素を生産するという目標を掲げています。中間目標は、2030年までに1,000万トン、2040年までに2,000万トンです。

中東およびアフリカは重要な位置を占めています。南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、ブラジル、その他の中南米、中東、アフリカ諸国は、水素燃料インフラを変えるための具体的な計画を提示しています。

- 例えば、2021年1月には、アブダビ国営石油会社(ADNOC)、ADQ、ムバダラ投資会社が、再生可能エネルギー組織であるアブダビ・ハイドロゲン・アライアンス(Abu Dhabi Hydrogen Alliance)の設立に関する覚書(MOU)を発表しました。このMOUは、UAEにおけるグリーン水素経済の確立と、同国のさまざまな分野における水素の採用拡大に向けた戦略の策定を目的としています。

水素ステーション市場のセグメンテーション分析

ステーションの種類別

市場はさらに、ステーションの種類別に小規模、中規模、大規模に区分されます。小規模ステーションが市場の最大のシェアを占めています。小規模水素ステーションは、日々の燃料供給需要が少ない地域向けに設計されたインフラ資産であり、交通量の少ない地域や水素の早期導入地域に頻繁に設置されています。低密度地域や試験プログラムの一環として適しています。水素の生産および貯蔵能力がより小さいことが、小型ステーションの主な特徴です。特定の用途、例えば、車両の群れやニッチ市場向けにも使用されることがあります。しかし、初期の水素需要がさほど大きくない場所に最適です。

中型水素ステーションは、日々の燃料補給需要がさほど大きくないことを想定しています。都市や郊外など、燃料電池自動車の数が中程度である地域に多く設置されています。

車両の種類別

市場は、さらに車両の種類によって乗用車と商用車に分けることができます。 乗用車は市場に大きく貢献しています。 乗用車は、人や少人数のグループを輸送することを目的とした車両です。 これらは通常、通勤やレジャーなどの日常的な用途に使用される個人所有の自動車です。 乗用車用の水素充填ステーションは、従来の内燃エンジン車に代わるクリーンで持続可能な代替手段を提供し、個人消費者向けの燃料電池電気自動車(FCEV)の開発を加速させるのに役立ちます。

商用車は、水素燃料補給ステーションの管轄下で、多くのビジネスおよび商業活動に使用されています。そのような車両には、トラック、バン、バス、その他の車両群が含まれます。商用車向け水素燃料補給ステーションは、車両群を運用する企業や組織にクリーンエネルギーの代替手段を提供することで、より大規模な輸送部門の脱炭素化に貢献します。

車両技術別

車両技術に基づいて、市場はプロトン交換膜燃料電池とリン酸型燃料電池に細分化されています。プロトン交換膜燃料電池が市場成長に影響を与えました。PEMFCは、自動車産業やその他の用途で採用されている燃料電池技術です。PEMFCのポリマー電解質膜は、電子を抑制しながら、プラスに帯電した水素イオン(プロトン)を通過させます。プロトンと電子が分離されると電気が発生し、水素を燃料として使用した場合、副生成物は水と熱のみとなります。 PEMFCは起動時間が短く、出力密度が高く、効率性にも優れていることで知られており、燃料電池自動車などの用途に最適です。

リン酸型燃料電池(PAFC)は、PEMFCよりも高温で動作する燃料電池技術の一種です。PAFCの電解質はリン酸であり、水素と酸素の反応によりエネルギーが生成されます。 PAFCは、住宅や商業用ビル向けの熱電併給(CHP)システムなど、定置型発電用途に広く採用されています。 高い信頼性、より長い稼働寿命、およびさまざまな用途での電力と熱の生産能力で知られています。

配送方法別

供給方法に基づいて、市場はオンサイトとオフサイトに細分化されます。オンサイトが市場の大半を占めています。オンサイト供給では、水素の生産と供給を消費される場所と同じ場所で行います。オンサイトでの水素製造は、電気分解や天然ガス改質など、さまざまなプロセスを使用して行うことができます。この供給方法は、自動車の群れに給油する給油所や工業団地など、特定の場所で水素の継続的かつ予測可能な需要がある場合に、よく選択されます。オンサイトでの供給は、水素の専用かつ地域密着型の供給源を提供することで、輸送や貯蔵のロジスティクスを不要にします。

水素を中央生産施設から燃料補給所やエンドユーザーの所在地まで輸送することをオフサイト供給と呼びます。水素は、遠隔施設で水蒸気改質法や電気分解などのプロセスにより生成され、圧縮ガスまたは液体の状態で適切な場所に輸送されます。この方法は、水素の需要が一定しない場合や、中央生産の方がコスト効率が高い場合に適しています。オフサイト供給は、オンサイト製造施設を必要とせず、さまざまな地域への水素供給に高い柔軟性を提供します。

水素ステーション市場における主要企業の一覧

- Air Liquide

- Air Products and Chemicals, Inc.

- Linde plc

- Nel ASA

- McPhy Energy S.A.

- Ingersoll Rand

- Hydrogen Refueling Solutions

- PERIC Hydrogen Technologies Co. Ltd

- Chart Industries

- Iwatani Corporation

- Powertech Labs Inc.

- PDC Machines

- Sera GmbH

- Hydrogenious LOHC Technologies

- Atawey

- Galileo Technologies S.A.

- H2 MOBILITY

- NanoSUN Limited

- Nikola Corporation

- Humble Hydrogen

水素ステーション市場のセグメンテーション

ステーションタイプ別(2021年~2033年)

- 小型

- 中型

- 大型

車両タイプ別(2021年~2033年)

- 乗用車

- 商用車

車両技術別(2021年~2033年)

- 固体高分子形燃料電池

- リン酸形燃料電池

- その他

納入形態別(2021年~2033年)

- オンサイト

- オフサイト

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の水素ステーション市場規模分析

- 世界の水素ステーション市場紹介

- ステーションタイプ別

- 紹介

- ステーションタイプ別金額

- 小規模

- 金額別

- 中規模

- 金額別

- 大規模

- 金額別

- 紹介

- 車両タイプ別

- 紹介

- 車両タイプ別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 紹介

- 車両技術別

- 市場概況

- 車両技術別市場規模

- 固体高分子形燃料電池

- 市場規模

- リン酸形燃料電池

- 市場規模

- その他

- 市場規模

- 市場概況

- 供給方法別

- 市場概況

- 供給方法別市場規模

- オンサイト

- 市場規模

- オフサイト

- 市場規模

- 市場概況

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場参入企業評価

調査方法

付録

免責事項

• 日本語訳:世界の水素ステーション市場規模・シェア・動向分析レポート(2025-2033):小規模、中規模、大規模

• レポートコード:SREP55576DR ▷ お問い合わせ(見積依頼・ご注文・質問)