| • レポートコード:SRMD54822DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

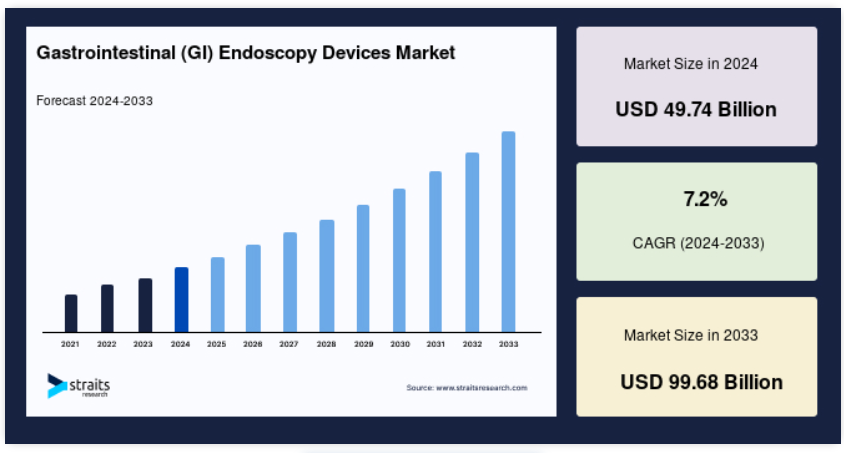

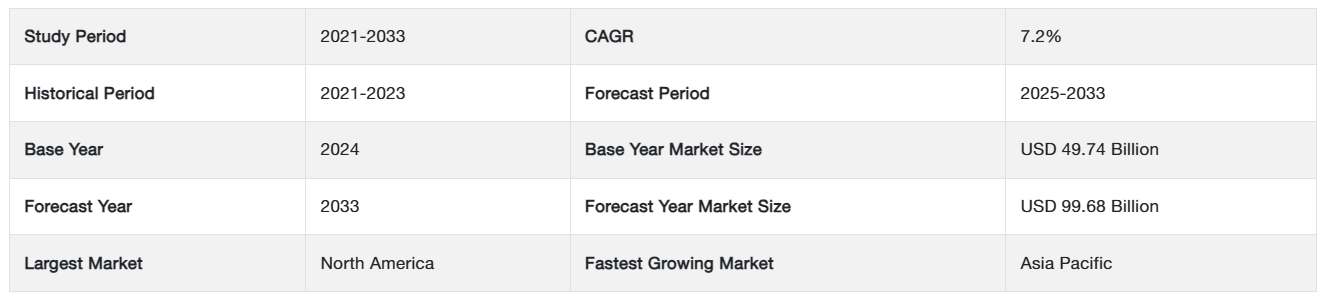

世界の消化器(GI)内視鏡機器市場規模は、2024年には497.4億米ドルと評価され、2025年には533.2億米ドル、2033年には996.8億米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは7.2%の成長が見込まれています。

消化器内視鏡検査は、内視鏡と呼ばれる長い柔軟な照明付きの器具を直腸または喉から挿入することで、医師が消化器系を検査することを可能にする内視鏡処置です。 消化器内視鏡処置に使用される機器は、消化器内視鏡機器と呼ばれます。 これらの消化器内視鏡処置は、膵臓、胆管、食道、胃、小腸、結腸に影響を及ぼす症状の診断と治療が可能です。

レポート目次

胃腸がんの初期症状は、内視鏡検査によって発見されることが多く、治療の成功可能性が大幅に高まります。例えば、手術を含む大腸がんの治療は、早期診断により、より良い結果が期待できます。上部消化管(食道、胃、十二指腸、空腸)または下部消化管(直腸、結腸、終末回腸)の検査であるかによって、胃腸内視鏡検査は上部または下部内視鏡検査に分類されます。

トップ4の主なハイライト

- 消化器内視鏡視覚化システムが製品の種類別セグメントを支配

- 病院がエンドユーザー別セグメントを支配

- 代理店が流通チャネル別セグメントを支配

- 北米が世界市場で最大のシェアを占める

消化器(GI)内視鏡機器市場の成長要因

高齢者人口の増加

高齢者人口の増加は、消化器内視鏡装置市場の主な推進要因となっています。 国連が2020年に発表した推計によると、2019年の65歳以上の高齢者人口は世界全体でおよそ7億2700万人、世界人口の9.3%を占めており、2050年には15億人、世界人口の16.0%を超えると予測されています。また、米国、カナダ、英国、フランス、ドイツ、その他のヨーロッパ諸国などの先進国では、高齢者人口の増加が大きな懸念事項となっています。高齢患者がもたらす疾病負担は、加齢と不健康なライフスタイルの影響により、最も深刻です。

さらに、高齢者人口は、がんや慢性の心血管系、呼吸器、脊髄、神経疾患の症例数でも最大数を占めています。高齢者人口の経済的影響は、新興国よりも先進国の方がはるかに高くなっています。高齢者人口の急増により、胃腸、胃、食道、子宮頸部、整形外科、肺などの各種内視鏡検査の需要が高まり、市場の成長が促進されると予想されています。

胃腸がんの増加

食道がん、胃がん、肝臓がん、結腸がん、膵臓がんなど、消化器系のがんの罹患率が増加していることから、消化器内視鏡機器市場の収益成長が促進されると予測されています。米国臨床腫瘍学会(ASCO)によると、2020年には、米国で推定57,600人の成人(女性27,200人、男性30,400人)が膵臓がんと診断されると見込まれています。さらに、がんの罹患率の上昇により、がん診断のための生検の需要も増加すると予想されています。がん診断には、生検のための内視鏡検査や内視鏡超音波検査が好まれます。そのため、診断用内視鏡処置の需要増加が市場の成長を促進すると予想されています。

市場抑制要因

資本集約的な市場

消化器内視鏡機器は高価であり、病院は購入、設置、人材のトレーニングに多額の費用を負担しなければなりません。一般的に、高い資本コストは平均的な処置実施件数に基づいて3~5年で相殺されますが、調達、設置、およびトレーニングに関連する間接費は機器コストにさらに上乗せされます。予算の制約や経済成長の低迷により、特に発展途上国では、定期的にシステムをアップグレードできる機関はほとんどありません。また、病院が独立開業医や外来クリニックと提携する病院合併や産業買収により、市場成長が抑制されることも予想されます。

市場機会

消化器内視鏡における急速な製品

消化器内視鏡機器における最近の技術進歩、例えば造影剤注入を必要とせずに消化器病変の検出を可能にした画像強化などにより、病院、診断センター、診療所におけるこれらの機器に対する需要が高まり、市場の成長を促進することが期待されています。例えば、オリンパスは2020年8月、正確な検査と効率的な結果により、胃、大腸、食道、気管支疾患の診断と画像診断の成果を向上させるEVIS X1を発売しました。この製品は、レッドダイクロマティックイメージングやテクスチャ&カラーエンハンスメント照明などの機能を備えて開発されています。

使い捨て内視鏡に対抗するため、メーカー各社は消化器内視鏡製品ラインの品質向上に取り組んでいます。さらに、多くの企業が戦略的提携や買収などの戦略を導入し、製品ラインの拡大を図っています。例えば、2019年6月には、メドトロニックがカールストルツとの4年間の提携を発表しました。両社は協力し、カールストルツの3Dビジョンシステムをメドトロニックのロボット手術プラットフォームに統合しました。この買収により、メドトロニックは国際市場での事業拡大が可能になります。このように、このような技術の進歩は市場成長の機会を生み出すことが期待されます。

地域分析

北米:CAGR 6.11%の支配的な地域

北米は世界最大の消化器(GI)内視鏡機器市場であり、予測期間中にCAGR 6.11%を示すと予想されています。一貫した製品イノベーションと複雑な疾患の発生率の増加が、北米の消化器内視鏡機器市場の成長を牽引しています。この地域市場は、新しい内視鏡の急速な技術進歩と、その幅広い採用増加によって牽引されています。例えば、2018年10月には、ペンタックス・メディカルがC.A.P. HD Duodenoscope (ED34-i10T) を発表し、プレミア社から技術革新賞を受賞しました。この機器は、光学強化機能とi-SCANを組み合わせることで、粘膜を鮮明に表示し、カニュレーション時の乳頭部を素早く特定することができます。その設計と高品質な可視化により、再処理や洗浄時に重要なコンポーネントに簡単にアクセスできます。

新製品の発売に加えて、政府主導の取り組みも、消化器内視鏡機器市場の成長を加速させる上で重要な役割を果たしています。全国的ながん検診プログラムの開発は、市場の成長を促進し、内視鏡検査の需要を高めることが期待されています。

アジア太平洋地域:年平均成長率7.3%で成長する地域

アジア太平洋地域は、予測期間にわたって年平均成長率7.3%を示すと推定されています。アジア太平洋地域は依然として新興市場の段階にあり、医療インフラの改善、規制枠組みの厳格さの低さ、外国からの投資を誘致する経済発展により、最も成長の速い地域になると予測されています。世界の主要な市場関係者は、この地域での事業拡大に向けた戦略を展開しています。医療従事者のトレーニングや、高度な内視鏡の開発に向けた研究開発投資の増加など、民間企業による積極的な取り組みが市場を牽引すると見込まれています。2016年7月には、オリンパス株式会社が外科用および消化器用内視鏡の認知度を高め、東南アジアの医療従事者にトレーニングを提供することを目的としたタイのトレーニング・教育センターの開設を発表しました。さらに、開腹手術よりも低侵襲手術の利点に対する認識が高まり、慢性疾患の負担が増大していることから、この地域での成長機会が期待されています。

ヨーロッパでは、内視鏡検査における絶え間ない技術革新、高齢者人口の増加、低侵襲処置の需要の高まりが市場成長の要因となっています。2018年5月、GI Supply, Inc.は、ヨーロッパでの製品「Spot Ex Endoscopic Tattoo」の販売についてCEマークの承認を取得しました。これは、疑わしい病変や癌組織を内視鏡でマーキングし、その後の大腸内視鏡検査で容易に識別できるようにするためのものです。さらに、これは長期臨床監視の適応を持つ唯一の内視鏡用入れ墨装置であり、消化器専門医がその承認と使用に関する新たなESGEガイドラインを設定するよう促しています。

さらに、内視鏡検査に関する政府ガイドラインは市場成長を促進しています。例えば、2019年6月には、ESGEと欧州消化器病学会(UEG)がヨーロッパにおける内視鏡検査サービスの改善を目的として、小腸内視鏡検査のパフォーマンス指標を策定しました。ヨーロッパの企業には、カールストルツ社、ボストン・サイエンティフィック社、ストライカー社、オリンパス社、富士フイルムホールディングス社などがあります。

ラテンアメリカの消化器内視鏡機器市場は、Endoscopy Solution Corp.、Karl Storz Endoscopia Latino-America, Inc.、Olympus Corporation、PENTAX Medical、Vimex Endoscopyなどの企業が牽引しており、病院による内視鏡への投資も増加しています。さらに、開腹手術よりも低侵襲手術が好まれる傾向が強まっていることや、さまざまな診断および治療手順における内視鏡の使用に対する認識が高まっていることも、この地域の市場成長を促進すると見込まれています。この地域は医療機器産業にとって非常に大きな成長機会を提供しています。ラテンアメリカにおける医療機器産業の流通ネットワークは非常に細分化されており、多数の小規模流通企業が消化器内視鏡機器への容易なアクセスを提供しています。

中東およびアフリカでは、高齢者人口の増加とがんの蔓延、そして早期の疾患診断に対する需要の高まりが市場を後押しする主な要因となっています。中東およびアフリカは、一人当たりの可処分所得が高く、経済および技術的に先進的な地域です。償還対象範囲の拡大を目指す政府の取り組みにより、予測期間中の市場成長が促進されると予想されます。

セグメンテーション分析

製品別

世界市場は、消化器内視鏡、消化器内視鏡視覚化システム、消化器内視鏡視覚化コンポーネント、消化器手術用機器に分類されます。消化器内視鏡視覚化システムセグメントが市場を支配しており、予測期間にわたって5.7%のCAGRで成長すると予測されています。消化器内視鏡視覚化システムセグメントの成長は、医療従事者による高解像度(HD)視覚化システムへの好みの高まりに起因しています。これは、高解像度(HD)画像化システムの新しいHD画像機能によるもので、この機能により、低侵襲手術によって、癌、消化器疾患、肺疾患、泌尿器疾患などの複雑な疾患の診断と治療が可能になります。さらに、医療従事者向けに2Dから3Dへの画像切り替えが可能な高解像度画像化システムの提供に重点を置くメーカーの増加も、市場成長の加速につながると予想されます。

カメラヘッド、光源、HDモニターなどの可視化コンポーネントの技術進歩は、手術における内視鏡装置の使用を促進する主な要因の1つであり、市場成長を後押ししています。さらに、高齢者人口の増加と低侵襲手術の需要の急増により、予測期間中に内視鏡可視化コンポーネントの使用が拡大すると予想されます。新製品の発売や、次世代の視覚化システムの開発に向けた市場関係者による研究開発への投資の増加は、予測期間中の市場拡大を推進する主な要因です。さらに、主要企業は、内視鏡機器市場における市場シェア拡大を目指し、合併・買収や事業統合などのさまざまな戦略を採用しており、これが市場拡大をさらに促進すると見込まれています。

エンドユーザー別

世界市場は、病院、外来手術センター、その他のエンドユーザーに分けられます。病院セグメントは市場に最も大きく貢献しており、予測期間にわたって年平均成長率(CAGR)5.6%を示すと推定されています。病院を訪れる患者に対する償還政策が外来手術センターで治療を受ける患者に対するものよりも有利であること、そして先進国および発展途上国の両方において多数の病院および一次医療センターが存在することが、内視鏡に対する高い需要の主な要因となっています。しかし、低侵襲手術への需要の高まりにより、外来手術センターで実施される内視鏡検査の件数も増加しています。

回復までの期間が短く、内視鏡検査に必要な時間も短く、また、内視鏡手術の発達により不快感も最小限に抑えられることから、外来手術センターでは内視鏡手術がより一般的になっています。入院期間が短いため、低コストで済むことも、外来手術センターにおける内視鏡の需要増加につながると予想されます。

流通チャネル別

世界の市場は、直接販売チャネルと代理店に分けられます。代理店セグメントは最大の収益貢献者であり、予測期間にわたって年平均成長率(CAGR)5.4%を示すと予想されています。内視鏡および内視鏡製品は非常に複雑かつ技術的なものであるため、メーカーおよび子会社は、エンドユーザーが病院、外来手術センター、診断センター、専門クリニック、および介護施設である直接販売チャネルを選択しています。直接販売チャネルでは、通常、調達、販売前、販売後、トレーニング、販売後のメンテナンスや修理などを含む契約上の合意により、メーカーと顧客が結びつきます。 市場の主要企業は、組織や医療従事者への直接販売を行うために営業チームを雇用しています。 新興地域に子会社を設立することで、調達が容易かつ効率的に行え、また現地の顧客関係を構築することができます。

間接チャネルには、代理店、輸入業者、卸売業者、大手小売業者などの仲介業者が含まれる可能性があります。代理店は、生産者と消費者をつなぐ重要な役割を果たします。代理店は、調達、輸出入、ライセンス、品質チェックおよび品質保証を管理します。代理店は、機関、ユーザーグループ、医療従事者、技術者間の通信および協力関係を構築します。卸売業者および大手小売業者は、市場に製品が届く前に代理店から製品を購入する消耗品および付属品セグメントに分類されます。さらに、市場の主要企業は、直接的な流通チャネルを活用しながら、未開拓の地域では間接的なチャネルにも依存して、売上と収益の拡大を図っています。例えば、ペンタックス・メディカルは、アジア諸国の多数の代理店と提携して事業を拡大し、より高い市場シェアを獲得しました。

消化器内視鏡機器市場における主要企業の一覧

-

- Olympus Corporation

- Ethicon Endo-Surgery, LLC

- PENTAX Medical

- Boston Scientific Corporation

- Stryker Corporation

- Fujifilm Holdings Corporation

- Richard Wolf GmbH

- Smith & Nephew, Inc.

- Machida Endoscope Co., Ltd.

- Karl Storz

最近の動向

- 2023年1月 – 富士フイルムは、胃腸用内視鏡ソリューションのポートフォリオに、ClutchCutterとFushKnifeを追加することを発表しました。 これらの機器は、互換性のある内視鏡と併用するように設計されており、消化管における効果的な内視鏡的粘膜下層剥離術(ESD)の実施を支援します。

- 2023年5月、オリンパスは、新しいEVIS X1内視鏡システムと、上部消化管用GIF-1100消化管ビデオスコープ、下部消化管用CF-HQ1100DL/I大腸ビデオスコープの2つの互換性のある消化管内視鏡について、FDAの認可を取得しました。

消化管(GI)内視鏡デバイスの市場区分

製品別(2021年~2033年)

- 消化器内視鏡

- 消化器内視鏡画像化システム

- 消化器内視鏡画像化コンポーネント

- 消化器内視鏡手術用機器

エンドユーザー別(2021年~2033年)

- 病院

- 外来手術センター

- その他エンドユーザー

流通チャネル別(2021年~2033年)

- 直接チャネル

- ディストリビューター

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界における消化器(GI)内視鏡機器の市場規模分析

- 世界における消化器(GI)内視鏡機器の市場紹介

- 製品別

- 紹介

- 製品別金額別

- GI内視鏡

- 金額別

- GI内視鏡画像化システム

- 金額別

- GI内視鏡画像化コンポーネント

- 金額別

- GI手術用機器

- 金額別

- 紹介

- エンドユーザー別

- 市場概要

- エンドユーザー別

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他エンドユーザー

- 金額別

- 市場概要

- 流通チャネル別

- 市場概要

- 流通チャネル別

- 金額別

- 代理店

- 金額別

- 北米市場分析

- 市場概要

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の消化器(GI)内視鏡用機器市場規模・シェア・動向分析レポート(2025-2033):GI内視鏡、GI内視鏡用画像処理装置、GI内視鏡用画像処理コンポーネント、GI外科手術用機器

• レポートコード:SRMD54822DR ▷ お問い合わせ(見積依頼・ご注文・質問)