| • レポートコード:SRAT56948DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

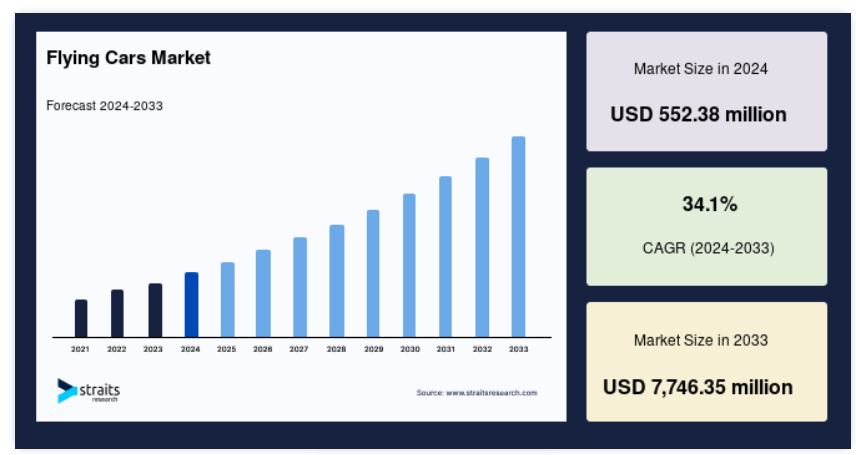

世界の空飛ぶ車市場規模は、2024年には5億5,238万米ドル相当でしたが、2025年には7億4,074万米ドル相当、2033年には77億4,635万米ドル相当に達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は34.1%で成長すると見込まれています。

空飛ぶ車は、地上と空中の両方で走行可能なハイブリッド車であり、渋滞緩和と移動時間の短縮により都市交通に革命をもたらすことを目的として設計されています。これらの車両は垂直離着陸(VTOL)技術を搭載しており、従来型の滑走路を必要とせずに都市環境で機能することができます。電気推進、自律航法、軽量素材の進歩により、空飛ぶ車の開発が加速しており、複数の企業が将来の展開に向けてプロトタイプの試験を行っています。規制やインフラに関する課題は残っているものの、空飛ぶ車は、従来の道路車両よりも高速で効率的、そして潜在的にエコフレンドリーな代替手段を提供することで、個人および商業輸送を変革する可能性を秘めています。

レポート目次

世界市場は、都市部の交通渋滞の深刻化により目覚ましい成長を遂げており、新たな交通手段への需要が高まっています。都市が人口過密となり、道路網が飽和状態になる中、空飛ぶ車は都市部の渋滞緩和に有効なソリューションです。従来の道路交通を回避できる可能性があるため、移動パターンが変化し、毎日の通勤がより生産的になる可能性があります。また、一部の設計では電気またはハイブリッドの動力システムを採用し、二酸化炭素排出量を削減しているため、環境問題も空飛ぶ車の利用を後押ししています。持続可能性が国際的な優先事項となっている中、各国政府や民間企業はよりクリーンな交通手段に投資しています。空飛ぶ車は、気候変動や大気汚染と戦う世界的な取り組みに歩調を合わせながら、より環境にやさしい移動手段への重要な要素となる可能性があります。

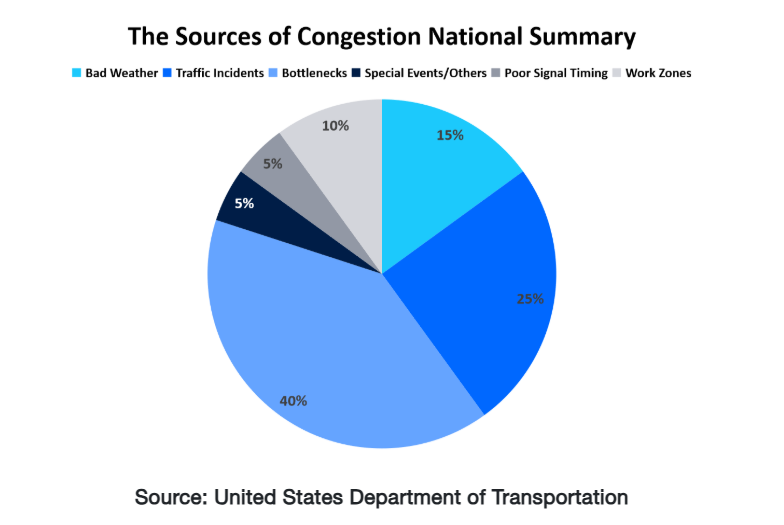

以下のグラフは、道路の交通渋滞を引き起こす原因の割合を示しています。交通渋滞を引き起こす問題が深刻化するにつれ、消費者は従来型の車から空飛ぶ車へと移行すると予想されています。インテリジェントなモビリティプロジェクトに対する政府の支援も、空飛ぶ車産業の重要な推進要因となっています。ほとんどの国では、空飛ぶ車を既存の交通網に組み込むための規制やインフラの整備に取り組んでいます。航空交通管理、バーティポート、パイロットの訓練プログラムへの投資は増加しており、今後数年で空飛ぶ車を新たな日常的な交通手段とするという確固たる意思を示しています。

最新の市場動向

アーバン・エア・モビリティ(UAM)の進歩

アーバン・エア・モビリティ(UAM)の開発は、高度な通信機能とデータ分析機能を採用することで、空飛ぶクルマ産業を大きく変えつつあります。これらの機能により、航空交通管理の意思決定やルート計画を支援するためのリアルタイムのデータ収集と分析が可能になります。例えば、NASAのUAM市場調査では、米国における空港シャトルとエアタクシーの運航市場規模は5000億ドルに達すると予測されています。同様に、欧州航空安全機関(EASA)は2030年までに90,000の雇用が創出されると予測しており、EUは42億ユーロの価値を持つ世界UAM市場の31%のシェアを占めています。この拡大に向けて、連邦航空局(FAA)は「アーバン・エア・モビリティ(UAM)コンセプト・オブ・オペレーション2.0」を公表し、UAMを国家の航空システムに統合する計画を明記しています。政府機関と産業関係者のこうした共同活動は、空飛ぶクルマと現在のあらゆる交通インフラの円滑な相互接続に不可欠です。

電動垂直離着陸(eVTOL)航空機の採用

電動垂直離着陸(eVTOL)航空機は都市交通を変えつつあります。 その迅速な離陸とエコフレンドリーな性能は、交通渋滞、排気ガス、騒音公害の減少に役立つでしょう。全米ビジネス航空協会(National Business Aviation Association)のような産業団体や、米国連邦航空局(U.S. Federal Aviation Administration)や欧州連合航空安全機関(European Union Aviation Safety Agency)のような政府機関が積極的に規制政策を策定していることもあり、空飛ぶクルマのグローバル市場は成長の機運にあります。 特に、中国民間航空局(CAAC)がEHang社のEH216-Sモデルに生産証明書を発行したことで、商業展開への道が開かれました。 これらの出来事は、アーバン・エア・モビリティ(UAM)の未来を推進する勢いが増し、グローバルな協力体制が整いつつあることを示しています。

世界的な空飛ぶクルマ市場の成長要因

都市部の交通渋滞の増加と効率的な交通手段への需要の高まり

都市人口の増加に伴い交通渋滞が深刻化し、新たな交通手段へのニーズが高まっています。 交通渋滞を避けて空を飛び、従来の道路移動の現実的な代替手段となるのが、都市型エアタクシーです。 連邦航空局(FAA)や欧州航空安全機関(EASA)などの規制当局は、車両を安全に統合するシステムを構築しています。垂直飛行協会(VFS)やアーバン・エア・モビリティ・コンソーシアム(UAMC)などの産業団体は、研究や標準化活動を推進しています。多額の投資、有利な政策、そしてグローバルな協力体制により、市場は拡大の瀬戸際にあり、都市のモビリティに革命をもたらし、移動時間を短縮し、道路網の負担を軽減することが期待されています。

さらに、自律システムや電気駆動の開発により空飛ぶクルマが現実のものとなり、世界的な市場拡大を推進しています。連邦航空局(FAA)と欧州航空安全庁(EASA)は、これらの新世代の乗り物の認定に関するガイドラインを定め、安全性と信頼性の向上に向けた基盤を整えました。世界中の政府は、空飛ぶ車を都市の空中交通システムに組み込むための規制を策定しており、個人やビジネスでの利用をさらに促進するでしょう。これらの技術は、低騒音、低排出、高効率を保証し、世界的に未来のモビリティに革命をもたらします。

市場の抑制要因

高い開発コストと規制上の課題

空飛ぶクルマの開発には、研究、エンジニアリング、プロトタイピング、厳格な安全性テストなどへの多額の投資が必要です。世界中の企業や政府機関は、電気垂直離着陸機(eVTOL)に焦点を当てた次世代航空輸送の近代化に数十億ドルを投じています。材料開発、バッテリー技術、AI駆動の飛行システム、およびバーティポートや充電ステーションなどのインフラに関連する費用が、さらなる出費を押し上げています。

規制上のハードルがさらなる複雑さを加えています。連邦航空局(FAA)と欧州航空安全機関(EASA)は、eVTOLの認証、航空空域の統合、パイロットの訓練を管理するための詳細な枠組みを策定しています。当局が乗客の安全、サイバーセキュリティ、既存の航空法への準拠を優先しているため、規制の状況は依然として厳しいままです。

- 例えば、FAAは空飛ぶクルマとアーバン・エア・モビリティ(UAM)に関する認証とインフラ整備の費用が2030年までに200億ドルを超えると推定しています。同様に、NASAの先進航空機(AAM)プログラムは、eVTOLの都市環境への安全な統合を加速させるために5億ドル以上の資金提供を受けています。

こうした厳しい安全基準、高い投資要件、複雑な空域管理に関する懸念は、空飛ぶ車の商業化と普及を大幅に遅らせ、規制当局の承認が産業拡大の大きなボトルネックとなっています。

市場機会

新興経済圏への拡大

空飛ぶ車の市場は拡大の機が熟しており、特に急速な都市化により革新的な移動ソリューションが急務となっている発展途上国において、その傾向が顕著です。インド、インドネシア、ブラジルなど人口密度が高く深刻な交通渋滞に悩む国々では、都市部の交通渋滞緩和策として空飛ぶ車の導入を積極的に検討しています。 政府や民間企業は、eVTOLネットワークを公共交通システムに統合するスマートシティプロジェクトなど、エアモビリティインフラへの投資を行っています。 アーバン・エア・モビリティ(UAM)の取り組みでは、専用航空路、バーティポート、自律型航空管制システムの確立に重点が置かれています。

- 例えば、NASAとFAAは、中心的な大都市圏では最大100のバーティポートを設置してeVTOLの運用に対応できると予測しています。同様に、世界経済フォーラムは、2040年までにアーバン・エア・モビリティが世界全体で1兆ドル以上の経済効果をもたらす可能性があると推定しています。

さらに、投資の増加に伴い、eVTOL技術を都市交通の枠組みに統合することで、交通手段に革命が起こり、従来型の地上交通システムよりも高速で効率的かつ環境にやさしい代替手段が提供されることが期待されています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米は、その先進技術とそれを支える規制枠組みにより、空飛ぶクルマの世界市場をリードしています。2023年には、米国連邦航空局(FAA)が200件以上のアーバン・エア・モビリティ(UAM)試験プログラムを承認し、米国運輸省(DOT)は先進的なeVTOLイニシアティブに3億ドル以上を投資しました。垂直飛行協会(VFS)などの産業団体によると、北米での運用は世界的な飛行試験の約45%を占めています。 Joby AviationやArcher Aviationなどの大手企業は150回以上の試験飛行を実施しており、この地域が革新的な交通ソリューションを早期かつ積極的に採用していることを裏付けています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域では、都市化の加速と交通渋滞の深刻化を背景に、空飛ぶクルマの世界市場が急速に拡大しています。最近の報告によると、中国は2030年までに10万台以上のeVTOL車両を配備する計画であり、政府によるアーバン・エア・モビリティ(UAM)プロジェクトへの投資額は5億ドルを超える見込みです。一方、日本はスマートシティ開発を支援するパイロットプログラムに約2億ドルを拠出することを決定しています。産業団体は、この地域における年間成長率を約35%と予測しています。こうした確固とした財政的コミットメントと積極的な規制措置により、都市交通は変貌を遂げ、アジア太平洋地域は空飛ぶクルマのダイナミックで急速に成長するハブとして位置づけられるでしょう。

各国の洞察

- 米国:米国には、Joby Aviation、ボーイング、Archer AviationといったeVTOLの主要なパイオニア企業が存在します。米国は空飛ぶクルマのイノベーションの重要なハブです。連邦航空局(FAA)は、アーバン・エア・モビリティ(UAM)のための航空交通管理ソリューションを積極的に開発しており、大規模な商業化への道筋をつけています。 米国空軍の「アジリティ・プライム」プログラムでは、軍事および商業利用を目的としたeVTOL技術への投資を行っています。 また、ユナイテッド航空は、2026年までに都市間エアタクシーサービスを目標に、eVTOL航空機の事前予約を発表しました。

- 中国:急速な都市化と政府支援のインフラプロジェクトにより、中国は2030年までに10万台の空飛ぶクルマを導入し、上海や北京などの大都市の交通渋滞を緩和する計画です。中国の大手eVTOLメーカーであるEHangは、中国民間航空局(CAAC)から生産証明を取得し、自律型エアタクシーの商業展開を加速させています。

- 日本:日本政府は、世界的な主要イベントに先立ち、技術的リーダーシップを示すために空飛ぶ車の実用化を推進しています。SkyDriveやCartivatorなどの企業は、2025年の大阪万博中にエアタクシーサービスを開始する計画で、eVTOLソリューションの開発に取り組んでいます。

- ドイツ:航空産業が盛んで政府の支援も受けているドイツは、eVTOLのイノベーションをリードしています。リリウムとヴォロコプターは欧州の航空機動力プロジェクトの最前線にあり、リリウムは高速地域eVTOLネットワークへの多額の投資を確保しています。

- 英国:英国は、持続可能な交通への取り組みの一環として、空飛ぶクルマの運用をサポートするインフラに投資しています。 垂直離着陸機メーカーのVertical Aerospaceが先頭に立ち、英国政府は、コヴェントリーに世界初の運用用バーティポートを建設し、商業用eVTOLフライトをサポートしています。

- フランス:フランスは、世界的なスポーツイベントに備え、航空機動ソリューションを積極的に推進しています。エアバスのシティエアバス・ネクストジェン・プロジェクトでは、2024年のパリ・オリンピックでeVTOLサービスのデモンストレーションを行う予定であり、未来型交通へのフランスの取り組みを強調しています。

- カナダ:カナダの広大な地理と地域間のつながりを重視する姿勢から、eVTOLソリューションは特に魅力的です。ホライゾン・エアクラフト社はハイブリッドeVTOLの開発を進めており、カナダの航空当局はアーバン・エア・モビリティ(UAM)を可能にするための規制枠組みの策定に取り組んでいます。

- ブラジル:ブラジルの都市人口の増加とサンパウロなどの都市の深刻な交通渋滞により、空飛ぶ車の需要が高まっています。エンブラエルの子会社であるイヴ・エアモビリティ社は、都市環境に適したeVTOLソリューションの開発を進めており、ラテンアメリカ全域への展開を計画しています。

セグメンテーション分析

推進の種類別

電気飛行車が世界市場を独占しているのは、持続可能で運用コストが削減できるからです。NASAは、電気推進により従来のシステムと比較して排出量を25%削減できると示唆しており、FAAは運用コストが30%削減できると推定しています。世界的な団体は、環境にやさしいeVTOLの運用に対応するために、主要都市に100以上の専門のバーティポートが必要になると推定しています。

運用形態別

有人飛行車セグメントが市場を独占し、最大の市場シェアを占めました。 有人操縦のeVTOLが運用をリードし、安全性とコンプライアンスが保証されています。 数値によると、FAA認定のeVTOLの85%が有人操縦です。 自律型は今後5年間で40%拡大する見込みです。 産業団体は、2020年以降、投資が50%増加したと報告しており、これは世界的な空飛ぶ車の状況が劇的に変化していることを示しています。

技術の種類別

ローター式の空飛ぶ車セグメントが市場を支配し、最大の市場収益を記録しました。ドローンやヘリコプターのようなローター式の空飛ぶ車は、垂直離着陸に適しており、密集した都市環境では特に重要です。FAAの統計によると、その設計により運用の柔軟性が95%も向上し、政府の報告書では、必要な着陸スペースが40%削減されることが示されています。欧州の規制当局は、2030年までにローター式のeVTOLが都市部での運航の60%を占めると推定しています

座席数別

2人乗りの空飛ぶクルマセグメントが市場を独占し、最大の市場シェアを占めました。 2人乗りは、シンプルさと重量のバランスを考慮した最も一般的な設計です。 FAAの記録によると、認証された個人用eVTOLのほぼ70%が2人乗りです。 業界団体は、この設計により、大型設計よりも生産とメンテナンスが20%削減され、都市部の通勤に最適であると主張しています。 この設計は、産業統計によると、依然として世界的に市場で人気があります。

用途別

エアタクシーサービス分野が市場を独占し、最大の市場収益を上げました。エアタクシーサービスは、オンデマンドの都市型航空輸送を提供するよう設計された空飛ぶ車の重要な用途です。FAAによる政府の推計では、エアタクシーは混雑した都市部での通勤時間を50%短縮できる可能性があるとしています。業界団体は、1,200機以上のeVTOLが高速道路の車線1本分の容量を代替し、地上交通を大幅に緩和し、接続性を向上させると予測しています。この技術革新は、都市のモビリティを一変させます。

航続距離別

短距離(50マイル以下)セグメントが市場を独占し、最大の市場シェアを獲得しました。短距離飛行車が最も人気があり、都市内の移動用に設計され、都市の交通渋滞を緩和します。政府機関は、これらの車は通常20マイル圏内を飛行し、移動時間を最大40%短縮できるとしています。 協会は、都市部のeVTOLの80%が短距離ルートに配備され、大都市の日常的な交通手段として効率的で手頃な価格のソリューションを提供すると予測しています。 この新しいアプローチは都市部の移動を変えつつあります。

バッテリーおよび燃料の種類別

リチウムイオン電池を搭載した空飛ぶクルマのセグメントが市場を独占し、最大の市場収益を上げています。 エネルギー密度と成熟度の高さから、リチウムイオン電池は空飛ぶクルマのエネルギー源として好まれています。政府の研究では、リチウムイオン技術は年間20%のエネルギー増加で90%の信頼性を維持していることが示されています。リチウムイオン電池を搭載したeVTOLは、排出量を25%削減できることが証明されており、国際市場および電気駆動システムにおける優位性が裏付けられています。

エンドユーザー産業別

モビリティおよびライドシェアリング企業は、空飛ぶ車の普及を牽引しており、都市交通に革命をもたらすことが期待されています。政府の公式統計によると、空飛ぶライドシェアリングは通勤時の移動時間を30%短縮し、交通渋滞を25%削減できるとされています。業界団体は、ライドシェアリング用eVTOLが新しいアーバン・エア・モビリティ(UAM)の70%を占めると予測しており、世界的に経済的および環境的な利益をもたらし、都市生活を形作ると考えられています。

企業別市場シェア

主要な市場プレイヤーは、高度な空飛ぶクルマ技術に投資し、コラボレーション、買収、パートナーシップなどの戦略を追求することで、製品を強化し、市場での存在感を高めています。

企業:空飛ぶクルマ市場の新興企業

ニューロモーフィック・ビジョン・システムにおける革新的な技術開発企業であるPropheseeは、空飛ぶ車市場における主要なプレーヤーとして台頭しています。 同社の高度なイベントベースのビジョン技術は、空飛ぶ車のリアルタイムナビゲーションと安全性に不可欠な高速かつ低遅延のセンシング機能を提供します。 環境を正確に認識できるPropheseeのソリューションは、次世代の空中移動プラットフォームの運用効率と安全性の向上に貢献します。

空飛ぶクルマ市場における主要企業の一覧

-

- AeroMobil

- Airbus Group SE

- Alef Aeronautics, Inc.

- Archer Aviation Inc.

- ASKA by NFT, Inc.

- Boeing

- Cartivator

- EHang

- Joby Aviation

- Lilium GmbH

- PAL-V International B.V.

- Samson Sky

- SkyDrive Inc.

- Urban Aeronautics

- Volocopter GmbH

アナリストの意見

当社のアナリストの見解によると、急速な技術進歩、規制面のサポート、都市におけるモビリティの課題の増加を背景に、世界的な空飛ぶクルマ市場は飛躍的な成長の時期を迎えています。 電気システムと自律システムの統合、そしてアーバン・エア・モビリティ(UAM)に向けた政府の取り組みが相まって、空飛ぶクルマの商業化が加速しています。 しかし、開発コストの高さ、規制面のハードル、インフラの準備状況といった課題は、大量導入の大きな障壁となっています。こうした課題にもかかわらず、大手企業や新興企業は革新を続け、多額の投資を呼び込み、戦略的パートナーシップを構築しています。市場が成熟するにつれ、持続可能で拡張可能な空飛ぶクルマのエコシステムを形成するには、民間企業と規制当局との協力が不可欠となります。

空飛ぶクルマの市場区分

推進方式別(2021年~2033年

- 電気式空飛ぶクルマ

- ハイブリッド式空飛ぶクルマ

- 従来の燃料式空飛ぶクルマ

操縦方法別(2021年~2033年)

- 有人飛行車

- 自律飛行車

- リモコン飛行車

技術の種類別(2021年~2033年)

- 固定翼飛行車

- 回転翼飛行車

- 傾斜翼/傾斜回転翼飛行車

- ダクトファン飛行車

座席数別(2021年~2033年)

- 1人乗り飛行車

- 2人乗り飛行車

- 4人乗り飛行車

- 多人数乗り飛行車

用途別(2021年~2033年)

- 個人輸送

- エアタクシーサービス

- 救急医療サービス(EMS)および救急車ドローン

- 軍事および防衛用途

- 貨物および貨物輸送

- 娯楽および観光

目次

エグゼクティブサマリー

調査範囲と区分

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界における空飛ぶクルマの市場規模分析

- 世界における空飛ぶクルマの市場紹介

- 推進タイプ別

- 紹介

- 推進タイプ別金額別

- 電気式空飛ぶクルマ

- 金額別

- ハイブリッド式空飛ぶクルマ

- 金額別

- 従来型燃料式空飛ぶクルマ

- 金額別

- 紹介

- 運転モード別

- 紹介

- 運転モード別金額別

- 有人式空飛ぶクルマ

- 金額別

- 自律型飛行車

- 金額別

- 遠隔操作型飛行車

- 金額別

- 紹介

- 技術の種類別

- 導入

- 技術の種類別金額別

- 固定翼飛行車

- 金額別

- 回転翼飛行車

- 金額別

- 傾斜翼/傾斜回転翼飛行車

- 金額別

- ダクトファン飛行車

- 金額別

- 導入

- 座席数別

- 導入

- 座席数別金額別

- 1人乗り飛行車

- 金額別

- 2人乗り飛行車

- 金額別

- 4人乗り飛行車

- 金額別

- 多人数乗り飛行車

- 金額別

- 導入

- 用途別

- はじめに

- 用途別金額別

- 個人輸送

- 金額別

- エアタクシーサービス

- 金額別

- 救急医療サービス(EMS)および救急車ドローン

- 金額別

- 軍事および防衛用途

- 金額別

- 貨物および貨物輸送

- 金額別

- 娯楽および観光

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の空飛ぶ車市場規模・シェア・動向分析レポート(2025-2033):電動型飛行車、ハイブリッド型飛行車、従来型燃料飛行車

• レポートコード:SRAT56948DR ▷ お問い合わせ(見積依頼・ご注文・質問)