| • レポートコード:SRSE2385DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

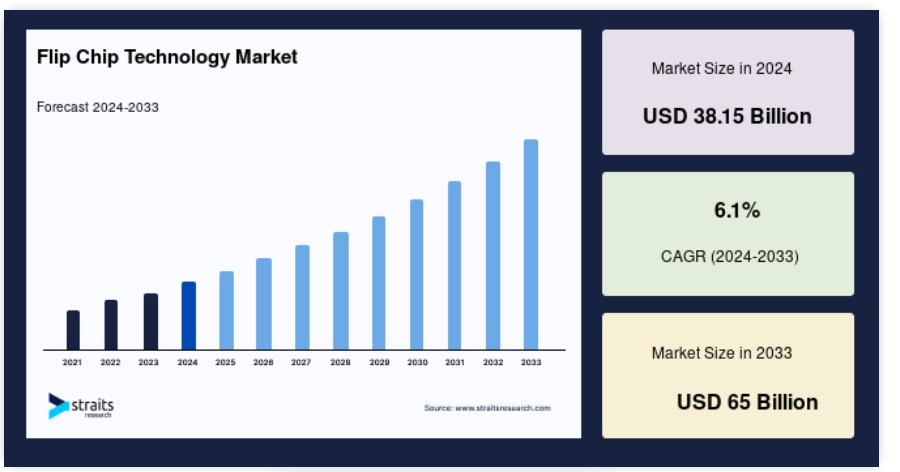

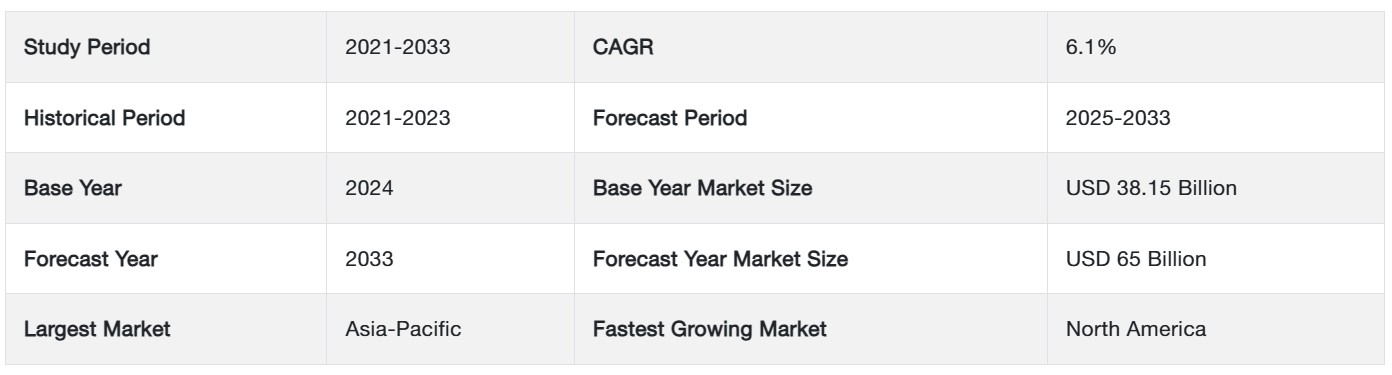

グローバルなフリップチップ技術市場規模は、2024年には381.5億米ドルと評価され、2025年には404.8億米ドル、2033年には650億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGR(年平均成長率)は6.1%で成長すると見込まれています。

フリップチップは、ダイレクトチップアタッチとも呼ばれ、ボンディングパッド側を下にして半導体ダイを基板またはキャリアに実装する手法です。フリップチップパッケージ技術は30~40年前から存在しており、高ピン数および高性能パッケージ要件へのソリューションとして誕生しました。当初、フリップチップパッケージの用途の大半は、従来のワイヤボンドBGAパッケージでは適切に処理できない可能性がある高ピン数SoC向けでした。また、一部のSoCには高速インターフェース(RFを含む)が搭載されており、ワイヤボンディングでは高インダクタンスにより対応できない可能性がありました。フリップチップボンディングには、他の接続技術と比較していくつかの利点があります。フリップチップボンディングではダイ表面全体を接続に使用できるため、I/O数を増やすことができます。ワイヤボンディングと比較して接続経路が短いため、デバイスの速度を向上させることができます。

フリップチップは、C4(Controlled Collapse Chip Connection)とも呼ばれ、ウェハー表面のチップパッド上に導電性バンプを蒸着することから始まる半導体実装技術です。電子業界におけるフリップチップの使用が増えているのは、コストが安い、パッケージング密度が高い、回路の信頼性が高い、コンパクトなサイズなど、多くの利点があるためです。したがって、世界中でスマート電子機器の需要が増加していることは、予測期間における世界的なフリップチップ市場の成長を大きく促進する要因となるでしょう。ゲーム用チップはゲーム機やパソコンのグラフィックカードで使用されているため、現実世界のゲームが世界的なフリップチップ市場の発展を促進すると予測されています。

フリップチップ技術市場の成長要因

マイクロエレクトロニクスデバイスにおける回路の小型化ニーズとワイヤボンディングに対する優位性

マイクロエレクトロニクスデバイスにおけるフリップチップの採用は、電子デバイスの小型化、電気効率の向上、消費電力の削減に対する需要の高まりによって促進されています。 フリップチップは、高周波で動作する電気機器の性能を向上させるため、マイクロ波や超音波の分野でますます使用されるようになっています。 フリップチップ市場は、競合他社よりも使用スペースが少なく、低インダクタンスと優れた総合システム効率を実現しています。電気機器におけるフリップチップの広範な使用は、これらの特性によって促進されています。さらに、予測期間中には、世界市場における主要企業の継続中の研究開発プロジェクトがフリップチップ市場に新たな成長機会をもたらすことが予想されます。

フリップチップは、小型、頑丈な構造、効率性の向上、手頃な価格での高周波アプリケーションのサポート能力など、その品質の向上により、ワイヤボンディングパッケージングを徐々に置き換えています。ワイヤボンディングは現在、パッケージング業界でますます一般的になりつつあります。フリップチップは、より優れたI/O機能、優れた熱および電気効率、そしてさまざまな性能要件に対応する基板適応性など、その優れた特性により、ワイヤボンディング技術に取って代わろうとしています。その結果、フリップチップ市場は今後急速に成長すると予測されています。これらの基準により、フリップチップは携帯電話、PCプロセッサ、ゲーム機などの製品でワイヤボンディング技術に取って代わるよう推し進められてきました。さらに、最新の機器におけるフリップチップの使用が急増しているため、フリップチップ市場の成長は間もなく加速するものと予想されます。

抑制要因

高コスト

フリップチップ技術は、電気的および熱的効率の向上、性能ニーズの変化に対応する基板の柔軟性、最高のI/O機能といった利点があるにもかかわらず、費用対効果の高いパッケージングソリューションであるとは言えません。 生産およびパッケージングのコスト増により、顧客はもはやフリップチップパッケージを導入することができません。コスト増は、ウェハー製造における再パッシベーションや再配線から、基板ベンダーの高機能マルチレイヤー有機ビルドアップ基板に至るまで、プロセス全体にわたって見られます。 組み立てコストにより、フリップチップパッケージは手が出ない選択肢となっています。 これらのチップは、非常に複雑な小型サイズとアーキテクチャであるため、生産後にI/Oポートの数を変更することができません。 その結果、これらの要因が相まって市場の拡大を妨げています。

市場機会

現実世界でのゲームの人気

フリップチップ技術は、パソコンやゲーム機で使用されるグラフィックカードのプロセッサに統合されているため、現実世界でのゲームの人気が世界的に高まるにつれ、フリップチップ技術市場も発展すると予測されています。インテルやAMDなどの大手メーカーは、これらのチップの進歩を目指し、集中的な研究開発に多額の資金を投じています。さらに、フリップチップはスマートフォンに搭載されているセンサーにも組み込まれています。これにより、スマートフォンの動きに合わせてグラフィックが調整されるため、よりリアルなゲーム体験が可能になります。

評価期間中、これらのプロセッサやセンサーの需要増加により、フリップチップ技術市場は拡大するでしょう。この技術により、デバイス間のデータ転送周波数を高めることができます。フリップチップの接続はバンプを介して確立されるため、長さが短くなり、電気効率が向上するからです。今後数年間、高周波マイクロ波、高速携帯機器、超音波周波数活動に対する需要の高まりが、世界的なフリップチップ技術市場の成長要因となるでしょう。

地域別洞察

アジア太平洋地域は、CAGR 5.29%を誇る主要地域です

アジア太平洋地域が市場を牽引し、中国と台湾が地域市場で大きなシェアを占めるでしょう。台湾が最大の市場シェアを占め、予測期間中に年平均成長率5.29%で拡大するでしょう。フリップチップ技術は、メインフレームコンピュータ、時計、携帯電話、ディスクドライブ、補聴器、LCD、携帯通信機器など、幅広い用途で使用されています。台湾と日本は、市場関連の協力関係を強化するために提携しました。台湾積体電路製造(TSMC)社は、日本での半導体工場の設立が承認されました。フリップチップの進歩は、台湾の半導体産業の成長によってさらに促進されています。半導体開発の進歩により、以前は想像もできなかったような、さまざまなトランジスタ数や機能を持つフリップチップが、台湾市場で入手可能になり、多様な用途のニーズに応えることができるようになりました。

中国は、年平均成長率(CAGR)8%で拡大する見込みです。 フリップチップは、3つの重要な集積チップボンディング技術の1つであり、チップの全面を基板に接続して、I/Oの数を大幅に増やすことができます。 フリップチップ技術は、製品のコスト、性能、高密度実装にメリットをもたらします。 その結果、多くの業界で徐々に一般的になってきています。多くの中国企業が実際のパッケージングおよび組み立て作業を行っています。これらの企業は主に江蘇省、広東省、上海市に所在しています。IC部品の需要が高く、より高度な統合を可能にする革新的なパッケージングソリューションの採用につながっているため、中国のパッケージング部門は拡大すると予測されています。中国は政府の支援政策を活用してチップ部門の成長を目指しています。

北米は最も急速に成長している地域です

北米は予測期間中に大幅な成長を示すでしょう。米国はフリップチップ技術の主要な消費者であり、半導体業界、特に電子設計自動化(EDA)、コア知的財産(IP)、チップ設計、先進的な生産設備などの研究開発活動における伝統的な先駆者でもあります。ビジネスモデルおよびサブ製品別では、米国を拠点とする半導体企業が市場をリードしていますが、特にビジネスモデルのサブセグメントでは、米国の業界はアジアの競合他社に遅れをとっています。米国は研究開発活動ではリードしているものの、資本支出や労働集約型セクターでは遅れをとっています。過去10年間、チップ製造の平均的なペースは、米国よりも世界全体の方が5倍速いペースで増加しています。これは、各国が半導体生産を奨励するために大幅なインセンティブパッケージを実施していることが一因です。

セグメンテーション分析

ウェハバンププロセス別

世界のフリップチップ技術市場は、銅ピラー、錫鉛共晶はんだ、鉛フリーはんだ、金スタッドバンプで構成されています。銅ピラーセクションは、予測期間にわたって年平均成長率(CAGR)6.81%で拡大し、最大の市場シェアを維持すると予測されています。銅ピラー技術市場セグメントは、現在のフリップチップデバイスのシリコンフィーチャサイズの縮小、モバイルデバイスのフォームファクター、その他の技術的制約に対処するソリューションとして増加しています。銅ピラー技術は第一層接続として使用されます。この市場区分は、従来の半田バンプよりも接合径とスタンドオフ高の制御性に優れた銅ピラー技術によって牽引されています。これにより、より狭いピッチの接合の構築が可能になります。狭ピッチ化に加え、銅ピラーには電気的性能の向上など、この市場区分を後押しする他の利点もあります。

鉛フリーはんだのセクションは、第2位の市場シェアを維持するでしょう。鉛はんだは危険であるため、世界中のいくつかの政府が鉛はんだの代替の必要性を強調しています。推定によると、これが鉛フリーはんだ市場を後押しするでしょう。鉛フリーはんだの組成は、鉛を含むはんだの構造とは異なります。鉛フリーはんだは主に銅、スズ、銀(SAC)で構成されています。鉛フリーはんだは融点が比較的低いので、温度負荷の変化ははんだ接合部の特性に大きな影響を与えます。

パッケージング技術によって

BGA(2.1D/2.5D/3D)セクションは、予測期間にわたって年平均成長率(CAGR)6.7%で成長し、最大の市場シェアを維持すると予測されています。BGA(ボール・グリッド・アレイ)と呼ばれる表面実装パッケージは、WiFiチップ、FPGA、マイクロプロセッサなどの集積回路を実装するために電気製品で使用されています。この分野は、低コスト、大量生産能力、設計の柔軟性、電気/熱/機械性能といった認識され、実証済みの利点により、標準的な電子機器の大部分に対応できる集積回路用のボール・グリッド・アレイパッケージによって牽引されています。

CSPセクションは、第2位の市場シェアを占めるでしょう。チップスケールパッケージ(CSP)が提供する利点(小型化(フットプリントおよび厚みの縮小)、軽量化、比較的容易な組み立て、総生産コストの削減、電気的性能の向上など)により、市場は拡大しています。CSPのフットプリントを変更することなく、インターポーザーアーキテクチャでより小型のダイサイズをサポートできるため、CSPはダイサイズの変更にも対応できます。

エンドユーザー別

グローバルフリップチップ技術市場は、軍事・防衛、医療・ヘルスケア、産業部門、自動車、家電、通信の各分野で構成されています。家電部門は、予測期間にわたって年平均成長率(CAGR)4.51%で成長し、最大のシェアを維持する見通しです。注目すべきは、フリップチップ製品が、小型化・軽量化、機能統合、コスト削減、市場投入までの時間短縮を目的として、最先端の家電製品メーカーによって使用されていることです。フリップチップ実装は、インテルのPentiumやAMDのAthlonのような高出力ICデバイスでは標準となっています。I/Oの分配、電力要件の管理、高速信号用の最高品質の電気チャネルの提供が可能です。フリップチップアタッチメント技術は、最も手頃な価格であると主張しています。これらの要因により、マルチチップパッケージ用の基板にフリップチップを取り付けることが業界で一般的になりつつあります。

電気通信部門は、市場シェア第2位を占めるでしょう。小型のフォームファクターと、状況によっては高速であることから、フリップチップパッケージングは携帯電話などの用途で頻繁に必要とされています。フリップチップ技術は、現在では不可欠であり、ネットワーク、電気通信、複雑なコンピューティング用途で頻繁に必要とされています。FCBGAパッケージングは、最も先進的な設計で使用されると予想されています。

フリップチップ技術市場における主要企業の一覧

- Amkor Technology Inc.

- UTAC Holdings Ltd

- Taiwan Semiconductor Manufacturing Company Limited

- Chipboard Technology Corporation

- TF AMD Microelectronics Sdn Bhd

- Jiangsu Changjiang Electronics Technology Co. Ltd

- Powertech Technology Inc.

- ASE Industrial Holding Ltd

フリップチップ技術市場のセグメンテーション

ウェハバンププロセス別(2021年~2033年

- 銅ピラー

- 錫鉛共晶はんだ

- 鉛フリーはんだ

- 金スタッドバンプ

パッケージング技術別(2021年~2033年)

- BGA(2.1D/2.5D/3D

- CSP

エンドユーザー別(2021年~2033年)

- 軍事・防衛

- 医療・ヘルスケア

- 産業部門

- 自動車

- 民生用電子機器

- 電気通信

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルフリップチップ技術市場規模の分析

- グローバルフリップチップ技術市場の紹介

- ウェハバンププロセス別

- 紹介

- ウェハバンププロセス別金額

- 銅ピラー

- 金額別

- 錫鉛共晶はんだ

- 金額別

- 鉛フリーはんだ

- 金額別

- 金スタッドバンプ

- 金額別

- 紹介

- パッケージング技術別

- 概要

- パッケージング技術別金額別

- BGA(2.1D/2.5D/3D

- 金額別

- CSP

- 金額別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー別金額別

- 軍事および防衛

- 金額別

- 医療およびヘルスケア

- 金額別

- 産業分野別

- 金額別

- 自動車

- 金額別

- 家電

- 金額別

- 電気通信

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のフリップチップ技術市場規模・シェア・動向分析レポート(2025-2033):銅ピラー、錫鉛共晶はんだ、鉛フリーはんだ、金スタッドバンプ

• レポートコード:SRSE2385DR ▷ お問い合わせ(見積依頼・ご注文・質問)