| • レポートコード:SRMD57023DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

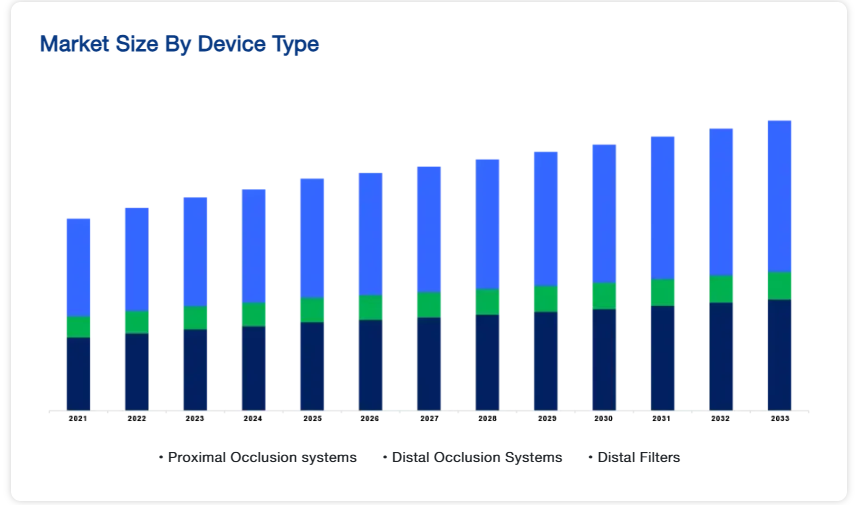

塞栓保護デバイス市場の規模は、2024年には7億2749万米ドルと評価され、2025年には7億9687万米ドルから成長し、2033年には13億5196万米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは6.82%です。

塞栓保護デバイス(EPD)市場は、心血管疾患、神経血管疾患、末梢血管疾患の増加、技術の進歩、低侵襲処置の選択肢の増加などの要因により、著しい成長を遂げています。これらのデバイスは、処置中に発生する塞栓性残屑を捕捉・除去することで処置の安全性を向上させ、脳卒中などの合併症のリスクを低減する上で重要な役割を果たします。

心血管疾患の分野では、頸動脈ステント留置術、経カテーテル大動脈弁置換術(TAVR)、冠動脈インターベンションなどの処置の際に、塞栓保護デバイスが一般的に使用されています。 弁膜症の治療のための低侵襲処置であるTAVRは、特にこれらのデバイスから恩恵を受けており、塞栓粒子が重要な部位に到達するのを防ぐことで、脳卒中やその他の合併症のリスクを低減するのに役立っています。

レポート目次

同様に、虚血性脳卒中や一過性脳虚血発作(TIA)などの神経血管疾患を持つ患者では、TAVR中に脳虚血障害を防ぐために、脳塞栓保護デバイス(CEPD)が使用されます。このデバイスは塞栓粒子を捕捉し、処置中に脳が潜在的な危険から確実に保護されるようにします。

- 2024年6月に米国心臓協会が発表した最近の研究では、TAVR患者414,649人のうち12.9%が塞栓保護デバイスによる治療を受けていたことが分かりました。この結果は、EPDを使用した患者は使用しなかった患者と比較して、重度の脳卒中リスクが低いことを示しており、患者の治療結果を向上させる上でこれらのデバイスの重要性を強調しています。

塞栓保護デバイスは、現代のインターベンショナル・カーディオロジーおよび血管外科においてますます不可欠なものとなっているため、市場の成長は、継続中の研究、規制当局の承認、戦略的投資によって今後も牽引されるでしょう。これらのデバイスの採用は拡大すると予想され、脳卒中リスクの低減と主要な医療処置の安全性の向上におけるこれらのデバイスの役割はさらに強固なものとなるでしょう。

塞栓保護デバイスの市場動向

技術の進歩

技術革新により、塞栓保護デバイスの有効性、安全性、機能性が大幅に向上しました。主な進歩には、フィルター設計の改良、二重保護システム、薬剤溶出コーティング剤、AI支援画像診断などがあります。メーカー各社は、冠動脈疾患患者の治療を改善するデバイスの開発にますます重点的に取り組んでいます。

- 例えば、2022年5月には、Medtronic plcがカテーテルの柔軟性を高め、新しい二重層バルーン技術を統合し、交差プロファイルを縮小する設計改良を発表しました。これらの進歩により、Onyx Frontierは、その前身であるResolute Onyx DESと比較して、16%のデリバリー性能の向上を実現しました。

技術の進化に伴い、さまざまな心血管インターベンションにおける塞栓保護デバイスの適用範囲も拡大しています。この進歩により、患者の安全性がさらに向上し、リスクの高い処置の成功率が改善することが期待されています。

塞栓保護デバイスの市場推進要因

規制当局の支援

医療市場における塞栓保護デバイスの利用可能性と普及において、規制当局の承認は重要な役割を果たします。 承認により、塞栓保護デバイスは厳格な安全性と有効性の要件を満たすことが保証され、複数の心血管系介入で使用できるようになります。

- 例えば、2024年9月、InspireMDは、塞栓保護要素を含むCGuard Prime Carotid Stent System(CGPS)の市販前承認(PMA)申請をFDAに提出しました。この申請は、米国とヨーロッパの24の試験施設で316人の患者を対象に実施された臨床試験「C-GUARDIANS」の良好な結果によって裏付けられました。

このような規制当局の承認は、塞栓保護技術の安全かつ効果的な利用を促進するために不可欠であり、最終的には世界的な塞栓保護デバイス市場の成長を促し、心血管治療における患者の治療成績の改善につながります。

低侵襲手術の人気が高まる

従来型の手術よりも切開部分が小さく、外傷が少なく、回復までの時間も短い低侵襲手術は、ますます人気が高まっています。 TAVRや頸動脈ステント留置術(CAS)などの心血管治療では、塞栓保護デバイスが使用され、治療中に放出される可能性のある塞栓性残屑を捕捉または偏向することで、脳卒中やその他の脳合併症のリスクを低減します。

- 例えば、2022年9月に『New England Journal of Medicine』誌に掲載された研究では、TAVR中に脳塞栓保護を使用することで、手技に関連する脳卒中のリスクが大幅に低下することが分かりました。 TAVRを受けた3,000人の患者のうち、脳塞栓保護(CEP)デバイスを使用した患者では、障害を伴う脳卒中の発生率が0.5%に減少したのに対し、対照群では1.3%でした。

低侵襲処置の採用が世界的に増加する中、塞栓保護デバイスは、高リスクの介入における標準的な戦略となることが期待されています。これにより、臨床結果と患者の安全性が改善され、処置後の合併症に関連する医療コストが削減されます。

市場抑制要因

デバイスの高コスト

塞栓保護デバイスおよび関連処置のコストの高さが、これらの技術の普及の大きな障害となっています。 頸動脈ステント留置術(CAS)や経カテーテル大動脈弁置換術(TAVR)などの血管内処置は、塞栓症の予防に効果的ですが、高価な先進機器や複雑な外科手術、広範囲にわたる術後ケアを必要とすることが多くあります。

- 例えば、Frontiers誌の2022年5月の記事によると、TAVR機器の費用は地域によって大きく異なり、カナダでは17,268米ドル、中国では45,526米ドルとなっています。

その結果、これらの機器や処置に伴う高額な費用が、特に医療制度が十分に整っていない地域や保険適用が不十分な地域では患者のアクセスを制限し、その普及を妨げています。

市場機会の

新興市場における市場機会の拡大

新興市場、特にアジア太平洋地域、中南米、中東およびアフリカなどの地域では、高度な心血管治療に多大な投資を行っており、TAVRやCASなどの手技における塞栓保護デバイスの需要を牽引しています。例えば中国では、TAVR手技に積極的に投資しており、心血管治療の強化に強いコミットメントを示しています。

- 2023年には、National Transcatheter Valve Therapeutics Registry(全国経カテーテル弁治療レジストリ)によると、中国本土の病院では10か月間に11,614件のTAVR処置が実施され、前年度比で40%以上の増加となりました。

特に中国における心血管ケアへの投資の増加は、医療インフラの改善と心臓病の有病率の増加に支えられ、塞栓保護デバイスの採用を促進しています。これらの市場が拡大を続ける中、メーカーは革新的な塞栓保護デバイスの開発と導入により、高まる需要に応える大きなチャンスがあります。

地域別洞察

北米:39.8%の市場シェアを占める主要地域

北米は、高度な医療インフラ、心血管系および神経疾患の罹患率の高さ、研究開発への多額の投資を背景に、塞栓保護デバイス市場で最大のシェアを占めています。この地域は、革新的な医療技術の採用を促進する確立された償還政策の恩恵を受けています。

さらに、主要産業プレイヤーの存在、塞栓保護療法に対する認識の高まり、新しい医療機器の承認を支える強固な規制枠組みが、北米のリーダーシップをさらに強固なものにしています。経カテーテル的大動脈弁置換術(TAVR)や頸動脈ステント留置術(CAS)の件数の増加も、市場拡大に貢献しています。

アジア太平洋地域:中国、日本、インドの急速な成長

アジア太平洋地域は、医療インフラへの投資の増加と心血管疾患の有病率の上昇により、世界の塞栓保護デバイス市場で最も速いCAGRを達成すると予測されています。中国、日本、インドなどの国々では、医療技術が急速に進歩し、塞栓保護を必要とする患者数が増加しています。低侵襲処置を推進する政府の取り組み、臨床試験の増加、医療アクセシビリティの向上が、市場成長をさらに後押ししています。

国別分析

- 米国 –米国の塞栓保護デバイス市場は、心血管疾患の有病率の上昇と先進的な医療技術の採用により拡大しています。2024年10月、CDCは2022年に心臓病が702,880件の死亡原因となったことを報告し、心臓病が死因のトップとなったことを明らかにしました。革新的な心血管ソリューションに対する需要の高まりにより、市場は継続的な成長が見込まれ、患者の転帰の改善と塞栓保護技術の進歩につながると考えられます。

- ドイツ – ドイツの塞栓保護デバイス産業は、大手医療機器メーカーと高度な医療制度に牽引され、拡大しています。2025年2月、ワールド・ビジネス・アウトルックは、経カテーテル的大動脈弁留置術(TAVI)中の脳卒中リスクを低減する、Protembis GmbHが開発した大動脈内フィルター「ProtEmbo」を取り上げました。新しい心血管技術が注目を集める中、ドイツは市場の成長を促進し、手技の成功率を向上させ、リスクの高い心血管介入における患者の安全性を高めています。

- ブラジル – ブラジル市場は、心血管疾患の増加と医療技術の進歩により拡大しています。医療インフラへの投資拡大と高度な治療オプションへのシフトにより、塞栓防止デバイスの採用が患者の治療結果の改善につながっています。同国では心血管ケア能力の開発が継続しており、市場は今後数年間、着実な拡大が見込まれています。

- 中国 – 中国市場は、心血管疾患の負担の増加と政府支援の医療技術革新により拡大しています。規制当局の承認の迅速化と医療技術の進歩が普及を促進しています。特に経カテーテル手技における、より安全で効率的な心血管介入への注目が高まっていることが市場の成長を後押しし、患者ケアの改善につながっており、中国は塞栓保護デバイス産業における世界的な主要プレイヤーとなっています。

- オーストラリア – オーストラリアでは、心血管治療における患者の安全性を高めるために塞栓保護デバイスが積極的に導入されています。2024年11月、Endovascular Todayは、Arsenal Medicalが慢性硬膜下血腫の治療にNeoCast液状塞栓物質を使用するEMBO-02臨床試験を開始したと報じました。医療技術革新へのこのような取り組みが市場の成長を促進し、治療の選択肢を拡大し、全国的な心血管介入治療の結果を改善しています。

セグメンテーション分析

デバイス種類別

末梢用フィルターセグメントは、頸動脈狭窄症、脳卒中、深部静脈血栓症、肺塞栓症の治療に広く使用されているため、最大の市場シェアを占めています。これらのフィルターは、塞栓性残屑を効果的に捕捉し、血管処置中の合併症リスクを低減します。さらに、大腿頸動脈ステント留置術(tfCAS)などの進歩により、その採用はさらに拡大しています。

- Journal of Vascular Surgery誌(2023年6月)の記事によると、末梢塞栓保護フィルターは、29,853人のtfCAS患者の95%に使用されており、フィルターを使用していない患者と比較して、入院中の脳卒中発症率と死亡率が大幅に低下しています。

用途別

頸動脈疾患、大動脈弁疾患、冠動脈疾患、末梢動脈疾患などの疾患の有病率が上昇しているため、心血管疾患分野が市場をリードしています。脳卒中予防と患者の転帰改善に効果的な塞栓保護療法は、需要をさらに押し上げています。

- 2024年4月の米国心臓病学会誌の報告によると、2022年には世界中で3億1500万人が冠動脈疾患(CAD)を患っており、心血管治療における塞栓保護デバイスの必要性が高まっていることが浮き彫りになっています。

エンドユーザー別

高度なインフラ、専門医療従事者へのアクセス、総合的な患者ケアの提供能力により、病院が市場を独占しています。心血管処置の件数が増加する中、病院は引き続き血栓捕捉保護装置の主要なエンドユーザーとなっています。

- スペクトラムニュース(2024年7月)によると、米国では専門の心臓病院が増加しており、USニューズ&ワールド・レポート誌が、約800の機関の中からケアの質と患者満足度を基準に上位50位にランク付けしたことは、市場拡大における病院の重要な役割を裏付けるものです。

企業別市場シェア

世界的な塞栓保護デバイス市場の主要企業は、製品ポートフォリオの強化、グローバルな事業展開の拡大、技術進歩の加速化を目的として、戦略的提携、買収、パートナーシップを積極的に推進しています。医療サービス提供者、研究機関、規制当局との合併や提携を活用することで、企業は技術革新を強化し、デバイスの有効性を改善し、規制当局の承認を合理化しています。

Contego Medical:世界市場の新興プロバイダー

Contego Medical, Inc. は、複雑な症例を簡単な処置に変える最先端のソリューション開発のリーダーです。Contego Medical, Inc. は、頸動脈および末梢血管疾患の再血管形成治療における患者の成果と処置の有効性を高めることを目的とした、統合された多機能ソリューションのポートフォリオを保有しています。

Contego Medical の最近の動向:

- 2024年10月、Contego Medicalは、患者の安全性と処置の効率性を高めることを目的とした画期的な3-in-1頸動脈ステントプラットフォームであるNeuroguard IEPシステムについて、米国FDA(食品医薬品局)の市販前承認を取得しました。この革新的なデバイスは、塞栓保護フィルター、血管形成用バルーン、高性能ステントを単一システムに統合し、頸動脈ステント留置プロセスを合理化します。

塞栓保護デバイス市場における主要企業の一覧

-

- Abbott

- Boston Scientific Corporation

- Medtronic

- Edwards Lifesciences Corporation

- Thermo Fischer Scientific Inc.

- Cardinal Health

- Innovative Cardiovascular Solutions, LLC

- Transverse Medical Inc.

- L. Gore & Associates, Inc.

- Cordis

- Silk Road Medical

- InspireMD, Inc.

- Emboline, Inc.

- Contego Medical

- MedNova, Inc.

最近の動向

- 2024年4月 – Emboline, Inc. がSWAT Medicalの塞栓保護に関する知的財産ポートフォリオを買収し、脳卒中予防技術における地位を強化しました。 Embolineは、これらの技術革新を既存の製品ラインに統合することで、経カテーテル的大動脈弁留置術(TAVR)などのリスクの高い心血管処置における塞栓保護の強化を目指しています。

- 2024年3月 –CERENOVUSは、手技の準備を簡素化することで出血性脳卒中治療を促進するTRUFILL n-BCA Liquid Embolic System Procedural Setを発売しました。このシステムは、動静脈奇形(AVM)やその他の脳血管疾患の塞栓療法を最適化し、医師が直面する現実的な臨床的課題に対応します。

アナリストの意見

当社のアナリストの見解によると、世界的な塞栓保護デバイス市場は、心血管疾患の有病率の上昇、継続的な技術革新、医療従事者および患者の意識向上を背景に、著しい成長を遂げています。 塞栓保護技術の革新は、手技の安全性と臨床結果の改善につながっています。また、政府による支援的な取り組みや有利な償還政策は、市場の拡大をさらに加速させています。

こうした成長要因があるにもかかわらず、機器の高コスト、規制上のハードル、発展途上地域におけるアクセシビリティの限界といった課題が、普及の妨げとなっています。しかし、市場関係者は、戦略的提携、費用対効果の高いイノベーション、新興市場での存在感の拡大などを通じて、これらの問題に積極的に取り組んでいます。さらに、個別化医療の台頭により、個々の患者のニーズに合わせた高度な塞栓保護ソリューションへの需要が高まっており、長期的な成長の可能性が確実なものとなっています。

塞栓保護機器市場のセグメンテーション

機器の種類別(2021年~2033年)

- 近位閉塞システム

- 遠位閉塞システム

- 遠位フィルター

用途別(2021年~2033年)

- 心血管疾患

- 神経血管疾患

- 末梢血管疾患

エンドユーザー別(2021年~2033年)

- 病院

- 外来手術センター

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバルな塞栓保護デバイスの市場規模分析

- グローバルな塞栓保護デバイスの市場紹介

- デバイス種類別

- 紹介

- デバイス種類別金額別

- 近位部閉塞システム

- 金額別

- 遠位部閉塞システム

- 金額別

- 遠位部フィルター

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 心血管疾患

- 金額別

- 神経血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- 紹介

- エンドユーザー別

- はじめに

- エンドユーザー別金額別

- 病院

- 金額別

- 外来手術センター

- 金額別

- はじめに

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の塞栓保護デバイス市場規模・シェア・動向分析レポート(2025-2033):近位部閉鎖装置、遠位部閉鎖装置、遠位部フィルター

• レポートコード:SRMD57023DR ▷ お問い合わせ(見積依頼・ご注文・質問)