| • レポートコード:SRTE667DR • 出版社/出版日:Straits Research / 2024年10月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT技術 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

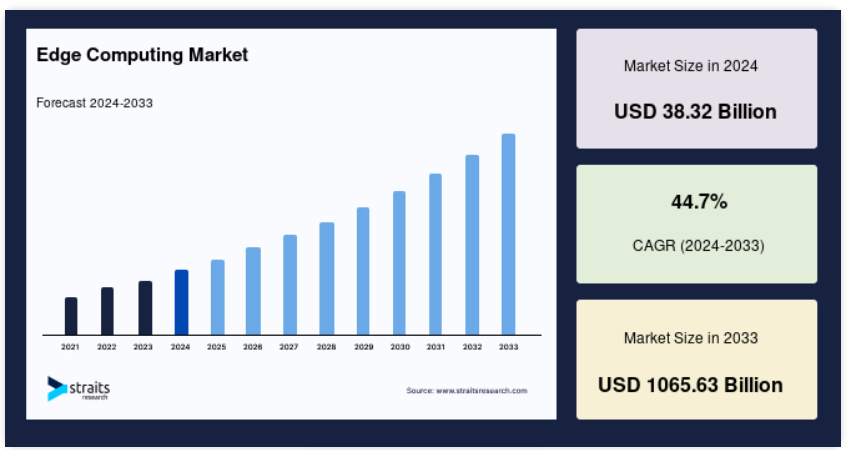

世界のエッジコンピューティング市場規模は、2024年には383.2億米ドルと評価され、2025年には554.4億米ドル、2033年には1兆656.3億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は44.7%です。

「エッジコンピューティング」と呼ばれる分散コンピューティングパラダイムは、データソースに計算とデータストレージを近づけます。これにより、応答時間が短縮され、帯域幅が節約されます。エッジコンピューティングは、特定の技術ではなく、場所やトポロジーに敏感な分散処理の種類です。リアルタイムでアクション主導のソリューションを提供するために、エッジはデータの生成場所の近くでより高速かつ大量のデータ処理に重点を置いています。

レポート目次

エッジコンピューティングの概念は、1990年代後半に確立されました。この頃、ユーザーの近くに配置されたエッジサーバーからウェブや動画コンテンツを提供するために、コンテンツ配信ネットワーク(CDN)が開発されました。エッジサーバー上でアプリケーションやアプリケーションコンポーネントをホストするこれらのネットワークの進化の結果、ディーラー検索、ショッピングカート、リアルタイムデータ集計、広告挿入エンジンなどのアプリケーションをホストする初の商用エッジコンピューティングサービスが2000年代初頭に開発されました。エッジユースケースの例としては、自動販売、自動運転車、ロボットアーム、スマートデバイスからのデータなどがあります。

エッジコンピューティング市場の成長要因

クラウドの普及とレイテンシに特化したアプリケーションの成長

世界的な企業によるAIの導入傾向は、レイテンシの低いデータフィードモデルの需要に影響を与えています。リアルタイムアプリケーションの需要の高まりとともに、エッジコンピューティングの導入が大幅に増加しています。集中型のクラウドコンピューティングシステムは、コラボレーションやアクセスを容易にしますが、データソースから離れた場所にあります。そのため、データ転送が必要となり、ネットワークのレイテンシにより情報の処理に遅延が生じます。現代の技術では、優れた顧客体験を提供するには低遅延と高速性が求められるため、あらゆるニーズにクラウドコンピューティングで対応することはできません。そのため、エッジコンピューティングに対する需要が高まっています。

産業分野では、IoTの採用が増加しており、主に低遅延とネットワーク・スライシング機能によって、5Gの運用が促進されています。さらに、産業用ロボットや各種センサーを搭載した接続機器から生成されるデータ量が加速度的に増大しているため、その処理が課題となっています。 5Gアプリケーションは、その低遅延性と信頼性の高さにより、これらの問題を解決しています。 これにより、処理の一部をエッジサーバーやクラウドベースのサーバーにオフロードすることが容易になり、複雑性が軽減されます。 同様に、クラウドの柔軟性、拡張性、費用対効果の高さが、企業での導入を促進し、市場のさらなる成長を後押ししています。

進化するネットワーク技術

世界中の企業が、ビジネスプロセスの変革を可能にする新しい技術を採用するケースが増えており、ネットワーク技術に圧力がかかっています。そして、ニーズの高まりに対応するために、ネットワーク技術は進化を続けています。アクセンチュアが300人のITおよびビジネス部門の上級管理職を対象に行った調査では、非常に満足していると回答した人はわずか36%にとどまり、帯域幅と信頼性が最大の懸念事項であることが分かりました。ネットワーク機能は、需要の高まりとクラウドの利用拡大に伴って変化しており、ネットワークトラフィックを処理できる革新的な技術に対するニーズが高まっています。

さらに、AIはネットワーク利用をより良くし、ビジネスニーズに応じた継続的な調整を効率的に行うことを可能にするもう一つの分野です。シスコによると、50%以上が理想的なネットワークを実現するために必要な優先投資としてAIを挙げており、17%はAI技術の成熟度の低さがネットワークの近代化の障害となっていると考えています。さらに、稼働率によると、2021年までに全ワークロードの半分(50%超)が、クラウドおよびデータセンターインフラ、あるいはネットワークエッジのいずれかで、企業データセンター外で実行されるようになります。このような進展は、エッジコンピューティングの需要に影響を与えています。

抑制要因

エッジコンピューティングにおけるセキュリティの懸念

各デバイスがエンドポイントとなる可能性があるため、特にIoTネットワークの枠組みでは、企業拠点から稼働するさまざまなデバイスやデータセンターの広大なネットワークにデータを分散すると、ネットワークの可視性と管理に問題が生じることがあります。エッジを使用する他のデバイスにも同様の問題があり、エッジセキュリティの抜け穴からハッカーがコアネットワークに簡単にアクセスできてしまう可能性があります。さらに、「グローバル」な境界がなく、ネットワークで協力しなければならないさまざまなアクターによって制御される単一所有者のエコシステムがないため、さらに脆弱性が高まります。非常に局所的で、影響が地理的な場所に限定される攻撃は、インフラの一部を制御することができます。IoTが世界的に普及するにつれ、ネットワークノードの数が増加することで、セキュリティ上の懸念がさらに高まります。このような要因が市場の成長を制限しています。

市場機会

IoTの普及

接続されたデバイスやIoTの普及により、データ量が大幅に増加し、効果的なデータ評価とアクセスに対する需要が高まっています。企業の間では、集中型のクラウドコンピューティングおよびストレージソリューションの利用が拡大しています。ITインフラ全体をクラウドに移行する際には、遅延や財務上の実現可能性に関する懸念が生じます。その結果、IoTアクチュエータ、センサー、その他のデバイスを使用する企業は、エッジノード、デバイス、超ローカライズされたデータセンターなどのエッジコンピューティングソリューションにますます関心を寄せるようになっています。

さらに、エッジコンピューティングは、データ処理をデータソースに近づけることでクラウドの概念を強化し、組織がより迅速に意思決定を行うことを可能にします。例えば、パデュー大学とエッジコンピューティングソリューションのベンダーが共同で、多数のセンサーやデバイスを使用した植物開発および食品生産プロセスの研究と改善に取り組んでいます。このコラボレーションにより、機関はワイヤレス技術とエッジコンピューティング技術を使用して、センサーが生成する膨大なデータを収集、整理、処理、共有することができます。通信の迅速化と研究のスピードアップと改善を促進することで、技術は機関の時間とコストの削減を支援します。そのため、産業全体におけるIoTの導入拡大は、市場拡大の機会を生み出すと推定されています。

地域分析

北米は支配的な地域です

北米は世界最大のエッジコンピューティング市場の株主であり、予測期間中に43.45%のCAGRを示すと予想されています。北米は米国とカナダで構成されています。米国は5Gを広く採用する最初の市場になると予想されており、同国は通信業界で最も高いROIを誇ります。さらに、さまざまな産業の企業がエッジコンピューティングに関心を示しており、ここ数年で導入が始まっています。例えば、ファイルストレージおよび共有サービスを提供するDropbox社は、顧客により良い接続性とより高速なファイルアクセスを提供するために、エッジネットワークを開発しました。同社は、特に米国以外の地域における顧客サービス能力を強化するために、エッジコンピューティングに移行しました。また、カナダは新しい技術の早期導入で知られています。現在、ほとんどの新しい技術はデータ集約型です。現在生成および使用されている新しいデータの量では、これらのインフラストラクチャは顧客のニーズをサポートできません。これらのすべての中で、同社にとって最も重要な指標はレイテンシでしょう。2021年6月、ベル・カナダはAmazon Web Services(AWS)と契約を結び、クラウド接続、エッジコンピューティング、およびストレージソリューションを展開し、それによって地域の市場成長を促進しました。

ヨーロッパは予測期間にわたって45.13%のCAGRを示すと推定されています。ヨーロッパ地域は、英国、フランス、ドイツ、その他ヨーロッパに分けられます。英国は、モノのインターネット(IoT)、クラウドコンピューティング、人工知能(AI)、5Gなどの先進的で革新的なデジタル技術の採用と展開、および開発の増加により、地域市場を独占しました。2021年には、全国で初めて5G対応の携帯電話が販売され、モバイルネットワークプロバイダーも大規模な5Gトライアルを開始しました。現在、英国では、EEが71の都市で5Gを提供しており、Threeは66、Vodafoneは41、O2は21の都市で提供しています。さらに、企業は技術革新と技術提供の契約を結んでいます。Eurostatはさらに、レイテンシとセキュリティが2つの最も重要な要因であると述べ、それによりクラウド企業はコンピューティングを好まないとしています。エッジコンピューティングは、これらの懸念に対処する上で最も効果的な技術である可能性が高いです。したがって、上記の要因は、順番に地域の市場成長を促進します。

アジア太平洋市場は、中国、日本、オーストラリアなどの主要国の存在により、指数関数的に成長すると推定されています。これらの国々の中で、中国は地域で最大の収益シェアを占めています。同国のエッジコンピューティング市場は、新技術の展開に向けた通信投資の恩恵を受けると予想されています。モバイルサービスの急速な成長と運用コストの増加により、同国の通信産業は、新技術や新製品の導入により、ユーザー体験の向上、収益の増加、ネットワーク運用の最適化、リソース利用効率の向上を図る対策を講じています。さらに、同国の企業顧客は、より価値が高く、より安全なネットワーク接続を、より低いレイテンシで提供することを望んでいます。このため、一部の通信事業者が同国で5G技術を展開しました。中国の5G開始は、エッジコンピューティングをはじめとする新興のハイテク産業の成長を促進しています。

中南米には、ブラジルとメキシコという2つの主要地域があります。ブラジルは、5G機器ベンダーにとって有名な目的地であることが証明されています。エリクソンとノキアは、ブラジルに大きな関心を示しており、エリクソンは同国に5G用の新たな組み立てラインを設置するために2億3830万米ドルを投資する計画を発表しました。さらに、ノキアは将来予定されている5G周波数のオークションで市場機会を獲得したいと考えています。メキシコにおける政府の接続性向上に向けた取り組みにより、コネクテッドカー市場が活性化しています。自動運転車から生成される膨大なデータ量により、エッジコンピューティングがこのデータの処理やバッテリー監視、スマート交通管理などの機能の実行において重要な役割を果たし、地域市場の成長を促進するでしょう。

セグメント分析

コンポーネント別

ハードウェアセグメントが世界市場を支配しており、予測期間にわたって年平均成長率(CAGR)39.77%を示すと予測されています。エッジコンピューティング用のハードウェアは、頻繁な衝撃、振動、ほこり、破片、極端な温度など、リスクの高い状況下での展開に耐えるだけの耐久性が求められます。頑丈なエッジコンピューターは、ファンレス設計であることが特徴です。さらに、エッジコンピューティングのハードウェアメーカーは、ファンレス設計により、システムを冷却するための通気口や開口部を必要としない完全密閉型のシステムを開発する可能性があります。また、市場では、製品ラインナップと市場での存在感の拡大を目的とした、複数のハードウェアプロバイダーとの戦略的提携や協力関係も見られます。例えば、近年、Software AGはDellおよびEurotechと提携し、DellおよびEurotechのハードウェアとSoftware AGのエッジソリューションの共同開発を行っています。統合されたソフトウェアとハードウェアのソリューションにより、これらの企業は顧客基盤を共同で拡大できる可能性があります。このようなハードウェアプロバイダーによる取り組みにより、エッジコンピューティングソリューションにおけるハードウェアの採用が促進されることが期待されます。

エッジコンピューティング向けのさまざまなハードウェアソリューションを展開するには、ハードウェアソリューションから生成されたデータを分析するためのソフトウェアソリューションを使用する必要があります。ソフトウェアソリューションにより、エッジコンピューティングのハードウェアコンポーネントが円滑に動作します。Microsoft AzureやAmazonなどの企業は、エッジを利用するためのソフトウェアシステムを開発しています。例えば、Amazon Web Servicesは、エッジコンピューティング、機械学習、IoT(モノのインターネット)を効果的に統合できるエッジに特化したソフトウェア、AWS Greengrassを立ち上げました。Googleは、スマート接続デバイスの開発と大規模展開を可能にするEdge TPUやCloud IoT Edgeなどの製品を提供しています。また、Googleはスマートホームにおけるエッジコンピューティングを促進する開発ツールキット、Home SDKを立ち上げました。Microsoft CorporationのAzure IoT Edgeは、エッジデバイスや機器にクラウドソリューションを提供する動的なソフトウェアプラットフォームです。

エンドユーザー別

産業分野は最も高い市場シェアを占めており、予測期間中のCAGRは44.30%と推定されています。最も顕著なエッジコンピューティングのユースケースの1つは、新しい技術が潜在的に大幅な生産性向上につながる可能性がある産業製造分野です。エッジコンピューティングはローカル処理を促進し、待ち時間の問題を軽減し、予測分析によるスマートでインテリジェントな製造を可能にします。さらに、製造業はIoTデバイスの互換性を向上させ、予期せぬダウンタイムの困難を軽減し、生産効率を高めるために、エッジコンピューティングを迅速に導入しています。データをリアルタイムで収集・分析するために、エッジコンピューティングのフレームワークはネットワークシステムの複雑性を劇的に軽減します。さらに、ネットワーク接続が断続的であったり、高額であったりする遠隔地でも、デバイスが重要なデータを収集できるようになる可能性があります。IoT対応機器、ゲートウェイ、センサー、シングルボードコンピュータはすべてエッジデバイスとなり得ます。

小売業界では、電子商取引の出現により小売の様相が急速に変化しているため、予測期間中に産業でエッジコンピューティングソリューションを採用する見通しが大幅に高まっています。世界的な新型コロナウイルスの流行により、オンライン食料品配達やモバイル対応の食料品配達によるデータフローが急増しており、そのため、この産業ではエッジコンピューティングが必要とされています。小売業界では、販売時点情報管理端末(POS)、ウェブサイト、モバイルアプリ、ロイヤリティ管理プラットフォームから大量の顧客データが流れています。デジタル変革と技術の進歩により、小売業者はオンラインおよび実店舗での顧客体験を向上させ、サプライチェーンを最適化して新たな収益機会を開拓することができます。

エッジコンピューティング市場における主要企業の一覧

-

- Microsoft Corporation

- Google LLC (Coral.AI)

- FogHorn Systems

- Huawei Technologies Co., Ltd.

- Cisco Systems Inc.

- Hewlett-Packard Enterprise Company

- Dell Technologies, Inc.

- Altran Group (Capgemini SE)

- Adlink Technology Inc.

- General Electric Company

- Amazon Web Services, Inc.

最近の動向

- 2023年3月:レノボは、次世代のThinkEdgeリモートオートメーションおよびオーケストレーションの一環として、エッジソリューションの展開を迅速化する新しいソフトウェアソリューションを発表しました。

- 2023年4月:デル、AT&T、VMwareは、プライベートワイヤレスモバイルマルチアクセスエッジコンピューティング(MEC)ソリューションの立ち上げに向けて協力しました。MEC製品は、5G接続、IaaS(Infrastructure-as-a-Service)、マルチクラウド互換性を組み合わせたものです。

エッジコンピューティングの市場区分

コンポーネント別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

エンドユーザー別(2021年~2033年)

- 金融および銀行産業

- 小売

- 医療および生命科学

- 産業

- エネルギーおよびユーティリティ

- 通信

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル・エッジコンピューティング市場規模の分析

- グローバル・エッジコンピューティング市場の紹介

- コンポーネント別

- 紹介

- コンポーネント別金額別

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 紹介

- エンドユーザー別

- 紹介

- エンドユーザー別金額別

- 金融および銀行産業

- 金額別

- 小売

- 金額別

- 医療およびライフサイエンス

- 金額別

- 産業

- 金額別

- エネルギーおよびユーティリティ

- 金額別

- 通信

- 金額別

- その他

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のエッジコンピューティング市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス

• レポートコード:SRTE667DR ▷ お問い合わせ(見積依頼・ご注文・質問)