| • レポートコード:SRAT56699DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

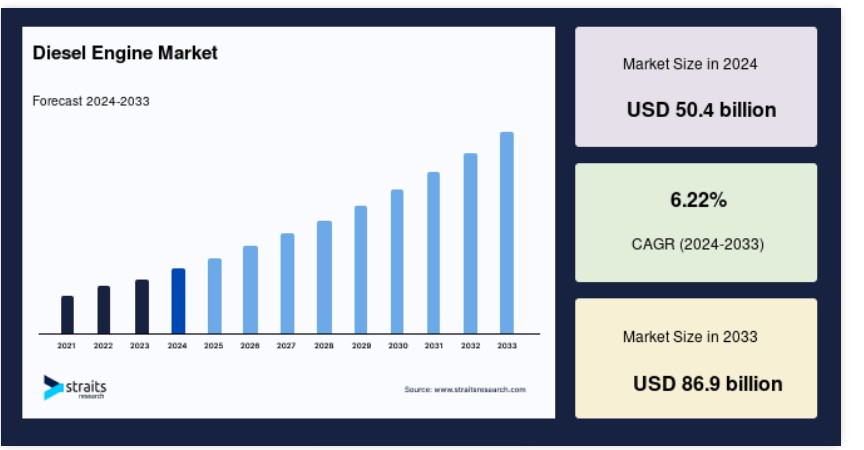

世界のディーゼルエンジン市場規模は2024年には504億米ドルと評価され、2025年には536億米ドル、2033年には869億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.22%です。

ディーゼルエンジンは、圧縮着火により燃料(通常はディーゼル燃料)を燃焼させて自動車、機械、産業用機器に動力を供給する内燃機関です。ガソリンエンジンとは異なり、ディーゼルエンジンは効率性と耐久性に優れていることで知られており、建設、輸送、農業、発電など、高トルク出力が必要な重作業用途に最適です。

世界市場は、特に新興国における活況を呈する工業化とインフラへの投資増加により、さまざまな分野でディーゼルエンジンの用途が急増しています。北米やヨーロッパなどの地域では、市場は依然として大きいものの、成長はより緩やかなペースで起こっています。これは主に、排出量を削減し、よりクリーンな代替エネルギーへの移行を促す規制圧力が強まっていることが原因です。

これらの地域では、ハイブリッドや電気によるソリューションがますます重視されるようになっています。ディーゼルエンジンは、持続可能性の目標を達成するために、先進技術との統合が進んでいます。しかし、高出力と信頼性が最も重要視される建設や農業などの分野では、ディーゼルエンジンは依然として不可欠です。よりクリーンで効率的なディーゼルエンジン技術の開発が進められているため、これらの産業におけるディーゼルエンジンの重要性と需要は、当面の間は維持されると予想されます。

ディーゼルエンジン市場の動向

再生可能ディーゼルとバイオ燃料の統合

環境の持続可能性と気候変動に対する懸念の高まりを背景に、再生可能ディーゼルとバイオ燃料のグローバルなディーゼルエンジン市場への統合が加速しています。バイオマスや廃油から生産される再生可能ディーゼルは、石油由来のディーゼルと化学的には同一ですが、二酸化炭素排出量は大幅に少なくなります。このクリーンな燃料源へのシフトは、特にカリフォルニア州のような地域で勢いを増しており、同州では低炭素燃料基準(LCFS)が再生可能ディーゼルの使用を奨励しています。

さらに、米国連邦税額控除がバイオ燃料生産への投資を奨励していることも市場を後押ししています。

- 例えば、2023年には、米国における再生可能ディーゼルの生産量は30億ガロンを超え、再生可能ディーゼルプラントに多額の投資を行ってきたNesteやMarathon Petroleumなどの企業によって支えられました。

この再生可能ディーゼル生産量の急増は、輸送および産業部門からの排出量を削減し、ディーゼルエンジンのパワーと信頼性を維持しながら、より厳しい環境基準を満たすのに役立っています。

ディーゼルエンジン市場の成長要因

発展途上国におけるディーゼル需要とインフラの成長

発展途上地域では、インフラ、輸送、エネルギー生産などの分野において、ディーゼルの信頼性と汎用性は依然として重要です。 電気化の選択肢が限られているか、または非現実的な場合が多いからです。 アフリカ、南米、アジアの多くの地域では、農業、鉱業、運輸などの産業にとってディーゼル駆動の設備は不可欠です。 ディーゼルエンジンは、特に安定した電力網へのアクセスが限られている地域において、信頼性の高いエネルギー源を提供します。

- 米国エネルギー情報局(EIA)は、ディーゼル燃料の消費量予測を上方修正し、経済成長とインフラの拡大を背景に、2050年にかけて非OECD諸国における需要が急増すると予測しています。

- 特に、これらの地域におけるエネルギー消費量は、主に人口増加とアジア、アフリカ、中南米における主要産業の継続的な発展により、2020年から2050年の間に約50%増加すると予想されています。

この傾向は、新興市場における産業開発とエネルギー利用の基盤であり続けるディーゼル需要の継続的な強さを裏付けています。

市場抑制要因

環境規制と電動化へのシフト

環境規制と世界的な電動化へのシフトは、世界市場の成長を抑制する主な要因です。世界中の政府は気候変動に対処するためにますます厳しい排出基準を導入しており、ディーゼルエンジンが環境要件を満たすことがより困難になっています。これらの規制は、ディーゼルエンジンが大気汚染に大きく寄与している輸送業界などに特に影響を与えています。

さらに、ディーゼルエンジンは、極端な寒冷地や熱帯地域など、極端な気候条件下での運用上の課題にも直面しています。 非常に高い温度では、抵抗の増加によりディーゼルエンジンの半導体デバイスが故障し、信号の弱体化や部品の溶融につながる可能性があります。 逆に、極端な低温では、半導体の機能が損なわれる可能性があり、通常、動作範囲は-25℃から+150℃です。

カナダやロシアなどの厳しい気候下でのこうした不安定な稼働状況により、消費者は電気エンジンなどの代替エネルギーソリューションを選ぶようになり、これらの地域におけるディーゼルエンジンの成長はさらに限定的なものとなっています。

市場機会

ディーゼルエンジンの効率性と排出ガス削減技術の進歩

世界市場では、ディーゼルエンジンの効率性と排出ガス削減技術の進歩が大きな機会をもたらしています。ターボチャージャーやコモンレール式直接燃料噴射システムなどの技術革新により、燃料効率が改善され、少ない燃料でより多くの出力を引き出すことが可能になりました。

- 例えば、先進的な燃料供給技術と燃焼技術を組み込んだカミンズ社のX12エンジンは、排出ガスを削減しながら燃料効率を改善します。

さらに、厳格な排出ガス基準を満たすために、選択的触媒還元(SCR)システムや排気ガス再循環(EGR)システムが広く採用されるようになりました。ボルボ・ペンタなどのメーカーは、窒素酸化物(NOx)や粒子状物質(PM)の排出量を削減するために、これらの技術を船舶用ディーゼルエンジンに統合しています。こうした技術の進歩により、ディーゼルエンジンは、動力、耐久性、燃料効率が重要な意味を持つ輸送や農業などの分野において、今後も重要な役割を果たし続けることができるでしょう。

世界中で排出ガス規制が強化される中、よりクリーンで効率的なディーゼルエンジンの需要は拡大すると見込まれており、業界関係者にとって大きなビジネスチャンスが生まれるでしょう。

地域別洞察

アジア太平洋地域:圧倒的なシェア

アジア太平洋地域は、特に中国、インド、日本などの新興経済圏における自動車産業の急速な拡大を原動力として、世界市場の圧倒的なシェアを占めています。地域をリードする中国は、堅固な製造基盤と、トラックや建設機械などの大型車両におけるディーゼルエンジンの高い需要を主な要因として、予測期間全体を通じてその地位を維持すると予想されています。

また、この地域における電子商取引の成長も商用車の需要を大幅に押し上げ、市場の成長にさらに拍車をかけると予想されています。さらに、インドなどの国々における都市化とインフラ開発の進展により、特に物流と輸送の分野でディーゼルエンジン車の普及が加速すると予想されています。

ヨーロッパ:急速に成長する地域

欧州は予測期間において、世界で2番目に高い複合年間成長率(CAGR)を記録すると予測されています。欧州の市場成長は、電気自動車(EV)の需要の高まりと、よりクリーンな輸送ソリューションへのシフトの増加が主な要因となっています。欧州の自動車メーカーは、消費者の間で大きな注目を集めている自律走行車や電気自動車の革新に重点的に取り組んでいます。

特に、自動車業界は、車両性能の向上、エネルギー効率の改善、完全な自動運転車の開発を可能にするために、半導体技術に多額の投資を行っています。消費者の好みがスマートでつながった自動運転車へと変化するにつれ、高性能ディーゼルエンジンの需要は今後も継続すると見込まれ、この地域におけるディーゼルエンジン技術の革新を推進するでしょう。

各国の洞察

- 米国: 米国は重要な市場であり、先進運転支援システム(ADAS)や電気自動車(EV)を求める需要が高まっています。米国では半導体の研究開発に多額の投資を継続しており、この分野の売上高の10.3%を占めています。そのため、よりスマートで効率的な車両を実現するための技術として、自動車業界がこれらの技術に依存する度合いが高まっています。こうした継続的なイノベーションによりディーゼルエンジンの性能が向上し、電気自動車と従来型の車両システムの両方において、ハイテクソリューションの需要が高まっています。

- 中国:世界最大の半導体消費国である中国は、世界最大の自動車市場の中心でもあります。電気自動車やコネクテッドカーの急速な成長により、政府が電気自動車の生産拡大に力を入れていることもあり、ディーゼルエンジンの需要が高まっています。最近、中国は政府および国営投資会社19社が、半導体技術の革新と生産を支援する国家ICファンドの第3段階に470億ドルを追加拠出すると発表しました。この投資により、ディーゼルエンジン用途を含む自動車分野のさらなる進歩が期待されています。

- 台湾:台湾は、世界最大の集積回路の受託製造国として、ディーゼルエンジン分野のサプライチェーンにおいて重要な役割を担っています。台湾政府は、台湾半導体産業協会(TSIA)を通じてこの分野を積極的に支援し、プロセス技術とパッケージングソリューションの革新を促進しています。台湾は、最先端の製造能力の92%を占めるなど、ハイエンド半導体の生産において圧倒的な優位性を誇っています。この競争優位性は、世界中の自動車メーカーが先進技術を統合し、ディーゼルエンジンが効率性と接続性の高まる需要を満たすことを可能にする鍵となります。

- 韓国:韓国は、自動車アプリケーションに不可欠なメモリおよびロジック集積回路の主要プレーヤーです。2030年までに4500億ドルを投資する同国のK-Semiconductor Strategyは、特に人工知能向けの先進チップやメモリソリューションの半導体エコシステムの強化に重点を置いています。このイニシアティブには、SK Hynix による 68 億ドルの投資が含まれ、2024 年 7 月までに新たな半導体製造工場を設立する予定です。 これらの進歩は、ディーゼル車や電気自動車を含む高度な自動車システムに対する需要の高まりを支えることになります。

- ドイツ:大手自動車メーカーの主要拠点であるドイツは、高性能半導体にとって不可欠な市場です。 自動運転車や電気自動車への移行は、高度な半導体ソリューションに対する大きな需要を生み出しています。ドイツは半導体分野に約200億ユーロ(221.5億ドル)の投資を計画しており、次世代自動車技術の牽引役となるのにふさわしい立場にあります。この投資は、半導体技術革新の成長を促進するという同国の目標を支えるものであり、特にディーゼルエンジンや電気自動車の性能と効率を高める上で重要な3Dスタッキング技術に重点が置かれています。

セグメント分析

コンポーネント別

プロセッサセグメントが市場を牽引し、最大の市場収益を達成しました。プロセッサセグメントは、特にエンジン制御ユニット(ECU)において、ディーゼルエンジンの性能を最適化する上で重要な役割を果たしています。大型車両ではマルチコアプロセッサが不可欠であり、燃費、排出ガス制御、性能のリアルタイムデータ処理を可能にします。また、これらのプロセッサはテレマティクスの接続機能もサポートし、車両管理を強化します。自動車メーカーが厳しい排ガス規制に対応するために先進的なECUを採用するにつれ、高性能プロセッサの需要も高まっており、この分野はディーゼルエンジン技術の将来にとって極めて重要となっています。

車両の種類別

大型商用車(HCV)は、ディーゼルの高トルクと燃費効率に依存しているため、市場を独占しています。重い荷物を長距離輸送するには、この2つの要素が不可欠です。北米や欧州などの物流産業が確立されている地域では、HCVの需要が大きくなっています。さらに、アジア太平洋の新興市場では、急速なインフラ開発を背景に、トラックや建設機械にディーゼルエンジンが採用されるケースが増えており、世界市場におけるHCVの成長にさらに拍車をかけています。

用途別

パワートレインセグメントが市場をリードしており、トルク生成やエネルギー変換などの主要機能に対応しています。ディーゼルエンジンは、その頑丈さと効率性から、農業や建設などの産業で好まれており、特にトラクターや掘削機に使用される大排気量エンジンでその傾向が顕著です。これらの用途では、ディーゼルエンジンの信頼性とパワーがメリットとなり、厳しい環境下で持続的なエネルギー出力を必要とする作業に最適な選択肢となっています。これにより、パワートレインセグメントの優位性がさらに強固なものとなっています。

推進方式別

ICEセグメントが市場を支配し、最大の市場収益を獲得しました。電気推進の台頭にもかかわらず、内燃エンジン(ICE)は依然としてディーゼル市場を支配しており、特に長距離輸送や産業用アプリケーションでその傾向が顕著です。ディーゼルICEは効率性と費用対効果に優れ、高トルクを発生させるため、重量物運搬作業に適しています。SCRやEGRなどの高度な後処理システムにより、これらのエンジンはますます厳しくなる排出ガス基準を順守することが可能となり、市場での優位性を維持しています。

企業別市場シェア

世界市場の主要企業は、戦略的パートナーシップの締結、研究開発への多額の投資、新興の産業および社会のニーズに適合する接続ソリューションを強化する革新的な技術の導入により、成長を促進しています。

市場の新興企業、マヒンドラ・パワーオール

マヒンドラ・パワーオールは、マヒンドラ・アンド・マヒンドラ社の子会社であり、世界的な自動車および産業部門で著しい進歩を遂げている市場の新興企業です。同社は、自動車、農業、建設、発電など、さまざまな用途向けに設計された革新的で燃料効率が良く、排出ガスが少ないディーゼルエンジンで知られています。

マヒンドラ・パワーオールは、小型で高性能なエンジンに重点的に取り組み、電子燃料噴射システムや後処理ソリューションなどの先進技術を活用して、厳しい排出ガス基準を満たしています。例えば、農業機械向けにカスタマイズされたmCRDエンジンは、低燃費で高いトルクを実現し、効率性と持続可能性に対する高まる需要に応えています。

ディーゼルエンジン市場における主要企業の一覧

- Cummins Inc.

- Caterpillar Inc.

- Volvo Group

- Deere & Company (John Deere)

- Mitsubishi Heavy Industries

- MAN Energy Solutions

- General Motors (GM)

- Volkswagen Group (including Scania and MAN Truck & Bus)

- Daimler AG (Mercedes-Benz Trucks and Buses)

- Isuzu Motors Limited

- Mahindra Powerol

- PACCAR Inc. (Kenworth, Peterbilt, and DAF Trucks)

- Rolls-Royce Holdings plc (MTU brand)

- Ford Motor Company

- Yanmar Co., Ltd.

- Kubota Corporation

ディーゼルエンジン市場のセグメント別分類

コンポーネント別 (2021年~2033年)

- プロセッサ

- ディスクリートパワー

- センサー

- メモリ

- その他

車両タイプ別 (2021年~2033年)

- 乗用車

- 小型商用車(LCV

- 大型商用車(HCV

用途別(2021年~2033年)

- シャーシ

- パワートレイン

- 安全

- テレマティクス&インフォテインメント

- ボディエレクトロニクス

推進タイプ別(2021年~2033年)

- 内燃エンジン

- 電気

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルディーゼルエンジン市場規模分析

- グローバルディーゼルエンジン市場の紹介

- コンポーネント別

- 紹介

- コンポーネント別金額

- プロセッサ

- 金額別

- ディスクリートパワー

- 金額別

- センサー

- 金額別

- メモリ

- 金額別

- その他

- 金額別

- 紹介

- 車両タイプ別

- 紹介

- 車両タイプ別金額

- 乗用車

- 金額別

- 小型商用車(LCV)

- 別

- 大型商用車(HCV)

- 別

- 紹介

- 用途別

- はじめに

- 用途別

- シャーシ

- パワートレイン

- 安全

- テレマティクスおよびインフォテインメント

- ボディエレクトロニクス

- はじめに

- 推進タイプ別

- はじめに

- 推進タイプ別

- 内燃エンジン

- 電気

- はじめに

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のディーゼルエンジン市場規模・シェア・動向分析レポート(2025-2033):プロセッサ、ディスクリートパワー、センサー、メモリ、その他

• レポートコード:SRAT56699DR ▷ お問い合わせ(見積依頼・ご注文・質問)