| • レポートコード:SRTE3718DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

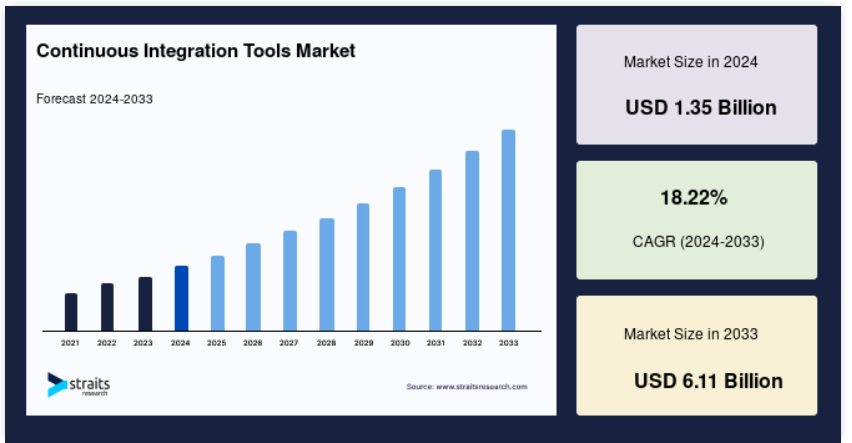

世界の継続的インテグレーションツール市場規模は2024年に13億5000万米ドルと評価され、2025年に16億米ドルから2033年には61億1000万米ドルに達し、予測期間(2025年から2033年)のCAGRは18.22%と成長すると予想されています。

デジタルシステムの構築に注力する企業は、継続的インテグレーションソリューションを利用して、最新のコード開発をサポートし、ソフトウェア開発環境を最新化しています。継続的インテグレーションツールを使用すると、システムのセキュリティと安定性を維持しながら、ソフトウェアを迅速に更新することができます。「継続的インテグレーション」と呼ばれるソフトウェア開発の手法では、開発者は定期的にコードを中央リポジトリに統合し、そこで自動ビルドとテストが実行されます。継続的インテグレーション(CI)の主な目的は、ミスを迅速に検出して修正することです。継続的インテグレーション(CI)技術の市場は、ソフトウェア開発における自動化のニーズの高まりによって推進されています。市場の拡大を後押しする主な要因のひとつは、あらゆる産業分野における継続的インテグレーション(CI)技術の需要の急増です。

レポート目次

継続的インテグレーションツール市場の成長要因

ソフトウェアベースのビジネスプロセスの採用拡大

メディア、エンターテイメント、医療、ビジネス、金融サービスなど、より多くの組織や産業がソフトウェアを活用し、オンラインサービスとして提供しています。現在、製造分野でもデジタルツインの開発が進んでいます。CI ツールの主な目的の一つは、ソフトウェアの問題をより迅速に検出して修正し、ソフトウェアの品質を向上させ、新しいソフトウェアのアップデートの検証とリリースにかかる時間を短縮することであるため、予測期間中はこれらのツールの需要が増加すると予想されます。今日の競争の激しい経済状況では、技術革新のスピードが加速しており、IT チームは事業部門との距離を縮め、技術スキルを定期的に更新することが求められています。現在の市場環境では、小型化・ネットワーク化されたハードウェア(IoT)で制御される物理的なアイテムがコンピュータシステムへと変革しています。デジタル化が急速に進む中で、組織のすべての部門にデジタルスキルを内在的な要素として認識する新たな戦略が求められています。ソフトウェア開発環境の普及により、この戦略が促進されています。

市場制約

CIツールの展開における専門知識の不足、特に中小企業において

市場における課題のひとつは、継続的インテグレーション技術の導入に関する知識の不足です。特に中小企業では、より多くのリソースを必要とすることが多く、その結果、当初から誤ったプロセスを自動化してしまうなどの問題が発生しています。これらの問題は、従来のソフトウェア開発から DevOps へ移行する企業に影響を及ぼしています。組織にとっては、CI 導入の初期段階を優先することが不可欠です。継続的インテグレーション作業が開始される主な理由は、コードの変更があった場合です。ジョブが成功すると変更が反映されますが、失敗すると変更は拒否されます。その結果、開発者はより少量のコードを頻繁にチェックインするようになり、1 日に実行されるビルドの数が増えます。しかし、無意味な継続的インテグレーションはリソースを消費し、コストと時間の無駄になります。

市場機会

ソフトウェア開発の複雑化の軽減とコストの最適化に対する需要の高まり

モジュールサイズ、手順サイズ、分岐の複雑化に伴い、ソフトウェアの複雑化が進み、ソフトウェアのメンテナンスコストが上昇しています。さらに、ソフトウェア開発プロセスの総コストの大部分は、エンドユーザーに製品が納品された後のメンテナンスに費やされていると推定されています。今日のソフトウェアは、技術の急速な進歩、組織のニーズ、使いやすさの要求などにより、ますます複雑化しています。複雑なハードウェアおよびソフトウェアシステムの需要は、それらを作成、構築、テスト、およびメンテナンスする技術の能力よりも、はるかに速いペースで成長しています。

ソフトウェア主導の現代において、継続的インテグレーションソリューションはソフトウェア開発の初期段階を自動化し、開発者が新しいコードのテストを自動化するのを支援します。ソフトウェアが開発され、さらなるアップグレードが実施されるにつれ、ソフトウェアシステムはより高度化していきます。メンテナンスはソフトウェア製品のライフサイクルにおける不可欠な要素であり、システムの堅牢性と柔軟性は、事前に定められた要素に依存するため、複雑さの増加に伴い、より多くの課題に直面します。

地域分析

アジア太平洋地域:主要地域

アジア太平洋地域は、最も重要な収益源であり、予測期間中は 19.27% の CAGR で成長すると予想されています。アジア太平洋地域における ICT インフラの拡大は、これらのテクノロジーの採用速度に影響を与える主な要因です。AI、IoT、クラウドコンピューティング、DeFi、5G ネットワーク、遠隔医療、自律移動などのテクノロジーの成長に伴い、適切なインフラの必要性が生じる可能性があります。電子政府プラットフォームの導入やデジタル生産チェーンの柔軟な開発は、政府がデジタル政府への移行を進めるための例の一つです。市民中心のサービスを提供するためには、特にスマートシティの構築において、より効果的なデジタル能力が求められます。ICTの活用は、地域の経済規模によって大きく異なります。2020年の国連電子政府調査によると、地域のインターネット利用率は、最も発展した市場で90%から、最も未開発の国で15%未満まで幅があります。中国は一貫したツール開発プロセスにより、比較的完全な研究開発ツールチェーンを確立しており、単一の能力向上から全体プロセスの効率化への重点シフトを実現しています。DevOps の実践は、企業全体のデータ統合と DevSecOps セキュリティに重点を置いて、十分に確立されています。

北米:成長地域

北米は、予測期間において 18.49% の CAGR で成長すると予想されています。多くの企業が、継続的インテグレーションのための機関の能力の向上を目指しているため、北米では市場が大幅に確立されています。バルクデータ統合技術およびツールを最も効果的に活用しているのは、金融や政府プロジェクトなどの重要なエンドユーザーにおけるデータ同期の傾向の発見です。DevOps を強化し、手順を効率化するための CI インフラストラクチャの導入は、概ね順調に進んでいます。一般的に、API は現代のデジタルエコシステムの要です。この分野のチームは、統合セキュリティテスト機能、自動化ツール、およびツールによってサポートされる継続的インテグレーション手法の採用に取り組んでいます。これにより、DevOps の採用が大幅に増加するでしょう。現地企業は、CI 製品に API を組み込むことで、徐々にその機能を増強しています。さらに、消費者獲得の拡大に有利な立場にある主要市場プレーヤーも、この取り組みに協力しています。

CI/CD パイプラインのプロバイダーである米国 CircleCI は、AWS GovCloud と提携し、AWS の政府機関向けプラットフォームを使用してアプリケーション開発ワークフローの近代化を進める、米国政府が使用するプラットフォームのアプリケーション開発ワークフローの改善を支援すると発表しました。この提携は、中小企業庁(SBA)などの別の政府機関や、AWS などのシステムインテグレーターとの協力関係に基づいています。1 億米ドルを調達し、企業評価額が 17 億米ドルに達したシリーズ F 資金調達ラウンドの発表により、同社の事業拡大も順調に進んでいます。これは、先日発表されたオランダのリリースオーケストレーションプラットフォーム Vamp の買収に代わるもので、同社の現在の製品の価値をさらに高めるものとなります。関連して、自動車自動化業界は生産プロセスにおけるソフトウェアの活用を拡大しており、ユーザーインターフェースの設計やテレマティクスコンポーネントの改変を行う独立したソフトウェア開発チームの設立が求められています。

欧州連合(EU)は、ソフトウェアインフラストラクチャの開発プロセスを効率化し、展開時間を短縮する目的で、大陸全体で一貫した開発パターンを促進するイニシアチブを実施しています。2007 年に最初の決済サービス指令が発表されると、銀行セキュリティ業界は、予想される要件に準拠したセキュリティソリューションの導入を急ぐようになりました。これは、欧州連合における統一された決済市場の形成を促進する要因となりました。例えば、その要件のひとつは、企業がデータを共有しやすいように、銀行がデータを安全に配信し、透明性の高い市場を構築することでした。オンライン決済のセキュリティを強化し、金融詐欺を削減するため、欧州銀行監督局は、決済サービスプロバイダーに対して、強固な消費者認証 (SCA) 基準を可決しました。

このような繰り返される成長指示は、国のソフトウェアインフラストラクチャにとっては有益ですが、企業にとっては、資本コストを最小限に抑えるために、採用する技術を減らすことを余儀なくされる場合があります。しかし、この戦術は、この地域のベンダーにとっては逆効果であることが判明しており、最も成功している企業は、早期にこの技術を採用した企業であることが明らかになっています。Delphixの品質保証評価によると、欧州の銀行の5%未満がSCAに対応し、PSD2のすべての以前の要件に準拠していました。一方、企業の69%はPSD2の要件の半分未満しか実施していませんでした。政府機関もシームレスなCIパイプラインの構築に多額の投資を行ってきました。欧州連合の「公共行政のための相互運用性ソリューションプログラム」を通じて支援されるコラボレーションプラットフォームJoinupは、簡素化されたDevOps手法を採用しました。

UAE の銀行業界も早期導入者のグループに加わったことで、中東地域は調査対象市場に大きな関心を示しています。First Abu Dhabi Bank (FAB) は、DevOps およびアプリケーションライフサイクル管理アプリケーション向けのエンタープライズソフトウェアプラットフォームのサプライヤーである The Validata Group を採用し、Temenos Core Banking プロジェクトにリリース自動化プラットフォームを統合しました。First Gulf BankとNational Bank of Abu Dhabi(NBAD)の合併により設立された銀行の規模を考慮し、ValidataはDevOpsサービス(継続的インテグレーション機能を含む)の契約を獲得するため、厳格な概念実証(PoC)プロセスを経る必要がありました。アフリカ諸国は全体的な開発において他の地域に後れを取っていますが、成長の進展を示す前向きな兆候が見られます。

セグメント分析

展開別

グローバルな継続的統合ツール市場は、オンプレミスとクラウドの2つに分類されます。オンプレミスセグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)17.17%で成長すると推定されています。継続的統合ツールは、システム障害を防止することで企業の運用コストを削減します。企業は障害の修復に時間やリソースを投資する必要がありません。基盤となるバージョン管理システム(VCS)のサポートと統合は、CI システムの基盤を形成しています。Git、Subversion、Mercurial、Perforce が最もよく使用されている VCS です。Jenkins などの有名な CI ツールは、オンプレミスで設定することができます。これは、社内のチームが、計画されたインフラストラクチャ上で CI システムの設定と監督を担当していることを意味します。CI ツールをオンプレミスでインストールすることには、いくつかの利点と欠点があります。大規模な企業は、データプライバシーと法的義務に高い懸念を抱えているため、オンプレミスソリューションを頻繁に利用します。さらに、クラウドに配置されたシステムは、毎日生成されるデータ量によりネットワークトラフィックが発生し、遅延が発生する可能性があります。オンプレミスソリューションには複数の利点がありますが、欠点もあります。ソリューションの管理(ダウンロード、インストール、設定から、ソフトウェア要件の変更に伴うパッチ適用や設定変更まで)には、企業が専任の要員を雇用する必要があります。そのため、コストが上昇し、中小企業にとっては現実的な選択肢とはなりません。

クラウドの支援により、継続的なテストと統合が実施されます。これは不可欠です。アジャイルチームにおける導入の簡素化、多くのチームとの通信サポート、便利なモバイルアクセス、即座に結果を出す能力により、クラウドベースの継続的統合は市場投入までの時間を短縮するのに役立ちます。これらはすべて、クラウドコンピューティングを活用して実施されます。クラウド環境へのIT投資の増加と企業の製品リリースにより、クラウド展開の利点に関する知識が拡大しています。IBMコーポレーションは最近、企業がアプリケーションのクラウド移行と現代化という困難なプロセスを加速し、ハイブリッド・マルチクラウド戦略を実施してビジネス変革を加速するための新たなサービスを導入しました。アジャイルチームは、クラウド導入の協調的な性質から恩恵を受けています。開発チーム、品質保証、DevOps などの個々のチームは、開発、テストスクリプト、実行、コンポーネントテスト、パフォーマンス、納品など、それぞれの業務に集中することができます。カスタマイズされたデータベースの支援により、クラウドベースの継続的インテグレーションでは、テスターがデータ検証やフィールドチェックを行うことも可能になり、データベースのチェックのセキュリティが強化されます。

エンドユーザー産業別

世界の継続的インテグレーションツール市場は、IT および通信、小売および E コマース、医療およびライフサイエンス、金融、メディアおよびエンターテイメント、その他のエンドユーザー産業(教育、製造)に二分されています。メディアおよびエンターテイメントセグメントは最大の市場シェアを占めており、予測期間中は 16.75% の CAGR で成長すると予測されています。新しいテクノロジーの採用をリードしている産業のひとつが、メディアおよびエンターテイメントセクターです。消費は、デジタルトランスフォーメーションが、消費者のメディアの消費方法やインターネット上でのデジタルエンターテイメントの共有方法をどのように変えたかを測定するものです。オンラインメディアサービスのプロバイダーは、重要なコンテンツ制作者へと進化しています。消費者向け直接サービスを提供するテレビネットワークには、HBO や Showtime があります。すべての主要テレビネットワークがアプリケーションやストリーミングサービスの構築を見込んでいるため、OTT プロバイダーやアグリゲーター間の競争は激化しています。この競争には、テレビ番組や映画に加え、ゲーム、音楽、ラジオ、ポッドキャストなども含まれます。

さらに、近年、顧客の期待が根本的に変化しているため、デジタルディスラプションは、メディアおよびエンターテイメント分野の多くの確立されたビジネスモデルを覆しています。これにより、企業は新しい技術を活用しながら、コンテンツを迅速に提供する革新的な方法を見つけることを余儀なくされています。メディアおよびエンターテイメント分野は、より迅速かつ継続的な開発、テスト、導入、および配信を自動化する継続的インテグレーションの恩恵を受けています。ビデオコンテンツを除けば、ほとんどのビデオストリーミングサイトのプロセスは日常的で反復的であり、自動化の余地が大きいことを示唆しています。

通信革命の基盤は、継続的インテグレーションソリューションです。CI/CD 配信手段により、新しいソフトウェアバージョンやサービスを大幅に自動化することができ、市場投入までの時間とサービスの俊敏性を向上させます。通信サービスプロバイダー (TSP) は、5G などの新しい技術や絶えず変化する消費者の要求により、より迅速かつ機敏に機能の開発と導入を行うよう圧力を受けています。TSP は、請求、交渉、顧客関係管理 (CRM)、注文管理などの重要な業務には、従来から COTS システムを使用してきました。しかし、新機能のリリースには構成の調整が必要となります。そのため、Wipro などの企業は、生産の更新を効果的に実施するために、完全に自動化された継続的インテグレーション/継続的デプロイメント (CI/CD) パイプラインと統合され、それを基盤とした徹底的な改善計画を立てることを推奨しています。人工知能などの新機能は、CI ソリューションと統合するために、いくつかの業界の新規参入企業によって提供されています。これにより、これらの企業は競合他社に対して競争上の優位性を確保しています。継続的インテグレーション技術を採用する魅力的な分野のひとつは、IT および通信です。調査対象市場では、革新的なソリューションの販売競争の激化や顧客の期待の変化により、今後成長が見込まれています。

継続的インテグレーションツール市場における主要企業一覧

-

- Atlassian Corporation PLC

- Amazon Web Services Inc.

- Microsoft Corporation

- Circle Internet Services Inc.

- GitLab Inc.

- Buddy (BDY Sp zoo Sp K)

- Micro Focus International PLC

- JetBrains SRO

- CodeShip Inc.

- Thoughtworks Inc.

最近の動向

- 2022年1月- CircleCI、継続的インテグレーションおよび継続的デリバリー(CI/CD)プラットフォームのリーダー企業は、市場で最も包括的で寛大なCI/CDの無料プランを発表しました。

- 2022年6月- Microsoft Corporation、Azure DevOps(Visual Studio Team Services / Team Foundation Server)は、開発者が開発プロジェクトにDevOps、継続的インテグレーション、および継続的デプロイメントプロセスを実装するのに役立つツールとサービスで構成されています。

継続的インテグレーションツール市場セグメンテーション

導入形態別(2021年~2033年)

- オンプレミス

- クラウド

コンポーネント別(2021年~2033年)

- 継続的インテグレーションツール

- サービス

- プロフェッショナルサービス

- マネージドサービス

組織規模別(2021年~2033年)

- 大企業

- 中小企業(SME

エンドユーザー産業別(2021年~2033年)

- ITおよび通信

- 小売および E コマース

- 医療およびライフサイエンス

- 金融

- メディアおよびエンターテイメント

- その他のエンドユーザー産業(教育、製造)

目次

- ESG の動向

- 免責

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

グローバルな継続的インテグレーションツール市場規模の分析

- グローバルな継続的インテグレーションツール市場の概要

- 導入別

- 概要

- 金額別導入

- オンプレミス

- 金額別

- クラウド

- 金額別

- 概要

- コンポーネント

- 概要

- コンポーネント金額別

- 継続的インテグレーションツール

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- 金額別

- マネージドサービス

- 金額別

- 概要

- 組織規模別

- 概要

- 組織規模別金額別

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 概要

- エンドユーザー産業別

- 概要

- エンドユーザー産業別金額別

- ITおよび通信

- 金額別

- 小売およびEコマース

- 金額別

- 医療およびライフサイエンス

- 金額別

- 金融

- 金額別

- メディアおよびエンターテイメント

- 金額別

- その他のエンドユーザー産業(教育、製造)

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界の継続的インテグレーションツール市場規模・シェア・動向分析レポート(2025-2033):オンプレミス、クラウド

• レポートコード:SRTE3718DR ▷ お問い合わせ(見積依頼・ご注文・質問)