| • レポートコード:PMRREP35073 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、196ページ • 納品方法:Eメール • 産業分類:産業機械 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

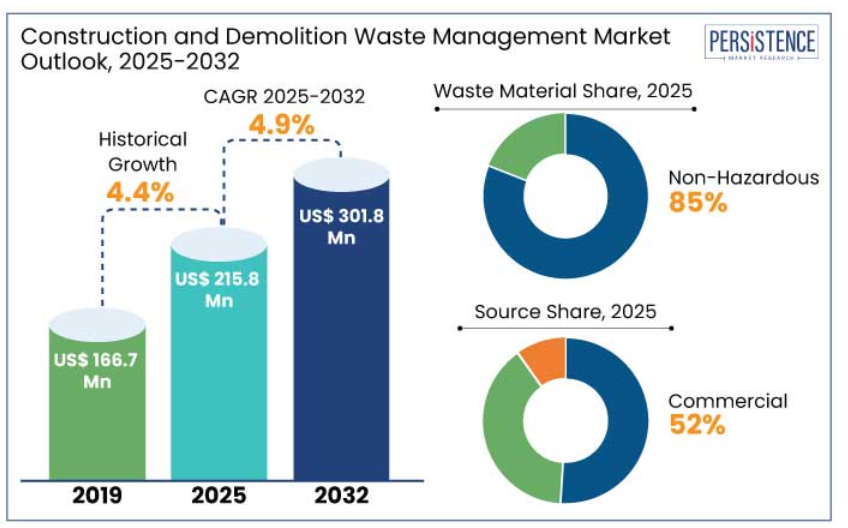

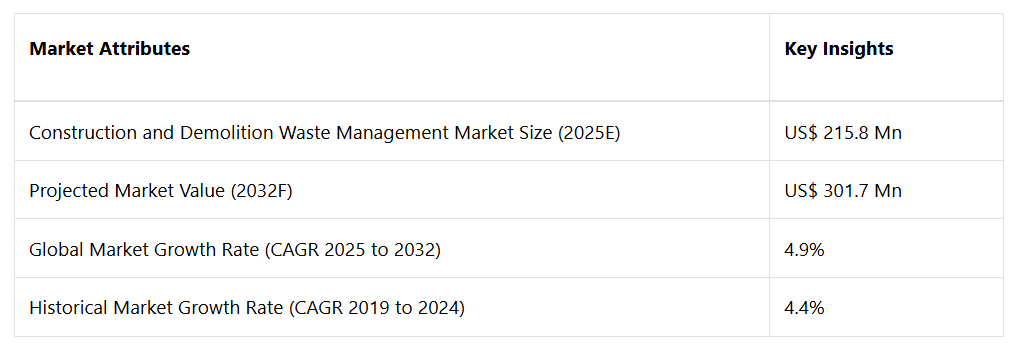

建設廃棄物管理市場は、2025年の2億1580万米ドルから2032年には3億170万米ドルに増加すると推定されています。この市場は、2025年から2032年の予測期間に年平均成長率(CAGR)4.9%を記録すると予測されています。

世界的な建設活動の急速な成長は、C&D廃棄物の発生量の急増に直接的に寄与しています。技術の進歩と市場動向は、建設・解体(C&D)廃棄物管理業界を変革し、業務をより効率的かつ持続可能なものにしています。

AI 駆動のリサイクル技術が重要なトレンドとして登場しており、Eberhard Group のような企業は、1時間あたり最大200トンの混合廃棄物を処理できるロボットシステムを導入しています。NTEX Code Red は廃棄物回収におけるイノベーションの好例であり、建設廃材を新しいインフラの材料として再利用することで、93%という素晴らしい回収率を達成しています。

市場の主なハイライト

- 都市化、建設活動、持続可能性への取り組みの増加により、世界の建設・解体廃棄物管理市場は拡大しています。

- ヨーロッパは、厳しい規制と最大88%という高い回収率に後押しされ、40%のシェアを占め、市場をリードすると予測されています。

- 廃棄物材料別では、リサイクル性と再利用の可能性を強調し、非有害廃棄物材料が市場シェアの85%を占めると予測されています。

- 供給源別に見ると、2025年には商業用供給源が市場シェアの52%を占める見通しです。エバーハルト・グループのロボットのようなAI駆動のリサイクル技術は、1時間あたり200トンの混合廃棄物を処理します。

- 材料のリサイクルと再利用への注目が高まることは、持続可能性の目標と一致し、埋め立てへの依存度を低減します。

- 収集サービスは、業界におけるその重要な役割を反映して、市場全体の推定45%を占めています。

先進的な規制枠組みと持続可能性への取り組みがヨーロッパの市場優位性を推進

ヨーロッパは、先進的な規制枠組み、技術の採用、持続可能性への取り組みにより、建設廃棄物(C&D)の廃棄物管理市場で優位を占めています。 ヨーロッパは、埋め立てへの依存度を低減し、C&D廃棄物のリサイクルと再利用を推進する取り組みにおいて、常に世界をリードしており、他の地域のベンチマークとなっています。ヨーロッパは2025年には市場シェアの40%を占めるでしょう。

ヨーロッパのリーダーシップは、C&D廃棄物の重量比で少なくとも70%のリサイクルおよび再利用目標を義務付ける欧州連合(EU)建設・解体廃棄物管理プロトコルなどの強力な規制環境を通じて明らかです。ドイツ、オランダ、デンマークなどの国々は、これらの目標を上回ることが多く、持続可能性への取り組みを示しています。

また、この地域にはAIを活用した選別システムなどの最先端技術があり、リサイクル効率を高めています。ヨーロッパで広く受け入れられている循環経済の原則は、素材の再利用を重視し、イノベーションと市場の成長を促進しています。

ヨーロッパのリーダーシップは、先進的な政策、技術革新、リサイクルと再利用への取り組みにより、持続可能な廃棄物管理の実践を世界的に形作るというこの地域の役割を強調しています。

非有害廃棄物が最大の市場シェアを占める見通し

廃棄物材料に基づいて、市場は有害と非有害に分類されます。このうち、非有害廃棄物材料セグメントが市場を支配し、85%のシェアを占めると推定されています。これは、建設および解体活動の量が多いため、建設および解体廃棄物管理市場の抑制要因となっています。

建設および解体活動の量が多いため、非有害廃棄物が市場を支配しています。例えば、建築構造物の最も一般的な構成要素であるコンクリートやレンガは廃棄物の流れを支配しており、重量ベースで建設および解体廃棄物の50%以上を占めることもよくあります。

これらの材料はリサイクル可能であるため、その優位性はさらに強固なものとなります。道路基盤や新しい建物の基礎など、建設プロジェクトで粉砕して再利用されることもよくあるからです。また、スチールやアルミニウムなどの金属も非有害廃棄物に大きく貢献しており、リサイクルが容易であることから、非常に価値の高いものです。

木材もまた重要な構成要素であり、エネルギー回収や建設資材としての再利用に回されることがよくあります。非有害廃棄物のリサイクルを重視することは、持続可能性の目標や循環経済の原則に沿うものであり、特に埋め立て地への依存度を低減することを優先するヨーロッパや北米などの地域では、その傾向が顕著です。

世界的なインフラ開発の急速な進展により、商業分野が市場を牽引

発生源に基づいて市場は住宅、商業、産業に分けられます。このうち、商業発生源は世界的な急速なインフラ開発により、建設および解体廃棄物管理市場の52%を占めると推定されています。

高層ビル、ショッピングモール、公共ユーティリティなどの大規模プロジェクトでは、広範囲にわたる資材の使用が必要となることが多く、改築や解体により大量の廃棄物が発生します。商業プロジェクトから排出されるコンクリート、スチール、木材、ガラスなどの材料が、主にこの廃棄物ストリームに寄与しています。

北米やヨーロッパなどの地域では、商業再開発や老朽化したインフラの改修が廃棄物の発生をさらに促進しています。 このような活動では、コンクリートや金属などのリサイクル可能な無害な材料がしばしば生成され、それらは主に新しいプロジェクトで再利用されます。 新興経済では、急速な都市化と新しい商業スペースの建設が、商業部門の優位性を高める主な要因となっています。

市場の紹介とトレンド分析

建設・解体廃棄物管理市場は、建設、改築、解体作業によって発生する膨大な量の廃棄物がもたらす環境、経済、社会的な課題に対処する上で極めて重要です。都市化が加速し、世界的にインフラ開発が活発化する中、持続可能性の目標を達成するには、建設・解体廃棄物の効果的な管理が不可欠となっています。

C&D廃棄物は世界最大の廃棄物ストリームのひとつであり、多くの地域で固形廃棄物のかなりの割合を占めています。 コンクリート、アスファルト、木材、金属、ガラス、アスベストや鉛系塗料などの有害物質など、多種多様な材料が含まれています。

これらの材料の不適切な廃棄は、土壌汚染、水質汚染、埋立地からの温室効果ガス排出など、環境悪化につながる可能性があります。環境への影響に対する認識が高まり、持続可能性がますます重視されるようになったことで、建設廃棄物の効率的な管理手法に対する需要が高まっています。

建設活動が世界的に増加し続ける中、市場は廃棄物の管理、環境への影響の低減、循環型経済の促進において重要な役割を果たすことになります。業界は、先進技術を採用し、規制の枠組みに沿うことで、今後数年間で大幅な成長が見込まれています。

- 2024年2月、アイオワ州に拠点を置くVermeer Corp.は、低速シュレッダーLS3600TXを発売しました。この先進的な機械は、軽解体廃棄物の処理能力を向上させ、より効率的な廃棄物管理ソリューションに貢献します。

過去の成長と今後の見通し

建設・解体廃棄物管理市場は、建設活動の増加、都市化、厳しい環境規制を背景に、2019年から2023年の期間に安定した成長を遂げました。

欧州連合(EU)による建設・解体廃棄物のリサイクル率70%の義務化や米国資源保全再生法(RCRA)などの主要な取り組みにより、持続可能な慣行の採用が促進されました。また、アジア太平洋の新興経済圏では、インフラ開発や都市の拡大を原動力に成長を遂げましたが、リサイクルインフラの不足などの課題も依然として残っています。

予測期間中、持続可能性や循環型経済の実践に対する世界的な注目が高まるにつれ、市場は加速すると予想されます。AIを搭載した選別システムや移動式リサイクルユニットなどのイノベーションは、リサイクル効率を高め、埋め立てへの依存度を低減すると予測されます。

新興経済国では、より厳格な廃棄物管理規制が実施される可能性が高く、先進技術への投資が促進されるでしょう。中東・アフリカでは、大規模なインフラプロジェクトが市場拡大に貢献するでしょう。グリーンビルディング認証の採用増加やリサイクル素材利用のインセンティブが、さらなる成長を促進するでしょう。

市場成長の推進要因

持続可能な廃棄物管理と予想されるゴミの生産が市場を牽引

建築廃棄物や解体廃棄物は数百万トンに上り、効果的な廃棄ソリューションが必要とされています。建築廃材や解体廃材の責任ある廃棄の必要性に応える形で、持続可能な廃棄物管理と回収の取り組みが推進されています。この要因が建築廃材および解体廃材の管理市場を後押ししています。

廃棄物管理のアプローチは、倫理的にゴミを収集、輸送、処理、管理、廃棄する方法として検討されています。このアプローチは、サービス、ソリューション、製品を提供する企業が、建築廃材および解体廃材の管理業界における新たな課題や既存の課題に積極的に取り組み、革新的な解決策を提示するよう促します。

住宅、自治体、商業、産業の各部門では、毎年数百万トンに上る建設および解体廃棄物を発生させています。これらの産業における建設活動は増加傾向にあります。

建設活動の増加は、建設および解体廃棄物の増加と直接的な相関関係があります。これは、既存の大企業や中規模市場企業の拡大と革新を促すためです。また、小規模な参加者が新たな分野を開拓し、新規参入者が市場に参入するのを支援します。

- 2023年初頭、オーストラリアのノーザンテリトリーにある土木請負会社NTEX Code Redは、ダーウィン初のコンクリート専用リサイクルサービスを開始しました。同社のアプローチでは、解体廃棄物を資源として扱い、解体された建物の資材を道路や歩道などの新しいインフラに再利用することで、廃棄物の回収率を93%にまで高めています。

建設廃棄物管理の強化に向けた政府当局による多額の投資

世界中の政府およびインフラ関連機関は、ゴミのリサイクル施設の設立に投資を優先しています。こうした取り組みは、建設廃棄物の管理を強化し、天然資源の消費を削減することを目的としています。

このようなシステムの確立と発足は、業界に新たな成長機会をもたらすことが期待されています。2020年11月、インドのテランガーナ州政府は、この分野における廃棄物管理の完全なプログラムの実施を強化するために、建設廃棄物および解体廃棄物用の500メートルトン規模のリサイクル施設を稼働させました。

アジア太平洋諸国では、建設廃棄物のリサイクルや再利用の能力は限られています。 地域政府は廃棄物問題に取り組むとともに、自国内での建設廃材のリサイクルを促進しようとしています。

アジア太平洋地域における埋立地の増加は、ゴミの不法投棄や不適切な廃棄処理に起因する環境問題が原因です。 地域には豊富な選択肢があり、確立された企業や成長中の企業にとって有望な開発分野となっています。

市場成長の阻害要因

建設廃棄物および解体廃棄物の高額な処理費用

高額な処理費用は、特に小規模な建設企業にとって、効率的な建設廃棄物および解体廃棄物(C&D)の廃棄物管理の大きな障害となっています。 これらの企業は予算が限られていることが多く、効果的な廃棄物処理やリサイクルに十分なリソースを確保することが難しい場合があります。 これが建設廃棄物および解体廃棄物の廃棄物管理市場の成長を妨げる要因となっています。

統計によると、廃棄料金は地域ごとの規則や埋め立て費用によって、1トンあたり40ドルから150ドルと大幅に変動することが明らかになっています。この相違は、特にイニシアティブが大量の廃棄物を生み出す場合、財政的な負担となる可能性があります。

建設プロジェクトは都市部で発生する廃棄物の20%から30%を占めると予測されており、廃棄費用が大幅に増加する可能性があります。小規模な企業は、大手請負業者ほどの交渉力を持ち合わせていないため、1トンあたりの廃棄価格が高くなる可能性があります。

このような組織は、費用削減につながるリサイクルプログラムや取り組みについてあまり詳しくない可能性があります。企業は、違法投棄や埋め立てなど、より経済的で環境に配慮していない代替策を選ぶ可能性があり、その結果、法的責任や罰則が科される可能性があります。

建設廃棄物管理市場の今後の機会

リサイクル施設におけるAI駆動ロボットの採用

建設業界における人工知能とIoTデバイスの影響力が拡大していることを受け、ほとんどの市場参加者はAI技術の導入に多額の投資を行っています。AI駆動型ロボットは、混合された建設廃棄物や解体廃棄物から高純度で高価値のコンポーネントを得るために、瓦礫や解体ゴミの選別や分離に使用されています。

ロボット技術、AI強化型リサイクル施設、IoT対応機器の利用は、世界的な業界で顕著な傾向として増加しています。スイスに拠点を置くEberhard Groupは、混合建設廃棄物を1時間あたり200トンという驚異的な速度で処理できるAI駆動のインテリジェントロボットの開発と展開に多額の投資を行うことを決定しました。

- 2024年、フィンランドの廃棄物管理会社Kuljetusrinkiは、AI搭載の材料認識システムを搭載したZenRoboticsのHeavy Pickerロボットアームを導入しました。これらのロボットは、木材、プラスチック、金属などの材料を正確に識別し、選別することで、廃棄物処理の生産性と安全性を大幅に向上させます。

建設・解体廃棄物管理市場の競合状況

建設・解体廃棄物管理市場は競争が激しく、主要企業は技術革新、戦略的提携、地理的拡大に重点的に取り組んでいます。

Waste Management Inc.、Clean Harbors、Veolia、Republic Servicesなどの大手企業が、強固なインフラと持続可能なソリューションを活用して市場を独占しています。ヨーロッパでは、Eberhard GroupやHolcimなどの企業が、AI搭載ロボットなどの先進技術の採用を主導し、効率的なリサイクルを実現しています。

新興市場では、オーストラリアのNTEX Code RedやインドのSSN Infra LLPなどの地元企業が地域特有のイノベーションを推進し、成長が見込まれています。WMによるSpecialized Environmental Technologiesの買収などの買収や提携は、市場での地位を強化します。

業界における最近の動向

- 2023年3月、Kinderhook Industries LLCのポートフォリオ企業であるCapital Waste Servicesは、建設および解体廃棄物処理サービスを手掛ける米国のSandlandsの買収を完了しました。

- 2023年3月、米国の廃棄物管理およびリサイクル専門企業であるフロンティア・ガーベッジ・ソリューションズは、アブソリュート・ウェイスト・サービス(AWS)の買収を発表しました。この買収により、商業用、住宅用、およびロールオフ廃棄物収集サービスの顧客基盤拡大が促進されました。

市場の細分化

廃棄物素材別

- 有害

- 非有害

素材別

- 土、砂、砂利

- コンクリート

- レンガ、石材

- 木材

- 金属

発生源別

- 住宅

- 商業

- 工業

サービス別

- 収集

- 輸送

- 廃棄

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジア・オセアニア

- 東アジア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 建設・解体廃棄物管理の世界市場概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、アメリカドル百万

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 業界の発展と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長の見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. サプライチェーン分析

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2032年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 廃棄物別価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の建設廃棄物管理市場の見通し:過去(2019~2024年)と予測(2025~2032年)

4.1. 主なハイライト

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2019年~2024年)

4.2.2. 市場規模(百万米ドル)の分析と予測(2025年~2032年)

4.3. 世界の建設・解体廃棄物管理市場の見通し:廃棄物材料

4.3.1. はじめに/主な調査結果

4.3.2. 廃棄物別、2019年~2024年の市場規模(百万米ドル)の推移

4.3.3. 廃棄物別、2025年~2032年の市場規模(百万米ドル)の推移

4.3.3.1. 有害

4.3.3.2. 非有害

4.4. 市場魅力度分析:廃棄物

4.5. 世界の建設・解体廃棄物管理市場の見通し:材料

4.5.1. はじめに / 主な調査結果

4.5.2. 2019年~2024年の材料別市場規模(US$ Mn)分析

4.5.3. 2025年~2032年の材料別市場規模(US$ Mn)分析および予測

4.5.3.1. 土壌、砂、砂利

4.5.3.2. コンクリート

4.5.3.3. レンガ&モザイク

4.5.3.4. 木

4.5.3.5. 金属

4.5.3.6. その他

4.6. 市場魅力度分析:材料

4.7. 世界建設廃棄物管理市場の見通し:発生源

4.7.1. はじめに / 主要調査結果

4.7.2. 出典別:2019年~2024年の市場規模(百万米ドル)の推移

4.7.3. 出典別:2025年~2032年の市場規模(百万米ドル)の推移

4.7.3.1. 住宅

4.7.3.2. 商業

4.7.3.3. 産業

4.8. 市場の魅力分析:ソース

4.9. 世界建設・解体廃棄物管理市場の見通し:サービス

4.9.1. はじめに / 主な調査結果

4.9.2. サービス別、2019年~2024年の市場規模(US$ Mn)分析

4.9.3. サービス別:現在の市場規模(US$ Mn)分析および予測、2025年~2032年

4.9.3.1. 収集

4.9.3.2. 輸送

4.9.3.3. 廃棄

4.10. 市場魅力度分析:サービス

5. 世界の建設廃棄物管理市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2024年の市場規模(百万米ドル)の推移

5.3. 地域別、2025年~2032年の市場規模(百万米ドル)の推移予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場魅力度分析:地域

6. 北米建設廃棄物管理市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2024年の市場規模(百万米ドル)の分析

6.3.1. 国別

6.3.2. 廃棄物材料別

6.3.3. 材料別

6.3.4. 発生源別

6.3.5. サービス別

6.4. 国別現在の市場規模(百万米ドル)分析および予測、2025年~2032年

6.4.1. アメリカ

6.4.2. カナダ

6.5. 廃棄物別現在の市場規模(百万米ドル)分析および予測、2025年~2032年

6.5.1. 有害

6.5.2. 非有害

6.6. 廃棄物種別による市場規模(US$ Mn)の分析と予測、2025年~2032年

6.6.1. 土壌、砂、砂利

6.6.2. コンクリート

6.6.3. レンガ&石材

6.6.4. 木

6.6.5. 金属

6.6.6. その他

6.7. 市場規模(百万米ドル)の分析と予測、2025年~2032年、ソース別

6.7.1. 住宅

6.7.2. 商業

6.7.3. 産業

6.8. 市場規模(百万米ドル)の分析と予測、2025年~2032年、サービス別

6.8.1. 収集

6.8.2. 輸送

6.8.3. 廃棄

6.9. 市場魅力度分析

7. ヨーロッパ建設廃棄物管理市場の見通し:歴史(2019~2024年)&予測(2025~2032年

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(US$ Mn)の分析(2019年~2024年)

7.3.1. 国別

7.3.2. 廃棄物材料別

7.3.3. 材料別

7.3.4. 発生源別

7.3.5. サービス別

7.4. 各国別市場規模(百万米ドル)分析と予測、2025年~2032年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 廃棄物別、2025年から2032年の市場規模(百万米ドル)の分析と予測

7.5.1. 有害

7.5.2. 非有害

7.6. 材料別、2025年から2032年の市場規模(百万米ドル)の分析と予測

7.6.1. 土壌、砂、砂利

7.6.2. コンクリート

7.6.3. レンガ&モルタル

7.6.4. 木材

7.6.5. 金属

7.6.6. その他

7.7. 市場規模(百万米ドル)の分析と予測、発生源別、2025年~2032年

7.7.1. 住宅

7.7.2. 商業

7.7.3. 産業

7.8. サービス別、2025年~2032年の市場規模(百万米ドル)の分析と予測

7.8.1. 収集

7.8.2. 輸送

7.8.3. 廃棄

7.9. 市場魅力度分析

8. 東アジア建設廃棄物管理市場の見通し:歴史(2019~2024年)&予測(2025~2032年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 廃棄物材料別

8.3.3. 材料別

8.3.4. ソース別

8.3.5. サービス別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 廃棄物別、2025年~2032年の現状市場規模(百万米ドル)の分析と予測

8.5.1. 有害

8.5.2. 非有害

8.6. 材料別、2025年~2032年の現状市場規模(百万米ドル)の分析と予測

8.6.1. 土壌、砂、砂利

8.6.2. コンクリート

8.6.3. レンガ&石造り

8.6.4. 木

8.6.5. 金属

8.6.6. その他

8.7. 市場規模(US$ Mn)分析と予測、発生源別、2025年~2032年

8.7.1. 住宅

8.7.2. 商業

8.7.3. 産業

8.8. サービス別、2025年~2032年の市場規模(百万米ドル)の分析と予測

8.8.1. 収集

8.8.2. 輸送

8.8.3. 廃棄

8.9. 市場魅力度分析

9. 南アジア&オセアニア建設廃棄物管理市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 廃棄物材料別

9.3.3. 材料別

9.3.4. ソース別

9.3.5. サービス別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 廃棄物別、2025年~2032年の現状市場規模(百万米ドル)の分析と予測

9.5.1. 有害

9.5.2. 非有害

9.6. 材料別、2025年~2032年の現状市場規模(百万米ドル)の分析と予測

9.6.1. 土壌、砂、砂利

9.6.2. コンクリート

9.6.3. レンガ&モルタル

9.6.4. 木

9.6.5. 金属

9.6.6. その他

9.7. 市場規模(百万米ドル)の分析と予測、ソース別、2025年~2032年

9.7.1. 住宅

9.7.2. 商業

9.7.3. 産業

9.8. サービス別、2025年~2032年の市場規模(百万米ドル)の分析と予測

9.8.1. 収集

9.8.2. 輸送

9.8.3. 廃棄

9.9. 市場魅力度分析

10. 中南米建設廃棄物管理市場の見通し:歴史(2019~2024年)&予測(2025~2032年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019~2024年の歴史的市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 廃棄物材料別

10.3.3. 材料別

10.3.4. ソース別

10.3.5. サービス別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2025年~2032年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. 中南米その他

10.5. 廃棄物別、2025年~2032年の市場規模(百万米ドル)の分析と予測

10.5.1. 有害

10.5.2. 非有害

10.6. 材料別、2025年~2032年の市場規模(百万米ドル)の分析と予測

10.6.1. 土壌、砂、砂利

10.6.2. コンクリート

10.6.3. レンガ&石造り

10.6.4. 木

10.6.5. 金属

10.6.6. その他

10.7. 市場規模(百万米ドル)の分析と予測、供給源別、2025年~2032年

10.7.1. 住宅

10.7.2. 商業

10.7.3. 産業

10.8. サービス別 市場規模(百万米ドル)分析および予測、2025年~2032年

10.8.1. 収集

10.8.2. 輸送

10.8.3. 廃棄

10.9. 市場魅力度分析

11. 中東・アフリカ建設・解体廃棄物管理市場の見通し:歴史(2019~2024年)および予測(2025~2032年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2024年の歴史的市場規模(アメリカドル百万)分析

11.3.1. 国別

11.3.2. 廃棄物材料別

11.3.3. 材料別

11.3.4. ソース別

11.3.5. サービス別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2025年~2032年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. 廃棄物別、2025年~2032年の市場規模(百万米ドル)の分析と予測

11.5.1. 有害

11.5.2. 非有害

11.6. 材料別、2025年から2032年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 土壌、砂、砂利

11.6.2. コンクリート

11.6.3. レンガ&モルタル

11.6.4. 木

11.6.5. 金属

11.6.6. その他

11.7. 2025年から2032年のソース別現在の市場規模(US$ Mn)の分析と予測

11.7.1. 住宅

11.7.2. 商業

11.7.3. 産業

11.8. サービス別、2025年~2032年の市場規模(百万米ドル)の分析と予測

11.8.1. 収集

11.8.2. 輸送

11.8.3. 廃棄

11.9. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. Veolia Environment S.A.

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務データ

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. Waste Connections

12.3.3. Clean Harbors, Inc.

12.3.4. Remondis

12.3.5. Republic Services

12.3.6. FCC Environment Limited

12.3.7. WM Intellectual Property Holdings, LLC

12.3.8. Kiverco

12.3.9. 株式会社ダイセキ

12.3.10. Windsor Waste

12.3.11. Casella Waste Systems, Inc.

12.3.12. Renewi plc

12.3.13. GFL Environmental Inc.

12.3.14. メッツォ・コーポレーション

12.3.15. クリーンアウェイ・ウェイスト・マネジメント・リミテッド

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称

• 日本語訳:建設・解体廃棄物管理の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP35073 ▷ お問い合わせ(見積依頼・ご注文・質問)