| • レポートコード:SRAD2812DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

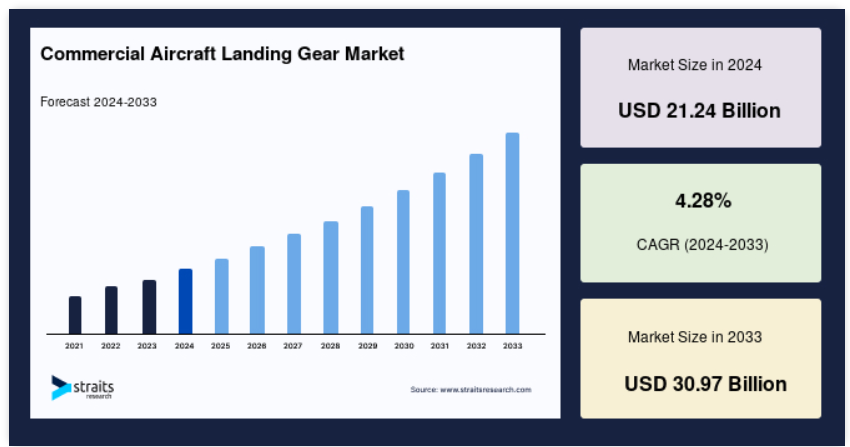

世界の民間航空機用着陸装置市場は、2024年に212億4000万米ドルと評価され、2025年の221億5000万米ドルから2033年には309億7000万米ドルに達し、予測期間(2025年から2033年)には4.28%のCAGRで成長すると予想されています。

航空機の着陸装置は、その位置や航空機の種類に応じて複数の目的を果たすため、さまざまな方法で説明することができます。より具体的には、航空機の着陸装置は、タキシング、離陸、着陸時の移動と懸架を可能にするものです。着陸時の衝撃による急激な衝撃に耐え、機体にかかる衝撃荷重を軽減するように作られています。着陸装置の種類は、過去 10 年間に商業部門で最も堅調な需要を示しています。航空会社の航空機群の拡大、小売航空部門の発展、および低コストおよび超低コスト航空会社の人気の高まりが、この市場の成長に貢献しています。

レポート目次

市場成長要因

航空会社機材の拡大計画

過去10年間、航空旅客輸送量は年々着実な成長を続けています。航空会社は、過去数年間にわたり、機材の規模拡大と旅客輸送能力の強化を目的として複数の航空機を発注しており、地域間および国際間の航空旅客輸送量の過去実績が良好なことから、今後の見通しも明るい状況です。新しい航空機の製造により、航空機の着陸装置システムの需要が増加し、新しい航空機の購入により、関連する着陸装置サプライヤーの需要も増加します。その結果、予測期間中の民間航空機の受注の膨大なバックログと航空産業の回復が見込まれることから、民間航空機の着陸装置の需要は増加すると予想されます。

新しい航空プログラム

新しい安全規制や排出ガス規制の施行により、最新の民間航空機に高度なサブシステムや最先端の技術を組み込むことが可能になりました。これにより、航空機 OEM と上流のサプライチェーン全体との協力の需要と範囲が拡大しています。現代の航空機は、高度な部品や材料を使用しているため、定期的なメンテナンスの必要性が少なくなっています。さらに、航空会社の利益率が低いことを考えると、より新しい世代の低燃費航空機を導入して機材を更新する傾向が強まっています。

市場抑制要因

設計の複雑さ

航空機のシステムの中で、特に複雑なもののひとつが着陸装置です。航空機の着陸装置の構成は、航空機の形状要件、運用要件、および任務要件によって決定されます。これにより、車輪の数、タイヤの空気圧、タイヤのサイズ、ショックアブソーバーの種類、着陸装置のレイアウト、ベイの形状設計、および格納の運動学が決定されます。さらに、着陸装置の構成の最終決定には、耐空性に関する規制が大きく影響します。着陸装置の設計者は、重量、体積、性能、信頼性、およびコストの問題に対処しなければなりません。製品が経済的に実現可能であり、市場にタイムリーに投入されるためには、開発期間を短縮する必要があります。これらの課題は、安全規則に準拠した方法で対応する必要があります。

市場機会

技術の進歩

新しい航空機プログラムにより、現代的で軽量な着陸装置に対する需要が高まっています。着陸装置および航空機用オリジナル機器のメーカーは、最先端技術の研究開発に多額の投資を行っています。その結果、予測期間中は着陸装置システムの性能向上が見込まれます。着陸装置メーカーは、軽量で耐久性に優れた材料の使用を望んでいるため、技術開発が今後ますます重要になると思われます。現在、コスト、腐食リスク、および重量の削減が見込まれる、チタンおよび複合材製の着陸装置構造および作動装置の用途が開発されています。将来の着陸装置では、技術的に成熟した炭素複合材製のブレーキ材料が広く使用されるようになるでしょう。これらの進歩は、航空機着陸装置システムの市場成長と、新世代航空機の需要拡大を後押しすると予想されます。

地域別分析

アジア太平洋地域:5.13% の CAGR で優位

アジア太平洋地域は、世界の民間航空機着陸装置市場で最大のシェアを占めており、予測期間中は 5.13% の CAGR で成長すると予想されています。中国の民間航空産業は、過去 5 年間で大きく発展し、予測期間中はさらに発展が見込まれています。2020 年、中国は米国を抜いて世界最大の航空市場となりました。また、中国の「第 13 次 5 カ年計画(2016 年~2020 年)」では、航空産業、ネットワーク、インフラへの投資の拡大が強く強調されています。旅客および貨物を扱う民間空港の総数は、2019 年末までに 238 空港に達しました。2035 年までに、中国は、拡大する航空旅客輸送に対応するため、180 以上の新しい空港を建設する予定です。

北米:年平均成長率 3.80% の成長地域

北米は、予測期間において年平均成長率 3.80% で成長し、69 億 5,000 万米ドルの市場規模に達すると予想されています。デルタ航空は 2020 年 10 月、エアバスおよびボンバルディア社製の 50 億米ドル相当の航空機の納入を 2022 年まで延期すると発表しました。デルタ航空は延期を発表した時点で、ボンバルディア機4機とエアバス機200機を発注していました。2020年上半期には100機を超える航空機が退役し、同社は2025年までに383機の退役を計画しています。アメリカン航空は2020年4月にエンブラエルE190とボーイング767の機材を退役させました。この機種のアメリカでの運航停止が解除された後、アメリカン航空は 2020 年 12 月にボーイング 737 MAX 航空機の納入を開始しました。

ヨーロッパでは、イージージェットが 2020 年 1 月、サフラン・ランディング・システムズとのメンテナンスおよび修理契約を延長しました。この航空機は、2023 年 6 月まで、英国グロスターにあるサフラン・ランディング・システムズの MRO 施設で MRO サービスを受ける予定です。これは、同社のA320機群の着陸装置のオーバーホールとメンテナンスの68機分を対象としています。2020年7月、ブリティッシュ・エアウェイズ(BA)は、最後の2機のボーイング747-400を退役させ、エアバスA350とボーイング787に置き換えると発表しました。同社はまた、68機の新型機(長距離型11機、短距離型57機)の引き渡しを延期しました。同社は英国に、A318、A319、A320、A321、A380、B737、B767、B787 の定期および予定メンテナンス、ならびに B747 および B777 の D チェックを実施できる、自立型の MRO 施設を運営しています。この施設では、ブリティッシュ・エアウェイズの着陸装置の修理も行っています。

サウジアラビア王国は、中東およびアフリカにおける経済的・社会的変革の最前線に立っており、この変革は、王国の長期的な繁栄戦略である「ビジョン2030」によって明確に示されています。サウジアラビアの航空市場は、過去20年間で大幅に拡大しています。一般航空局(GACA)の報告によると、2018年のサウジアラビアの空港利用客数は9,986万人で、2017年の9,242万人から8%増加しました。規制緩和により、サウジアラビアの航空市場は急速な成長の新たな段階に入りました。同国で主要な航空会社は、サウジアラビア航空とフライナスです。

ブラジルの航空産業は、2015 年の経済不況を受けて、ラテンアメリカで成長しました。2019 年のブラジルの航空旅客数は、2016 年の 9,414 万人から 1 億 300 万人に増加しました。ブラジルで最も重要な3つの航空会社は、LATAM航空ブラジル、GOL、アズールです。各航空会社は、2016年から2019年にかけて航空旅客数が大幅に増加したと発表しています。ブラジル民間航空局(ANAC)によると、2019年時点で、アズールは旅客キロメートル収入ベースで国内市場シェア第3位、国際市場シェア第2位の地位を占めていました。

セグメント分析

着陸装置の種類別

世界の民間航空機用着陸装置市場は、前輪着陸装置と主着陸装置に二分されます。主着陸装置セグメントは、市場に最も大きく貢献しており、予測期間中は 5.50% の CAGR で成長すると予想されています。着陸時の初期衝撃時、航空機のメイン着陸装置は機体の全重量を支えます。そのため、ノーズ着陸装置よりも多くのタイヤが使用されます。メイン着陸装置は部品点数が多いため、ノーズ着陸装置よりも製造コストが高くなります。その結果、このセグメントの売上高はノーズ着陸装置セグメントよりも高くなっています。航空機のメイン着陸装置アセンブリは、商業用航空機用に作成された最も大きく複雑な部品です。

ノーズ着陸装置に関する最近の問題は、航空機メーカー(OEM)とサプライヤーが、その効果と信頼性を向上させるための新しい設計や材料を検討するきっかけとなった可能性があります。ボーイング777Xのような新しい航空機プログラムは、着陸装置サプライヤーに利益をもたらしています。ボーイングは2018年9月、リーベラー・エアロスペースと、ボーイング777と777X向けの主要な着陸装置操舵装置の供給契約を締結しました。リーベラーは、これらの機体向けにノーズ着陸装置の操舵位置センサーと主着陸装置の操舵制御ユニットを製造します。予測期間中は、旅客輸送が正常に戻り、航空業界の利益率が上昇するにつれて、航空機に対する需要がさらに高まるため、前輪の事故や新しい航空機モデルの取得および開発が、このセグメントの成長に影響を与える主な要因となる見込みです。

航空機の種類別

世界の民間航空機用着陸装置市場は、ナローボディ、ワイドボディ、およびリージョナルに二分されます。ワイドボディ航空機セグメントは、市場シェアが最も高く、予測期間中は 5.77% の CAGR で成長すると予想されています。ワイドボディ航空機、特に主着陸装置は、ナローボディおよびリージョナル航空機タイプに比べ、着陸装置が複雑です。近年の主なワイドボディプロジェクトは、エアバス社およびボーイング社の A330、A350、787、777 プログラムです。電気アーキテクチャが航空機でより普及するにつれ、将来の着陸装置の設計と機能は変化すると予想されています。ボーイング787ドリームライナーの最近のアップグレードには、電気ブレーキの搭載が含まれます。サフランによると、これらのブレーキは製造メーカーと航空会社双方に多くの利点をもたらし、メンテナンスの簡素化、運用コストの削減、航空機への迅速な搭載、熱井の摩耗のリアルタイム測定、および燃料消費量を削減する質量の削減が含まれます。

航空史上最も有名な航空機ファミリーは、ボーイング社の B737 とエアバス社の A320 です。ロシアと中国のメーカーは、予測期間中に、現在の産業の巨人であるエアバス社とボーイング社と、ナローボディ機セグメントで競争する意向であり、MC-21 および COMAC C919 モデルの最初の納入は、それぞれ 2021 年と 2022 年に予定されています。航空機生産と納入の増加により、プログラム向けの着陸装置の需要が増加します。低コストキャリアのビジネスモデルの成功により、狭胴型航空機への需要も創出されています。航空機着陸装置の需要は、航空機の数に比例して増加すると予想されます。

MRO

グローバルな商用航空機着陸装置市場は、交換、修理、メンテナンスの3つのセグメントに分類されます。修理とメンテナンスセグメントが市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)3.82%で成長すると予想されています。航空会社と航空機運航者は、運用中の機械的故障を防止するため、着陸装置に対して厳格な検査とメンテナンススケジュールを設定しています。着陸装置の損失が乗客の命を危険にさらす事例が数多く発生しており、航空機の安全性と航空会社の信頼性に対する懸念が高まっています。航空会社は、このような事故を防止するため、着陸装置の安全性とセキュリティの維持に注力しています。ブレーキとホイール部品は一般的に良好な状態に保たれていますが、着陸装置のメンテナンスは通常、複雑です。しかし、着陸装置のメンテナンスには、定期メンテナンス(主に潤滑)、非定期(NR)欠陥の修理、オーバーホールプロセスを完了するための工場訪問(SV)など、多様なタスクが含まれます。着陸回数、フライトサイクル(FC)、またはサービス年数に応じて、着陸装置のメンテナンス要件は異なります。

エミレーツエンジニアリングは、2018年5月に、エミレーツ航空のエアバスA380型機1機目で、初の着陸装置全交換を完了しました。このケースでは、A380の着陸装置システム全体を初めて一度に交換する必要がありました。エミレーツ航空は、航空機のメンテナンスと修理に年間6億5,000万~7億5,000万米ドルを費やしており、その機体はA380とB777のみで構成されています。技術は、交換部品の生産を加速することで MRO を支援し、航空機の整備のために施設に滞在する時間を短縮しています。さらに、3D プリント部品は、オンデマンド生産を可能にするため、企業は在庫購入の代替手段を利用することができます。オンデマンド生産のアイデアと 3D プリンターが提供する機動性は、MRO 用品のインソーシングを可能にするでしょう。

民間航空機着陸装置市場の主要企業一覧

- Heroux-Devtek

- CIRCOR International Inc.

- Magellan Aerospace Corporation

- Triumph Group Inc.

- Safran SA

- Collins Aerospace (United Technologies Corporation)

- 住友精密工業株式会社

- AAR Corp.

- Liebherr-International Deutschland GmbH

- Honeywell International Inc.

- Revima Group

- Meggitt PLC.

最近の動向

- 2022年4月– Magellan Aerospace Corporation は、ボーイング社の F/A-18 Block III Super Hornet 戦闘機に搭載されている GE F414-GE-400 エンジンの主要部品の R&O について、General Electric Aviation と長期契約を締結しました。

- 2022年9月– タイのチョンブリにあるTriumph Groupの製品サポート事業(TASA)は、エアバス社と契約を延長し、エアバス社のサービス会社であり、民間航空機アフターマーケットのリーダーであるSatair社が管理するエアバス社専用部品の修理ステーションサービスを引き続き提供することになりました。

民間航空機用着陸装置市場セグメント

着陸装置の種類別(2021年~2033年

- 前輪着陸装置

- 主着陸装置

航空機種類別(2021年~2033年

- ナローボディ航空機

- ワイドボディ航空機

目次

- ESG の動向

- 免責

概要

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界の民間航空機着陸装置市場規模分析

- 世界の民間航空機着陸装置市場紹介

- 着陸装置の種類別

- 紹介

- 着陸装置の種類別金額別

- 前輪着陸装置

- 金額別

- 主着陸装置

- 金額別

- 紹介

- 航空機の種類別

- 紹介

- 航空機の種類別金額別

- ナローボディ航空機

- 金額別

- ワイドボディ航空機

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

免責

• 日本語訳:世界の民間航空機用着陸装置市場規模・シェア・動向分析レポート(2025-2033):前輪、主輪

• レポートコード:SRAD2812DR ▷ お問い合わせ(見積依頼・ご注文・質問)