| • レポートコード:SRAT587DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:産業装置 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

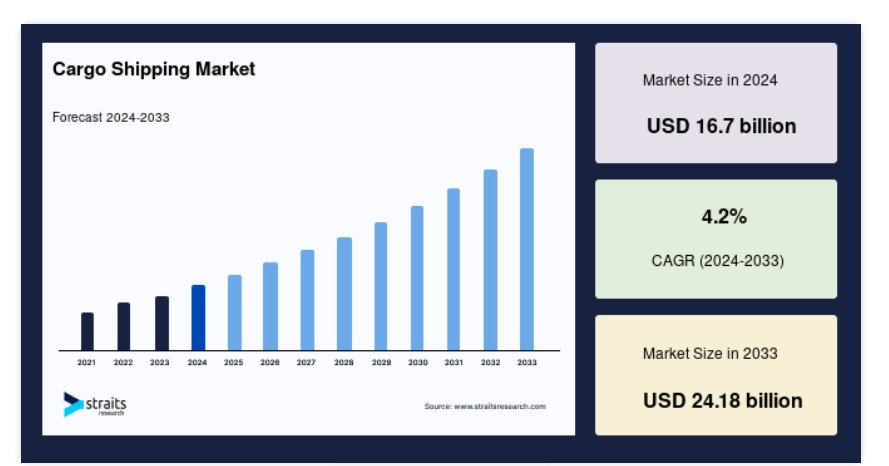

世界の貨物輸送市場規模は2024年に167億米ドルと評価され、2025年に174億米ドルから2033年には241.8億米ドルに達し、予測期間(2025年~2033年)において4.2%のCAGRで成長すると予想されています。

貨物船(フレイター)は、国際水域における貨物、材料、貨物の輸送を可能にするため、大量貿易において重要な役割を果たしています。これらの船舶は、溶接鋼で製造され、さまざまなサイズと設計で建造され、貨物の効率的な積み下ろしを行うためのクレーンが装備されています。長期間の運航を想定して設計されており、コスト効率が高く信頼性の高い輸送手段です。

グローバルな貨物輸送市場は、国際貿易の拡大を主な要因として成長を続けています。道路や航空輸送は、大量の貨物においてコストや輸送量面で限界があるため、貨物船は大量の貨物を合理的な料金で輸送する実践的な解決策を提供しています。貨物輸送市場は、包装食品、衣類、化学品、機械、家具、自動車など、多様な貨物の輸送に不可欠です。また、まれに旅客輸送のニーズにも対応しています。

この市場の主要な成長要因は、大量の貨物を輸送できる容量と、脆弱な製品を効率的に輸送する能力にあり、これにより、グローバル貿易の不可欠な要素となっています。国際貿易が継続的に拡大する中、貨物輸送の需要はさらに増加し、グローバル商取引の重要な基盤としての役割をさらに強化していくでしょう。

新興市場の動向

海運業務におけるデジタル化

貨物海運業界は、ブロックチェーン、モノのインターネット(IoT)、人工知能(AI)などのテクノロジーの採用が進み、デジタル変革の真っ只中にあります。これらのイノベーションは、リアルタイムの追跡機能を強化し、物流計画を効率化し、サプライチェーン全体の透明性を向上させています。

- 例えば、国連貿易開発会議(UNCTAD)の報告によると、デジタル貨物ソリューションの導入により、輸送リードタイムが平均10%短縮され、運営効率が大幅に向上し、コストが削減されました。

貨物輸送市場成長要因

グローバル化の進展と国際貿易の拡大

グローバル化の加速と国際貿易の拡大は、貨物輸送需要の著しい増加を促しています。国境を越えた取引が増加する中、海上輸送による貨物の移動は不可欠となっています。UNCTADによると、世界の貿易量の約80%が海上輸送で輸送されています。自由貿易協定、整備された物流・サプライチェーンネットワーク、国際市場へのアクセス拡大は、貨物輸送サービスの需要をさらに後押ししています。

- 例えば、インドの運輸・物流業界の報告によると、コンテナ船隊の容量は2023年に2022年比で8%、2019年比で21%増加しました。コンテナ市場は2023年に前年比0.2%拡大し、総計1億7,380万TEUに達しました。

この成長は、グローバル経済の相互依存性を浮き彫りにし、貨物輸送業界の継続的な拡大を強調しています。

コンテナ輸送の採用

コンテナ輸送の採用は貨物取扱いを革命化し、グローバルな輸送業界の基盤となりました。標準化されたコンテナは、船舶、トラック、鉄道など多様な輸送手段における輸送プロセスを効率化し、取扱コストと時間を大幅に削減しました。

さらに、コンテナ化はセキュリティを向上させ、貨物の損傷リスクを最小限に抑えました。現在、世界貿易の約90%がコンテナ輸送で輸送されており、現代の物流におけるその中心的な役割が浮き彫りになっています。

- 例えば、上海港のような主要港は、年間4,000万TEUを超える貨物を効率的に処理できるコンテナ化により、大規模な貨物量を処理する能力を獲得しました。

この大規模な貨物流量を管理する能力は、コンテナ輸送をグローバル貿易インフラの不可欠な要素としています。

市場制約

運営コストの増加

運営コストの増加は、燃料価格の変動や厳格化する環境規制により、グローバルな貨物輸送業界にとって重大な課題となっています。その代表例が、国際海事機関(IMO)の2020年規則で、船舶からの硫黄排出量の削減が義務付けられました。これにより、従来使用されていた高硫黄燃料油よりも最大50%高価なクリーン燃料であるマリンガスオイル(MGO)の普及が進んでいます。

- 例えば、2021年にはコンテナ運賃が前年比300%以上急騰し、これらの運営コストの急上昇がグローバル貿易の全体的な利益率と海運業界の財務健全性に与える深刻な影響が浮き彫りになりました。この急増は、燃料コストの上昇と物流ネットワークの負担増の両方を反映しています。

市場機会

自動化と港湾の近代化

港湾の自動化を通じた近代化は、グローバルな貨物輸送市場にとって重要な機会です。自動クレーンやロボットによる貨物取扱システムなどの自動化システムは、運営コストを大幅に削減できる可能性があります。研究によると、自動クレーンの使用によりコストを最大37%削減できるとされています。

例えば、

- 2024年11月、シンガポール港は、効率と容量の向上と人的ミスを最小限に抑えるため、より多くの自律システムを導入する計画を発表しました。同様に、ヨーロッパで最も忙しい港の一つであるロッテルダム港は、自動ガイド車両(AGV)とスマートクレーンを統合し、オペレーションの効率化とターンアラウンド時間の短縮を図るため、自動化に多額の投資を行いました。

これらの投資は港湾のパフォーマンスを最適化するだけでなく、環境への影響を軽減し、長期的なコスト削減にも貢献しています。

地域別動向

北米:主要地域で大きな市場シェアを占める

北米は、高度な物流システム、堅固なインフラ、高い貿易量により、グローバルな貨物輸送市場をリードしています。米国とカナダが地域成長を牽引しており、特に急成長するECセクターが効率的で信頼性の高い輸送ソリューションの需要を後押ししています。

ロサンゼルス港などの主要港湾では、自動化技術を活用し、高度な多モード輸送ネットワークを整備して、効率的な貨物取扱いを実現しています。さらに、北米は環境影響を最小限に抑えるためのグリーン輸送イニシアチブに重点を置いています。

- 2022年、米国運輸省は、米国港湾が15億トンを超える貨物を取扱ったと報告し、同地域のグローバルな海運貿易におけるリーダーシップを確固たるものにしました。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、世界的な貨物輸送市場で最も急速に成長している地域です。世界最大の製造拠点として、中国、インド、日本などの国々は、輸出入の大量化により輸送サービスへの需要に大きく貢献しています。上海やシンガポールなどの主要港は世界有数の繁忙港であり、同地域のコンテナ取扱量における優位性を示しています。インドの「サガルマラ」や中国の「一帯一路」イニシアチブなどの政府主導の取り組みは、インフラの近代化と地域間の接続性を強化しています。

- アジア開発銀行(ADB)によると、2023年にアジアは世界全体のコンテナ港湾取扱量の50%以上を占め、地域がグローバルな貨物輸送成長を牽引する重要な役割を再確認しています。

国別動向

- アメリカ合衆国:アメリカは貨物輸送の世界的リーダーであり、ロサンゼルス港などの主要港が貿易効率を向上させています。堅調な電子商取引セクターがコンテナ需要を後押しし、多モード輸送の統合が物流の円滑化を実現しています。港湾の自動化やリアルタイム追跡などのデジタル技術への投資は、競争力を強化し、業務を効率化することで、グローバル貿易における中心的役割を確固たるものとしています。

- 中国:世界最大の輸出国である中国は、製造能力と上海や寧波など世界有数の港湾を擁し、グローバルな貨物輸送を牽引しています。一帯一路イニシアチブは接続性を向上させ、貿易を加速させています。中国は港湾運営におけるAIなどの先進技術を採用し、効率性をさらに向上させ、グローバルな輸送における支配的な役割を強化しています。

- ドイツ:欧州の経済大国であるドイツは、ハンブルクなどの港湾が重要な貿易拠点として機能し、グローバルな貨物輸送の主要プレイヤーです。同国は高付加価値の機械や自動車の主要輸出国であり、持続可能性に重点を置き、グリーン技術を輸送に統合することで排出量を削減し、接続性を向上させ、グローバルな輸送リーダーとしての地位を強化しています。

- 日本:日本の高度な造船産業と最先端の物流は、グローバルな海運の牽引役となっています。横浜や神戸などの主要港は貿易を効率化し、電子機器や自動車を中核とする日本の経済は効率的な海上輸送に依存しています。日本は自律航行船や環境配慮型船舶への投資も進めており、現代化と持続可能性へのコミットメントを示しています。

- インド:インドの貨物海運市場は、貿易量の増加とサガルマラプロジェクトなどの政府の取り組みを背景に急速に拡大しています。製造業と輸出業がコンテナ輸送の成長を牽引しています。しかし、多モード接続の改善と物流コストの削減は、インドのグローバル海運における役割をさらに強化するために不可欠な課題です。

- 韓国:韓国は、世界トップクラスの造船と、主要な輸送ハブである釜山などの戦略的な港湾を擁する、貨物輸送の主要国です。同国は、電子機器、自動車、石油化学製品を輸出しています。韓国は、スマート港湾と自律航行船に注力しており、効率性と競争力を強化し、海運の技術革新におけるリーダーとしての地位を確立しています。

- シンガポール:シンガポールは、戦略的な立地と効率的な港湾運営により、トランシップメントとコンテナ輸送のグローバルリーダーです。シンガポール港は、高度なインフラと迅速な貨物処理で知られ、アジアをはじめとする世界中の貿易を支えています。同国は、サプライチェーンの透明性を高めるためブロックチェーンなどのデジタルツールを採用し、グローバル貿易における競争優位性を維持しています。

- アラブ首長国連邦(UAE):UAEは、アジア、ヨーロッパ、アフリカを結ぶ主要なトランシップメントセンターであるジェベル・アリを擁する、世界有数の海運ハブです。戦略的な立地と現代的な港湾インフラへの投資が、貿易の玄関口としての役割を強化しています。UAEはまた、環境への影響を軽減するためのグリーンシップイニシアチブを導入するなど、持続可能性の取り組みでも先駆的な役割を果たしています。

貨物種類別分析

コンテナセグメントが最大の市場収益を占め、市場を支配しています。コンテナ貨物輸送は、多様な品目の取り扱いにおける比類ない効率性により、グローバル貿易の基盤へと変革をもたらしました。高価な製品の安全な輸送に最大級のセキュリティを提供します。その設計は輸送時間を短縮し、競争の激しい市場において迅速な配送を実現します。さらに、船舶、トラック、鉄道など多モード輸送システムとの統合が容易であり、コスト削減と物流の効率化を実現するため、現代のサプライチェーンにおいて不可欠な存在となっています。

- 例えば、世界海運評議会(WSC)は、2023年にコンテナ輸送が海上貿易総量の約40%を占めたと報告しており、その業界における重要な役割を強調しています。

用途別分析

製造セグメントが最大の市場収益で市場を支配しています。貨物輸送は、原材料と完成品が主にこの輸送手段に依存して国際境界を越えてスムーズに輸送されるため、製造業界の基盤を成しています。この依存関係は、効率的な輸送ソリューションがサプライチェーンの breakdown を防ぐ役割を強調しています。信頼性が高く、 timely で効果的な物流は、製造業者が現在の生産スケジュールと顧客の期待を満たし、経済の安定化に貢献します。

- 例えば、WTOの報告によると、2022年の商品貿易総額の70%以上を製造業製品が占めており、このセグメントの優位性が浮き彫りになっています。

船舶の種類別

コンテナ船セグメントが最大の市場収益で市場を支配しています。コンテナ船は、長距離輸送において最も効率的で信頼性の高い輸送手段です。コンテナ船は世界経済の基盤であり、特にECや小売業界を支える上で不可欠な存在です。製品を消費者へ期日通りに届けることで、輸送コストを削減しつつサービス品質を維持できるためです。この効率性は、企業の消費者期待に応えることを可能にし、経済成長の持続と国際貿易関係の強化に貢献しています。

- 例えば、国際海事機関(IMO)の報告によると、2023年にコンテナ船は1億5,000万TEUを超える貨物を輸送し、海運業界におけるその支配的地位を明確に示しました。

企業市場シェア

主要な市場プレイヤーは、自動化、デジタル化、環境配慮型イノベーションなどの先進的な貨物輸送技術に多額の投資を行い、急速に変化する市場環境で競争力を維持しています。企業はまた、製品ラインナップの強化とグローバル市場での存在感拡大を目的とした、提携、買収、パートナーシップなどの戦略を推進しています。これらの戦略的措置により、企業はオペレーション効率の向上、コスト削減、持続可能な輸送ソリューションへの需要増加に対応することが可能になります。

SeaRates:グローバル貨物輸送市場における新興プレイヤー

SeaRatesは、リアルタイムの貨物追跡、コスト最適化ツール、予測分析を統合した初のデジタル物流プラットフォームで、貨物輸送を変革しています。SeaRatesは、荷主に対しグローバル物流の効率的な管理を可能にするシンプルなソリューションを提供し、高度な技術を活用して輸送手続きの透明性と管理性を向上させます。SeaRatesは、最大手のキャリアネットワークを通じて、特に市場変動時においても競争力のある価格とルート最適化を企業に提供します。

最近の動向:

- 2024年12月、SeaRatesはプラットフォームの機能強化を発表し、予測分析とAIを統合してサプライチェーンの俊敏性と持続可能性を向上させました。これは、自動化とカーボンフットプリントの削減という業界のトレンドと一致し、急速に変化する市場で競争優位性を提供します。

貨物輸送市場における主要プレイヤー一覧

- Maersk Line

- Mediterranean Shipping Company (MSC)

- CMA CGM Group

- COSCO Shipping Lines

- Hapag-Lloyd

- Evergreen Marine Corporation

- Yang Ming Marine Transport Corporation

- Ocean Network Express (ONE)

- Hyundai Merchant Marine (HMM)

- ZIM Integrated Shipping Services

- Pacific International Lines (PIL)

- Wan Hai Lines

- Grimaldi Group

- NYK Line

- K Line

貨物輸送市場セグメンテーション

貨物タイプ別(2021-2033)

- 液体

- 乾燥

- 一般

- コンテナ

用途別(2021-2033)

- 食品・飲料

- 電気・電子

- 鉱物燃料・石油

- 製造

- 医薬品

- 自動車

船舶の種類別(2021-2033)

- ばら積み貨物船

- 一般貨物船

- コンテナ船

- タンカー

- リーファー船

目次

- ESGの動向

- 免責

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

グローバル貨物輸送市場規模分析

- グローバル貨物輸送市場の概要

- 貨物タイプ別

- 概要

- 貨物タイプ別(価値ベース)

- 液体

- 価値ベース

- 乾物

- 価値ベース

- 一般貨物

- 価値ベース

- コンテナ

- 価値ベース

- 概要

- 用途別

- 概要

- 用途別(価値ベース)

- 食品・飲料

- 価値ベース

- 電気・電子

- 価値別

- 鉱物燃料・石油

- 価値別

- 製造

- 価値別

- 医薬品

- 価値別

- 自動車

- 価値別

- 概要

- 船舶の種類別

- 概要

- 船舶の種類別価値

- バルクキャリア

- 価値

- 一般貨物船

- 価値

- コンテナ船

- 価値

- タンカー

- 価値

- リーファー船

- 価値

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

調査方法

付録

• 日本語訳:世界の貨物輸送市場規模・シェア・動向分析レポート(2025-2033):液体、乾物、一般貨物、コンテナ

• レポートコード:SRAT587DR ▷ お問い合わせ(見積依頼・ご注文・質問)