| • レポートコード:SREP3331DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

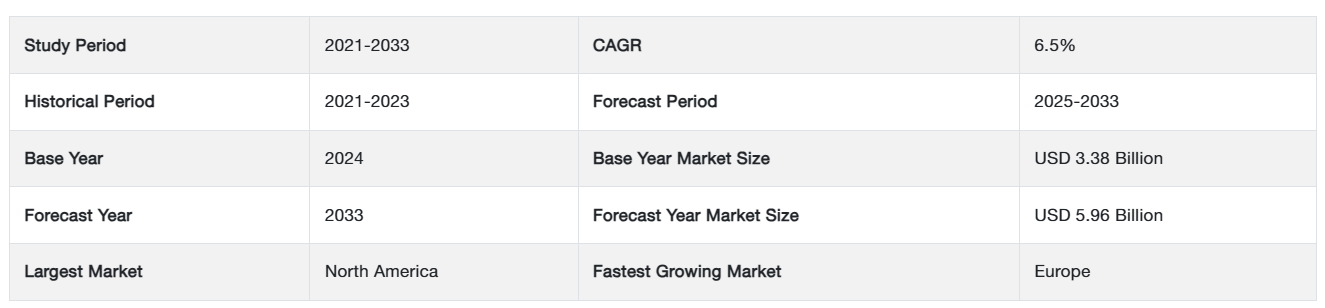

世界の炭素回収・貯留市場規模は、2024年には33.8億米ドルの収益シェアに相当し、2025年には36.0億米ドル、2033年には59.6億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは6.5%で拡大すると見込まれています。

石油増進回収法(EOR)における二酸化炭素圧入法の選択肢の拡大や、バイオエネルギーの炭素回収・貯留の認知度向上といった要因が市場成長を促進しています。

炭素回収・貯留(CCS)として知られるプロセスは、二酸化炭素排出削減のアプローチの一つであり、地球温暖化の影響を緩和する上で不可欠なものである可能性があります。これは3段階のプロセスで、エネルギー生産や産業プロセス(鉄鋼やセメントの生産など)で発生する二酸化炭素を回収し、移送し、地下に貯蔵します。CCSは、鉄鋼やセメントの製造、化石燃料の燃焼による発電など、産業活動から排出される二酸化炭素(CO2)を回収します。製造された二酸化炭素は、船やパイプラインで移送され、地層に貯蔵されます。

レポート目次

CCSは現在、大規模な産業施設からの排出削減を支援できる唯一の技術です。気候変動対策において重要な技術となる可能性があります。世界市場を牽引する主な要因は、石油増進回収法(EOR)における二酸化炭素圧入方法への需要の高まりと、温室効果ガス排出に関する政府の規制強化です。炭素回収・貯留市場の成長は、CCS技術の導入コストの高さとシェール投資レベルの上昇によって大幅に妨げられると予想されています。

炭素回収・貯留市場の成長要因

石油増進回収法(EOR)における二酸化炭素圧入法の選択肢の拡大

CCSでは、化石燃料やバイオマスを燃料として使用する工場や発電所などの大規模排出源からCO2を除去します。石油・ガス部門では、回収したCO2を産業施設に販売したり、石油増進回収法(EOR)のために地下に注入したりすることがよくあります。確立された石油増進回収(EOR)法は、稼働中の油田にCO2を注入する方法です。CO2は貯留層の総圧力を高め、石油を生産井に押し出します。CO2-EORでは、注入されたCO2の一部は地下に残ります。地表に上昇したCO2を分離し、システムにポンプで戻して閉ループを形成すれば、CO2の永久貯留が可能です。

世界全体では、CO2-EORにより1900億から4300億バレルの石油が回収できると見込まれています。長年にわたる進展の遅れと投資の低迷を経て、CCSへの関心が高まり始めています。近年では、30以上の商業プロジェクトが発表されています。気候目標の強化と投資インセンティブの増加により、2021年までに100以上の追加サイトが計画されるなど、CCSは大きな注目を集めています。重工業の排出削減と環境からの炭素抽出の数少ない選択肢のひとつであるCCS技術は、ネットゼロの目標達成に不可欠です。CO2圧入による石油増進回収(EOR)は、大気中のCO2排出量を削減しながら、確立された油田にCO2を安全に貯留することで、世界的なエネルギー需要の高まりに対応する石油生産量の大幅な増加を実現します。これらの要素は、世界市場に恩恵をもたらします。

抑制要因

シェールへの投資の増加

シェールオイルとシェールガスの出現は、エネルギー分野における最も重要な長期的影響をもたらす発展のひとつです。米国では長年シェール生産が行われてきましたが、最近になって世界のその他の地域で研究と発見が進んだことで、世界のエネルギー情勢は変化しました。市場動向は、シェール企業が投資を増やすべきであるという主張を裏付けています。しばらくの間は沈静化していたエネルギー安全保障への懸念は、ヨーロッパにおけるガスおよび電気料金の大幅な値上げや、昨秋のアメリカにおけるガソリン価格の上昇によって再び高まりました。これは、炭素回収貯留(CCS)市場に悪影響を及ぼします。

中国政府は、国内のシェールガス採掘に対する補助金支給や規制緩和を行い、この分野の成長を促進しています。中国貴州省は、56.8~159.2平方キロメートルの6つのシェールガス探査ブロックを政府のオークションに出しました。2021年4月、中国石油化工(シノペック)は、中国最大のシェールガス開発において、生産量が前年比で20%増加したと発表しました。この増加は、シノペックが今年新たに28の井戸を稼働させたという発表を受けてのことです。したがって、シェールガスの成長は、炭素回収・貯留(CCS)や新しい水素プロジェクトといった技術への投資や探査活動の世界的増加を相殺する可能性があります。

市場機会

バイオエネルギー炭素回収・貯留(BECCS)の認知度が高まる

BECCS(バイオエネルギー炭素回収・貯留)として知られる地球工学処置は、大気中の二酸化炭素を除去しながら化石燃料エネルギーを代替します。BECCSは、炭素排出量が目標値を超えないようにすることを目的として提案されています。CCS技術企業の一部門はBECCSと呼ばれています。太古の昔から、人々はバイオエネルギーを利用して熱を生み出してきました。バイオエタノールは自動車の燃料となり、バイオマスは燃やされて発電に利用されます。BECCSは、バイオマスを燃料として利用することと、バイオマスがエネルギーに変換される際に放出されるCO2を回収して貯蔵することの両方から成ります。

現在、BECCS技術を利用しているプラントは世界に5つあります。これらの施設では毎年約150万トンのCO2が捕捉されています。BECCS技術には多くの可能性が秘められています。エネルギー生産の観点から最も有望で収益性の高いBECCSの用途は、CCSを伴うバイオエタノール生産です。この技術はすでに開発されています。BECCSの重要な用途のひとつに、廃棄物発電(WtE)があります。これにより、炭素回収・貯留市場の成長の機会が生まれます。

地域別洞察

北米:CAGR 6.6%で成長する主要地域

北米は、世界市場を牽引し、年平均成長率(CAGR)6.6%で拡大していくでしょう。北米のCCS市場は、クリーン技術の需要拡大と、EOR(原油増進回収)プロセスにおけるCO2利用の増加に伴い、成長していくと予測されています。Global CCS Instituteによると、2020年には、世界中で24のCO2回収・圧入プラントが稼働しており、そのうち12基が米国で稼働しています。

アメリカでCO2の回収と注入が行われている分野には、化学製品、水素、肥料、天然ガス処理、電力の生産分野があります。CO2を地層に貯留するか、または枯渇した油田から石油の生産量を増やすために使用する目的で、これらの施設ではCO2の回収と注入が行われています。この手順は、増進回収法(EOR)として知られています。

ヨーロッパが最大の市場シェアを占める可能性が高い

ヨーロッパは2031年までに年平均成長率(CAGR)6.1%で成長する可能性が最も高いでしょう。同地域の連邦政府は、2030年までに温室効果ガス排出量を55%削減し、2045年までに純ゼロ削減することを義務付けると宣言しました。連邦政府は、第一次産業における二酸化炭素の使用と回避を扱う「CO2-Vermeidung und -Nutzung in Grundstoffindustrien」プログラムに資金援助することを承認しました。これは、気候変動対策プログラム2030の一環です。

この産業における炭素回収・貯留技術の採用、およびCCUS生産チェーンのより迅速かつ徹底的な構築が、このプログラムによって支援されています。また、ドイツはヨーロッパ最大のセメントおよび鉄鋼生産国でもあります。 輸出され北海に貯蔵される二酸化炭素の捕捉に必要なインフラの拡大を求める声が、国内の企業からますます高まっています。 労働組合は、公正な移行を実現する上でCCSが果たす重要な役割を認識しており、低炭素製品への需要が高い市場で競争していくためにはCCSが必須となる可能性があると考えています。

炭素回収・貯留市場のセグメント分析

技術別

技術別では、プレコンバッション・キャプチャー、オキシ・フュエル・コンバッション・キャプチャー、ポストコンバッション・キャプチャーのセクションに分かれています。予測期間中、プレコンバッション・セクションが最大の収益シェアを占めると予測されています。ガス化および改質プロセス中に「合成ガス(シンガス)」と呼ばれる気体燃料が生成され、主に水素(H2)、一酸化炭素、CO2で構成されています。これらのプロセスから二酸化炭素(CO2)を分離する燃焼前回収が行われます。このプロセスでは、燃料は固体、液体、気体のいずれかの形態から水素と二酸化炭素の混合体に変換されます。主たる燃料は、蒸気、空気、または酸素とともに反応器内の燃焼前システムで処理され、主に一酸化炭素と水素の混合体(合成ガス)を生成します。

H2とCO2の分離については、高温/新素材、プロセス強化、ナノ素材に特に重点を置いて、予燃焼研究開発活動が、高機能溶剤、固体吸着剤、および膜システムに集中しています。 また、多くの技術の特性を組み合わせたハイブリッド技術など、新しいアイデアも研究されています。

第2位のシェアは、燃焼後回収方式が占めると予想されています。 燃焼後回収方式では、主燃料が空気中で燃焼する際に発生する排ガスから、燃焼後回収装置によって二酸化炭素を分離します。 これらのシステムでは通常、窒素が大半を占める排ガス流に含まれる最小限の二酸化炭素を吸収するために、液体溶媒が使用されます。 適切な溶媒に吸収させることで、燃焼生成物から二酸化炭素を除去することができます。この用語は「燃焼後回収」と呼ばれます。吸収剤は吸収した二酸化炭素を放出します。放出された二酸化炭素は圧縮され、貯蔵や輸送のために使用されます。

エンドユーザー別

エンドユーザーの産業別では、石油・ガス、石炭・バイオマス発電所、鉄鋼、化学のセクションに分かれています。石油・ガスセクションは最大の収益シェアを占めると推定され、年平均成長率(CAGR)5.47%で成長すると見込まれています。石油・ガス部門では、大気中に排出される温室効果ガスの数を減らすために、炭素回収・貯留(CCS)が利用されています。石油・ガス部門では、二酸化炭素を陸上、沖合いの地層に貯留する、石油増進回収(EOR)のためのCCS手法が開発されています。特定の状況下では、これらの技術は塩水層や石油・ガス田にも経済的に利用可能です。石油事業では、二酸化炭素は、既知の油田からの石油増進回収(EOR)に頻繁に利用されています。その結果、二酸化炭素の回収・貯留市場は拡大しています。

石炭・バイオマス発電所部門は、第2位のシェアを占めるでしょう。二酸化炭素の主要な発生源のひとつは、石炭を使用した発電です。発電に使用される石炭のほとんどは微粉炭ボイラーで燃焼され、最大で体積比14%の二酸化炭素を含む大気圧の排気ガスを発生させます。CCS技術のひとつである、新しい、おそらくはより効率的な石炭ガス化複合発電(IGCC)技術は、石炭、重油、炭素質残渣から電気を生産するために開発されました。バイオマスを主燃料または補助燃料として使用する発電所は、バイオマスが成長する過程で大気から吸収した炭素分をクレジットとして申請できる可能性があるため、二酸化炭素の純排出量を削減するという要件により、バイオマス燃料の使用量が増える可能性があります。

炭素回収・貯留市場における主要企業の一覧

-

- Aker Solutions

- Air Liquide

- Baker Hughes

- Dakota Gasification Company

- Exxon Mobil Corporation

- Fluor Corporation

- General Electric

最近の動向

- 2022年、Aker SolutionsとSiemens Energyは、ノーフォーク・ボレアス洋上風力発電所向けに送電網接続インフラを提供します。これには、陸上変電所、洋上プラットフォーム、ナショナル・グリッドへの接続の設計、開発、調達、建設、据付(EPCI)が含まれます。

- 2022年、Aker Solutions、Schlumberger、Subsea 7は、顧客が埋蔵量を解放し、初油までの時間を短縮し、開発コストを削減しながら、脱炭素化目標を達成できるよう支援することで、洋上生産の経済性を飛躍的に向上させることを目的としたジョイントベンチャーを立ち上げました。

炭素回収・貯留市場のセグメンテーション

技術別(2021年~2033年

- 燃焼前回収

- 酸素燃焼による回収

- 燃焼後回収

エンドユーザー産業別 (2021年~2033年)

- 石油・ガス

- 石炭・バイオマス発電所

- 鉄鋼

- 化学

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

世界の炭素回収・貯留市場規模の分析

- 世界の炭素回収・貯留市場の紹介

- 技術別

- 紹介

- 技術別金額別

- 燃焼前回収

- 金額別

- 酸素燃焼回収

- 金額別

- 燃焼後回収

- 金額別

- 紹介

- エンドユーザー産業別

- 紹介

- エンドユーザー産業別金額別

- 石油・ガス

- 金額別

- 石炭・バイオマス発電所

- 金額別

- 鉄鋼

- 金額別

- 化学

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の炭素回収&貯留市場規模・シェア・動向分析レポート(2025-2033):燃焼前回収、酸素燃焼回収、燃焼後回収

• レポートコード:SREP3331DR ▷ お問い合わせ(見積依頼・ご注文・質問)