| • レポートコード:SRSC55935DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

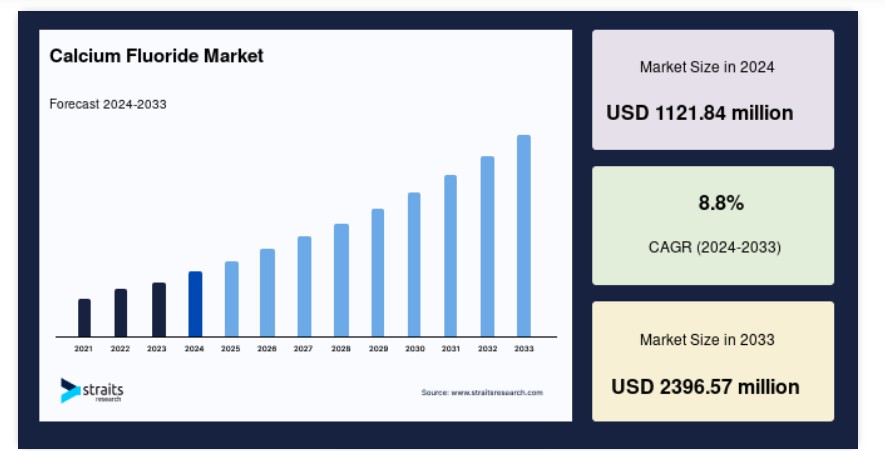

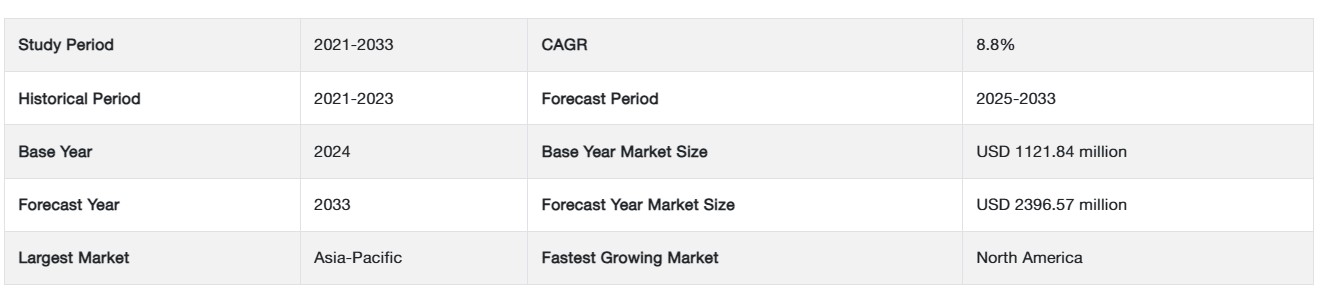

カルシウムフッ化物の市場規模は、2024年に11億2,184万米ドルと評価されました。2025年には12億2,056万米ドル、2033年には23億9,657万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)8.8%で成長すると予測されています。

CaF2(カルシウムフッ化物)は、カルシウムとフッ素からなる天然の鉱物です。フッ化カルシウムは、さまざまな地質構造で発見される鉱物です。カルシウムフッ化物は、金属工業における溶融剤として大量に使用されています。アルミニウムや鋼鉄などの金属製造に使用される原料の融点を下げる役割を果たします。カルシウムフッ化物は主に天然鉱床から採掘され、中国とメキシコが最大の生産国です。この鉱物は、多様な用途向けに異なるグレードに加工されます。

自動車産業と航空宇宙産業におけるアルミニウム製品への需要増加が、カルシウムフッ化物市場の成長を牽引しています。世界的な自動車生産と販売の増加に加え、非再生可能エネルギーへの投資増加が、カルシウムフッ化物市場の規模を拡大しています。生活水準の向上とインテリア建築の進展が、カルシウムフッ化物の市場成長を後押ししています。しかし、人々の生活水準の向上は市場成長を促進する一方で、カルシウムフッ化物産業にとって大きな課題となっています。カルシウムフッ化物の代替品であるボラックス、鉄酸化物、マンガン鉱石、および一部のボラックス成分は、成長を阻害する主要な代替品です。

カルシウムフッ化物市場成長要因

産業用途の拡大

カルシウムフッ化物は、特にセラミックスやガラス製造などの産業プロセスにおいて不可欠な物質です。これらの用途において、カルシウムフッ化物は溶融剤として重要な役割を果たし、ガラス化プロセスを促進し、原料の融点を低下させ、製造効率の向上に貢献します。セラミックスやガラスにカルシウムフッ化物を添加することで、その特性が向上し、建設、電子機器、日用品など多様な用途に適した材料となります。カルシウムフッ化物は、セラミックス業界の釉薬配合プロセスにおいて溶剤として使用されます。釉薬は、セラミックス表面に色、質感、保護層を加えるためのコーティング剤です。釉薬配合にカルシウムフッ化物を添加すると、釉薬の融点が低下し、セラミックス製品に滑らかで均一なコーティングが形成されます。これにより、完成品の美観だけでなく耐久性も向上します。中国は世界最大のセラミックタイルの製造国兼輸出国です。2022年には、中国のセラミック輸出量は世界全体の45%を占め、USD 320億ドルに達すると予測されています。

同様に、ガラス産業もカルシウムフッ化物の主要な消費産業です。国際化学工業協会連合(ICCA)は、2020年の世界ガラス生産量が7500万トンに達すると推計しています。ガラス製造プロセスにおけるカルシウムフッ化物の溶剤としての使用は、容器、平板ガラス、特殊ガラスなど多様なガラス製品の製造を支援します。セラミックとガラスの需要は、建設活動と密接に関連しています。世界的な建設とインフラ開発プロジェクトの増加に伴い、セラミックタイル、ガラス窓、その他の関連製品の需要が増加し、カルシウムフッ化物などの溶剤の需要も拡大しています。例えば、中国は世界最大の建設市場であり、世界全体の建設投資の20%を占めています。この傾向は継続すると予想されており、中国は2030年までに建設に約USD 13兆ドルを支出すると見込まれています。中国の建設生産高は2021年に約CNY 29.31兆元(USD 0.4兆ドル)でピークに達しました。中国の住宅開発は、人口動態の傾向によりさらに増加すると予想されています。その結果、建設活動と技術革新に後押しされたセラミックスとガラス産業の拡大は、カルシウムフッ化物市場の動向の重要性を強調しています。

市場制約

環境問題

カルシウムフッ化物の採掘と加工は、特にフッ素排出が発生する場合、環境問題を引き起こす可能性があります。これにより、業界における規制の強化や環境持続可能な実践の採用が求められる可能性があります。カルシウムフッ化物の採掘や加工が集中する地域では、フッ素化合物の排出が空気や水質の汚染に寄与する可能性があります。例えば、カルシウムフッ化物を含む特定の工業プロセスで水素フッ化物(HF)が放出されると、環境汚染を引き起こす可能性があります。HFは生態系、野生生物、および人間の健康に危害を及ぼす高腐食性物質です。国立研究評議会と環境保護庁は、米国が年間12万~15万5,000トンのフッ化物を大気中に排出していると推計しています。地下水中のフッ化物汚染は、世界100カ国以上に影響を及ぼしています。アルカリ性侵入、地熱温泉、火山岩が主な原因です。

このため、世界中の規制当局はフッ素化合物の排出制限にますます注目しています。例えば、米国環境保護庁(EPA)や欧州環境庁(EEA)を含む各国環境当局は、フッ化物化合物の排出を制限するためのガイドラインや規制を策定しています。フッ素含有温室効果ガスは、欧州環境庁(EEA)によりEU規則第517/2014号に基づき規制されています。この規則は、2030年までに2014年比でEU内のハイドロフルオロカーボン(HFC)排出量を3分の2削減することを目的としています。さらに、連邦政府はフッ素基準を定めています。例えば、NIOSHは10時間勤務時の空気中暴露限界値として0.1ppmを推奨しています。ACGIHは、8時間勤務時の平均値として2ppmの短期暴露限界値と1ppmの空気中暴露限界値を提案しています。したがって、予測期間中に市場成長が阻害されることが予想されます。

市場機会

太陽光発電業界の需要拡大

再生可能エネルギー源、特に太陽光エネルギーへの注目が高まっていることは、カルシウムフッ化物にとって大きな機会となっています。カルシウムフッ化物は太陽電池の製造に使用され、その特性が太陽光発電システムの効率と性能向上に貢献しています。世界的な持続可能エネルギーへの移行が進むにつれ、太陽光発電業界におけるカルシウムフッ化物の需要は増加すると予想されます。国際エネルギー機関(IEA)によると、世界の太陽光発電(PV)市場は近年著しく成長しています。2022年の世界の累計PV設置容量は、約1,185ギガワット(GW)に達すると予測されています。これは、2019年の約3%から2022年には世界全体の電力需要の6%を超える増加となります。2022年には、9カ国で太陽光発電が年間国内電力消費量の10%以上を占め、スペイン、ギリシャ、チリでは17%を超えています。

さらに、カルシウムフッ化物は太陽光発電セルの反射防止コーティング材料として広く使用されています。Solar Energy MaterialsやSolar Cellsなどの科学誌に掲載された研究では、反射防止コーティングが太陽光発電セルの光吸収効率と全体的な効率向上に果たす役割が強調されています。国際再生可能エネルギー機関(IRENA)などの組織は、太陽光発電業界の動向として、太陽光発電システムの効率とコスト効果を向上させるための技術や材料の進展を指摘しています。中国は太陽光発電設備容量の増加で引き続きリードし、2022年に100GWを追加し、2021年比でほぼ60%増加しました。欧州連合(EU)も太陽光発電の展開を加速しており、2022年には38GWを追加し、2021年比で50%増加しました。さらに、IRENAは2050年までに太陽光発電が世界全体の電力需要の四分の一を占める第2位の電力源になると予測しています。

このため、太陽光材料分野における研究開発は、太陽光発電システムの性能向上を目指しています。これらの進展の一環として、フッ化カルシウムが太陽電池技術の最適化に役割を果たすと期待されています。

地域別分析

アジア太平洋地域が世界市場を支配

世界的なカルシウムフッ化物市場分析は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカで実施されています。アジア太平洋地域は世界最大のカルシウムフッ化物市場シェアを占め、予測期間中に年平均成長率(CAGR)8.9%で成長すると推定されています。アジアにおける自動車生産の増加と急速な工業化が、カルシウムフッ化物結晶の需要を後押ししています。2010年から2019年にかけて、中国のグローバル製造付加価値シェアは10.4%増加しました。2022年までに、中国は約2,380万台の乗用車を生産し、日本は660万台を生産すると予測されています。日本のトヨタ自動車は、時価総額で世界第2位の自動車メーカーです。さらに、地域におけるアルミニウム製品の使用増加と、建設・製造活動の高度化が、カルシウムフッ化物の販売を促進すると予想されます。

北米は、予測期間中に8.6%のCAGRで成長すると見込まれています。カルシウムフッ化物市場動向によると、北米地域は調査期間中に中程度の市場シェアを占め、欧州地域とラテンアメリカ地域が続きました。今後数年間で、米国は地域市場売上高の大きな割合を占めると予想されています。建設業界からのガラス需要の増加が、カルシウムフッ化物の需要を牽引すると見込まれています。拡大する自動車産業もアルミニウム需要を促進し、米国における成長機会に貢献すると予想されます。

欧州市場は、溶接接合部、ブレーキライニング、その他の用途に使用される製品の需要増加により、予想外の成長を遂げています。ドイツはカルシウムフッ化物の主要な輸入国です。ドイツにおけるカルシウムフッ化物の需要増加は、同国が様々な用途向けにアルミニウム製品を生産する需要が増加しているためです。さらに、カルシウムフッ化物は溶接接合部、ブレーキライニング、その他の多くの用途に広く使用されており、予測期間中に需要を牽引すると予想されます。

ただし、ドイツを含む西欧諸国は、水道水へのフッ素添加に反対しています。ドイツ研究財団(DFG)は、カルシウムフッ化物の許容暴露限界値(PEL)を2.5 mg/m³と設定しています。これらの要因が、地域の市場成長を妨げる要因となる見込みです。

ラテンアメリカ、中東、アフリカでは急速な成長が進行中です。この分野への投資が増加し、自動車産業や建設産業からの製品がさらに製造される場合、成長と市場規模は拡大するでしょう。

セグメント分析

製品タイプ別

製品タイプは、>;97%カルシウムフッ化物と<;97%カルシウムフッ化物にさらに分類されます。>;97%カルシウムフッ化物は、製品タイプ別で市場に大きな貢献をしています。97%を超えるカルシウムフッ化物を含むセグメントは、世界的な売上高の大部分を占めています。>;97%のカルシウムフッ化物は主にセラミックグレードのフッ化物を含んでいます。ガラス、セラミックス、金属工業などで使用されています。高純度カルシウムフッ化物は、光学部品製造、特殊ガラス製造、半導体製造など、厳格な品質基準が求められる用途で需要があります。優れた純度は不純物を最小限に抑え、精度と信頼性が求められる産業に適しています。これらの高品質製品は、特定の要件を満たすため厳格な品質管理プロセスに頻繁に subjected され、不純物が性能に重大な影響を与える可能性のある先進技術や産業で使用可能です。

このカテゴリーには、純度97%未満のカルシウムフッ化物製品が含まれます。97%カルシウムフッ化物は、>;97%カテゴリーほど純度は高くないものの、特に超高度な純度が必須でない用途において、依然として適切な選択肢です。このカテゴリーは、特定の工業プロセス、金属加工用途、または高純度グレードの厳格な基準が不要な感度の低い用途に利用可能です。低純度レベルは、よりコスト効率の高い製造プロセスと関連しており、最高精度が不要な用途やコストが重要な要因となる場合に適しています。

用途別

金属工業が用途別市場を牽引しています。金属工業セグメントでは、金属工業においてフッ化カルシウムが溶剤として使用されます。>; 97%のフッ化カルシウムは、その高純度のため、金属工業プロセスで頻繁に選択されます。これは、アルミニウムや鋼の溶融時に不純物を除去しやすくするため、原料の融点を下げるのに役立ちます。フッ化カルシウムは、金属生産プロセスの効率と品質を向上させるために金属工業で使用されます。

>;97%と97%のカルシウムフッ化物は、化学産業で応用される可能性があります。カルシウムフッ化物は、さまざまな化学プロセスでフッ素源として使用されます。厳格な品質基準を有する化学産業では、高純度カルシウムフッ化物(>;97%)が好まれます。これは、フッ化水素や他の化学化合物の製造に用いられます。97%グレードは、超高温純度が不要な特定の化学応用において適している場合があります。

カルシウムフッ化物市場における主要企業一覧

- Solvay SA

- Reade International Corp.

- American Element

- GFS Chemicals Inc.

- Fluorchemie Group

- KPL International Limited

- Mitsui Mining and Smelting Co.Ltd

- Honeywell International Inc.

- Super Conductor Materials Inc.

- Alufluor AB

- Corning Incorporated

- Aldon Corporation.

カルシウムフッ化物市場セグメンテーション

製品タイプ別(2021-2033)

- >;97% カルシウムフッ化物

- <;97% カルシウムフッ化物

用途別(2021-2033)

- 金属

- 化学

- 光学

- その他

地域別(2021-2033)

- 北米

- アジア太平洋

- 欧州

- 中東およびアフリカ

- ラテン

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG 動向

グローバルカルシウムフッ化物市場規模分析

- グローバルカルシウムフッ化物市場概要

- 製品タイプ別

- 概要

- 製品タイプ別(価値)

- >;97% カルシウムフッ化物

- 価値

- <;97% カルシウムフッ化物

- 価値

- 概要

- 用途別

- 概要

- 用途別(価値)

- 金属

- 価値別

- 化学

- 価値別

- 光学

- 価値別

- その他

- 価値別

- 概要

- 地域

- 概要

- 地域別価値

- 北米

- 価値

- アジア太平洋

- 価値

- 欧州

- 価値

- 中東およびアフリカ

- 価値

- ラテンアメリカ

- 価値

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東およびアフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責

• 日本語訳:世界のカルシウムフッ化物市場規模・シェア・動向分析レポート(2025-2033):97%以上カルシウムフッ化物、97%以下カルシウムフッ化物

• レポートコード:SRSC55935DR ▷ お問い合わせ(見積依頼・ご注文・質問)