| • レポートコード:PMRREP35071 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、195ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

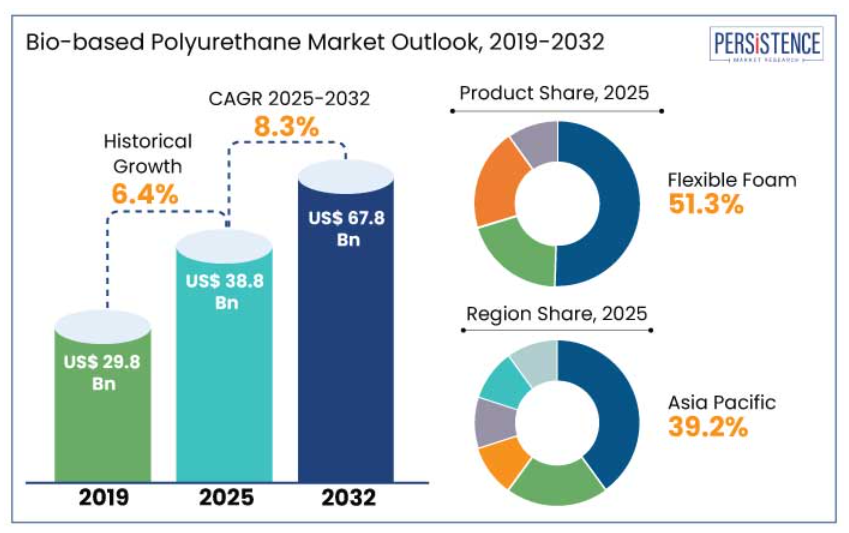

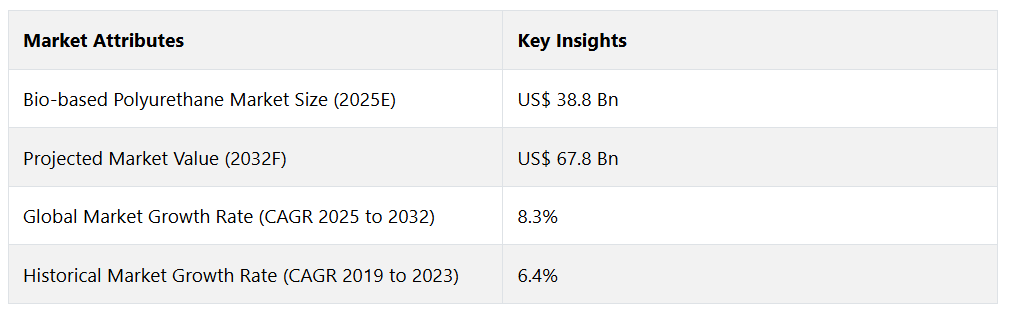

世界のバイオベースポリウレタン市場は、2025年までに388億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は8.3%と見込まれ、2032年には678億米ドルに達すると予測されています。

エネルギー効率の高い持続可能な建築物に対する需要の高まりにより、建築・建設分野がバイオベースポリウレタン産業を牽引すると予測されています。この分野は、2032年までに市場収益の35%を占める見通しです。

建築業者や開発業者は、LEEDやBREEAMなどのグリーンビルディング認証の採用を進めています。自動車分野では、軽量部品や断熱材の開発を目的として、電気自動車やハイブリッド車にバイオベースPUを徐々に採用しています。

業界の主なハイライト

- 微生物や酵素プロセスなどの生産技術の向上により、効率性が高まり、コストが削減されると予測されています。

- 航空宇宙や電子機器などの高性能分野におけるバイオベースのポリウレタンの使用は、技術革新により増加すると見込まれています。

- 消費者向けおよび産業用製品における軽量で耐久性があり、リサイクル可能な素材への需要の高まりにより、バイオベースの軟質フォームの需要も増加すると予測されています。

- 耐久性や環境要因への耐性など、優れた特性により、建築や電子機器での使用が増加しており、需要を促進する可能性が高いでしょう。

- 企業は、特に炭素削減と資源保全の観点から、バイオベースのポリウレタンのライフサイクル評価を実施し、その環境上の利点を実証しています。

- 包装にバイオベースの素材を使用することで、化石燃料への依存を減らし、温室効果ガス排出量を削減し、ブランドが持続可能性の目標を達成するのに役立ちます。

- 製品別では、消費者向け製品における持続可能な素材への需要の高まりにより、軟質フォームセグメントが2025年には51.3%のシェアを占めることが予測されています。

- エンドユース別に見ると、エコフレンドリーな建築手法への注目が高まっていることから、建築・建設セグメントは2025年には34.3%のシェアを占めることが予測されています。

- アジア太平洋地域のバイオベースポリウレタン市場は、インフラ開発と都市化への投資が増加していることから、2032年までの年平均成長率(CAGR)は5.4%になると予測されています。

アジア太平洋地域にはバイオベースの原材料が豊富にあり、成長を促進しています

アジア太平洋地域は2025年には39.2%のシェアを占めることが予想されています。この地域の建設業界は、都市化とインフラ開発により急速な成長を遂げています。例えば、

- 中国は世界の建設投資の20%を占め、世界の建設業界をリードすると予測されています。

- 2025年までに、アジア太平洋地域の建設市場は世界の建設生産高の50%を占めることが予想されています。

この地域は自動車生産でも世界有数の地域であり、2022年には生産台数は5,002万台に増加すると予測されています。バイオベースのポリウレタンは、自動車のシート、内装パネル、断熱材に広く使用されています。二酸化炭素排出量の削減と環境にやさしい素材の促進に政府が力を入れるようになっているため、バイオベースのポリウレタンの採用が増加しています。

インドは鉄道の拡張に多額の投資を行っており、2018年から2022年の間に1240億ドルが投資される予定です。これにより、バイオベースの素材の需要が高まっています。インド、インドネシア、マレーシアなどの国々では、ヒマシ油、大豆、パーム油などのバイオベースの原材料が豊富に存在するため、この地域におけるポリウレタン生産の安定供給が確保されています。

保護包装の需要急増に伴い、軟質フォームが勢いづく

軟質フォームは、2025年には51.3%のシェアを占めると予測されています。 柔軟なバイオベースポリウレタンフォームは、快適で耐久性のある家具、寝具、クッション材の製造に欠かせません。 軟質フォームの適応性により、保護包装ソリューションに最適で、輸送中の製品の安全性を確保します。

エコフレンドリーな素材へのシフトにより、従来の石油由来製品と比較して環境への影響が少ないバイオベースの軟質フォームの採用が増加しています。 厳格な環境規制により、メーカーはバイオベースの代替品を選ぶようになり、軟質フォームの市場はさらに活気づいています。

継続的な研究開発活動により、耐久性、弾力性、快適性の向上など、特性が改善されたバイオベースの軟質フォームが開発され、その用途はさらに広がっています。生産技術と規模の経済の発展により、バイオベースと従来の軟質フォームのコスト格差は徐々に縮小しており、より経済的に実現可能になっています。

グリーンビルディングの実践がバイオベースのポリウレタンの需要を後押し

建築および建設は、2025年には34.3%のシェアを占めると予測されています。環境に配慮した建築手法への注目が高まるにつれ、再生可能な資源から生成されるバイオベースのポリウレタンの需要も増加しています。

- 2023年には、グリーンビルディングの建設が世界の建築部門の成長の40%を占め、バイオベース素材の需要に大きく貢献しました。

政府や規制当局は、建築における持続可能な素材の利用を推進しており、バイオベースポリウレタンの採用をさらに後押ししています。例えば、

- EUでは、EPBD(建築物のエネルギー性能指令)のような指令がエネルギー効率の高い建築設計を推進しており、バイオベースの断熱材やコーティング剤の使用に直接影響を与えています。

バイオベースのポリウレタンフォームは優れた断熱効果を発揮し、エネルギー効率の高い建築に貢献します。この効率性は、最新のエネルギー基準を満たし、運用コストを削減する上で極めて重要です。

バイオベースのポリウレタンは、シーラントや接着剤にも使用されており、床や屋根を含むさまざまな建築用途に不可欠です。 これらは表面に保護コーティング剤を提供し、耐久性と環境要因に対する耐性を高めます。 エコフレンドリーで持続可能な建築資材に対する消費者の好みが強まっていることを受け、建設業者や開発業者はバイオベースのポリウレタンを選択しています。

バイオベースのポリウレタン市場の紹介とトレンド分析

世界のバイオベースポリウレタン業界の潜在的な成長は、バイオポリオール生産の革新と循環経済の原則の統合によって促進されると予測されています。世界中の政府当局や組織は、エコフレンドリーな素材の採用を奨励するために規制を強化し、インセンティブを提供しています。2023年には、バイオベースポリウレタンは世界のポリウレタン市場の約15%~20%を占め、持続可能性のトレンドが加速するにつれ、大きな成長が見込まれています。

過去の成長と今後の見通し

バイオベースのポリウレタン市場は、過去の期間において年平均成長率(CAGR)6.4%で着実に成長しました。二酸化炭素排出量の削減とエコフレンドリーな素材の採用に対する世界的な関心の高まりが、バイオベースのポリウレタンの需要を押し上げました。

この期間に施行された規制が産業プロセスにおける再生可能材料の利用を促進し、市場成長に大きな影響を与えました。ヒマシ油、大豆、パーム油などの再生可能な原料から派生するバイオポリオール生産における技術革新は、製品の性能を向上させ、用途を急増させました。

予測期間には、持続可能な建築手法とエネルギー効率の高い断熱材が普及すると予測されています。自動車産業では、電気自動車の軽量化や断熱材としてバイオベースのポリウレタンが使用されることが増えているため、開発が進むと見られています。

市場成長の推進要因

グリーンケミストリーと循環経済の統合が需要を促進

グリーンケミストリーの革新により、バイオベースのポリウレタンの主要成分であるバイオポリオールの生産が改善されています。こうした開発により、有害化学物質の必要性が減り、エネルギー消費量も削減されます。例えば、

- バイオポリオールを製造する新たな方法として、従来の石油化学プロセスに代わる酵素触媒法や微生物発酵法が台頭しています。これらの方法はより効率的で副産物が少なく、植物由来の油などの再生可能な原料を使用します。

バイオベースのポリウレタンのリサイクル可能性における新たな進展は、より持続可能なライフサイクルへの道を開いています。例えば、

- 熱可塑性ポリウレタン(TPU)は、熱硬化性ポリウレタンと比較してリサイクルが容易です。

企業は、使用済み製品の再利用を念頭に置いてバイオベースのポリウレタン製品を設計する傾向が強まっています。これは、材料を廃棄するのではなく再利用または再目的化する循環経済の目標と一致しています。

バイオベースのポリウレタンは、より長持ちし、修理や再利用が容易になるよう設計されており、製品のライフサイクルが延びる循環型経済に貢献しています。バイオベースのポリウレタンは、ヒマシ油、大豆油、パーム油などの再生可能な植物由来の原料を使用しており、持続可能性に貢献しています。その結果、バイオベースのポリウレタンの二酸化炭素排出量は、化石燃料から作られる従来のポリウレタンと比較して大幅に低くなっています。

エレクトロニクスとフットウェア分野での採用拡大が需要を促進

エコフレンドリーな素材へのシフトは、バイオベースのポリウレタンをエレクトロニクス分野で採用する最大の推進要因のひとつです。消費者は持続可能な素材を使用した電子機器を求める傾向が強まっています。そのため、メーカーは自社製品と包装の二酸化炭素排出量を削減することに重点的に取り組んでおり、これがバイオベースの素材に対する需要の増加につながっています。

ポリウレタンは優れた断熱特性を備えており、電子機器の筐体として過熱防止に役立ちます。バイオベースのポリウレタンは、パソコン、テレビ、冷蔵庫などの機器の断熱材として使用されるプラスチックや発泡体などの従来の素材に置き換えることができます。

履物のクッション性は、快適性とパフォーマンスの面で欠かせない要素です。バイオベースのポリウレタンは軽量で耐圧縮性にも優れているため、インソール、アウトソール、クッションシステムに最適です。バイオベースのポリウレタンは長持ちするクッション性と耐久性を備えているため、消費者とメーカーの両方にとって魅力的な特徴です。

持続可能な靴製造を推進する規制や認証により、メーカーはバイオベースの選択肢を模索するようになっています。Global Organic Textile Standard (GOTS) や OEKO-TEX などの認証は、靴製造に使用される素材の環境への影響を低減するようブランドに働きかけています。

市場の抑制要因

限られた原材料の入手可能性が販売を妨げる可能性がある

バイオベースのポリウレタンは、大豆、ヒマシ豆、菜種などの作物を原料としており、大豆ベースのポリオールやヒマシ油などが使用されています。 これらの作物の生産は農業サイクルや状況に左右されるため、天候や害虫、作物の収穫量に影響を与える病気などによって供給量が変動する可能性があります。 これらの作物の収穫サイクルは、原材料の供給に季節的な変動をもたらし、原材料の不足やサプライチェーンの混乱につながる可能性があります。

バイオベースの原料は、ポリウレタンの生産だけでなく、バイオ燃料、食品、医薬品、化粧品などの他の産業でも使用されています。これらの分野における需要の高まりは、限られた農業資源の奪い合いにつながり、バイオベースのポリウレタン生産のための原料コストをさらに押し上げる可能性があります。

バイオ燃料(トウモロコシから作られるエタノールや植物油から作られるバイオディーゼルなど)の原料としてバイオベースの原料がますます使用されるようになっているため、土地や原料がこれらの代替用途に転用されることで、農業資源に圧力がかかっています。 バイオベースのポリオールやポリウレタンの他の原料の生産は、石油ベースの代替品と比較すると、まだ規模が限られています。 大規模な生産には、農業インフラ、加工技術、サプライチェーンのロジスティクスへの多額の投資が必要です。

市場成長の機会

包装業界における新たな機会を得る主要企業

世界中の政府は、プラスチック廃棄物の削減と再生可能な生分解性素材の利用を奨励する規制をますます実施しています。拡大生産者責任(EPR)、プラスチック禁止、使い捨てプラスチック規制などの政策により、包装メーカーはより持続可能な素材を採用するよう迫られています。例えば、

- 欧州連合(EU)はプラスチックのリサイクルと生分解性素材について野心的な目標を設定しており、包装会社にバイオベースポリウレタンなどのバイオベース素材の採用を促しています。

環境への影響を最小限に抑えるエコフレンドリーな包装に対する消費者の好みは高まっています。 ブランド各社はこれに応えるため、化石燃料由来の包装材料に代わる環境に優しい代替品として、バイオベースのポリウレタンなどの持続可能な包装材料への切り替えを進めています。 バイオベースのポリウレタンは、優れた緩衝性、耐衝撃性、柔軟性を備えており、保護包装用途に最適です。 例えば、

- バイオベースのポリウレタンフォームは、輸送中の壊れやすい商品の保護に使用されています。

循環型包装ソリューションやエンドユースでのリサイクル可能性への注目が高まる中、バイオベースのポリウレタンは魅力的な選択肢となっています。これらの素材は、従来の石油由来プラスチックと比較してリサイクルや分解が容易です。

活況を呈する消費財部門が新たな機会を生み出す

消費者は、環境への影響に関する自身の価値観に沿ったエコフレンドリーな製品を求める傾向が強まっています。家具、アパレル、玩具など、さまざまなカテゴリーでグリーン製品の需要が高まっているため、メーカー各社はバイオベースのポリウレタンに注目しています。

バイオベースのポリウレタンは、石油ベースの発泡剤、プラスチック、コーティング剤などの従来の素材に代わる、より持続可能な選択肢となります。これらは、リサイクル可能、再生可能、生分解性といった選択肢への需要の高まりにも沿うものです。

バイオベースのポリウレタンは、柔軟性、耐久性、軽量性、耐湿性、衝撃吸収性など、幅広い性能特性を備えています。これらの特性により、バイオベースのポリウレタンは、さまざまな消費者向け製品用途に適しています。

バイオベースのポリウレタンはカスタマイズが可能であるため、メーカーは、硬さ、密度、柔軟性のレベルなど、特定の要件に合わせて製品を調整することができます。そのため、さまざまな消費者向け製品分野の製品デザイナーにとって魅力的な素材となっています。

消費財業界のブランドやメーカーは、地球環境の取り組みと歩調を合わせた持続可能性の目標を掲げるケースが増えています。 バイオベースポリウレタンを採用することは、企業が二酸化炭素排出量を削減し、排出量を減らし、再生不能資源への依存を減らすための方法のひとつです。 こうした目標を達成するために、いくつかの大手消費財企業は、自社製品にバイオベース素材や再生素材を使用することを約束しています。

バイオベースポリウレタン市場の競争状況

バイオベースのポリウレタン市場の企業は、持続可能な素材に対する需要の高まりに応えるため、エコフレンドリーで生分解性またはリサイクル可能なバイオベースのポリウレタン開発に取り組んでいます。 自動車、建築、履物、電子機器などの特定の業界向けに、特注のポリウレタン製品を徐々に作り出しています。

企業は、耐久性、柔軟性、耐熱性などの製品性能特性をさらに向上させています。 また、サプライヤー、研究機関、下流企業との提携を拡大し、専門知識を共有して研究開発コストを削減しています。

メーカーは、植物油やバイオマスなどのバイオ由来の原材料を安定供給するために、サプライチェーン全体で協力しています。 持続可能な素材の需要が高まっているアジア太平洋、中南米、アフリカなどの新興市場での事業を拡大しています。

最近の業界動向

- 2024年10月、三菱ケミカルグループは、バイオ合成皮革バッグやその他の製品に、植物由来の新しいポリウレタン原料であるBioPTMGを採用したと発表しました。

- 2023年9月、CovestroはSelena社と共同で、断熱用に設計されたバイオ由来ポリウレタン(PU)フォームの新製品ラインを発表しました。

バイオベースポリウレタン市場の区分

製品別

- 硬質フォーム

- 柔軟フォーム

- コーティング剤、接着剤、シーリング剤

- その他

エンドユース別

- 自動車

- 建築・建設

- 消費財

- 電気・電子

- 包装

- その他

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. バイオベースポリウレタン世界市場の概観、2025年と2032年

1.2. 市場機会評価、2025年~2032年、10億アメリカドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長の見通し

2.3.3. 世界の医療支出の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品採用分析

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 世界のバイオベースポリウレタン市場の見通し

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的機会(10億米ドル

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(US$ Bn)の分析(2019年~2023年

4.2.2. 市場規模(US$ Bn)の分析および予測(2025年~2032年

4.3. 世界のバイオベースポリウレタン市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別:2019年~2023年の市場規模(十億米ドル)の推移

4.3.3. 製品別:2025年~2032年の市場規模(十億米ドル)の推移

4.3.3.1. 硬質フォーム

4.3.3.2. 軟質フォーム

4.3.3.3. コーティング剤、接着剤、シーラント

4.3.3.4. その他

4.3.4. 市場魅力度分析:製品

4.4. 世界のバイオベースポリウレタン市場の見通し:エンドユース

4.4.1. はじめに / 主な調査結果

4.4.2. 2019年~2023年のエンドユース別、市場規模(単位:十億米ドル)の推移

4.4.3. 2025年~2032年のエンドユース別、市場規模(単位:十億米ドル)の推移と予測

4.4.3.1. 自動車

4.4.3.2. 建築&建設

4.4.3.3. 消費財

4.4.3.4. 電気・電子

4.4.3.5. 包装

4.4.3.6. その他

4.4.4. 市場魅力度分析:エンドユース

5. 世界のバイオベースポリウレタン市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(10億米ドル)分析、2019年~2023年

5.3. 地域別、2025年~2032年の現在の市場規模(US$ Bn)分析と予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. 中南米

5.3.6. 中東・アフリカ

5.4. 市場の魅力分析:地域

6. 北米のバイオベースポリウレタン市場の見通し

6.1. 主なハイライト

6.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

6.2.1. 国別

6.2.2. 製品別

6.2.3. エンドユース別

6.3. 各国別市場規模(US$ Bn)の分析と予測、2025年~2032年

6.3.1. アメリカ

6.3.2. カナダ

6.4. 製品別市場規模(US$ Bn)の分析と予測、2025年~2032年

6.4.1. 硬質フォーム

6.4.2. 軟質フォーム

6.4.3. コーティング剤、接着剤、シーラント

6.4.4. その他

6.5. 現在の市場規模(10億米ドル)分析および予測、エンドユース別、2025年~2032年

6.5.1. 自動車

6.5.2. 建築&建設

6.5.3. 消費財

6.5.4. 電気・電子

6.5.5. 包装

6.5.6. その他

6.6. 市場の魅力分析

7. ヨーロッパのバイオベースポリウレタン市場の見通し

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. エンドユース別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2025年~2032年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. イギリス

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他

7.4. 製品別、2025年から2032年の現在の市場規模(10億米ドル)の分析と予測

7.4.1. 硬質フォーム

7.4.2. 軟質フォーム

7.4.3. コーティング剤、接着剤、シーラント

7.4.4. その他

7.5. 現在の市場規模(10億米ドル)分析および予測、エンドユース別、2025年~2032年

7.5.1. 自動車

7.5.2. 建築&建設

7.5.3. 消費財

7.5.4. 電気&電子

7.5.5. 包装

7.5.6. その他

7.6. 市場の魅力分析

8. 東アジアのバイオベースポリウレタン市場の見通し

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. エンドユース別

8.3. 各国別市場規模(US$ Bn)の分析と予測、2025年~2032年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別市場規模(US$ Bn)の分析と予測、2025年~2032年

8.4.1. 硬質フォーム

8.4.2. 軟質フォーム

8.4.3. コーティング剤、接着剤、シーラント

8.4.4. その他

8.5. 現在の市場規模(単位:十億米ドル)分析および予測、エンドユース別、2025年~2032年

8.5.1. 自動車

8.5.2. 建築&建設

8.5.3. 消費財

8.5.4. 電気・電子

8.5.5. 包装

8.5.6. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアのバイオベースポリウレタン市場の見通し

9.1. 主なハイライト

9.2. 市場別(2019年~2023年)の市場規模(10億米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. エンドユース別

9.3. 国別、2025年~2032年の市場規模(10億米ドル)の分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア&ニュージーランド

9.3.4. 南アジア&オセアニアのその他地域

9.4. 製品別:現在の市場規模(10億米ドル)分析と予測、2025年~2032年

9.4.1. 硬質フォーム

9.4.2. 軟質フォーム

9.4.3. コーティング剤、接着剤、シーラント

9.4.4. その他

9.5. 現在の市場規模(10億米ドル)分析および予測、エンドユース別、2025年~2032年

9.5.1. 自動車

9.5.2. 建築&建設

9.5.3. 消費財

9.5.4. 電気&電子

9.5.5. 包装

9.5.6. その他

9.6. 市場魅力度分析

10. 中南米バイオベースポリウレタン市場の見通し

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の市場規模(10億米ドル)の分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. エンドユース別

10.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2025年~2032年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. 中南米その他

10.4. 現在の市場規模(10億米ドル)の分析と予測、製品別、2025年~2032年

10.4.1. 硬質フォーム

10.4.2. 軟質フォーム

10.4.3. コーティング剤、接着剤、シーラント

10.4.4. その他

10.5. 現在の市場規模(10億米ドル)分析および予測、エンドユース別、2025年~2032年

10.5.1. 自動車

10.5.2. 建築・建設

10.5.3. 消費財

10.5.4. 電気・電子

10.5.5. 包装

10.5.6. その他

10.6. 市場魅力度分析

11. 中東・アフリカのバイオベースポリウレタン市場の見通し

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

11.2.1. 国別

11.2.2. 製品別

11.2.3. エンドユース別

11.3. 国別、2025年~2032年の市場規模(10億米ドル)の推移

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東・アフリカのその他

11.4. 製品別 2025年~2032年の市場規模(十億米ドル)の分析と予測

11.4.1. 硬質フォーム

11.4.2. 軟質フォーム

11.4.3. コーティング剤、接着剤、シーラント

11.4.4. その他

11.5. 現在の市場規模(10億米ドル)分析および予測、エンドユース別、2025年~2032年

11.5.1. 自動車

11.5.2. 建築&建設

11.5.3. 消費財

11.5.4. 電気・電子

11.5.5. 包装

11.5.6. その他

11.6. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2025年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

12.3.1. BASF SE

12.3.1.1. 概要

12.3.1.2. セグメントおよび製品

12.3.1.3. 主要財務情報

12.3.1.4. 市場動向

12.3.1.5. 市場戦略

12.3.2. MCNS

12.3.3. RAMPF Holding GmbH & Co. KG

12.3.4. Covestro AG

12.3.5. Cargill, Incorporated

12.3.6. Huntsman International LLC

12.3.7. MCPU Polymer Engineering LLC

12.3.8. WeylChem International GmbH

12.3.9. Others

13. 付録

13.1. 調査方法

13.2. 調査の前提

13.3. 略語と略称

• 日本語訳:バイオベースポリウレタンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP35071 ▷ お問い合わせ(見積依頼・ご注文・質問)