| • レポートコード:PMRREP33618 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、170ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

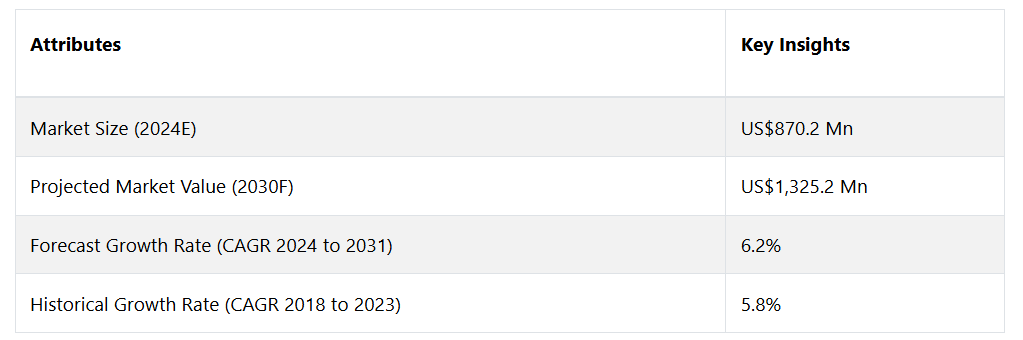

航空燃料添加剤の世界市場は、年平均成長率(CAGR)6.2%で拡大し、2024年の推定8億7,020万米ドルから、2031年末までに13億2,520万米ドルに増加すると予測されています。

市場の主なハイライト

商業および軍用航空機の拡大と航空旅行の需要の高まりにより、高性能添加剤の需要は継続的に増加するでしょう。

環境規制と経済的要因の両方が、燃料効率への注目度を高めることに大きく貢献しており、それが航空燃料添加剤の進歩を促しています。

メーカーは、航空業界の変化し続ける需要に適合する添加剤をカスタマイズするために、航空会社や航空業界の利害関係者と戦略的提携を結んでいます。

持続可能な航空燃料の広範な導入を促進する上で、添加剤の開発は極めて重要であり、それは市場の将来と本質的に結びついています。

市場導入とトレンド分析

航空燃料用添加剤は、航空燃料の製造、流通、使用の各分野を網羅しています。航空燃料の機能性と安全性を向上させるため、これらの添加剤は燃料の安定性、潤滑性、腐食防止、氷結防止を目的としています。

航空燃料は厳格な品質基準に従う必要があるため、業界規制の順守と航空機エンジンの全体的な性能の最大化において、添加剤は最も重要な役割を果たします。

市場には、金属不活性化剤、静電気防止剤、酸化防止剤など、さまざまな添加剤が存在します。これらは、航空燃料のさまざまな使用状況における特有の要件に対応するように特別に設計されています。

世界市場の拡大は、いくつかの重要な要因によって推進されています。まず、民間航空の拡大と航空旅行の需要の高まりにより、燃料の性能と効率の向上が求められ、燃料添加剤の導入が促進されています。

さらに、よりクリーンで持続可能な航空燃料の使用を推奨する厳格な環境規制が市場を牽引しています。これにより、環境にやさしい添加剤の開発が進んでいます。

航空技術の進歩と燃費効率の重視の高まりにより、新しい添加剤の必要性はますます高まっています。

また、航空燃料添加剤業界では、さまざまな使用環境における腐食や摩耗に対する包括的なエンジン保護の必要性から、継続的な研究開発が行われています。

航空業界が持続可能性に専心する中、環境への懸念がますます高まるにつれ、添加剤メーカーは環境にやさしい配合への投資を行っています。

重点分野のひとつは、持続可能な航空燃料(SAF)と互換性のある添加剤の開発であり、これは炭素排出量の削減とより環境にやさしい慣行への移行という世界的な需要を反映したものです。

さらに、添加剤メーカーと航空機エンジンメーカーとの間に構築された戦略的パートナーシップは、供給側の力学に影響を与えています。

航空技術の進歩に伴い、添加剤は新開発のエンジンの性能と効率を高めるようカスタマイズされています。

添加剤サプライヤーとエンジンメーカーの間には強固なパートナーシップが存在し、使用される添加剤が燃料効率を向上させるだけでなく、現代の航空機エンジンの厳密な仕様と要求にも適合することを保証しています。

さらに、航空燃料添加剤に対する高まる需要を満たすため、メーカーは生産性を向上させ、費用を削減する最先端の生産技術とプロセスを導入しています。

航空燃料のサプライチェーン全体にわたる規制順守、技術進歩、協力体制の間の慎重な均衡によって、市場の供給側の力学が定義されます。これらの要因は、航空業界の変化する需要に効率的かつ持続可能な方法で対応する業界の能力に総合的に影響を与えます。

航空業界が環境問題に絶えず直面している中、市場は大幅な拡大を経験するでしょう。共同研究開発の取り組みを促進することで、メーカーと消費者の力学は変化します。

その結果、現在の基準を満たすだけでなく、航空業界の今後の要件を先取りした添加剤の供給が保証されるでしょう。

これまでの成長と今後の見通し

COVID-19のパンデミックにより、航空燃料添加剤業界の評価は大幅に下落しました。しかし、2021年以降、航空旅行が回復すると同時に、市場は急速に復活しました。

2020年に大幅な落ち込みを経験した世界的な航空業界の燃料費は、2023年までに2.6倍以上の増加を記録しました。さらに、世界の航空輸送費も2020年から2023年の間に2倍以上の成長を示しました。

航空燃料添加剤市場の成長要因

世界的な持続可能性への取り組み

世界的な航空燃料添加剤市場を推進する重要な要因は、航空業界が環境持続可能性を重視する姿勢を強めていることです。二酸化炭素排出量の削減と環境への影響の緩和に対する圧力が高まる中、航空業界はよりクリーンで環境に配慮した慣行へのパラダイムシフトを経験しています。

航空燃料添加剤は、持続可能な航空燃料(SAF)の開発と用途の促進において極めて重要な役割を果たしており、このパラダイムシフトに大きく貢献しています。

バイオ燃料のような再生可能な資源から生産される持続可能な航空燃料(SAF)の目的は、化石燃料由来の従来の航空燃料と比較して、温室効果ガスの排出を大幅に削減することです。

しかし、SAFの導入には、既存の航空インフラやエンジンとの互換性に関する技術的な障害があります。

こうした障害に対応するため、航空燃料添加剤は、環境にやさしい航空燃料の機能性と調和性を最適化するように設計されており、既存の航空システムへのスムーズな統合を保証します。

燃焼効率を高め、排出量を削減し、エンジンの信頼性を確保することで、これらの添加剤は効果的にSAFの普及を促進します。

炭素ニュートラルな拡大を達成するための規制措置や業界の誓約は、研究開発への財政的コミットメントを刺激し、航空燃料添加剤の進歩を推進しています。

航空燃料添加剤市場のサプライヤーやメーカーは、安全性や効率性を損なうことなくSAFの使用を可能にする添加剤の開発に注目しています。

航空会社や航空業界の利害関係者が持続可能性の目標にますます取り組むことで、これらの添加剤に対する需要の増加が見込まれており、より環境に配慮した航空業界の発展に貢献するでしょう。

環境意識、規制上の義務、航空燃料添加剤における技術進歩の融合により、持続可能性が市場の今後の方向性に大きな影響を与える重要な推進力となっています。

市場の阻害要因

複雑な規制環境

国際航空燃料添加剤市場の成長を妨げる主な要因のひとつは、航空業界を監督する複雑な規制環境です。

連邦航空局(FAA)や国際航空運送協会(IATA)などの航空規制当局は、厳格かつ絶えず変化する基準を施行しており、市場に携わる個人にとって大きな障害となっています。

多様かつ地域特有の基準に準拠するために、各添加剤の処方に対して広範な試験、文書化、認証手続きが必要となるため、新製品の迅速な市場投入が妨げられます。

さらに、国際的な規制の複雑性は、航空燃料添加剤の円滑な世界展開の障害となっています。

航空燃料を厳しく規制する品質および安全基準により、添加剤の組成に変更を加える場合は、徹底的な調査と検証が求められます。

時間とリソースの大幅な投資が必要となるだけでなく、こうした規制の複雑さを乗り越えるには、製品化の遅延の可能性が高まります。

航空燃料添加剤市場に参入する企業は、この規制負担という大きな障害に直面し、イノベーションの促進と航空基準の複雑なネットワークへの準拠のバランスを慎重に取らなければなりません。

不安定な原油価格と運用上の影響

世界的な航空燃料添加剤市場が直面する大きな障害のひとつは、原油価格の予測が不可能なことです。 航空燃料(添加剤を含む)は原油から生産されるため、市場は原油価格の変動に非常に敏感に反応します。

原油価格の不安定さや急激な変動は、航空燃料添加剤の製造コストに大きな影響を及ぼす可能性があります。 これにより、市場関係者は採算性の高い価格戦略や利益率の設定に困難をきたす可能性があります。

さらに、航空業界はガソリン価格に極めて敏感であるため、航空会社や運航会社は運用費の抑制に強い関心を抱いており、この問題はさらに複雑化しています。

市場で事業を展開する企業は、原油価格の変動により長期的な投資や計画が混乱する可能性があるため、財務の安定性と競争力を維持することが困難になる可能性があります。

この障害を克服するには、戦略的なリスク管理、独創的なコスト管理戦略、そして常に変化する原油市場に内在する不確実性に耐えうる強固なビジネスモデルの構築を盛り込んだ、多角的なアプローチが必要です。

航空燃料添加剤メーカーの今後の展望

効率最適化への注目が高まり、持続可能性への需要が拡大

世界市場において大きな可能性を秘めている分野のひとつが、最新航空機の燃料効率と性能の最適化に対するニーズの高まりです。

運航効率の向上と運航費の削減を追求する中で、航空会社や運航会社は先進的な添加剤の利用をますます重要視するようになっています。

航空燃料用添加剤の主な目的は、燃料の安定性を高め、エンジンの摩耗や腐食を低減し、燃焼効率を改善することです。

航空機メーカーによるより燃料効率の高いエンジンの継続的な導入に伴い、互換性のある高性能添加剤に対する要求はますます重要になっています。

この状況は、市場参加者に、技術革新を促進し、最新の航空機の厳しい仕様を満たすだけでなく、燃料効率の向上と排出量の削減にも役立つ添加剤を開発するという、有益な見通しを提供しています。

持続可能な航空への注目が高まっていることも、航空燃料添加剤の需要の高まりに貢献しています。航空業界が環境への悪影響を緩和し、厳しい排出削減目標を順守することが不可欠であることを踏まえると、持続可能な航空燃料(SAF)への関心が高まっています。

航空燃料添加剤は、互換性の問題の解決、燃焼効率の向上、燃料の総合的な性能の保証を通じて、SAFの利用を促進する上で最も重要な役割を果たします。この機会は、SAFに特化した添加剤を開発するための研究開発投資を通じて、市場参加者が活用することができます。

このような戦略的手法は、環境にやさしい方法への航空燃料業界の継続的な移行につながり、その結果、業界がより持続可能な航空環境の要件に適応する中で、企業が主導的な地位を確立することになります。

基本的に、航空燃料添加剤市場が拡大し、技術革新がより一般的になるのは、業界が持続可能性に専心し、燃料効率に対する需要が高まるためです。

カテゴリー別分析

酸化防止剤が添加剤の種類別カテゴリーをリードし、燃料品質と長寿命化が好まれる傾向に

添加剤の種類別セグメントは、分散剤、酸化防止剤、防氷剤、腐食防止剤、アンチノック剤、金属不活性化剤、その他に分類されます。酸化防止剤は、航空燃料添加剤市場で最も高い市場シェアを占めると予想されるセグメントです。

酸化防止剤は、燃料の劣化につながる酸化プロセスを抑制する上で最も重要な役割を果たし、航空燃料の安定性と寿命を向上させます。

航空業界が燃料の品質と寿命を重視し続けることで、酸化防止剤に対する需要が堅調に推移し、市場での存在感が高まると予想されます。

逆に、最も急速な拡大が見込まれているのは、防氷添加剤です。様々な気象条件下でのフライトの頻度が増えていることを踏まえると、航空機の表面や燃料システムにおける氷の形成を防止し、安全性を確保することが極めて重要です。この重要な要件を満たすのが防氷添加剤であり、氷の形成を防止し、航空機の最適な性能を保証します。

年間を通しての航空輸送の必要性と気候変動が続く中、防氷剤の需要は急増すると予想されており、市場で最も急速に拡大する分野となるでしょう。

航空ガソリンが最大の収益シェアを占める

燃料の種類別セグメントは、航空ガソリンとジェット燃料に分かれています。市場では、ジェット燃料セグメントが最大の市場シェアを占めることが予想されています。

ジェット燃料は、民間航空および軍用航空の両方において主要な燃料オプションとして使用されており、航空燃料業界の大部分を占めています。世界規模での航空旅行の大幅な増加と軍用航空の需要に対応するため、ジェット燃料は市場の主要セグメントとして位置づけられています。

逆に、航空ガソリンは最も急速に拡大すると予想される分野です。ジェット燃料添加剤が引き続き優勢であるにもかかわらず、一般航空、レクリエーション飛行、小型航空機の普及率が上昇しているため、航空ガソリンの需要は拡大しています。

さらに、軽飛行機の技術進歩とプライベート航空の需要増加により、航空ガソリン分野が最も急速に拡大すると市場では予想されています。

軍用機分野が最大の用途分野

用途分野は、民間航空機、旅客機、貨物機、軍用機、その他に分類されます。航空燃料添加剤業界では、民間航空機が最も高い市場シェアを占めると予想されています。

貨物および旅客輸送を含む民間航空は、世界的な航空業界の主要な分野を構成しています。

航空燃料添加剤の主なユーザーは民間航空機であり、航空旅行や国際貿易の拡大、および航空機に対する安定した需要の高まりにより、需要が増加しています。

同時に、最も急速な拡大が予想される分野は軍用機です。防衛分野の絶え間なく変化する需要を満たすために、燃料効率の良い航空機、先進技術、添加剤強化燃料への軍用航空業界への投資が強化されることが期待されています。

各国が防空能力の強化に重点的に取り組むにつれ、軍用機向けの特殊航空燃料添加剤の需要が急速に増加すると予想されており、軍用機セグメントが市場内で最も急速に拡大する用途になると見込まれています。

地域別市場トップ

北米は圧倒的なシェアを維持

世界市場では、北米が最大の市場シェアを維持すると予想されています。航空技術への多額の投資、航空業界の主要企業の存在、および同地域における航空旅行の多さなどが、その要因となっています。

カナダとアメリカで構成される北米の航空業界は、強固な技術進歩システム、商業用および軍用航空機の充実した艦隊、そして確立されたインフラによって特徴づけられます。

燃料効率の改善を追求し続け、環境規制を遵守し、地域の航空会社が最適なパフォーマンスを発揮することで、航空燃料添加剤の安定した需要が生まれています。

さらに、航空規制当局が義務付ける厳格な環境規制と安全プロトコルの実施により、プレミアム添加剤の利用が促進され、国際市場における北米の優位な立場が強化されています。

航空旅行の拡大に伴い、南アジアおよびオセアニアが成長

南アジアおよびオセアニアは、航空燃料用添加剤市場で最も急速な拡大が見込まれる地域です。この予測は、オーストラリア、インド、東南アジアなどの国々における航空環境の絶え間ない変化によって裏付けられています。

南アジアでは、経済成長、可処分所得の増加、中流階級の拡大により、航空旅行の需要が急速に高まっています。

航空インフラや航空機が近代化される中、これらの国々では、燃費効率、環境維持、国際的な安全規制への準拠がますます重視されるようになっています。

航空業界を活性化させる政府の取り組み、格安航空会社の成長、および空港施設の増設は、すべて航空燃料添加剤の需要の高まりに寄与しています。

さらに、南アジアおよびオセアニア地域における航空輸送の重要性は、世界的な航空輸送のゲートウェイとして戦略的に重要な位置づけにあることから、安全性と有効性を保証するプレミアム添加剤の需要が高まっています。

この地域における航空業界の進化に伴い、航空燃料用添加剤の需要は大幅に増加すると予想されています。その結果、南アジアおよびオセアニア地域は、世界規模で最も急速に拡大する市場セグメントとして浮上するでしょう。

競合状況分析

航空燃料添加剤市場は、BASF SE、Dorf-Ketal Chemicals India Pvt. Ltd、Hammonds、Meridian Fuelsなどの大手企業が主に支配しています。業界をリードするこれらの企業は、多様な製品ラインナップ、世界的な事業展開、研究開発への継続的な取り組みにより、大きな市場シェアを占めています。

航空産業が盛んな国々、例えばアメリカ、中国、ドイツ、イギリスなどは、市場浸透率が著しく高いことを示しています。例えば、アメリカは軍用および民間航空産業が充実しているため、総計に大きく貢献しています。

中国は航空旅行需要が急速に伸びているため、航空ガソリン添加剤の主要な消費者としての地位を確立しつつあり、それにより世界的な市場の継続的な拡大に貢献しています。

業界の動向は、市場を支配する企業による戦略的イニシアティブや技術的進歩によって大きく影響を受けます。

これらの企業は、常に新しい製剤の開発に資源を投入し、絶えず変化する環境規制への準拠を保証し、航空サプライチェーン全体にわたって協力関係を構築しています。次世代の航空機用に特別に設計された添加剤の導入により、その影響は業界の枠を超え、燃料効率の向上と排出量の削減を促進しています。

さらに、これらの主要企業の優位性によってもたらされる競争環境は、他の市場参加者に革新を迫り、業界標準を引き上げる結果となっています。

市場の軌道は、これらの有力企業による戦略的決定や投資によって大きく影響されます。これらの行動は、世界的な航空業界の絶え間なく変化する需要に対応する技術的進歩を推進します。

最近の業界動向

2023年10月、ホンダジェットHA420用のHF120エンジンの製造元であるGEホンダエアロエンジンズは、100%の持続可能な航空燃料(SAF)を使用した2回目の試験を完了しました。この実験では、希薄燃焼の特性の影響評価が含まれていました。

GEホンダエアロエンジンズによるHF120エンジンでの100%持続可能な航空燃料(SAF)を使用した2回目のテストの成功は、航空分野におけるSAFのより広範な導入に向けた好ましい進展を意味します。この進歩は、持続可能な手法を採用しようとする世界市場の取り組みを支援し、新たなアプローチを奨励し、SAFとの互換性を高めるようカスタマイズされた航空燃料添加剤のニーズを刺激します。

2023年6月、インド石油公社(IOC.NS)とLanzaJetは、ハリヤナ州に8万トンの持続可能な航空燃料施設を建設します。約2億8010万ドル(約230億ルピー)の投資の可能性について、S.M. ニューデリーで開催された業界イベントの会場で、バイジャ氏は次のように述べました。 製油会社は、Praj Industries(PRAJ.NS)と提携し、インド西部のマハラシュトラ州でもグリーン石油パイロットプログラムを運営しています。

Praj Industries社とインド石油公社とのパイロットプロジェクトにおける協力関係、およびハリヤナ州における8万トンの持続可能な航空燃料施設の設立は、同社が環境にやさしい航空燃料に多大な努力を傾けていることを象徴しています。この投資とパイロットプロジェクトは、環境にやさしい航空燃料の選択肢を増やし、持続可能な慣行に向けた世界市場の勢いに貢献し、それによってイノベーションを促進します。

2023年6月、ル・ブルジェで開催されたパリ航空ショーに先立ち、トタルエナジーはグランピュイの施設で低炭素エネルギーと持続可能な航空燃料(SAF)の生産量を増やしました。低炭素エネルギー源と循環経済の推進を目指す同社の姿勢は、これらの投資に反映されています。

パリ航空ショーに先立ち、トタルはグランピュイの施設で持続可能な航空燃料(SAF)の生産量を増やし、環境にやさしい航空燃料に対する高まる需要を満たすための積極的な取り組みを実証しました。この進歩は、持続可能な方法への世界的な市場の傾向と一致しており、航空業界が環境にやさしい代替燃料へと移行するのを促進し、創意工夫を育むものです。

航空燃料添加剤の市場調査のセグメンテーション

添加剤の種類別:

- 分散剤

- 酸化防止剤

- 防氷

- 腐食防止

- アンチノック

- 金属不活性化

- その他

燃料の種類別:

- 航空ガソリン

- ジェット燃料

用途別:

- 民間航空機

- 旅客機

- 貨物機

- 軍用機

- その他

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 航空燃料添加剤の世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、単位:百万アメリカドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 添加剤の種類別ライフサイクル分析

2.4. 航空燃料添加剤市場:バリューチェーン

2.4.1. 原料燃料の種類別サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. 用途一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の航空燃料添加剤市場の見通し:歴史(2018年~2023年)および予測(2024年~2031年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(過去

3.2.2. 市場規模の予測(現在

3.3. 航空燃料添加剤の世界市場の見通し:添加剤の種類

3.3.1. はじめに / 主な調査結果

3.3.2. 添加剤の種類別、2018年~2023年の市場規模(百万米ドル)および数量(単位)分析

3.3.3. 添加剤の種類別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

3.3.3.1. 分散剤

3.3.3.2. 酸化防止剤

3.3.3.3. 着氷防止剤

3.3.3.4. 防食剤

3.3.3.5. アンチノック

3.3.3.6. 金属不活性化剤

3.3.3.7. その他

3.4. 市場の魅力分析:添加剤の種類別

3.5. 世界の航空燃料添加剤市場の見通し:燃料の種類

3.5.1. はじめに / 主な調査結果

3.5.2. 燃料の種類別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の推移

3.5.3. 燃料の種類別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の予測

3.5.3.1. 航空ガソリン

3.5.3.2. ジェット燃料

3.6. 市場の魅力分析:燃料の種類

3.7. 世界の航空燃料添加剤市場の見通し:用途

3.7.1. はじめに/主な調査結果

3.7.2. 用途別市場規模(百万米ドル)&数量(単位)分析、2018年~2023年

3.7.3. 用途別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

3.7.3.1. 民間航空機

3.7.3.2. 旅客機

3.7.3.3. 貨物機

3.7.3.4. 軍用機

3.7.3.5. その他

3.8. 市場の魅力分析:用途

4. 世界航空燃料添加剤市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米航空燃料添加剤市場の見通し:歴史(2018年~2023年)および予測(2024年~2031年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. 添加剤の種類別

5.3.3. 燃料の種類別

5.3.4. 用途別

5.4. 2024年から2031年の国別市場規模(百万米ドル)および数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 添加剤の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

5.5.1. 分散剤

5.5.2. 酸化防止剤

5.5.3. 着氷防止剤

5.5.4. 防食剤

5.5.5. アンチノック

5.5.6. 金属不活性化剤

5.5.7. その他

5.6. 燃料の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

5.6.1. 航空ガソリン

5.6.2. ジェット燃料

5.7. 用途別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

5.7.1. 民間航空機

5.7.2. 旅客機

5.7.3. 貨物機

5.7.4. 軍用機

5.7.5. その他

5.8. 市場魅力度分析

6. ヨーロッパ航空燃料添加剤市場の見通し:2018年~2023年の過去データおよび2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別 2018年~2023年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. 添加剤の種類別

6.3.3. 燃料の種類別

6.3.4. 用途別

6.4. 国別の市場規模(百万米ドル)と数量(単位)予測、2024年~2031年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. 添加剤の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 分散剤

6.5.2. 酸化防止剤

6.5.3. 着氷防止剤

6.5.4. 防食剤

6.5.5. アンチノック

6.5.6. 金属不活性化剤

6.5.7. その他

6.6. 燃料の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

6.6.1. 航空ガソリン

6.6.2. ジェット燃料

6.7. 用途別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

6.7.1. 民間航空機

6.7.2. 旅客機

6.7.3. 貨物機

6.7.4. 軍用機

6.7.5. その他

6.8. 市場魅力度分析

7. 東アジア航空燃料添加剤市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 添加剤の種類別

7.3.3. 燃料の種類別

7.3.4. 用途別

7.4. 2024年から2031年の国別市場規模(百万米ドル)&数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 添加剤の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. 分散剤

7.5.2. 酸化防止剤

7.5.3. 着氷防止剤

7.5.4. 防食剤

7.5.5. アンチノック

7.5.6. 金属不活性化剤

7.5.7. その他

7.6. 燃料の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.6.1. 航空ガソリン

7.6.2. ジェット燃料

7.7. 用途別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.7.1. 民間航空機

7.7.2. 旅客機

7.7.3. 貨物機

7.7.4. 軍用機

7.7.5. その他

7.8. 市場魅力度分析

8. 南アジアおよびオセアニア航空燃料添加剤市場の見通し:2018年~2023年の過去データおよび2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の市場規模(百万米ドル)&数量(単位)分析

8.3.1. 国別

8.3.2. 添加剤の種類別

8.3.3. 燃料の種類別

8.3.4. 用途別

8.4. 国別の市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他地域

8.5. 添加剤の種類別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. 分散剤

8.5.2. 酸化防止剤

8.5.3. 着氷防止剤

8.5.4. 防食剤

8.5.5. アンチノック

8.5.6. 金属不活性化剤

8.5.7. その他

8.6. 燃料の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

8.6.1. 航空ガソリン

8.6.2. ジェット燃料

8.7. 用途別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

8.7.1. 民間航空機

8.7.2. 旅客機

8.7.3. 貨物機

8.7.4. 軍用機

8.7.5. その他

8.8. 市場魅力度分析

9. 中南米航空燃料添加剤市場の見通し:2018年~2023年の過去データおよび2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場規模(百万米ドル)&数量(単位)分析 市場別、2018年~2023年

9.3.1. 国別

9.3.2. 添加剤の種類別

9.3.3. 燃料の種類別

9.3.4. 用途別

9.4. 国別予測、2024年~2031年現在の市場規模(百万米ドル)&数量(単位)

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 添加剤種類別予測、2024年~2031年現在の市場規模(百万米ドル)&数量(単位)

9.5.1. 分散剤

9.5.2. 酸化防止剤

9.5.3. 着氷防止剤

9.5.4. 防食剤

9.5.5. アンチノック

9.5.6. 金属不活性化剤

9.5.7. その他

9.6. 燃料の種類別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

9.6.1. 航空ガソリン

9.6.2. ジェット燃料

9.7. 用途別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.7.1. 民間航空機

9.7.2. 旅客機

9.7.3. 貨物機

9.7.4. 軍用機

9.7.5. その他

9.8. 市場の魅力分析

10. 中東・アフリカ航空燃料添加剤市場の見通し:歴史(2018-2023)および予測(2024-2031)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018-2023年の歴史的市場規模(百万米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 添加剤の種類別

10.3.3. 燃料の種類別

10.3.4. 用途別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 添加剤の種類別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 分散剤

10.5.2. 酸化防止剤

10.5.3. 着氷防止剤

10.5.4. 防食剤

10.5.5. アンチノック

10.5.6. 金属不活性化剤

10.5.7. その他

10.6. 現在の市場規模(US$ Mn)および数量(単位)予測 燃料の種類別、2024年~2031年

10.6.1. 航空ガソリン

10.6.2. ジェット燃料

10.7. 用途別 市場規模(百万米ドル)&数量(単位)予測、2024年~2031年

10.7.1. 民間航空機

10.7.2. 旅客機

10.7.3. 貨物機

10.7.4. 軍用機

10.7.5. その他

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. BASF SE

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ドルフ・ケタル・ケミカルズ・インディア・プライベート・リミテッド

11.3.2.1. 概要

11.3.2.2. セグメントと製品

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ハモンド

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 財務ハイライト

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Meridian Fuels

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Nalco an Ecolab Company

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. シェル・ケミカルズLP

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主な財務情報

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ザ・ケムアーズ・カンパニー

11.3.7.1. 概要

11.3.7.2. セグメントと製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. バイオボル・フューエル・アディティブス

11.3.8.1. 概要

11.3.8.2. セグメントと製品

11.3.8.3. 主要財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. インノスペックケミカルカンパニー

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称

• 日本語訳:航空燃料用添加剤の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33618 ▷ お問い合わせ(見積依頼・ご注文・質問)