| • レポートコード:PMRREP33616 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、213ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

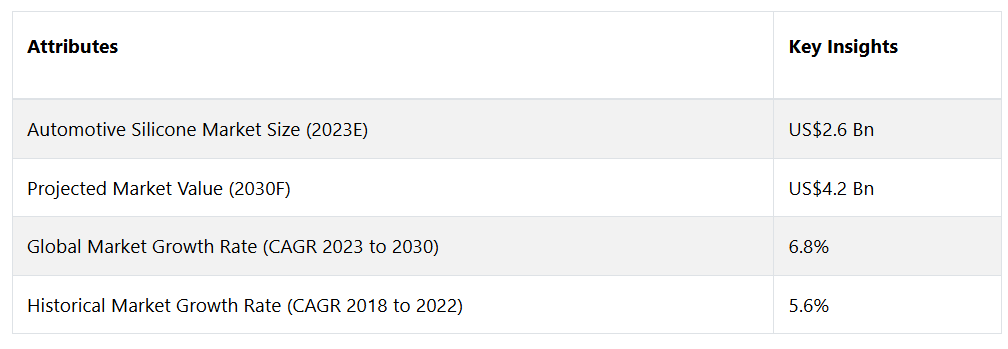

世界的な自動車用シリコーン市場は、年平均成長率(CAGR)6.8%で拡大し、2023年の26億ドルから、2030年末には42億ドルに増加すると予測されています。

自動車用シリコーンは、水素、酸素、ケイ素、炭素原子を主成分とするポリマーの包括的なカテゴリーです。自動車産業で使用されるシリコーン素材は、その優れた柔軟性、耐熱性、耐久性により広く活用されています。ガスケット、シール、チューブ、その他の部品の製造では、高温や厳しい環境条件に対する優れた耐性により、これらの素材が頻繁に使用されています。

非反応性という特性と幅広い基材との適合性により、シリコーンは自動車用途における耐久性と性能の向上に非常に適した素材です。さらに、自動車用シリコーンは接着剤、コーティング剤、潤滑剤の製造にも使用されており、それにより車両の安全性、効率性、そして全体的な福祉に貢献しています。

レポート目次

自動車業界における高性能素材への需要の高まりは、自動車用シリコーン市場の堅調な拡大の主な要因となっています。 自動車用シリコーンは、持続可能性、安全性、快適性を重視する観点から、内装、外装、足回り部品など、さまざまな分野で人気が高まっています。

軽量素材への需要の高まりや電気自動車およびハイブリッド車の開発により、現在、技術革新が活発化しています。さらに、燃費や排ガスに関する厳格な規制の施行により、自動車用シリコーンがさまざまな製造工程で広く使用されるようになり、ダイナミックで有望な市場環境が育まれています。

市場成長の推進要因

電気自動車およびハイブリッド車の進歩

電気自動車およびハイブリッド車の普及率が上昇していることは、自動車用シリコーン市場を牽引する重要な要因です。自動車メーカーが厳しい環境規制や環境にやさしい代替品を求める消費者ニーズに対応しようとする中で、ハイブリッド車や電気自動車の人気が高まっています。自動車用シリコーンは、これらの最先端の自動車において、その信頼性と効率的な動作に大きく貢献する独特な特性により、非常に重要な役割を果たしています。

シリコーンベースの素材は、電気絶縁性、熱安定性、環境要因への耐性といった特性により、コネクター、シール、電気自動車用バッテリーなどの重要な部品に欠かせないものです。 これらの特性が部品の長寿命化と安全性を保証します。 電気自動車とハイブリッド車の世界市場が同時に拡大していることから、自動車用シリコーンの需要も同様に増加すると見込まれており、これが技術革新を促し、市場拡大につながると考えられます。

さらに、自動車業界が軽量化と燃費向上に継続的に取り組んでいることも、自動車用シリコーン市場を後押しする重要な要因となっています。 優れたシール特性と耐熱性に加え、シリコーンの軽量性は、製品の総重量を減らそうとする自動車メーカーにとって魅力的な素材です。ガスケット、シール、コンポーネントなど、多数の用途でシリコーンを利用することで、ハイブリッド車や内燃車など、自動車メーカーは性能や安全性を犠牲にすることなく軽量化を実現することができます。

排出ガス削減と燃費向上を目指す国際的な取り組みと歩調を合わせ、軽量化に重点的に取り組むことで、環境への持続可能性とエネルギー効率の両方を備えた自動車の開発に自動車用シリコーンは欠かせない推進役となっています。自動車メーカーが燃費と環境への持続可能性を重視する傾向が強まる中、軽量化アプローチの基礎的な構成要素として、自動車用シリコーンの重要性は今後さらに高まることが予想されます。

市場抑制要因

原材料の入手可能性と価格変動に関連する課題

自動車用シリコーン市場における大きな障害は、原材料の入手可能性と価格変動に関連する困難です。シリコーンは、価格と供給が変動しやすい重要な構成要素であるシリコンを使用して製造されています。自動車用シリコーンの製造工程では、安定した原材料のサプライチェーンと複雑な処置が必要となります。しかし、エネルギー価格の変動、地政学的な緊張、貿易の不確実性は、重要な基本材料の入手可能性とコストに影響を与える可能性があります。

こうした状況は、安定した価格体系と生産レベルの維持を目指すメーカーにとって困難をもたらし、結果として運用コストの増大につながり、自動車用シリコーン製品の市場競争力に影響を及ぼす可能性があります。自動車用シリコーン業界の継続的な拡大を確保するためには、こうした障害を軽減するための代替調達戦略と戦略的サプライチェーン管理イニシアティブを実施することが不可欠です。

複雑な規制環境とコンプライアンスの問題

自動車用シリコーン市場では、業界内の材料利用を規制する複雑な規制要件やコンプライアンスの懸念が大きな障害となっています。世界中の政府が環境問題や安全対策に注目する中、メーカーは排出、材料の毒性、安全要件に関する複雑な規制網を順守するという困難な課題に直面しています。

自動車用シリコーン製品が最新の基準を確実に満たすためには、絶え間なく変化し多様化する規制要件への適応に向けた研究開発への継続的な投資が必要です。特に小規模メーカーにとっては、コンプライアンスの複雑さが市場参入や拡大の妨げとなる可能性があります。こうした障害を効果的に乗り越え、変化の絶えない自動車用シリコーン業界で競争優位性を維持するためには、戦略的パートナーシップや規制に関する専門知識への投資が必要となります。

機会

電気自動車と自動運転車への注目が高まる

自動車用シリコーン市場は、電気自動車や自動運転車への加速的なトレンドから、大幅な恩恵を受けるでしょう。自動車業界が、より環境に優しく、よりインテリジェントな輸送手段へとパラダイムシフトする中、電気自動車や自動運転車特有のニーズを満たすことのできる、高度な素材へのニーズが高まっています。

自動車用シリコーンは、優れた電気絶縁性、熱安定性、環境影響への耐性により、電気自動車や自動運転車の技術開発に不可欠なバッテリー、センサー、電子部品への使用に非常に適しています。 自動車技術の進歩に伴う特定の要件に合わせたシリコーンベースのソリューションを開発することで、メーカーは急速に拡大する市場セグメントにおけるリーダーとしての地位を確立することができます。

さらに、自動車内の空気環境と快適性の向上に対する注目度が高まっていることは、自動車用シリコーン業界にとって新たな有望な機会をもたらしています。 快適で健康的な移動手段を求める消費者ニーズに応えるため、自動車メーカーは車内の空気環境を改善し、健康増進を促す素材を調査しています。

揮発性やガス放出が少ないという特性により、シリコーンベースの素材は、シール、ガスケット、接着剤など、さまざまな内装部品への利用が可能です。 これにより、より衛生的な車内環境の維持に貢献します。 製造会社は、車内環境の質を向上させ、空気環境に関する問題に対処し、目利きの顧客の好みの変化に対応するシリコーンソリューションを開発し、販売する可能性があります。これにより、自動車メーカーは、より快適な運転体験を求める消費者ニーズに応えることで、収益性の高い市場セグメントを最大限に活用することが可能になります。

アナリストの見解

アナリストは、自動車用シリコーン部門の明るい未来を予測しており、その特徴は一貫した拡大とパラダイムシフトのパターンです。電気自動車や自動運転車の普及拡大により、シリコーンを含む高性能素材の需要が大幅に増加すると予想されています。これは主に、バッテリー、センサー、電気システムなどの重要なコンポーネントにおいて、シリコーンが重要な役割を果たしているためです。

軽量化による燃費効率の向上にますます注目が集まることで、市場は継続的な成長を遂げるでしょう。 シリコーンの独特な特性は、自動車の性能を維持しながら軽量化を図る魅力的な選択肢となります。 さらに、自動車の空気環境、安全性、車内の快適性への注目が高まることで、市場は恩恵を受けるでしょう。シリコーンは、より快適で健康的な運転体験に大きく貢献します。

原材料の入手可能性や規制の複雑性などの障害があるものの、戦略的提携やイノベーションにより、これらの課題が緩和されることが期待されています。一般的に、自動車用シリコーン市場は、技術、持続可能性、イノベーションの進歩により、今後数年間で大幅な成長が見込まれています。

供給サイドのダイナミクス

自動車用シリコーン市場は、供給サイドにおけるシリコーンベースの製品の生産と供給に影響を与えるさまざまな動的な要因の影響を受けます。天然素材の調達と入手可能性が主な決定要因となります。自動車用シリコーンは主にケイ素で構成されており、ケイ素はシリカや石英から得られます。これらの基本素材のサプライチェーンに何らかの障害や変動が生じると、シリコーンの製造工程に影響を与える可能性があります。

これらの重要な原材料の価格や入手可能性の変動は、地政学的要因、貿易政策、環境規制の影響を受ける可能性があります。これらの要素は、自動車用シリコーン市場の供給動態に総合的に影響を与えます。さらに、自動車用シリコーンの製造工程は供給側の動態に影響を与えます。メーカーによる技術の高度化、工程の効率化、持続可能な慣行の導入は、コスト構造や生産能力全体に大きな影響を与えます。

環境に配慮した合成プロセスや高精度の成形方法などの生産方法の革新は、サプライチェーンの回復力を強化し、コスト効率を最適化する可能性を秘めています。さらに、サプライヤー、メーカー、研究機関間の戦略的提携やパートナーシップにより、シリコーン生産の進歩が促進される可能性があります。これにより、自動車産業の拡大する需要を満たすために不可欠な、自動車用シリコーン製品の安定かつ効果的な供給が保証されます。市場の進化が続く中、供給側のダイナミクスの重要性は今後も継続し、業界の関係者は障害を効果的に回避し、長期的かつ持続可能な拡大の可能性を最大限に活用するための積極的な姿勢が求められます。

市場の区分

主力製品タイプカテゴリーは?

エラストマーが製品種類別でトップ、柔軟性と耐熱性コンポーネントから利益が見込まれる

製品の種類別区分は、エラストマー、接着剤およびシーラント、樹脂、流体に分類されます。自動車用シリコーン業界で最大の市場区分はエラストマーです。エラストマーの需要が高いのは、優れた柔軟性、弾力性、および高温耐性を必要とするガスケット、シール、その他の部品の製造に幅広く使用されているためです。こうした特性により、エラストマーは自動車部品の性能と耐久性を向上させる上で不可欠です。

その一方で、最も急速な拡大を見せている分野は接着剤とシーリング剤です。軽量化への重点的な取り組みの拡大と、自動車組み立てにおける効率的な接着ソリューションの必要性が高まっていることが、需要の急増を後押ししています。接着剤とシーリング剤は、構造的な完全性を維持しながら軽量化を促進することで、燃料効率の改善と持続可能性の推進を目指す業界の取り組みを支援しています。

主要な用途分野とは?

電子部品の利用率の増加により、電気システムの重要性が高まっています

用途分野は、内装および外装部品、エンジンおよびドライブトレインシステム、電気システム、サスペンションシステムに分かれています。 自動車用シリコーン市場は、内装および外装部品分野が大半を占めています。 ガスケット、シール、内装部品などの自動車部品の生産におけるシリコーンの使用が増えているのは、幅広い環境条件下で全体的な性能、耐熱性、耐久性を向上させることができるからです。 これにより、自動車の内装および外装部品の安全性と耐久性が向上します。

一方、最も成長率の高い分野は電気システムです。自動車における電気推進の普及率が高まっているため、電子部品、コネクタ、配線など、さまざまな分野でシリコーンの需要が高まっています。シリコーンは、極端な温度に対する耐性と優れた電気絶縁特性を備えており、これが現代の自動車の電気システムへのシリコーンの拡大を推進する重要な要因となっています。

主導的なエンドユース産業は?

アフターマーケットは急速な拡大に向けて準備万端。OEMが圧倒的なシェアを維持する一方で

このセグメントは、OEMとアフターマーケットにさらに細分化されます。OEMセクターはシリコーン自動車市場で最大のシェアを占めています。OEMの製造工程に自動車用シリコーン素材が直接組み込まれることで、性能が向上し、品質も優れたシリコーン部品が搭載された自動車が発売されるため、OEMメーカーの優位性が高まります。最適なメーカーは、シリコーンの信頼性、耐久性、および厳しい業界基準への適合能力を重視しており、その結果、このセクターは着実な成長を遂げています。

一方、自動車用シリコーン業界のアフターマーケット部門は、最も急速に拡大しています。アフターマーケット部門は、交換や修理用途での自動車用シリコーンの使用拡大により成長を続けています。アフターマーケット部門は、老朽化やメンテナンスが必要な車両の機能を維持するためにシリコーンベースの部品のニーズが高まっていることにより、成長を続けています。自動車用シリコーンのアフターマーケット市場シェアの拡大は、修理、改良、カスタマイズオプションの需要など、さまざまな要因に影響を受けています。

地域別市場トップ

北米の市場は、車両の効率性と持続可能性への注目により成長

北米は、自動車産業の強さ、厳格な安全基準、電気自動車や自動運転車への注目度の高まりにより、自動車用シリコーン市場を独占しています。この地域では技術進歩への強いこだわりがあり、高性能素材へのニーズが高まっているため、自動車用シリコーンは、車両の安全性、効率性、持続可能性の向上に欠かせない要素となっています。さらに、最先端技術を統合した高級車の生産に重点を置くこの地域では、自動車用シリコーンの需要が増加しています。

東アジアでは堅調な成長が見られる

自動車用シリコーン市場は、中国、日本、韓国などの国々における自動車産業の急速な拡大を背景に、東アジアで最も急速な成長を遂げています。自動車用シリコーンの需要が高まっているのは、自動車製造活動の増加と電気自動車の生産台数増加が同時に起こっているためです。

東アジアの堅調な経済成長と中流階級の人口増加は、自動車の所有率上昇につながり、それが同地域の自動車用シリコーン市場を刺激しています。 東アジアの自動車用シリコーン市場の拡大は、技術革新の重視と軽量化への取り組みにおけるシリコーンの導入によって加速しています。

競合情報と事業戦略

自動車用シリコーン市場の主要企業間では、市場シェアと技術革新のリーダーシップを巡って熾烈な競争が繰り広げられており、それが競争の構図を構成しています。Henkel AG&Co. KGaA、3M Company、Permatex、Elkem ASA、Basildon Chemicals、Specialty Silicone Products, Inc.、Dow、ACC Silicones Ltd.、Wacker Chemie AG、Shin-Etsu Chemical Co. などの業界の有力企業は現在、自動車業界の絶え間なく変化する要件に対応する革新的なシリコーンベースのソリューションを明らかにするために、集中的な研究開発に取り組んでいます。これらの企業は、競争優位性を獲得するために、製品の耐久性、持続可能性、性能向上を優先することがよくあります。

競争環境においては、戦略的な提携やパートナーシップが非常に重要視されています。企業は地理的な存在感や製品ポートフォリオを拡大する相乗効果を達成しようと努力しています。さらに、企業が市場での地位を強化し、相互補完的な能力を活用できるようにするため、合併や買収は最も重要な要素となっています。また、競争環境においては、自動車用シリコーンの需要の高まりに応えるため、製造能力の向上と強靭なサプライチェーンの確立に向けた協調的な取り組みが求められています。

自動車業界における環境持続可能性の認識が高まるにつれ、企業は環境にやさしいシリコーンソリューションの進歩に一層重点を置くようになっています。 その結果、市場内での競争が激化しています。 常に変化を続ける自動車用シリコーン業界では、技術革新、製品差別化、戦略的パートナーシップのたゆまぬ追求を通じて成功が達成されます。これが競争環境の特徴です。

最近の主な動向

新製品発売または新プロジェクト開始

2023年7月、Henkelは2つの成分で構成される低揮発性シリコーンベースのギャップフィラー、BERGQUIST Gap Filler TGF 2900 LVOを発売します。 自動車用電子部品向けに設計されたこの製品は、優れた性能を発揮し、処理時間を短縮します。

市場への影響: 自動車用シリコーン市場は、自動車用電子部品向けに設計された高性能低揮発性シリコーンベースのギャップフィラーである、ヘンケル社のBERGQUIST Gap Filler TGF 2900 LVOの導入により、好影響を受けるでしょう。 この技術革新は、洗練された素材に対する業界のニーズに効果的に対応し、電子システムの有効性と信頼性を高め、市場の技術進歩を促進します。

ダウは2022年10月、初の再生可能なシリコーン自己シールタイヤソリューションの導入に関する発表を行いました。このソリューションは、ブリヂストンが最近導入したB-SEALSに効果的に実装されています。B-SEALSは、再生可能なタイヤシーラント技術です。ダウの新しいSiLASTIC™ SST-2650自己修復型シリコーンは、自己修復型タイヤメーカーの持続可能性と高性能の要件を満たすだけでなく、乗客とドライバーに、より安全で耐久性が高く軽量な代替品を提供します。

市場への影響:ダウが発表したSiLASTIC™ SST-2650は、初の再生可能なシリコーン自己修復型タイヤソリューションであり、自動車用シリコーン業界における大きな進歩を意味します。この技術革新は、業界が持続可能性にますます注目していることと一致しています。この技術は、耐久性、安全性、環境への影響を改善する自己密閉タイヤのための優れたソリューションを提供します。その結果、より環境に優しく、独創的な技術への市場の進歩に貢献しています。

自動車用シリコーン市場調査 分類

製品の種類別:

- エラストマー

- 接着剤およびシーリング剤

- 樹脂

- 流体

用途別:

- 内装および外装部品

- エンジンおよびドライブトレインシステム

- 電気システム

- サスペンションシステム

エンドユース産業別:

- OEM

- アフターマーケット

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2023年と2030年の世界の自動車用シリコーン市場の概況

1.2. 2023年から2030年の市場機会評価、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品種類別ライフサイクル分析

2.4. 自動車用シリコーン市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界の自動車用シリコーン市場の見通し:歴史(2018~2022年)と予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界の自動車用シリコーン市場の見通し:製品種類別

3.3.1. はじめに / 主な調査結果

3.3.2. 製品種類別 市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

3.3.3. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

3.3.3.1. エラストマー

3.3.3.2. 接着剤およびシーラント

3.3.3.3. 樹脂

3.3.3.4. 流体

3.4. 市場の魅力分析:製品種類別

3.5. 世界の自動車用シリコーン市場の見通し:用途別

3.5.1. はじめに / 主な調査結果

3.5.2. 用途別:2018年~2022年の市場規模(百万米ドル)および数量(単位)の推移

3.5.3. 用途別:2023年~2030年の市場規模(百万米ドル)および数量(単位)の予測

3.5.3.1. 内外装部品

3.5.3.2. エンジン&ドライブトレインシステム

3.5.3.3. 電気システム

3.5.3.4. サスペンションシステム

3.6. 市場の魅力分析:用途

3.7. 世界の自動車用シリコーン市場の見通し:エンドユース産業

3.7.1. はじめに / 主な調査結果

3.7.2. エンドユース産業別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.7.3. 現在の市場規模(US$ Mn)および数量(単位)予測、エンドユース産業別、2023年~2030年

3.7.3.1. OEM

3.7.3.2. アフターマーケット

3.8. 市場魅力度分析:エンドユース産業

4. 世界の自動車用シリコーン市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別、2018年から2022年の市場規模(百万米ドル)と数量(単位)の分析

4.3. 地域別、2023年から2030年の市場規模(百万米ドル)と数量(単位)の予測

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米自動車用シリコーン市場の見通し:2018~2022年(過去)および2023~2030年(予測)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

5.3.1. 国別

5.3.2. 製品種類別

5.3.3. 用途別

5.3.4. エンドユース産業別

5.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 製品種類別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. エラストマー

5.5.2. 接着剤およびシーラント

5.5.3. 樹脂

5.5.4. 流体

5.6. 用途別予測市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.6.1. 内外装部品

5.6.2. エンジン&ドライブトレインシステム

5.6.3. 電気システム

5.6.4. サスペンションシステム

5.7. 2023年から2030年のエンドユース産業別の市場規模(アメリカドルMn)と数量(単位)予測

5.7.1. OEM

5.7.2. アフターマーケット

5.8. 市場魅力度分析

6. ヨーロッパ自動車用シリコーン市場の見通し:2018~2022年の実績および2023~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2022年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 製品種類別

6.3.3. 用途別

6.3.4. エンドユース産業別

6.4. 国別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. エラストマー

6.5.2. 接着剤およびシーラント

6.5.3. 樹脂

6.5.4. 流体

6.6. 用途別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.6.1. 内外装部品

6.6.2. エンジン&ドライブトレインシステム

6.6.3. 電気システム

6.6.4. サスペンションシステム

6.7. 2023年から2030年のエンドユース産業別の市場規模(百万米ドル)と数量(単位)予測

6.7.1. OEM

6.7.2. アフターマーケット

6.8. 市場の魅力分析

7. 東アジア自動車用シリコーン市場の見通し:2018年~2022年の実績と2023年~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(アメリカドル百万)&数量(単位)分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 用途別

7.3.4. エンドユース産業別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

7.5.1. エラストマー

7.5.2. 接着剤およびシーラント

7.5.3. 樹脂

7.5.4. 流体

7.6. 用途別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

7.6.1. 内外装部品

7.6.2. エンジン&ドライブトレインシステム

7.6.3. 電気システム

7.6.4. サスペンションシステム

7.7. 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年、エンドユース産業別

7.7.1. OEM

7.7.2. アフターマーケット

7.8. 市場魅力度分析

8. 南アジアおよびオセアニア自動車用シリコーン市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.3.4. エンドユース産業別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア&オセアニアのその他地域

8.5. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.5.1. エラストマー

8.5.2. 接着剤およびシーラント

8.5.3. 樹脂

8.5.4. 流体

8.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 内外装部品

8.6.2. エンジン&ドライブトレインシステム

8.6.3. 電気システム

8.6.4. サスペンションシステム

8.7. 2023年~2030年のエンドユース産業別市場規模(百万米ドル)および数量(単位)予測

8.7.1. OEM

8.7.2. アフターマーケット

8.8. 市場の魅力分析

9. 中南米自動車用シリコーン市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別 2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.3.4. エンドユース産業別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. 製品種類別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.5.1. エラストマー

9.5.2. 接着剤およびシーラント

9.5.3. 樹脂

9.5.4. 流体

9.6. 用途別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. 内外装部品

9.6.2. エンジン&ドライブトレインシステム

9.6.3. 電気システム

9.6.4. サスペンションシステム

9.7. 2023年から2030年のエンドユース産業別の市場規模(US$ Mn)と数量(単位)予測

9.7.1. OEM

9.7.2. アフターマーケット

9.8. 市場魅力度分析

10. 中東・アフリカ自動車シリコーン市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.3.4. エンドユース産業別

10.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.5.1. エラストマー

10.5.2. 接着剤およびシーラント

10.5.3. 樹脂

10.5.4. 流体

10.6. 用途別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

10.6.1. 内外装部品

10.6.2. エンジン&ドライブトレインシステム

10.6.3. 電気システム

10.6.4. サスペンションシステム

10.7. 2023年から2030年のエンドユース産業別市場規模(アメリカドル百万)と数量(単位)予測

10.7.1. OEM

10.7.2. アフターマーケット

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争の激しさのマッピング 11.2.3.

見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Henkel AG & Co. KGaA

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. Halliburton Company

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. 3M 社

11.3.3.1. 概要

11.3.3.2. セグメントと製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. Permatex

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Elkem ASA

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 財務ハイライト

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. バジルドン・ケミカルズ

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場の動向

11.3.6.5. 市場戦略

11.3.7. Specialty Silicone Products, Inc.

11.3.7.1. 概要

11.3.7.2. セグメント&製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. ダウ

11.3.8.1. 概要

11.3.8.2. セグメント&製品

11.3.8.3. 主な財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ACC Silicones Ltd.

11.3.9.1. 概要

11.3.9.2. セグメントと製品

11.3.9.3. 主な財務情報

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Wacker Chemie AG

11.3.10.1. 概要

11.3.10.2. セグメント&製品

11.3.10.3. 財務ハイライト

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. 信越化学工業株式会社

11.3.11.1. 概要

11.3.11.2. セグメントおよび製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提条件

12.3. 略語および用語

• 日本語訳:自動車用シリコーンの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33616 ▷ お問い合わせ(見積依頼・ご注文・質問)