| • レポートコード:PMRREP33575 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、174ページ • 納品方法:Eメール • 産業分類:自動車 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

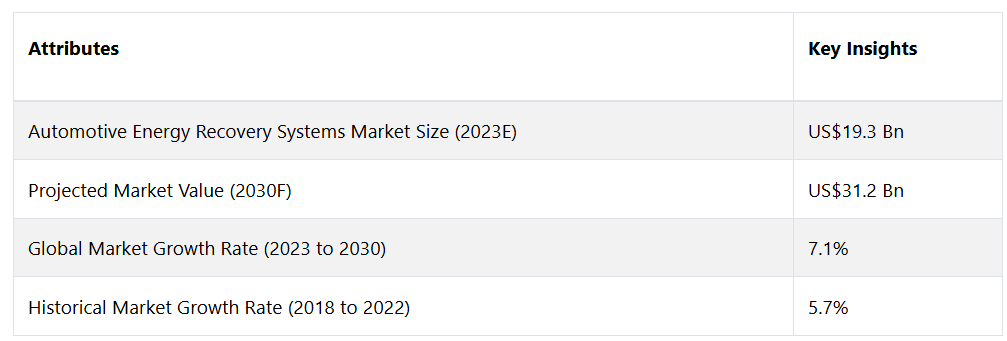

世界の自動車用エネルギー回生システム市場は、年平均成長率(CAGR)7.1%で拡大し、2023年の193億米ドルから、2030年末には312億米ドルに増加すると予測されています。

自動車用エネルギー回生システム(ERS)は、車両の運転中に通常は無駄になるエネルギーを捕捉して再利用するよう設計された革新的な技術です。これらのシステムの主な目的は、自動車の総合的なエネルギー効率を高め、燃料消費と排出ガスの削減に貢献することです。

一般的なERSの実装には、回生ブレーキシステムが含まれます。これは、ブレーキ時の運動エネルギーを電気エネルギーに変換して蓄積し再利用することで、自動車輸送の総合的な持続可能性を向上させます。自動車業界が環境の持続可能性をますます重視する中、ERSの統合は、よりエネルギー効率が高くエコフレンドリーな車両を製造するというより広範な目標に沿ったものです。

レポート目次

2023年から2030年にかけての自動車用エネルギー回生システムの市場見通しは有望であり、その背景にはいくつかの主要な要因があります。気候変動や環境持続可能性に対する懸念の高まりにより、エネルギー効率の高い輸送ソリューションに対する需要が増加しています。自動車分野におけるよりクリーンで環境にやさしい技術を推進する政府の厳しい規制が、ERSの採用をさらに後押ししています。

さらに、エネルギー貯蔵システムの改良やより効率的なエネルギー回収方法など、ERS技術の進歩は市場成長の新たな機会をもたらします。自動車メーカーが電気自動車やハイブリッド車の開発に重点的に取り組む中、高度なERSの統合が極めて重要となり、今後数年間で市場拡大と技術革新に有利な状況が生まれるでしょう。

市場成長の推進要因

エネルギー貯蔵技術の進歩

自動車用エネルギー回生システム市場は、エネルギー貯蔵技術の継続的な進歩により、成長が加速しています。 バッテリー技術が進化するにつれ、自動車におけるエネルギーの効率的な捕捉、貯蔵、放出能力が向上し、ERSの全体的な有効性が強化されます。

大容量バッテリーやスーパーキャパシタなどの先進的なエネルギー貯蔵システムは、ブレーキ操作や加速時のエネルギー回生をより効率的に行なうことを可能にします。 この進歩は、電気自動車やハイブリッド車の航続距離を延ばすだけでなく、さまざまな自動車セグメントにわたってエネルギー回生システムの普及を促進します。 エネルギー貯蔵技術の進歩とERS市場の共生関係は、革新を推進し、これらのシステムをより強固で費用対効果の高いものとし、メーカーと消費者双方にとって魅力的なものにしています。

さらに、世界的な自動車業界の持続可能性への注目度が高まり、厳しい環境規制が相まって、自動車用エネルギー回生システム市場の強力な推進力となっています。世界中の政府が二酸化炭素排出量の削減とエコフレンドリーな輸送手段の促進に向けた政策を実施しています。エネルギーの無駄を最小限に抑え、燃料効率を高めることで、ERSはこれらの目標達成に重要な役割を果たします。

自動車メーカーは、規制への準拠、より環境に配慮した企業イメージの醸成、そして環境に配慮した輸送手段に対する消費者の需要の高まりに応えるために、エネルギー回生システムを自社の車両に組み込むことを余儀なくされています。持続可能性が重要な差別化要因となる中、ERSの統合は業界のトレンドに沿ったものであり、規制準拠、消費者ニーズ、自動車用エネルギー回生システム市場の急速な成長の間の相乗効果を生み出します。

市場抑制要因

広範にわたるサプライチェーンの混乱

自動車用エネルギー回生システム(ERS)市場は、サプライチェーンの混乱により、主要部品の供給や生産に影響が及ぶという課題に直面する可能性があります。自動車技術のグローバルなサプライチェーンは複雑で、バッテリー、コンデンサー、電子部品などの主要部品には多数のサプライヤーが関わっています。地政学的な緊張、自然災害、予期せぬ事象など、その原因が何であれ、混乱が生じれば部品の不足やコストの増加につながる可能性があります。

このような混乱は、ERS搭載車のシームレスな生産を妨げ、市場のパフォーマンスに影響を及ぼす可能性があります。 このようなリスクを軽減するためには、業界の関係者は、強固な緊急時対応計画、多様化された調達戦略、およびサプライチェーンの回復力を強化するための協調的な取り組みが必要であり、自動車用エネルギー回生システムの市場パフォーマンスをより安定させ、信頼性を高めることが求められます。

統合の複雑性、標準化の課題

自動車用エネルギー回生システム(ERS)市場が直面する大きな課題は、これらのシステムを多様な車両アーキテクチャにシームレスに統合することの複雑さです。 普及には業界全体での標準化が不可欠ですが、ERS技術や仕様が統一されていないため、自動車メーカーにとっては統合が課題となります。 車両設計やパワートレイン構成が様々であること、標準化されたインターフェースが存在しないことは、相互運用性を妨げる可能性があります。

統合の複雑性を克服し、互換性を確保し、異なる車種にわたって ERS の普及を促進するためには、共通の標準規格に関するコンセンサスを得ることが不可欠です。 この課題に対処し、より合理化され相互運用可能な ERS の環境を推進するためには、業界の協力と規制のイニシアティブが極めて重要です。

機会

自律走行車における ERS の統合の拡大

進化する自動運転車の状況は、自動車用 ERS 市場に大きな収益機会をもたらします。自動車業界が自律化に向かうにつれ、先進運転支援システム(ADAS)や完全な自律性を備えた車両は、エネルギー利用を最適化する ERS の恩恵を受けることができます。自動運転のシナリオでは、加速と減速が絶え間なく繰り返されるため、ブレーキ時と加速時のエネルギー回生に十分な機会が生まれます。

自律走行車の設計に ERS を統合することは、エネルギー効率の全体的な向上につながるだけでなく、未来の交通機関の持続可能性の目標とも一致します。 自律走行技術と ERS のこの共生関係は、進化する自動車業界において、エネルギー効率の高いソリューションへの需要の高まりを最大限に活用するための戦略的アプローチを市場関係者に提供します。

さらに、自動車業界とその他の業界とのコラボレーションは、自動車用エネルギー回生システム市場における収益拡大のもう一つの好機となります。エネルギー貯蔵企業、テクノロジー企業、インフラ開発企業との提携は、ERSの革新的なソリューションや用途拡大につながる可能性があります。例えば、スマートグリッド構想との提携により、車両と電力網間の双方向エネルギーの流れが可能となり、V2G(Vehicle-to-Grid)システムを通じて新たな収益源が生まれる可能性があります。

同様に、再生可能エネルギー供給業者との提携により、ERSと持続可能なエネルギー源との相乗効果を追求することができ、市場の魅力をさらに高めることができます。 こうした業界横断的な提携は、イノベーションを促進し、収益源を多様化させ、持続可能でインテリジェントな輸送ソリューションのより広範なエコシステムにおけるERSの主要な役割を確立します。

市場の細分化

主要なサブシステムカテゴリーは?

回生ブレーキシステムが優勢で、電気自動車への普及が進む

AERS市場では、回生ブレーキシステム(RBS)が支配的なカテゴリーとして浮上しています。特に電気自動車(EV)への広範な採用がその理由です。RBSは減速時に効率的にエネルギーを捕捉し、蓄電します。これは、電動化への注目が高まっていることとシームレスに一致しています。EVの航続距離と効率性を向上させる上で不可欠な役割を果たすことで、その優位性が確固たるものとなっています。

同時に、最も急速に成長しているカテゴリーは、ハイブリッドパワートレインの急増により牽引されているターボチャージャーサブシステムです。ターボチャージャーは、燃費を犠牲にすることなくハイブリッドパワートレインのより高い出力への要求を満たすために、内燃機関の効率を最適化する上で重要な役割を果たしています。

最先端の車両の種類は?

EVが最大の収益シェアを記録

電気自動車(EV)が優勢なカテゴリーとして浮上しています。エネルギー回生システムが本質的に統合されていることが、EVを自動車輸送におけるエネルギー効率の最前線に位置づける決定的な特徴となっています。自動車業界が電動化へのパラダイムシフトを遂げる中、EVは回生ブレーキシステムなどの先進的なエネルギー回生技術をシームレスに組み込み、全体的な効率性と持続可能性に大きく貢献しています。

最も急速に成長しているカテゴリーは商用車であり、商用輸送部門における燃費向上と排出ガス削減への取り組みが強化されていることが背景となり、この車両セグメントにおけるエネルギー回収システムの需要が急増しています。

主要地域市場

厳しい環境規制と持続可能性への強いコミットメントがヨーロッパのトップの地位を支える

フランス、イタリア、ドイツなどの著名な自動車メーカーの拠点があることなど、さまざまな要因が重なり、ヨーロッパは自動車用エネルギー回収システム市場で圧倒的な優位性を確立しつつあります。厳しい環境規制と持続可能性への強いコミットメントが、自動車分野におけるエネルギー効率の高い技術の採用を推進しています。

ヨーロッパ諸国は、炭素排出量の削減に重点的に取り組むことで、電気自動車の普及を先導しています。電気自動車のための強固なインフラと研究開発への多額の投資により、この地域はエネルギー回収システムにおけるイノベーションの中心地となっています。

さらに、よりクリーンな輸送手段への移行を支援する政府の奨励策や有利な政策が、市場をさらに活性化しています。ヨーロッパの環境問題に対する積極的な取り組みと電気自動車市場の成長により、自動車用エネルギー回収システムの未来を形作る上で、ヨーロッパは大きな影響力を持つようになっています。

南アジアおよびオセアニアにおける自動車産業のダイナミックな電動化推進と堅調な拡大が、新たな可能性を開く

南アジアおよびオセアニアは、自動車エネルギー回生システム市場で最も急速に成長している地域です。これは、ダイナミックな電動化推進と自動車産業の堅調な拡大によるものです。この地域では、よりクリーンな輸送手段を推進する政府の取り組み、環境意識の高まり、二酸化炭素排出量の削減への注目度の高まりを背景に、電気自動車の普及が急増しています。

世界最大の自動車市場であるアジア太平洋地域では、電気自動車およびハイブリッド車の効率を高めるエネルギー回生システムに対する需要が大幅に増加しています。特に中国やインドなどの国々における自動車製造の急成長により、エネルギー回生技術の急速な統合が促進されています。電気自動車化の推進と自動車産業の活況が交差する南アジアおよびオセアニア地域は、自動車用エネルギー回生システム市場の急速な進化を牽引する存在となっています。

アナリストの見解

自動車用エネルギー回生システム市場は、大きな進歩と普及を特徴とする変革期にあります。アナリストの立場から見ると、世界の自動車業界が持続可能性と効率性を追求していることから、将来の見通しは有望であると思われます。特に電気自動車における回生ブレーキシステムの優位性は、エネルギーを意識した輸送への明確なシフトを示しています。

厳しい環境規制に後押しされて、これらの技術の導入で主導的な役割を果たしているヨーロッパは、重要な市場として位置づけられます。同時に、急速な電動化推進と堅固な自動車産業を持つアジア太平洋地域は、最も成長の速い中心地として際立っています。サプライチェーンの複雑性などの課題は、協調的に取り組む必要があります。

全体として、この市場の軌跡は、自動車業界のより持続可能な未来を形作るためのイノベーション、戦略的提携、そして共同の取り組みによって特徴づけられます。テクノロジーの進化が続く中、自動車エネルギー回生システム市場は、業界をより環境に優しく、より効率的な未来へと導く上で、引き続き重要な役割を果たすでしょう。

供給サイドの力学

自動車用エネルギー回生システム市場における供給側の力学は複雑であり、いくつかの主要な要因によって形作られています。技術の進歩と革新は、より効率的で費用対効果の高いERS技術の開発を促進し、サプライヤーを市場の需要の最前線に位置づけます。地政学的要因や原材料価格の影響を受ける強靭なグローバルサプライチェーンは、ERSコンポーネントの円滑な生産と供給を確保する上で重要な役割を果たします。

ERS技術プロバイダー、自動車メーカー、その他の利害関係者間の協力や提携は、統合ソリューションや標準化されたコンポーネントにとって不可欠であり、サプライチェーンの効率を高めます。 規制への準拠と認証は必須であり、サプライヤーは市場に受け入れられるために厳しい基準を満たすための投資を行っています。

自動車分野におけるエネルギー効率の高いソリューションに対する高まる需要に応えることを目指すサプライヤーにとって、生産能力、拡張性、コスト競争力は重要な検討事項です。ERSサプライヤーは、これらの要因をうまく乗り越えることで、持続可能で技術的に進歩した自動車用エネルギー回収システムの進化する状況に大きく貢献することができます。

自動車用エネルギー回生システム市場では、中国が主要サプライヤーとして極めて重要な役割を果たしており、供給側の力学に大きな影響を与えています。 自動車産業における中国の優位性は、その強力な製造能力と技術力と相まって、ERS生産の主要な担い手としての地位を確立しています。 自動車分野におけるエネルギー効率の高いソリューションへの需要の高まりに応える上で、広範なサプライチェーンと規模の経済を活用する中国のサプライヤーは極めて重要です。

電気自動車の普及と厳しい環境規制に重点的に取り組む中国は、ERSの革新と生産の拠点となっています。さらに、政府によるインセンティブやグリーンテクノロジー推進政策などの支援により、自動車用エネルギー回生システムのサプライサイドの展望を形作る上で中国の役割はさらに高まり、国内市場だけでなく世界的なERS市場にも大きな影響を与えています。

競争力情報とビジネス戦略

自動車用エネルギー回生システム市場における競合他社に関する情報は、主要な市場関係者、彼らの戦略、強み、弱み、市場力学に関する情報を体系的に収集し、分析することによって得られます。BorgWarner Inc、Robert Bosch GmbH、Hyundai Motors Group、三菱電機株式会社、Cummins Incなどの著名な企業が、この分野の最先端を走っています。競合他社の製品、市場シェア、技術進歩、顧客の好みなどを理解することは、優位性を維持するために不可欠です。

業界トレンド、規制の変更、新技術を継続的にモニタリングすることは、戦略的意思決定に役立つ貴重な洞察を提供します。競争環境を総合的に評価することで、自動車ERS市場の企業は、機会を特定し、課題を予測し、持続可能な成長に向けた戦略的なポジショニングを行うことができます。

自動車エネルギー回生システム市場では、長期的な成功には強固な事業戦略が不可欠です。企業は、事業目標を市場動向、技術革新、規制の進展に一致させる必要があります。明確な戦略には、製品イノベーション、コスト最適化、市場多様化が含まれているべきです。戦略的にパートナーシップ、コラボレーション、買収を活用することで、市場での存在感を高めることができます。

さらに、製品やサービスを効果的にカスタマイズするには、顧客のニーズや好みを理解することが重要です。変化する市場力学に適応し、持続可能性に重点を置いた機敏な事業戦略により、企業は競争市場における課題を克服し、機会を最大限に活用することができます。

最近の主な動向

新製品の発表

2022年4月、メルセデス・ベンツは、ガレットE-ターボ技術を採用した電気ターボチャージャーを搭載したスポーツセダン、メルセデスAMG C 43を発表しました。E-ターボによる即時のブーストにより、エンジンは高度な燃焼技術で稼働し、電気回生機能により排気エネルギーを回収することができます。

市場への影響:メルセデス・ベンツが、ギャレットE-ターボ技術を採用した電動ターボチャージャーを搭載したメルセデスAMG C 43を発表したことは、自動車のエネルギー回収システム市場における著しい進歩を意味します。電動ターボチャージャーは性能を向上させ、高度な燃焼と排気エネルギー回収を可能にします。この動きは、効率性と持続可能性を高めるための革新的なエネルギー回収システムの統合に向けた業界全体の傾向を反映しています。メルセデス・ベンツの採用は、業界標準となる可能性があり、よりエネルギー効率が高く高性能な車両を追求する競争と技術革新を促進します。

2021年11月、コンチネンタルAGは、小型軽量車両向けに特別に設計された回生ブレーキシステム「MK C2」を発表しました。このシステムは、電気自動車の性能を向上させ、航続距離を延ばすことを目的としています。2つの独立した仕切りにより、MK C2は冗長的なフォールバックレベルを備え、システムの可用性を高めており、自動運転に有利な特性です。さらに、MK C2は自動バレーパーキングの機能範囲を提供します。

市場への影響:コンチネンタルAGのMK C2回生ブレーキシステムの発売は、自動車のエネルギー回収システム市場を再形成するでしょう。小型車向けにカスタマイズされたこのシステムは、性能の向上を約束し、電気自動車の航続距離を延ばします。冗長性を確保するために2つの独立した仕切りを組み込むことで、システムの可用性が向上し、自動運転の懸念事項に対処します。さらに、自動バレーパーキングとの互換性により、このシステムは先駆的なソリューションとしてさらに位置づけられ、自動車業界における効率性と自動化の新たなベンチマークを設定し、市場動向に影響を与える可能性があります。

2020年7月、フォードはRTR Vehicles社との提携により、電気推進の潜在的な性能を示す、全電気式のMUSTANG MACH-E 1400プロトタイプを発表しました。 MUSTANG MACH-E 1400は、ABSおよびスタビリティコントロールとシリーズ回生ブレーキシステムの統合を可能にする電子ブレーキブースターを搭載し、車両の制動能力を向上させています。 この革新的なブレーキシステムはブレンボ社が開発しました。

市場への影響:ブレンボが開発したシリーズ回生ブレーキシステムを搭載したフォードの電気自動車「マスタング マッハ 1400」のプロトタイプの発売は、自動車のエネルギー回生システム市場に大きな影響を与えます。電子ブレーキブースターを統合し、回生ブレーキをABSおよびスタビリティコントロールと組み合わせることで、電気推進の性能の可能性が示されます。この技術革新は、ブレーキ効率を高めるだけでなく、電気自動車におけるエネルギー回収の最適化に対する自動車メーカーの取り組みを強調し、電気自動車の分野における先進技術の先例となるものです。

自動車用エネルギー回収システム市場調査 分類

サブシステム別:

- 回生ブレーキシステム

- ターボチャージャー

- 排気ガス再循環

車両の種類別:

- 乗用車

- 商用車

- 電気自動車

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 自動車用エネルギー回生システム市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. サブシステムのライフサイクル分析

2.4. 自動車用エネルギー回生システム市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 用途のリスト

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長の見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

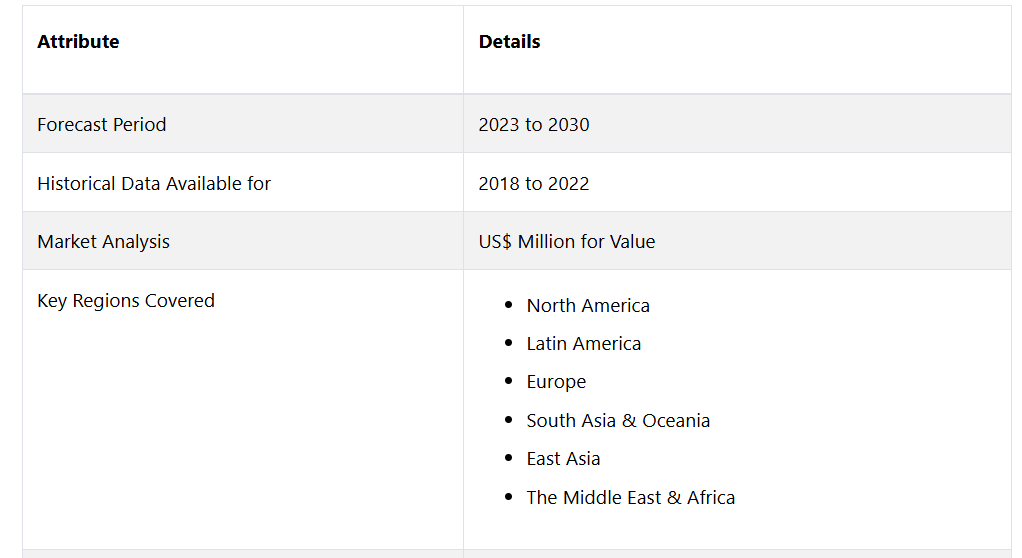

3. 自動車用エネルギー回生システム市場の見通し: 過去(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 自動車用エネルギー回生システム市場の見通し:サブシステム

3.3.1. はじめに / 主な調査結果

3.3.2. サブシステム別:市場規模(百万米ドル)および数量(単位)の推移分析、2018年~2022年

3.3.3. サブシステム別:市場規模(百万米ドル)および数量(単位)の予測、2023年~2030年

3.3.3.1. 回生ブレーキシステム

3.3.3.2. ターボチャージャー

3.3.3.3. 排気ガス再循環システム

3.4. 市場の魅力分析:サブシステム

3.5. 自動車用エネルギー回生システム市場の見通し:車両の種類

3.5.1. はじめに / 主な調査結果

3.5.2. 2018年~2022年の自動車の種類別、市場規模(百万米ドル)&数量(台)分析

3.5.3. 2023年~2030年の自動車の種類別、市場規模(百万米ドル)&数量(台)予測

3.5.3.1. 乗用車

3.5.3.2. 商用車

3.5.3.3. 電気自動車

3.6. 市場の魅力分析:種類別

4. 自動車用エネルギー回生システム市場の見通し:地域別

4.1. 主なハイライト

4.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2018年~2022年

4.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米自動車エネルギー回収システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. サブシステム別

5.3.3. 車両種類別

5.4. 2023年~2030年の国別市場規模(US$ Mn)&数量(台数)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. サブシステム別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

5.5.1. 回生ブレーキシステム

5.5.2. ターボチャージャー

5.5.3. 排気ガス再循環

5.6. 現在の市場規模(アメリカドルMn)と数量(単位)予測 2023年~2030年、車両種類別

5.6.1. 乗用車

5.6.2. 商用車

5.6.3. 電気自動車

5.7. 市場魅力度分析

6. ヨーロッパ自動車エネルギー回生システム市場の見通し:2018年~2022年の実績(Historical)および2023年~2030年の予測(Forecast)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績(Historical)市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. サブシステム別

6.3.3. 車両種類別

6.4. 現在の市場規模(US$ Mn)および数量(単位)予測、国別、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. サブシステム別 2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

6.5.1. 回生ブレーキシステム

6.5.2. ターボチャージャー

6.5.3. 排気ガス再循環

6.6. 現在の市場規模(アメリカドル百万)と数量(単位)予測 2023年~2030年 車両種類別

6.6.1. 乗用車

6.6.2. 商用車

6.6.3. 電気自動車

6.7. 市場の魅力分析

7. 東アジア自動車エネルギー回生システム市場の見通し:2018~2022年(過去)および2023~2030年(予測)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. サブシステム別

7.3.3. 車両の種類別

7.4. 国別 現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. サブシステム別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.5.1. 回生ブレーキシステム

7.5.2. ターボチャージャー

7.5.3. 排気ガス再循環システム

7.6. 車両種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.6.1. 乗用車

7.6.2. 商用車

7.6.3. 電気自動車

7.7. 市場の魅力分析

8. 南アジアおよびオセアニアの自動車用エネルギー回生システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別:市場規模(百万米ドル)&数量(単位)分析、2018年~2022年

8.3.1. 国別

8.3.2. サブシステム別

8.3.3. 車両種類別

8.4. 国別:市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他地域

8.5. サブシステム別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.5.1. 回生ブレーキシステム

8.5.2. ターボチャージャー

8.5.3. 排気ガス再循環システム

8.6. 車両種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. 乗用車

8.6.2. 商用車

8.6.3. 電気自動車

8.7. 市場魅力度分析

9. 中南米自動車エネルギー回生システム市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. サブシステム別

9.3.3. 車両の種類別

9.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. サブシステム別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. 回生ブレーキシステム

9.5.2. ターボチャージャー

9.5.3. 排気ガス再循環

9.6. 現在の市場規模(アメリカドル百万)および数量(単位)予測 2023年~2030年、車両種類別

9.6.1. 乗用車

9.6.2. 商用車

9.6.3. 電気自動車

9.7. 市場の魅力分析

10. 中東・アフリカ自動車エネルギー回生システム市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. サブシステム別

10.3.3. 車両の種類別

10.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他

10.5. サブシステム別 2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 回生ブレーキシステム

10.5.2. ターボチャージャー

10.5.3. 排気ガス再循環システム

10.6. 2023年~2030年の車両種類別市場規模(百万アメリカドル)&数量(単位)予測

10.6.1. 乗用車

10.6.2. 商用車

10.6.3. 電気自動車

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. ターボチャージャーの競争

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. BorgWarner Inc

11.3.1.1. 概要

11.3.1.2. セグメント&製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. ロバート・ボッシュGmbH

11.3.2.1. 概要

11.3.2.2. セグメント&製品

11.3.2.3. 主要財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ヒュンダイ・モーターズ・グループ

11.3.3.1. 概要

11.3.3.2. セグメント&製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. 三菱電機株式会社

11.3.4.1. 概要

11.3.4.2. セグメントと製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. カミンズ社

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主な財務情報

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Tenneco Inc.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. ハネウェル・インターナショナル・インク

11.3.7.1. 概要

11.3.7.2. セグメント&製品

11.3.7.3. 主要財務データ

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称

• 日本語訳:自動車用エネルギー回生システム(ERS)の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33575 ▷ お問い合わせ(見積依頼・ご注文・質問)