| • レポートコード:SRAM3406DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

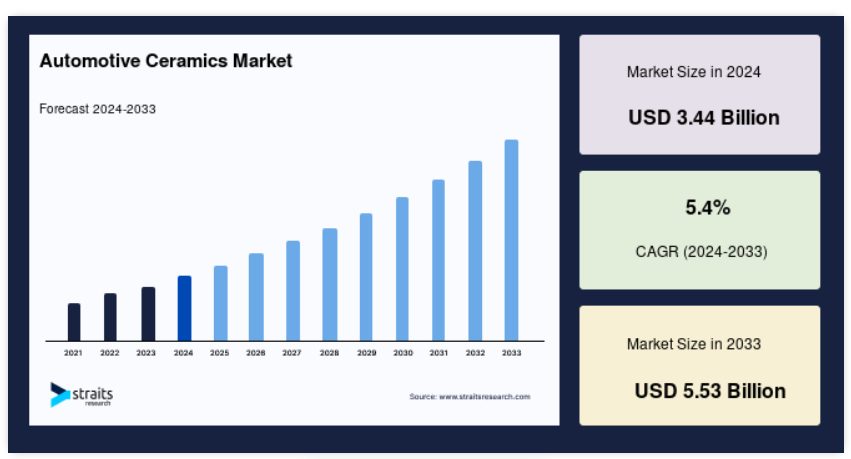

世界の自動車用セラミック市場規模は、2024年には34.4億米ドルと評価され、2025年には36.3億米ドル、2033年には55.3億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.4%で成長すると予測されています。

自動車業界では堅牢で信頼性の高い素材に対する需要が高まっているため、セラミック素材は自動車設計に広く使用されています。セラミック材料は、その優れた熱特性と電気特性により、幅広い種類のセンサー、メカニカルシール、セラミックベアリング、バルブに使用することができます。セラミックは金属よりもコスト効率が良く、プラスチックよりも耐久性があります。自動車業界は機械技術の進歩により著しく成長しており、自動車のさらなる進化は、電子技術や先進材料などの技術によっても可能となっています。

セラミック材料は、自動車技術における走行性能、排気ガスの浄化、燃費の向上を実現してきました。自動車には、窒化ケイ素エンジン部品、酸素センサー、排気ガス触媒、ノックセンサーなどの先進セラミック材料を使用した部品が使用されています。耐久性、耐熱性、断熱性の向上により、自動車業界における先進セラミック材料の需要は、予測期間中に増加すると考えられます。

レポート目次

自動車用セラミック市場の成長要因

世界的な自動車排ガス規制の強化

自動車からの排気ガスは、地球温暖化や気候変動につながる大気汚染の主な原因のひとつです。 世界各国の政府機関は、より厳しい排ガス規制を制定しており、特にディーゼル排気システム用の、より効果的なフィルターの開発が急務となっています。排気システムにセラミックを使用することは、自動車の排気ガスを削減し、大気質を改善し、都市をより住みやすい場所にするための非常に効果的な方法です。 セラミック製のディーゼル微粒子捕集フィルター(DPF)の中には、排気ガスから煤煙をほぼ100%除去するものもあり、特に効率的です。

現在では、多くのディーゼル車、大型トラック、バス、重機にDPFシステムが標準装備されています。 走行中でも機能するように、耐久性が高く、メンテナンスが容易な設計になっています。ほとんどの炭素粒子や、直径100ナノメートル以下の他の微粒子は、セラミック製ウォールフローフィルターによって除去されます。金属繊維などの他のフィルター素材と比較すると、セラミックは比較的安価です。再生が容易なため、ライフサイクルが長くなります。陸・海・空・宇宙のモビリティ推進技術協会の研究によると、セラミックフィルターの主な利点はメンテナンスが容易なことです。コージェライトや炭化ケイ素などのセラミックは、他の素材と比較して圧力損失が少ないという特徴があります。 このように、車両の排出ガスを削減する先進的なセラミック素材には多くの利点があり、自動車部品の製造における採用が増加しています。

高まる燃費効率への需要

世界的な原油価格の高騰に伴い、燃費効率の高い乗用車に対する消費者需要は、長年にわたって着実に増加しています。 自動車の燃費効率を高めるために、数多くの戦略が採用されてきました。内燃機関では、難焼結セラミックが個別の部品や金属部品のコーティングとして採用されるようになってきました。セラミック部品やコーティングは、より高い動作温度、より高い熱効率、より軽量であるため、より高い動作温度での燃料の完全燃焼により、燃料消費量と排気ガスを確実に削減できるという利点があります。

自動車用セラミック市場の抑制要因

自動車用セラミック開発の高コスト

セラミックは金属やその他の合金よりも材料コストが高くなります。このことが、自動車の製造におけるセラミックの使用を妨げる要因となる可能性があります。セラミックのリサイクルの難しさが、自動車産業におけるセラミックの使用の問題をさらに複雑にしています。自動車用セラミックの設計および開発コストの高さが、予測期間中の市場の成長を抑制し、世界的な自動車用セラミック市場の規模を制限しています。セラミック自動車部品の開発は、多大な研究開発費を必要とする、非常に資本集約的な取り組みです。

自動車用セラミック市場の機会

電気自動車の需要の増加

近年、電気自動車は著しく進化し、初期の産業用一次車両を動かす基本的な鉛蓄電池から、F1やフォーミュラEのレースカーによる大量市場輸送まで、幅広い用途で使用されるようになりました。現在の電気自動車には、リチウムイオン電池技術と軽量アルミニウム製ボディおよび構造が採用されています。高速電子回路と高熱伝導性セラミックにより可能となった電力制御の改善により、バッテリー寿命を正確かつ効果的に使用できるようになりました。先進セラミックは、回路、製造ツール、熱遮蔽、エネルギー回収、金属加工など、さまざまな用途で使用されています。

アルミナ製のシャフトやベアリングを使用すると、主にその優れた耐摩耗性により、鋼鉄を使用する場合と比較していくつかの利点があります。アルミナを使用することで、精密な部品の適合が保証され、摩耗が減少するため、振動や騒音レベルが低減し、電気自動車やハイブリッド車の一般的な「感触」に近づきます。電気自動車(BEV)、ハイブリッド電気自動車(HEV)、燃料電池車(FCV)のシステムに技術セラミックを使用することで、システムの寿命を延ばし、航続距離を伸ばし、安全性を向上させる可能性があります。電気自動車における先進セラミックの多大な利点により、電気自動車メーカーによる採用が増加し、自動車用セラミック市場の成長の機会が生まれるでしょう。

地域別洞察

アジア太平洋地域:CAGR 6.8%の圧倒的な地域

アジア太平洋地域は、世界の自動車用セラミック市場で最も大きなシェアを占めており、予測期間中にCAGR 6.8%で成長すると見込まれています。高いシェアは、自動車部品の大量生産と中国における電気自動車の生産急増と関連しています。中国、インド、日本、韓国が、この地域の自動車用セラミック市場の成長を牽引しています。原材料の入手可能性、輸送コストの低さ、労働力により、この地域では自動車産業が今後も成長を続けるでしょう。

インド政府による「メイド・イン・インディア」構想も、自動車産業への投資を呼び込んでいます。中国への依存度を下げるため、欧米の主要な自動車メーカーがインドに新たな製造拠点を設けると予想されています。日本は自動車産業の主要国の一つです。トヨタ、日産、ホンダの3大自動車メーカーの本拠地である日本は、燃費効率の高い自動車に対する需要の高まりに応えるため、生産能力の拡大に重点的に取り組んでいます。したがって、自動車産業は予測期間中にこの地域で成長すると見込まれています。

ヨーロッパ:年平均成長率3.4%で最も成長の速い地域

欧州は予測期間中に年平均成長率(CAGR)3.4%で成長すると予測されています。欧州連合(EU)による域内の燃料排出量規制の強化により、自動車製造における自動車用セラミックの採用が増加すると考えられます。ドイツは自動車製造の主要国であり、EUにおける市場シェアは29%以上を占めています。ドイツには主要な自動車メーカーが拠点を構えており、政府と協力して自動車の排出ガス削減と気候変動への取り組みに貢献しています。例えば、2022年3月には、テスラがドイツにギガファクトリーを開設し、年間50万台の電気自動車と電気自動車用バッテリーの製造を開始しました。この地域における電気自動車の製造増加により、予測期間中の自動車用セラミック市場の成長が促進されると予想されています。

北米では、同地域の自動車部門におけるテスラの急速な技術進歩により成長が見込まれています。高い生活水準と可処分所得により、ほとんどの人が日常的な移動手段として自動車を購入しています。さらに、ロシア・ウクライナ戦争による最近の燃料価格の高騰は、米国とカナダの一般市民に影響を与え、電気自動車やエネルギー効率の高い自動車の需要が高まっています。そのため、この地域では燃費の良い自動車の製造に伴い、自動車用セラミックの需要が増加し、北米地域の市場成長に貢献しています。

LAMEA地域は、UAEやサウジアラビア(KSA)などの国々における先進技術の利用により、成長が見込まれています。UAEでは、公共交通システムが電気自動車に刷新されつつあります。2022年7月、ドバイの道路・交通当局は、オーストラリアのバスメーカーであるBusTech Groupと契約を結び、環境に優しく排出ゼロの電気バスを公共交通機関として試験的に導入し、ドバイの環境におけるその実現可能性を高めることになりました。サウジアラビアもまた、2030年までに炭素排出量を278mtpa削減し、2060年までにカーボンニュートラルを実現することを公約しており、これを受けて、同地域ではいくつかの車両に厳しい規制が適用され、炭素排出量の少ない車両の需要が高まっています。

南米地域も、この地域における新たな製造施設の設立と人口一人当たりの所得増加により、自動車用セラミック市場の成長に貢献しています。さらに、ブラジル経済の改善も、同国内の自動車需要を押し上げています。

セグメント別分析

用途別

乗用車セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)8.3%で成長すると予想されています。乗用車セグメントには、一般市民の輸送を目的とした最低4輪の自動車が含まれ、運転席を除いて8席以上の座席はありません。新興国における一人当たりの所得の増加とローンの利用しやすさにより、乗用車の販売台数は増加しています。さらに、政府は乗用車セグメントの拡大に向けた有利な機会の提供に積極的に関与しています。例えば、自動車メーカーが自国に新工場を建設するよう、税制上の優遇措置を講じる場合もあります。

EVの価格低下と政府による購入奨励策により、EVの普及率は上昇するでしょう。融資の受けやすさ、新興国における生活水準の向上、一人当たりの所得の増加は、乗用車セグメントの成長に大きく貢献し、予測期間中に自動車用セラミック市場を牽引するでしょう。

材料別

酸化アルミニウムセグメントは最大の市場シェアを占めており、予測期間中に年平均成長率5.8%で成長すると予想されています。自動車用遮熱コーティングの需要の高まりは、自動車産業における酸化アルミニウムの使用を促進する重要な要因です。機械的および電気的特性により、アルミナベースの技術セラミックは、さまざまな自動車用電子部品にも使用できます。自動車用途では、高い強度と耐摩耗性を備え、世界的な需要が高まっています。アルミナは他の材料よりも摩耗しにくいため、精密な部品の組み立てを可能にし、振動や騒音レベルを低減することで、電気自動車やハイブリッド車の快適性を向上させます。技術セラミックは、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、燃料電池車(FCV)のシステムにおいて、システムの寿命を延ばし、航続距離を延ばし、安全性を向上させることができます。

部品別

自動車エンジン部品セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)6.3%で成長すると見込まれています。先進セラミックは、高温下での適切な燃料消費により、部品の摩耗を低減し、燃料効率を高めます。 エンジン部品として不可欠なセラミック部品には、スパークプラグの絶縁体、ピストンリング、エンジンコーティングなどがあります。 セラミックコーティングは、摩擦係数を低減し、耐摩耗性を高めるためにピストンやピストンリングに施されます。 エンジンの燃焼室は、燃料と空気の混合気に点火するスパークプラグから電気スパークエネルギーを受け取ります。

セラミック絶縁体により電気分解を起こすことなく、より高い電圧が供給されます。中心電極はセラミック絶縁体を貫通して燃焼室まで延びており、高電圧が車両にフラッシュオーバーするのを防ぎ、燃焼により発生した熱をシリンダーヘッドに伝えます。スパークプラグの絶縁体には、高純度アルミナが使用されています。これは、高温でも優れた耐食性と耐摩耗性を備えているためです。

自動車用セラミックス市場における主要企業の一覧

-

- Morgan Advanced Materials

- CoorsTek

- NGK spark plug

- CeramTec

- Kyocera

- Corning

- Ceradyne

- IBIDEN

- Saint Gobain Ceramic Materials.

最近の動向

- 2022年9月-イビデン・グループは、温室効果ガス排出量を削減し、持続可能性の目標を達成するために、東南アジアの製造拠点で100%再生可能電力に切り替えました。

自動車用セラミック市場のセグメンテーション

用途別(2021年~2033年)

- 乗用車

- 商用車

材料別(2021年~2033年)

- 酸化アルミニウム

- 酸化ジルコニア

- 酸化チタン酸塩

コンポーネント別(2021年~2033年)

- 自動車エンジン部品

- 自動車排気システム

- 自動車用電子機器

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の自動車用セラミック市場規模の分析

- 世界の自動車用セラミック市場の紹介

- 用途別

- 紹介

- 用途別金額

- 乗用車

- 金額別

- 商用車

- 金額別

- 紹介

- 材料別

- 紹介

- 材料別金額

- 酸化アルミニウム

- 金額別

- 酸化ジルコニウム

- 金額別

- チタン酸塩

- 酸化物

- 紹介

- コンポーネント別

- 概要

- コンポーネント別

- 自動車エンジン部品

- 別

- 自動車排気システム

- 別

- 自動車エレクトロニクス

- 別

- 概要

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の自動車用セラミック市場規模・シェア・動向分析レポート(2025-2033):乗用車用、商用車用

• レポートコード:SRAM3406DR ▷ お問い合わせ(見積依頼・ご注文・質問)