| • レポートコード:PMRREP33569 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、221ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

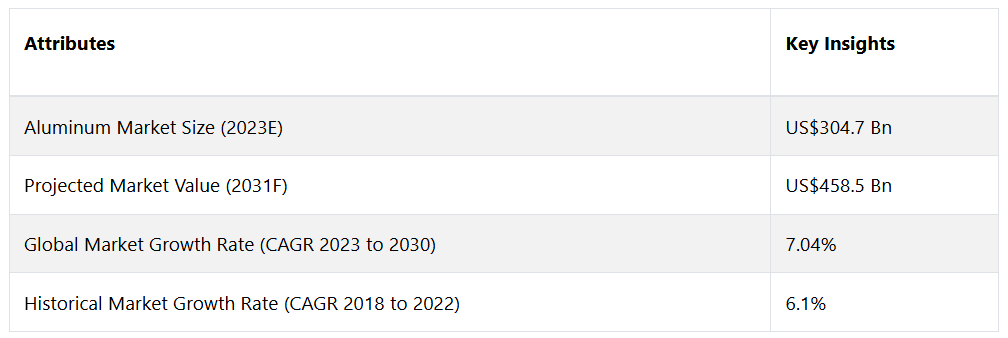

世界的なアルミニウム市場は、年平均成長率(CAGR)7.04%で拡大し、2023年には3047億ドルの価値から増加し、2031年には4585億ドルに達すると予測されています。

アルミニウム市場は、この多目的金属の採掘、精錬、利用を中心に展開されており、リサイクル可能で軽量かつ耐食性があることで広く認知されています。航空宇宙、自動車、建設、包装などの分野で広く利用されているため、アルミニウム市場は経済と複雑に絡み合っています。

市場の健全性は、原材料の入手可能性、技術の進歩、地政学的な影響、世界的な需要の動向など、さまざまな要因によって決定されます。世界的なアルミニウム市場の複雑な動きを把握しようとする関係者にとって、これらの側面を総合的に理解することは不可欠です。

世界的なアルミニウム市場の拡大と動向には、多くの重要な要因が影響しています。 その中でも最も重要な要因は、航空宇宙産業と自動車産業からの需要の増加です。 アルミニウムは軽量かつ耐久性があるため、その燃料効率と性能が向上しています。 さらに、都市化がインフラ建設におけるアルミニウムの需要を牽引しているため、特に発展途上国では建設部門が重要な役割を担っています。

さらに、電気分解やリサイクルなど、アルミニウム生産工程における技術進歩も、費用対効果と持続可能性の両方を促進する上で大きな貢献を果たしています。 また、環境にやさしい素材やグリーンテクノロジーを推進する政府の取り組みも、市場をさらに活性化させています。 貿易政策や制裁措置などの地政学的要因の影響は大きく、複雑なグローバルアルミニウム市場を効果的に進むためには、市場力学と外部からの影響を包括的に理解することが重要です。

市場成長の推進要因

業界全体に広がる持続可能性への注目

世界的なアルミニウム市場を牽引する主な要因のひとつは、さまざまな業界全体に広がる持続可能性への注目です。かつては企業の間で一時的な流行語に過ぎなかった持続可能性という言葉は、今では市場力学に影響を与える重要な要因となっており、アルミニウム業界はこうしたパラダイムシフトの主導的役割を担っています。世界的な環境問題が深刻化する中、リサイクルが可能で二酸化炭素排出量が最小限に抑えられるなど、アルミニウムの特性は、持続可能な手法の実施において重要な要素となっています。 自動車産業は、持続可能性の追求がアルミニウム市場にどのような変化をもたらしているかを如実に示す好例です。 環境にやさしい輸送手段へのニーズの高まりと、世界的な気候変動への意識の高まりを受け、自動車メーカーは軽量で燃費の良い自動車の製造にアルミニウムを採用する傾向が強まっています。

アルミニウムのリサイクルは、その生産に伴う環境への影響を大幅に低減します。なぜなら、リサイクルされたアルミニウムは、最初の製造工程と比較して、はるかに少ないエネルギー量で済むからです。これは、二酸化炭素排出量を削減し、産業活動による生態系への影響を緩和するという世界的な取り組みと一致しています。さらに、アルミニウムの軽量という特性は、燃料効率の向上に重要な役割を果たします。燃料効率の向上は、厳しい排出規制の順守と化石燃料の利用に関する懸念の緩和に不可欠な要素です。

市場の抑制要因

基本材料の調達難

世界的なアルミニウム市場は大幅な拡大を続けていますが、基本材料の調達難という大きな制約要因に直面しています。アルミニウムの主な原料であるボーキサイトは、世界中に均一に分布しているわけではありません。ボーキサイトのほとんどが、地政学的、環境的、あるいは経済的要因によってサプライチェーン全体が混乱する可能性のある、少数の地域で生産されているという事実が、脆弱性を生み出しています。

アルミニウムの需要の高まりが、この問題をさらに深刻化させています。建設、自動車、包装などの分野がアルミニウムに大きく依存し続けているため、原材料の安定かつ十分な供給を保証することがこれまで以上に重要になっています。

国際貿易への依存と不安定な地政学的状況

地政学上の不確実性は、世界的なアルミニウム市場に大きな影響を与え、非常に困難な要因となっています。 国際貿易や地政学上の関係に依存しているため、アルミニウム業界はサプライチェーン、価格設定、市場力学に影響を与える可能性のあるさまざまなリスクにさらされています。 影響力のあるアルミニウム生産国間の貿易摩擦や関税をめぐる論争により、サプライチェーンが混乱する可能性があります。

アルミニウム輸入品に課される関税が価格体系にどのような影響を及ぼし、業界関係者に予測不能な状況をもたらすかを示す例として、市場力学の変化が挙げられます。さらに、主要なアルミニウム生産地域における外交問題や地政学的な不安定化により、原材料の供給が急激に不安定化すると、生産スケジュールに影響を及ぼし、ひいては市場の安定性にも影響を及ぼす可能性があります。

機会

広範な技術革新

世界的なアルミニウム市場の動向に影響を与える重要な要因として、業界全体の進歩を促す技術革新の飛躍的な成長が挙げられます。この技術革新の急増は、アルミニウムの生産、加工、利用のあり方を変え、かつてないほどの拡大と効率化の機会をもたらしています。

このパラダイムシフトの中心となるのは、アルミニウム製錬技術の絶え間ない進歩です。電解技術の革新と不活性陽極技術は、一次アルミニウム生産の効率改善を促進し、エネルギー消費量の削減につながり、結果としてアルミニウム業界全体の二酸化炭素排出量の削減につながります。これらの技術革新は、業界の持続可能性の目標を支えるだけでなく、幅広い用途において、アルミニウムを従来の素材よりも環境にやさしい選択肢として確立します。

さらに、技術の進歩はアルミニウムのリサイクル分野にも影響を及ぼしており、循環型経済の枠組みの採用を促進しています。厳格な選別および分離技術により、消費後に使用されたものも含め、幅広いソースからのアルミニウムの回収とリサイクルが促進されています。

アナリストの見解

世界のアルミニウム市場は、さまざまな要因が重なり合い、大きな拡大の局面を迎えています。市場の拡大は、主要産業からの需要の増加、技術進歩、持続可能性への義務、消費者の好みの変化といったいくつかの重要な要因によって推進されています。建設業界と自動車業界は、市場の成長に大きく貢献しています。

特に、自動車業界では燃費向上と厳しい排出ガス規制への準拠に不可欠な軽量特性を求めてアルミニウムを採用しています。世界的な電気自動車の普及により、特にバッテリー筐体や構造部品に使用されるアルミニウム部品の需要が大幅に増加すると予想されています。

同様に、持続可能で長持ちする素材を重視する建設業界の傾向も市場の成長に影響を与えており、インフラプロジェクトではアルミニウムが最適な素材として定着しつつあります。楽観的な見通しにより、世界のアルミニウム市場は前進の兆しを見せています。世界の都市化、インフラの拡大、持続可能な慣行への移行はすべて、アルミニウムが好ましい材料であるという評価に貢献しています。

従来の材料が環境に与える影響に対する認識の高まりや、グリーンテクノロジーを推進する政府の取り組みは、市場の成長可能性をさらに高めています。しかし、地政学的な不確実性や基本材料の入手可能性といった障害には、注意深く対処しなければなりません。

全体として、産業、技術進歩、そして変化する消費者嗜好の共生関係が、世界的なアルミニウム市場の拡大傾向を後押ししています。利害関係者は、現在、この変化し続ける市場で次々と生まれる数多くの機会を捉えるために、バリューチェーン全体にわたって、持続可能性、技術統合、協調的アプローチへの戦略的適応を優先する必要があります。

供給側の力学

Alcoa Corporation, Rio Tinto Group, China Hongqiao Group Limitedなどの大手企業が世界的なアルミニウム市場を支配しています。 業界の有力企業は、その広大な製造能力、高度な技術、多様な製品群を活用して、市場における優位な地位を維持しています。

世界最大のアルミニウムの消費国であり生産国でもある中国は、市場の力学に多大な影響を与えています。同国の優位性は、自動車分野における軽量素材の重視と堅調な産業成長に起因しています。中国が自動車産業や高速鉄道網においてアルミニウムを積極的に活用していることは、同国が市場を戦略的に取り込んでいることを示しています。

業界の展望は、世界的なアルミニウム市場の主要なプレイヤーによる戦略的イニシアティブやイノベーションによって大きく影響されます。世界最大のアルミニウム生産者である中国宏橋集団(Hongqiao Group)は、市場動向に大きな影響力を持ち、世界規模でアルミニウム価格を決定しています。

技術革新と持続可能なビジネス慣行を重視するリオ・ティント社とアルコア社は、環境に配慮したソリューションを推進することで業界を牽引しています。 これらの有力企業が業界を牽引する立場にあることで、技術革新の継続、イノベーション、そしてアルミニウムの多様な産業分野での用途と適用における世界的な影響力という特徴を持つ競争的な環境が生み出されています。 これらの企業の戦略的決定と市場への影響は、バリューチェーン全体に波及効果をもたらし、それによって業界の方向性が確立されます。

市場区分

最も需要の高い供給源カテゴリーは?

建設および航空宇宙産業の広範な消費により、一次アルミニウムが最大の供給源に

当面の間、一次アルミニウムセグメントが最大の市場シェアを維持すると予想されます。エネルギー集約型のプロセスを経てボーキサイトから生産される一次アルミニウムに対する根強い需要は、さまざまな分野における多面的なユーティリティに起因しています。また、軽量かつ耐久性という特性を重視する建築、航空宇宙、自動車などの産業も、一次アルミニウムの需要を支えています。 こうしたことから、一次アルミニウムは今後も世界市場で優位な地位を維持していくでしょう。

一次アルミニウムセグメントは市場を支配し続けると予想されていますが、二次アルミニウムセグメントが最も急速な成長を遂げると見込まれています。 リサイクルと持続可能性への取り組みへの注目が高まっていることが、二次アルミニウムの市場需要を後押ししています。

循環経済の原則の採用と、アルミニウムスクラップの二次アルミニウム生産へのリサイクルは、業界で勢いを増しており、その結果、一次産業と比較して、この分野の成長率はより加速しています。この発展は、環境への悪影響を緩和するための世界的な取り組みと一致しており、これにより、二次アルミニウム部門は、ダイナミックなアルミニウム産業における重要な参加者として確立されています。

製品の種類別セグメントのトップは?

押出アルミニウムは、高い適応性と電子機器への用途で他を圧倒

押出アルミニウム部門は、世界的なアルミニウム市場で最も大きな割合を占めることが予想されます。押出アルミニウム製品は、建築、自動車、電子機器など、さまざまな分野で適応性と利用価値が高いことから、需要は安定しています。押出アルミニウムセグメントは、軽量で耐食性があり、複雑なプロファイルや形状を製造できることから、市場で主導的な地位を占めています。

さまざまな分野の中でも、ワイヤーおよびケーブル業界は最も急速な拡大が見込まれています。 電気業界におけるアルミニウムの急速な拡大は、送電需要の増加と、導電性、軽量性、耐食性が求められる用途でのアルミニウムの利用率の増加に起因しています。

再生可能エネルギーソリューションの採用増加と電気インフラの改善に伴い、ワイヤーおよびケーブル業界は大幅な拡大を遂げ、ダイナミックなグローバルアルミニウム業界において重要な役割を担うことが予想されます。

市場に最も価値をもたらすと予想されるエンドユースは?

軽量素材に対する自動車業界の愛着が高まり、最大のチャンスが生まれる

自動車分野が世界的なアルミニウム市場で最も大きな割合を占めることが予想されます。燃費向上と排出ガス削減を目的とした軽量素材の採用が自動車業界で増加しているため、アルミニウムに対する需要が大幅に高まっています。アルミニウムは、その適応性、重量効率、耐久性により、エンジン部品や車体構造の素材として依然として最適な選択肢であり、これが自動車産業のアルミニウム市場における優位性を確固たるものにしています。

包装業界は、世界的なアルミニウム産業の中で最も急速な拡大が見込まれています。アルミニウムは軽量かつ頑丈で、製品の保存や輸送を保証するソリューションを提供できるため、包装業界における需要の主な要因となっています。

また、アルミニウムのリサイクル性も、消費者の間で持続可能性がますます優先される傾向にあることから、この分野の急速な成長に寄与しています。包装業界におけるアルミ箔や容器の使用が増えていることは、環境や市場の動向に対応する重要な成長要因となっています。

主要地域市場

北米のリーダーシップは揺るぎなく、自動車および建設業界からの需要が顕著

北米は、世界的なアルミニウム産業において最大の市場シェアを獲得する位置にあります。この地域には有力な経済圏が含まれており、アルミニウムの生産と消費のリーダー的存在となっています。世界最大のアルミニウム消費国であり生産国でもあるアメリカは、市場力学に多大な影響力を及ぼしています。

北米の自動車および建設業界の繁栄と、この地域の堅調な産業拡大により、アルミニウムに対する安定した需要が維持されています。

この地域の優位性は、その製造業の生産高、技術進歩、そして多くの重要な分野におけるアルミニウムの戦略的重要性に起因しています。さらに、輸出主導型の経済がアルミニウムの世界的な持続的な需要を支え、その結果、市場シェアの優位な地位を強化しています。

インフラ整備が南アジアとオセアニアの展望を高める

南アジアおよびオセアニアは、世界的なアルミニウム市場で最も急速な拡大を経験すると予想されています。この地域は、東南アジアのいくつかの国々、インド、オーストラリアを含み、急速な工業化、都市化、インフラ開発が進んでいます。南アジアにおける建設部門の急激な成長は、インフラ整備や建築資材におけるアルミニウムの需要を押し上げています。

さらに、インドなどの国々では自動車産業が大幅に拡大しており、燃費向上と軽量化を目的としたアルミニウムの需要増加につながっています。この地域の急速な拡大は、包装や耐久消費財など、さまざまなエンドユース分野におけるアルミニウムの広範な採用と、持続可能な慣行の重視に起因しています。

南アジアおよびオセアニア地域では、中流階級が急成長しており、消費支出の増加、技術の進歩、政府の取り組みを推進しています。その結果、この地域はダイナミックで急速に拡大するアルミニウム市場となっており、業界関係者にとって大きなビジネスチャンスが生まれています。

競争力のある情報とビジネス戦略

Alcoa Corporation, Rio Tinto Group, China Hongqiao Group Limitedなど、世界的なアルミニウム業界の有力企業は、市場での優位性を維持し、拡大するために、多様かつ複雑なアプローチを活用しています。 これらの経営陣が頻繁に採用するアプローチは、生産能力の持続的な拡大です。 例えば、中国虹橋集団は、生産能力の向上に一貫して投資を行ってきたことで、世界最大のアルミニウム生産企業となりました。

さらに重要な要素として、バリューチェーンの複数の段階を管理する垂直統合があります。これは、ボーキサイトの採掘、アルミニウムの精錬、その後の加工など、バリューチェーンの複数の段階を管理するものです。この統合により、業務効率、費用対効果、サプライチェーンの管理が向上します。大手企業は、世界的な存在感を持つことの価値を認識しています。リオ・ティントやアルコアは、事業を地域的に多様化することで、幅広い市場へのアクセスを獲得し、地域的な変動リスクを低減しています。世界規模の事業展開により、変動する経済状況、規制環境、需要の変化に効果的に対応することが可能になります。

市場の需要に合わせた製品戦略の調整は、最も重要な要素です。業界の有力企業は、建設、航空宇宙、自動車などの各分野の需要を認識し、消費者の好みの変化に対応するアルミニウム合金や形状の開発を行っています。市場主導型の戦略を採用することで、多様な分野における自社製品の持続的な高い需要を保証しています。

アルミニウム業界の市場リーダーは、戦略的投資、国際的拡大、環境に配慮した事業運営、顧客重視の製品革新を組み合わせることで、最大の市場シェア獲得を目指しています。 これらの企業は、技術開発、業界動向、環境要因に対応して常に戦略を調整し、競争の激しい市場でリーダーとしての地位を固めています。

主な企業動向

新規投資

2023年6月、リオ・ティントは、ケベック州における環境に配慮したアルミニウム生産の拡大に14億カナダドルを割り当てることを発表しました。カナダのイノベーション・科学・産業大臣であるフランソワ=フィリップ・シャンパーニュ氏は、リオ・ティントと提携し、持続可能なアルミニウムの生産強化に取り組んでいます。

市場への影響:この提携により、10年ぶりに西側諸国初のアルミニウム精錬所が建設され、リオ・ティントのカナダ事業全体にELYSIS製錬技術が導入されることになります。リオ・ティントは、低炭素のAP60電解技術を導入し、ケベック州サグネのアルミニウム精錬所を拡張するために14億カナダドルを投資することを約束しました。このプロジェクトでは、建設ピーク時には最大1,000人の雇用を創出し、常時100人程度の雇用を維持する予定です。また、カナダ政府は、ELYSIS技術を通じてカナダのアルミニウム精錬の二酸化炭素排出量を削減することを目的として、リオ・ティント社とアルコア社の合弁事業であるELYSIS Limited Partnershipにも投資を行っています。

新製造施設

Emirates Global Aluminium PJSC(EGA)は、アラブ首長国連邦最大のアルミニウムリサイクル施設の建設を2022年2月に開始する予定です。この施設は年間15万トンの処理能力を有します。この施設では、押出加工から出るプレコンシューマーアルミニウム廃棄物と、消費者使用後のアルミニウムスクラップを活用し、低炭素アルミニウムビレットを生産します。

市場への影響: EGAによるアラブ首長国連邦における最大規模のアルミニウムリサイクル施設の設立は、世界的なアルミニウム業界に大きな影響を与えるでしょう。 15万トンの年間生産能力に加え、この施設がプレコンシューマーおよびポストコンシューマーのアルミニウムくずの両方を利用することに重点を置いていることは、持続可能性に対する業界の関心の高まりと一致しています。この進歩は、二酸化炭素排出量の少ないアルミニウム生産を目指す世界的な取り組みを支援し、環境にやさしい素材に対する高まるニーズに応えるとともに、アルミニウム業界がより持続可能な軌道を確立するためのリサイクルの重要性を強調するものです。

アルミニウム市場調査 分類別

ソース別:

- 一次アルミニウム

- 二次アルミニウム

製品の種類別:

- 板

- 押出形材

- 鍛造

- 鋳造

- ワイヤー&ケーブル

- その他(粉末、ペーストなど

エンドユース別:

- 自動車

- 従来型

- 電気自動車

- 輸送

- 航空宇宙

- 船舶

- 鉄道

- 包装

- 建設

- 耐久消費財

- 機械・設備

- 電気

- その他(スポーツ用品など

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルアルミニウム市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、アメリカドル百万

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ソースのライフサイクル分析

2.4. アルミニウム市場:バリューチェーン

2.4.1. 原材料の種類別サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. エンドユース一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界のセクター別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界のアルミニウム市場の見通し:歴史(2018~2022年)と予測(2023~2030年)

3.1. 主なハイライト

3.1.1. 市場規模(単位)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. 世界アルミニウム市場の見通し:供給源

3.3.1. はじめに / 主要調査結果

3.3.2. 供給源別、2018年~2022年の市場規模(百万米ドル)と数量(単位)の分析

3.3.3. 供給源別、2023年~2030年の市場規模(百万米ドル)と数量(単位)の予測

3.3.3.1. 一次アルミニウム

3.3.3.2. 二次アルミニウム

3.4. 市場の魅力分析:ソース

3.5. 世界アルミニウム市場の見通し:製品種類別

3.5.1. はじめに/主な調査結果

3.5.2. 製品種類別、2018年~2022年の市場規模(百万米ドル)&数量(単位)の推移分析

3.5.3. 製品種類別、現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

3.5.3.1. フラット

3.5.3.2. 押出

3.5.3.3. 鍛造

3.5.3.4. 鋳造

3.5.3.5. ワイヤー&ケーブル

3.5.3.6. その他(粉末、ペーストなど)

3.6. 市場魅力度分析:製品種類別

3.7. 世界アルミニウム市場の見通し:エンドユース別

3.7.1. はじめに/主な調査結果

3.7.2. エンドユース別市場規模(百万米ドル)および数量(単位)の推移と分析:2018年~2022年

3.7.3. 現在の市場規模(百万米ドル)&数量(単位)予測、エンドユース別、2023年~2030年

3.7.3.1. 自動車

3.7.3.1.1. 従来型

3.7.3.1.2. 電気自動車

3.7.3.2. 輸送

3.7.3.2.1. 航空宇宙

3.7.3.2.2. 船舶

3.7.3.2.3. 鉄道

3.7.3.3. 包装

3.7.3.4. 建設

3.7.3.5. 耐久消費財

3.7.3.6. 機械および装置

3.7.3.7. 電気

3.7.3.8. その他(スポーツ用品など)

3.8. 市場の魅力分析:エンドユース

4. 世界アルミニウム市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2018年~2022年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. ヨーロッパ

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. 中南米

4.3.6. 中東・アフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米アルミニウム市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

5.3.1. 国別

5.3.2. 供給源別

5.3.3. 製品種類別

5.3.4. エンドユース別

5.4. 国別、2023年~2030年の市場規模(百万米ドル)&数量(単位)予測

5.4.1. アメリカ

5.4.2. カナダ

5.5. 供給源別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. 一次アルミニウム

5.5.2. 二次アルミニウム

5.6. 製品種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

5.6.1. フラット

5.6.2. 押出

5.6.3. 鍛造

5.6.4. 鋳造

5.6.5. ワイヤー&ケーブル

5.6.6. その他(粉末、ペーストなど)

5.7. 現在の市場規模(単位:百万米ドル)および数量(単位)予測、2023年~2030年、エンドユース別

5.7.1. 自動車

5.7.1.1. 従来型

5.7.1.2. 電気自動車

5.7.2. 輸送

5.7.2.1. 航空宇宙

5.7.2.2. 船舶

5.7.2.3. 鉄道

5.7.3. 包装

5.7.4. 建築

5.7.5. 耐久消費財

5.7.6. 機械および設備

5.7.7. 電気

5.7.8. その他(スポーツ用品など)

5.8. 市場の魅力分析

6. ヨーロッパアルミニウム市場の見通し:過去(2018~2022年)と予測(2023~2030年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別:2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

6.3.1. 国別

6.3.2. ソース別

6.3.3. 製品種類別

6.3.4. エンドユース別

6.4. 各国別市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他地域

6.5. 2023年から2030年のソース別による市場規模(百万米ドル)と数量(単位)予測

6.5.1. 一次アルミニウム

6.5.2. 二次アルミニウム

6.6. 2023年から2030年の製品種類別による市場規模(百万米ドル)と数量(単位)予測

6.6.1. フラット

6.6.2. 押出

6.6.3. 鍛造

6.6.4. 鋳造

6.6.5. ワイヤー&ケーブル

6.6.6. その他(粉末、ペーストなど

6.7. 現在の市場規模(単位:百万米ドル)および数量(単位)予測、2023年~2030年、エンドユース別

6.7.1. 自動車

6.7.1.1. 従来型

6.7.1.2. 電気自動車

6.7.2. 輸送

6.7.2.1. 航空宇宙

6.7.2.2. 船舶

6.7.2.3. 鉄道

6.7.3. 包装

6.7.4. 建設

6.7.5. 耐久消費財

6.7.6. 機械&設備

6.7.7. 電気

6.7.8. その他(スポーツ用品など

6.8. 市場の魅力分析

7. 東アジアアルミニウム市場の見通し:2018~2022年の過去データおよび2023~2030年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(百万米ドル)&数量(単位)分析

7.3.1. 国別

7.3.2. 供給源別

7.3.3. 製品種類別

7.3.4. エンドユース別

7.4. 国別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 供給源別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. 一次アルミニウム

7.5.2. 二次アルミニウム

7.6. 製品種類別、2023年から2030年の現在の市場規模(US$ Mn)と数量(単位)予測

7.6.1. フラット

7.6.2. 押出

7.6.3. 鍛造

7.6.4. 鋳造

7.6.5. ワイヤー&ケーブル

7.6.6. その他(粉末、ペーストなど)

7.7. 2023年から2030年のエンドユース別市場規模(アメリカドル百万)および数量(単位)予測

7.7.1. 自動車

7.7.1.1. 従来型

7.7.1.2. 電気自動車

7.7.2. 輸送

7.7.2.1. 航空宇宙

7.7.2.2. 船舶

7.7.2.3. 鉄道

7.7.3. 包装

7.7.4. 建設

7.7.5. 耐久消費財

7.7.6. 機械・設備

7.7.7. 電気

7.7.8. その他(スポーツ用品など)

7.8. 市場の魅力分析

8. 南アジアおよびオセアニアのアルミニウム市場の見通し:2018年~2022年の過去データおよび2023年~2030年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の過去データに基づく市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ソース別

8.3.3. 製品種類別

8.3.4. エンドユース別

8.4. 国別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア&オセアニアのその他

8.5. ソース別、2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. 一次アルミニウム

8.5.2. 二次アルミニウム

8.6. 製品種類別 市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

8.6.1. フラット

8.6.2. 押出

8.6.3. 鍛造

8.6.4. 鋳造

8.6.5. ワイヤー&ケーブル

8.6.6. その他(粉末、ペーストなど)

8.7. 2023年から2030年までのエンドユース別市場規模(アメリカドル百万)および数量(単位)予測

8.7.1. 自動車

8.7.1.1. 従来型

8.7.1.2. 電気自動車

8.7.2. 輸送

8.7.2.1. 航空宇宙

8.7.2.2. 船舶

8.7.2.3. 鉄道

8.7.3. 包装

8.7.4. 建設

8.7.5. 耐久消費財

8.7.6. 機械および装置

8.7.7. 電気

8.7.8. その他(スポーツ用品など)

8.8. 市場の魅力分析

9. 中南米アルミニウム市場の見通し:2018~2022年の過去データおよび2023~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の過去データおよび2023~2030年の予測市場規模(百万米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 供給源別

9.3.3. 製品種類別

9.3.4. エンドユース別

9.4. 国別、2023年~2030年の市場規模(百万米ドル)と数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. 中南米その他

9.5. ソース別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

9.5.1. 一次アルミニウム

9.5.2. 二次アルミニウム

9.6. 製品種類別 市場規模(百万米ドル)&数量(単位)予測、2023年~2030年

9.6.1. フラット

9.6.2. 押出

9.6.3. 鍛造

9.6.4. 鋳造

9.6.5. ワイヤー&ケーブル

9.6.6. その他(粉末、ペーストなど)

9.7. 現在の市場規模(US$ Mn)および数量(単位)予測、エンドユース別、2023年~2030年

9.7.1. 自動車

9.7.1.1. 従来型

9.7.1.2. 電気自動車

9.7.2. 輸送

9.7.2.1. 航空宇宙

9.7.2.2. 船舶

9.7.2.3. 鉄道

9.7.3. 包装

9.7.4. 建設

9.7.5. 耐久消費財

9.7.6. 機械・設備

9.7.7. 電気

9.7.8. その他(スポーツ用品など)

9.8. 市場の魅力分析

10. 中東・アフリカアルミニウム市場の見通し:2018~2022年の過去データおよび2023~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(アメリカドル百万)と数量(単位)分析

10.3.1. 国別

10.3.2. ソース別

10.3.3. 製品種類別

10.3.4. エンドユース別

10.4. 国別、2023年から2030年の市場規模(百万米ドル)と数量(単位)予測

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東・アフリカのその他地域

10.5. ソース別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. 一次アルミニウム

10.5.2. 二次アルミニウム

10.6. 製品種類別、2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

10.6.1. フラット

10.6.2. 押出

10.6.3. 鍛造

10.6.4. 鋳造

10.6.5. ワイヤー&ケーブル

10.6.6. その他(粉末、ペーストなど)

10.7. 2023年から2030年のエンドユース別市場規模(アメリカドル百万)と数量(単位)予測

10.7.1. 自動車

10.7.1.1. 従来型

10.7.1.2. 電気自動車

10.7.2. 輸送

10.7.2.1. 航空宇宙

10.7.2.2. 船舶

10.7.2.3. 鉄道

10.7.3. 包装

10.7.4. 建設

10.7.5. 耐久消費財

10.7.6. 機械および装置

10.7.7. 電気

10.7.8. その他(スポーツ用品など)

10.8. 市場の魅力分析

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. 中国アルミ(Chalco)

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. 中国虹橋集団有限公司

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. ユナイテッド・カンパニー・ルサール・IPJSC

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主要財務データ

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. 山東新華アルミニウム・グループ

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. Rio Tinto Group

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. エミレーツ・グローバル・アルミニウム

11.3.6.1. 概要

11.3.6.2. セグメントと製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. アルコア・コーポレーション

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務情報

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. 国家電力投資集団公司(SPIC)

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. ノルスク・ハイドロ ASA

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. ヒンダルコ・インダストリーズ・リミテッド

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

11.3.11. ヴェダンタ・リミテッド

11.3.11.1. 概要

11.3.11.2. セグメント&製品

11.3.11.3. 主要財務データ

11.3.11.4. 市場動向

11.3.11.5. 市場戦略

11.3.12. South32 Limited

11.3.12.1. 概要

11.3.12.2. セグメントと製品

11.3.12.3. 主要財務データ

11.3.12.4. 市場動向

11.3.12.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語と略称

• 日本語訳:アルミニウムの世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33569 ▷ お問い合わせ(見積依頼・ご注文・質問)