| • レポートコード:SRAD56884DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

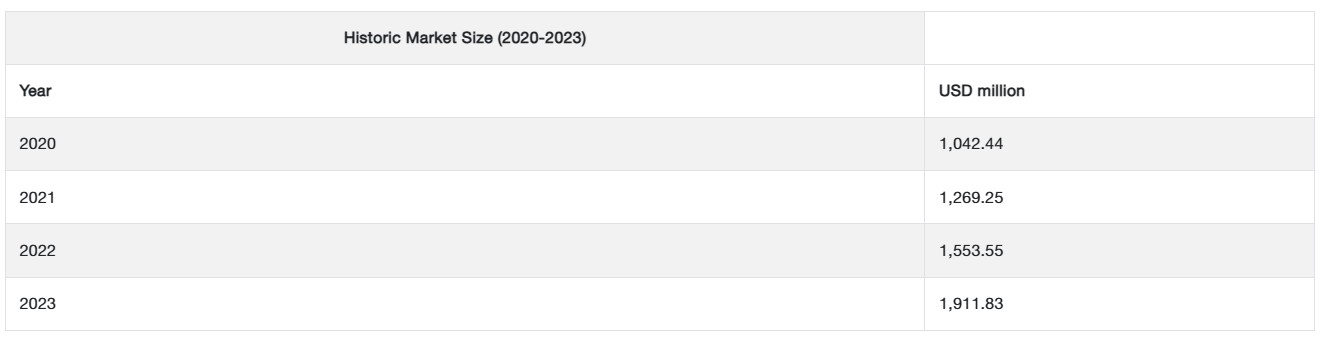

世界の高度航空機市場規模は、2024年には23億6,587万米ドルと評価され、2025年には28億3,297万米ドルから成長し、2033年には143億3,635万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGR(年平均成長率)は22.47%です。

先進航空機動力(AAM)は、電気垂直離着陸(eVTOL)航空機、ドローン、自律飛行車両などの革新的な空中技術を活用した、輸送における画期的な転換を意味します。AAMは、より高速で効率的かつ環境にやさしい代替手段を提供することで、物資や人の移動方法を大きく変えるでしょう。

これには、都市内または近隣の都市間の人や物の移動に焦点を当てた都市型空中移動(UAM)と、長距離輸送のニーズに対応する地域型空中移動が含まれます。これらの技術を活用することで、AAMは地上の交通渋滞の緩和、移動時間の短縮、排出量の削減、そしてより幅広い人々にとっての航空輸送の利便性の向上が期待されています。

AAM市場は、技術の進歩、都市化の進展、持続可能な交通手段への需要の高まりを原動力に急速に発展しています。市場が成長を続ける中、電気航空機、自律システム、革新的な航空交通管理ソリューションの統合が、業界を大幅な成長へと導き、都市および地域交通の未来を再形成することが期待されています。

最新の市場動向

都市部の航空交通(UAM)におけるeVTOLの採用が増加

都市部では効率的で持続可能な交通手段が求められており、電気垂直離着陸機(eVTOL)の需要が高まっています。eVTOL機は、従来の地上交通手段に代わる費用対効果の高いゼロエミッションの手段であり、交通渋滞の緩和や二酸化炭素排出量の削減にも貢献します。商業化を推進し、規制上の課題を克服するために、業界のリーダーたちは研究、開発、戦略的パートナーシップに多額の投資を行っています。

- 例えば、2024年9月には、ジョビー・アビエーションが、FAAの認証プログラム向けに最初の量産プロトタイプであるeVTOLを完成させたことを受け、2025年に公共サービスとしてデビューする計画を発表しました。

水素ベースの推進システムの登場

水素燃料による推進システムは、AAM分野における飛行距離の延長と持続可能性の向上のための重要なソリューションとして登場しています。バッテリー式電気システムと比較すると、水素燃料電池はエネルギー密度が高く、飛行時間も長いため、地域航空輸送の用途に特に適しています。環境規制が厳しくなるにつれ、業界はより環境にやさしい代替手段を求めるようになり、大手企業はハイブリッドおよび水素ベースの推進技術をますます模索するようになっています。

- 例えば、2024年11月には、Vertical Aerospace社がZeroAvia社と提携し、水素電気推進システムを同社の航空機に統合しました。これは、運用コストと排出量を削減しながら飛行性能を向上させることを目的としています。

先進的航空機動力市場の成長要因

持続可能な都市交通への需要の高まり

急速な都市化と交通渋滞の悪化に伴い、都市は従来の交通手段よりもクリーンで高速な代替手段として、先進的航空機動力(AAM)ソリューションにますます注目しています。AAMシステム、特に電動垂直離着陸(eVTOL)航空機は、排出ゼロの移動手段を提供し、世界的な持続可能性の目標に沿うものです。政府や規制当局は、採用を加速させるために、積極的にグリーンテクノロジーを推進し、持続可能なインフラへの投資を行っています。

- 例えば、欧州連合(EU)は2024年にSESAR AAMプログラムを開始し、4億5000万ユーロを投じて、都市部全体に持続可能な航空交通管理ソリューションを開発・統合することを約束しました。

自律性と人工知能における技術的進歩

AIと自律システムの統合は、AAMの運用を変革し、安全性、効率性、拡張性を向上させています。高度なナビゲーション、リアルタイムのデータ処理、AI搭載の衝突回避システムにより、自律型eVTOLは旅客および貨物輸送の両方にとって実現可能なソリューションとなっています。AI主導のソリューションは、ヒューマンエラーを減らし、運用の信頼性を高めることで、自律型航空機の普及への道筋を作っています。

- 例えば、2024年12月には、Archer Aviationが同社のMidnight eVTOL向けに設計された自律飛行ナビゲーションシステムを発表し、安全性の向上とパイロット依存度の低減を強調しました。

市場の抑制要因

初期開発および運用コストの高さという規制上の課題

標準化された規制の欠如と認証プロセスに要する時間の長さは、グローバルな先進航空機市場の成長の大きな障壁となっています。安全基準への準拠、空域統合、パイロットの認証要件は複雑で時間のかかるものです。こうした規制上のボトルネックは市場参入を遅らせ、新興企業や新規参入企業にとっての課題となっています。

さらに、AAMソリューションの開発には、研究開発、インフラ、車両生産への多額の投資が必要となります。 初期費用が高額であるため、中小企業や新興企業にとっては市場参入が制限され、資金力のある組織のみが参入できる参入障壁が生じます。 しかし、技術が成熟するにつれ、コストは低下すると予想され、より幅広い導入への道が開かれるでしょう。

市場機会

スマートシティインフラとの統合

先進的航空機動力(AAM)システムとスマートシティ構想の統合は、接続性、効率性、持続可能性を高めることで都市交通に革命をもたらしています。スマートシティは、AAMの運用を最適化するために、先進的な航空交通管理システム、IoTを活用したテクノロジー、AI駆動型分析を取り入れています。

バーティポート、充電ハブ、デジタル航空管制ソリューションなどの主要な開発は、AAMの採用を加速させています。そのため、政府、都市計画担当者、民間利害関係者は、既存の交通網とのシームレスな統合を確保しながら、必要なインフラを構築するためにますます連携を強めています。

- 例えば、2024年にSkyports Infrastructureはロサンゼルス市と提携し、都市航空輸送(UAM)サービス用のバーティポートインフラの開発を行い、2026年までに商業運航を開始することを目指しています。

- 同様に、シンガポールの都市再開発庁は、2028年までにエアタクシーの運航を促進するため、AAMの航路をスマートシティの枠組みに統合する計画を発表しました。

スマートシティ構想が世界的に拡大するにつれ、都市型航空交通と接続されたインフラの相乗効果により、新たな機会が切り開かれ、AAMソリューションの成長と商業化が促進されるでしょう。

地域別洞察

北米:主導的な地域

北米は、高度な航空インフラ、多額の研究開発(R&D)投資、強固な規制枠組みに後押しされ、先進的な航空市場を世界的に独占しています。米国は、eVTOLおよび自律型航空の進歩における世界的なハブとして先頭に立っています。

さらに、政府主導のイニシアティブ、戦略的パートナーシップ、民間部門からの資金調達が、AAM技術の商業化を加速させています。この地域では、確立された航空宇宙エコシステムがイノベーションを促進しており、早期導入の主要市場となっています。

- 例えば、2024年には、FAAがJoby Aviation社にeVTOLプロトタイプの最初の特別耐空証明を交付し、規制承認における大きなマイルストーンを達成しました。同様に、Archer Aviation社は米国の大手航空会社と提携し、AAMにおける北米のリーダーシップをさらに強固なものにしました。

アジア太平洋地域:最も成長の速い地域

アジア太平洋地域は、急速な都市化、人口密度の増加、スマートシティインフラへの多額の投資を背景に、AAM市場で最も急速に成長しています。中国、インド、韓国などの国々は、交通渋滞の緩和と地域モビリティの向上を目指し、AAMソリューションを統合しています。さらに、政府は政策枠組みや現地製造イニシアティブを通じてこの分野を積極的に支援しており、長期的な成長が確実視されています。

- 例えば、2024年9月には、韓国が2030年までに都市交通にeVTOLを統合する「K-UAMグランドチャレンジ」プログラムを開始しました。

各国の洞察

- 米国:米国は、強力な航空インフラとeVTOL開発におけるリーダーシップにより、先進的な航空機動力市場の最前線に立っています。Joby AviationやArcher Aviationなどの企業は、都市の航空機動力を可能にする最先端の技術を進歩させています。連邦政府による支援、例えばFAAの認証や官民パートナーシップなどは、市場をさらに加速させています。2024年には、FAAがeVTOL航空機を統合する初の運用空域枠組みを承認し、米国がAAM開発におけるグローバルリーダーとしての地位を確固たるものにしました。

- ドイツ:ドイツは、強固な自動車および航空宇宙産業を活用して電気推進および都市型航空交通ソリューションの革新を進め、AAM市場における主要プレイヤーとなっています。VolocopterやLiliumなどの企業は、都市および地域交通向けに設計された先進的なeVTOL航空機で先頭に立っています。2024年5月、LiliumはVertiportインフラの開発資金を確保し、2026年までの商業運用を目指しています。

- 日本:日本のAAM市場は、都市部の交通網とロボット工学への重点的な取り組みにより急速に成長しています。「SkyDrive Initiative」のような政府支援プログラムにより、日本は都市型航空交通ソリューションの包括的な枠組みを開発しています。SkyDriveやホンダなどの企業は、混雑した都市向けに軽量なeVTOLを開発しています。2024年には、SkyDriveが東京での試験飛行の承認を取得し、2025年までの商業展開に向けて大きな進展を遂げました。

- 韓国:韓国は、先進的な製造業とテクノロジー部門に支えられ、AAMの地域的リーダーとして台頭しつつあります。政府の「K-UAMグランドチャレンジ」は、2030年までにeVTOLを同国の交通インフラに統合することを目指しています。現代自動車グループは、都市および郊外の航空モビリティに重点的に取り組むSupernal eVTOL部門を率いています。2024年には、韓国はソウルで運用準備に向けた重要なステップとなるバーティポートの建設を開始しました。

- 中国:中国は、都市人口の急増と政府支援による技術進歩に支えられ、世界で最も急速に成長しているAAM市場の1つです。EHangやAutoFlightなどの大手企業は、乗客および貨物用eVTOLソリューションの開発に取り組んでいます。2023年には、EHangがEH216-Sの型式認証を取得し、一部の都市で商業運航が可能になりました。中国の急速なデジタル変革とスマートシティインフラへの投資は、AAM能力を強化しています。

- インド:インドのAAM市場は、都市のモビリティの改善と交通渋滞の緩和を目指す政府の取り組みにより、勢いを増しています。The ePlane Companyのような新興企業は、混雑した都市部での利用に適したコンパクトなeVTOL航空機の開発に取り組んでいます。民間航空省によるドローンとeVTOLの統合推進も成長を後押ししています。2024年、インドはラストマイルの接続に重点を置き、ベンガルールとハイデラバードで都市型航空交通システムのパイロットテストを行う計画を発表しました。

- K.: 英国は政府の資金援助と民間部門のイノベーションに支えられ、欧州のAAM市場をリードしています。Vertical Aerospaceのような企業は、都市交通向けの全電気式eVTOL設計の開拓に取り組んでいます。2024年には、英国政府は持続可能なモビリティへの取り組みを強化し、vertiportインフラとAAM研究に1億2500万ポンドを投資すると発表しました。英国の航空宇宙分野における専門知識と規制の先見性により、AAM開発の中心地となっています。

- カナダ:カナダは、強力な航空宇宙産業と持続可能性への注力により、AAM市場で躍進しています。Horizon AircraftやBell Textron Canadaなどの企業は、ハイブリッド電気およびeVTOL航空機の分野でイノベーションをリードしています。2024年には、カナダ運輸省がeVTOLを国内空域に統合するための新たなガイドラインを発行し、導入が加速しました。広大な国土と地域間の接続性を重視する姿勢により、AAM展開の主要プレイヤーとなっています。

セグメンテーション分析

車両タイプ別

eVTOL(電動垂直離着陸)セグメントが世界市場を支配し、最大の収益を上げています。その優位性は、バッテリー技術の進歩、都市型航空機イニシアティブの増加、航空宇宙大手企業による投資の拡大によってもたらされています。eVTOLは、従来の航空輸送に代わる持続可能な選択肢を提供し、二酸化炭素排出量と騒音公害を削減します。都市部および地域交通における汎用性により、将来の航空機動力ソリューションとして優先的に選択されています。

運用形態別

有人セグメントは世界市場をリードしており、最大の収益を占めています。 無人航空機が注目を集める一方で、規制当局の承認、安全上の懸念、乗客の信頼性などの理由から、依然として有人のeVTOLが主流となっています。 初期の多くの導入は、都市部の空域への制御された安全な統合を確実にするため、有人操縦に重点を置いています。 このセグメントは、確立された航空基準の恩恵を受け、徐々に無人化が採用される道筋を作っています。

用途別

都市型航空交通への需要の高まりを背景に、旅客輸送分野は先進航空機動力分野で最大の市場シェアを占めています。世界中の都市が交通渋滞の解決策としてeVTOLの導入を検討しており、効率的で時間の節約になる移動手段を提供しています。そのため、業界の主要企業は近距離輸送に革命をもたらすエアタクシーサービスを開発しています。官民の投資が増加する中、旅客輸送はAAM技術の普及を牽引するでしょう。

推進方式別

完全電動推進セグメントは、その環境にやさしい性質と技術的進歩により、AAM市場をリードしています。政府がカーボンニュートラルな輸送を推進する中、eVTOLメーカーはバッテリーの効率改善、コスト削減、航続距離の延長に重点的に取り組んでいます。燃料への依存がないため、運用コストが削減され、持続可能な都市型航空交通の推進には電動推進が最適です。短距離移動に革命をもたらす可能性が、市場での優位性をさらに強固なものにしています。

企業 市場シェア

主要な市場参加企業は、先進的なエアモビリティ技術への投資を行い、製品強化と市場での存在感拡大を目指して、提携、買収、パートナーシップなどの戦略を追求しています。

アーチャー・アビエーション:世界的な先進エアモビリティ市場の新興企業

アーチャー・アビエーションは、完全電動のeVTOL航空機の開発に重点的に取り組み、AAM市場で急速に有力企業となりつつあります。 同社は、革新的な設計、効率的な製造、戦略的パートナーシップを活用し、都市型エアモビリティの主要な競合企業としての地位を確立しようとしています。アーチャー社の主力機「ミッドナイト」は、低騒音・ゼロエミッションの短距離都市間移動をターゲットとしており、世界的な持続可能性の目標に沿ったものです。

アーチャー航空の最近の動向:

- 2024年12月、アーチャー航空は製造能力の拡大とミッドナイトのFAA認証取得に向け、2億ドルの投資を確保しました。2025年までに商業運航開始を目指しています。

先進航空機市場における主要企業の一覧

- Joby Aviation

- Archer Aviation

- Lilium GmbH

- Volocopter GmbH

- EHang Holdings Limited

- Vertical Aerospace

- Hyundai Motor Group (Supernal)

- Beta Technologies

- Textron Inc. (Bell Textron)

- Embraer S.A. (Eve Air Mobility)

先進航空機市場のセグメンテーション

車両タイプ別(2021年~2033年)

- eVTOL(電動垂直離着陸機

- 固定翼航空機

- 回転翼航空機

- 無人機/無人航空機(UAV)

運用モード別(2021年~2033年)

- 有人

- 自律

- 遠隔操作

用途別(2021年~2033年)

- 旅客輸送

- 貨物輸送

- 緊急サービス

- 軍事および防衛

- その他(例:観光、点検、メンテナンス)

推進タイプ別(2021年~2033年)

- 電気

- ハイブリッド電気

- 水素燃料電池

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル先進航空機市場規模分析

- グローバル先進航空機市場の紹介

- 車両タイプ別

- 紹介

- 車両タイプ別金額

- eVTOL(電動垂直離着陸機

- 金額別

- 固定翼航空機

- 金額別

- 回転翼航空機

- 金額別

- ドローン/無人航空機(UAV)

- 金額別

- 紹介

- 運用モード別

- はじめに

- 運用モード 金額別

- 有人

- 金額別

- 自律型

- 金額別

- 遠隔操作型

- 金額別

- はじめに

- 用途別

- はじめに

- 用途 金額別

- 旅客輸送

- 金額別

- 貨物輸送

- 金額別

- 緊急サービス

- 金額別

- 軍事および防衛

- 金額別

- その他(例:観光、点検、メンテナンス)

- 価値別

- はじめに

- 推進タイプ別

- 導入

- 推進タイプ別価値別

- 電気

- 価値別

- ハイブリッド電気

- 価値別

- 水素燃料電池

- 価値別

- その他

- 価値別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の先進的航空モビリティ市場規模・シェア・動向分析レポート(2025-2033):eVTOL(電動垂直離着陸機)、固定翼航空機、回転翼航空機、ドローン/無人航空機(UAV)

• レポートコード:SRAD56884DR ▷ お問い合わせ(見積依頼・ご注文・質問)