| • レポートコード:SRSC54598DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

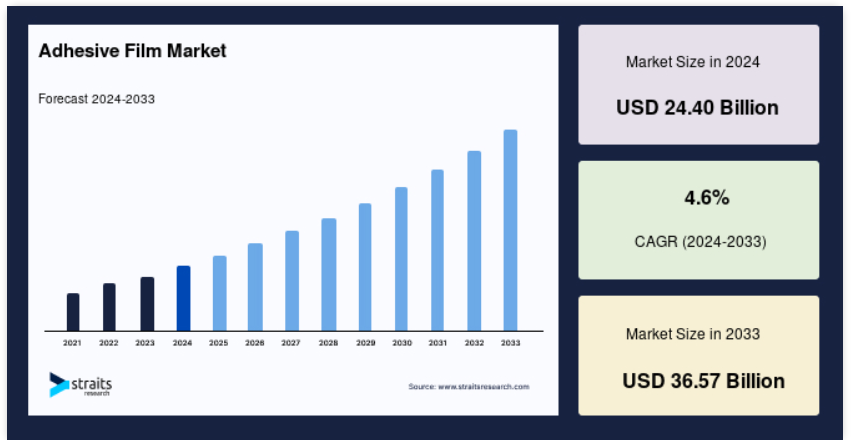

接着フィルムの市場規模は、2024年には244億米ドルと評価されました。2025年には255億2000万米ドル、2033年には365億7000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.6%で成長すると見込まれています。

接着フィルムは、片面または両面に接着剤が塗布された薄い布状のフィルムです。一般的に、物体の接着や取り付け、あるいは表面への接着に使用されます。接着フィルムは多用途で、プラスチック、ゴム、金属、あるいはアクリルやシリコーンなどの特殊素材から作られることもあります。接着フィルムは、液体接着剤や面倒な塗布方法を使用せずに、強力な接着を簡単かつ効率的に実現します。接着フィルムには、シート、テープ、ロールなどさまざまな形態があり、特定の用途に合わせて簡単にカットしたり、形を整えたりすることができます。接着フィルムには、使いやすさ、均一な塗布、異なる素材同士を接着できるなどの利点があります。

レポート目次

粘着フィルムは、製造、建設、自動車、電子、医療など、さまざまな産業で用途があります。 部品の接着、接合部のシール、表面の保護、電気接続部の絶縁、一時的または恒久的な接着など、さまざまな用途で使用されています。 全体として、粘着フィルムは、対象物の接着や取り付けに信頼性が高く効果的なソリューションを提供し、利便性、汎用性、強力な接着特性を提供します。

粘着フィルム市場の推進要因

軽量化製品への注目が高まっている

資源の有効活用や環境に配慮した製品の開発は、自動車、航空宇宙、建築などの産業において重要な要素となっています。二酸化炭素排出量を削減するためには、軽量素材が製品設計において重要な役割を果たします。自動車や航空機の軽量化は燃料消費量の削減につながり、結果として二酸化炭素排出量の削減にもつながります。自動車産業では、エンジン部品の組み立てにおける溶接作業が徐々に接着剤に置き換えられ、車両の軽量化と燃費の向上が実現しています。

さらに、自動車メーカーは自動車の平均エネルギー消費量の削減を求められています。この目標は、接着されたプラスチック部品を含む軽量製品を使用することで達成できます。接着剤は、これらの新しい素材を接着する際にいくつかの可能性を提供します。燃費向上を目的として設計された自動車は、接着剤を必要とする軽量プラスチックや複合部品をより多く使用し続けています。これらの要因が市場の成長を促進しています。

インフラ開発の増加

インフラ活動の増加は、接着剤フィルム市場の成長を促進します。急速な都市化、新興国における人口増加、ヨーロッパやアメリカにおける建築物の増加が接着剤の需要を押し上げています。ガラス壁など、さまざまな建築活動に使用される機械的留め具は、より軽量な建築物を開発するために接着剤による接合技術に置き換えられなければなりません。また、ポリエチレンフィルムはプラスチック保護に重要な役割を果たしており、建築物では防湿材、ウィンドウフィルム、床材やカウンターの保護、屋根材として使用されています。

ポリエチレンシートは、部屋の密閉、建築資材のカバー、鉛除去プロジェクトなどへの利用がますます増えています。 また、急速な都市化、人口増加、建設プロジェクトに後押しされたインフラ活動の成長により、接着フィルムの需要が大幅に高まっています。 接着技術の利点とポリエチレンフィルムの汎用性は、さまざまな産業での採用増加につながっています。 これらのフィルムの使用増加は、市場の成長を促進すると予想されています。

市場抑制要因

原材料の供給と価格の変動

世界的な水溶性接着剤やその他の接着剤の生産における主要原材料の供給不足は、接着フィルムの世界市場が直面する大きな問題です。ドイツ接着剤協会によると、2014年時点で、世界市場における主要原材料である酢酸ビニルモノマー(VAM)の供給と需要のギャップは約100万トンでした。VAMの不足は、ヨーロッパ、アメリカ、アジア太平洋地域における数カ所の生産工場の閉鎖によるものです。工場故障、事故、または定期メンテナンスによる作業停止が原因です。ヨーロッパだけでも、接着剤、塗料およびコーティング剤、繊維、建築用の原材料として使用されるVAMが約50万トン不足しています。こうした供給事情により、2013年末以降、VAMやその他の原材料の価格が数倍に上昇し、接着剤製品の価格も上昇しました。

市場機会

東南アジアとアフリカにおける接着剤の需要急増

東南アジアとアフリカにおける経済改革と安定化により、石油、履物、自動車などのさまざまな産業に新たな成長機会がもたらされています。これらの発展は、これらの地域における接着フィルム市場に直接的な影響を与えています。ケニアやベトナムなどの国々では、石油産業が大幅な成長を遂げると予想されています。この成長は、探査および生産活動の増加と新たな石油埋蔵量の確認によるものです。石油産業が拡大するにつれ、パイプラインのコーティング、機器の結合、絶縁など、さまざまな用途で使用される接着フィルムの需要も増加しています。

東南アジアおよびアフリカにおける経済成長と産業発展は、粘着フィルム市場にとって好ましい環境を生み出しています。これらの地域の石油、履物、自動車産業の拡大は粘着フィルムの需要を押し上げ、市場の成長につながっています。これらの産業が引き続き成長を続ける限り、市場も成長を続けるでしょう。

セグメント分析

フィルム素材別

ポリプロピレン(PP)セグメントが世界市場を支配しており、予測期間にわたって年平均成長率(CAGR)5.21%を示すと予測されています。

ポリプロピレン(PP)は世界で最も広く使用されているポリマーのひとつであり、用途は多岐にわたります。その汎用性と望ましい特性が、さまざまな産業で人気を博しています。スポーツやレジャー用の人工芝の製造にポリプロピレンが使用されていることは、繊維素材としての適性を示しています。ポリプロピレン繊維は耐久性と弾力性に優れ、摩耗や負荷に対する耐久性があるため、高性能で長持ちする人工芝の設置に最適です。

ポリプロピレンの熱可塑性により、加工や成形が容易であるため、幅広い製品製造に最適です。 他のポリマーと比較して低コストであるため、食品容器、使い捨てカップ、フレキシブル包装フィルムなど、包装分野をはじめとするさまざまな産業で経済的な選択肢となっています。 さらに、ポリプロピレンの電気絶縁性と耐熱性により、電気・電子産業での用途にも適しています。誘電特性により効率的なエネルギー貯蔵と伝送を可能にするコンデンサーの製造に使用されています。また、ポリプロピレンフィルムは回転電気機器や変圧器の層間および位相分離用のケーブルラップとしても使用され、絶縁と保護を提供しています。

技術に基づく

水性セグメントは、最も高い市場シェアを占めており、予測期間にわたって5.12%のCAGRを示すと予測されています。水性接着剤は、その利点と用途により、接着フィルム市場において強力な技術となっています。これらの接着剤は、高分子材料を水相に分散または溶解させることで調合されます。水性接着剤の主な利点のひとつは、環境にやさしいことです。揮発性有機化合物(VOC)を放出しないため、最近では人気が大幅に高まっています。VOCは、環境と人間の健康の両方に害を及ぼす可能性があります。水性接着剤は、木材、紙、布地、皮革、その他の多孔性基材などの産業で広く使用されています。これらの素材に優れた接着特性を提供し、強固で耐久性のある接着を可能にします。

さらに、接着剤は木工、包装、製本、繊維、自動車の内装などでも一般的に使用されています。水性接着剤市場の成長は、産業の有力企業による研究開発への投資の増加によって牽引されています。これらの投資は、より効率的で高性能な水性接着剤製品の開発を目的としています。例えば、接着剤メーカー大手の3Mは、優れた接着速度と高強度を実現する「Fast Tack Water Based Adhesive 1000NF」を発売しました。このような水性接着剤の配合における革新は、これらの接着剤に対する需要の拡大に貢献しています。

エンドユーザーの産業分野別では、

導電性接着剤およびフィルムは、電子機器の層間を電流が流れるようにしたり、電気的相互接続を形成したり、電気部品を固定したりするために、電気およびハードウェア部品に使用されています。電気および電子用途における接着フィルムの利点は、周囲温度で強度と安定性を発揮し、極端な温度や湿度条件下でも安定した性能を発揮することです。同様に、接着フィルムは、優れた耐寒性と耐衝撃性を備えた信頼性の高い接着を実現します。

特に、電子分野では、相互接続、組み立て、静電気除去、制御などの用途で感圧接着剤が利用されています。 電気的相互接続の信頼性と効率性の向上、電子デバイスの小型化、高性能かつ耐久性のある製品への需要の高まりが、電気・電子用途における粘着フィルムの使用を促進しています。 これらの接着材料は、正確かつ効率的な接合を可能にし、機械的コネクタの必要性を排除することで小型化を促進し、デバイスの性能と寿命の向上に貢献します。

粘着フィルムは今後数年間で大幅な成長が見込まれています。

地域分析

地域別では、世界の粘着フィルム市場は北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカに分けられます。

北米が世界市場を独占

北米は世界最大の粘着フィルム市場であり、予測期間にわたってCAGR 4.41%の成長が見込まれています。粘着フィルムの主要市場の一つは北米です。米国、メキシコ、カナダは、この地域の成長に貢献する主要国です。市場が飽和段階にあるため、メーカーは安定性を確保するために新たな開発に注力する必要があります。この地域には、天然ガス、原油、シェールガスなどの豊富な天然資源があります。接着剤の原料となる原材料は、これらの天然資源から調達されています。したがって、この地域には高い市場潜在性があり、接着フィルム製品のメーカーはこれを活用することができます。さらに、北米における接着剤の主要メーカーには、H.B. Fuller Company、Huntsman International LLC、RPM International Inc.、Dow Corning Corporation、3M Corporationなどがあります。これらの市場関係者は、ほとんどの用途に幅広い種類の化学製品を提供しています。

さらに、北米における自動車生産と新築建築は年々徐々に減少しており、粘着フィルムの需要に特に影響を与えています。自動車産業やその他の製造業の落ち込みに続き、2008年の不況後には消費量が大幅に減少しました。最終的に景気が回復したことで、市場は平均的な成長を取り戻しました。さらに、この地域における揮発性有機化合物(VOC)排出に関する環境上の義務が、VOC成分を含まない水性接着剤の需要を補っています。

ヨーロッパは予測期間にわたってCAGR 5.2%を達成すると推定されています。この地域の主要国は、英国、ドイツ、日本、イタリアです。この地域の接着剤産業は高度に細分化されており、ヘンケルAG & Co. KGaA、Bostik SA、ハンツマン・インターナショナルLLC、3Mコーポレーションなどのグローバル企業が提供する確立されたブランドと幅広い製品ラインが市場を支配しています。2007年に施行されたヨーロッパのREACH(化学物質の登録、評価、認可)プログラムは、通常の価格変動に加えて、接着剤のコストを1~1.5%上昇させました。エネルギーコストと原材料価格の高騰により、この地域の接着剤およびシーリング剤製品の価格は他の地域よりも高くなっています。同様に、接着フィルム市場の主な推進要因となっているのは自動車生産の増加であり、これらの製品は自動車生産において広く使用されています。ヨーロッパにおける自動車生産は、2014年から2015年にかけて3.3%増加しました。さらに、外傷や内傷の閉鎖など、医薬品用途における接着剤の使用量の増加も市場成長を後押ししています。

接着フィルム市場をリードしているのはアジア太平洋地域であり、これは製造産業が南米アメリカからアジア太平洋地域へと徐々にシフトしていることが要因です。このレポートで取り上げている主な国は、中国、日本、インドです。東南アジア諸国はアジア太平洋地域のその他に分類されています。中国には1,500社を超える接着剤メーカーがあり、その大半は小規模メーカーです。板紙包装、建築・建設、運輸、履物産業、組み立て作業が、この地域の接着フィルム市場の成長を牽引する主要分野となっています。

ブラジルは、LAMEAにおける接着剤の主要な生産国および消費国です。 LAMEA地域における建設および製造活動の大幅な改善が市場の成長を牽引しています。 ブラジル以外では、アフリカ諸国も大きな市場潜在力を秘めています。 LAMEAの接着剤フィルム市場では、合併と買収(M&A)が重要な傾向となっています。 世界的な傾向に追随し、LAMEA市場でも、世界的な大手企業が中小規模の生産者を買収することで統合が進んでいます。例えば、インドの大手接着剤メーカーであるPidilite Industriesは、成長を続けるケニア市場での事業拡大を目指し、2014年にCrown Classics Ltd.(ケニア)と提携しました。また、H.B. Fuller CompanyとSika AGは、アフリカでの事業拡大を目指し、Continental Products Limited(ケニア、2015年)とDuro-Moza(モザンビーク、2015年)を買収しました。

接着フィルム市場における主要企業の一覧

-

- BASF SE

- The 3M Company

- DuPont

- The Dow Chemical Company

- Solvay

- Akzo Nobel N.V.

- Arkema Group

- Dymax Corporation

- Henkel AG & Co. KGaA

- Hitachi Chemical

最近の動向

- 2023年3月 – Eastman Chemical Companyは、包装産業向けの新しい水性接着フィルムの発売を発表しました。このフィルムは、環境に配慮しながら、強力で耐久性のある接着を実現するように設計されています。

- 2023年2月 – Avery Dennison Corporationは、自動車産業向けの新しいホットメルト接着フィルムの発売を発表しました。このフィルムは、高温に耐えながら、強力で耐久性のある接着を実現するように設計されています。

接着フィルム市場のセグメント別分類

フィルム素材別(2021年~2033年)

- ポリプロピレン

- ポリ塩化ビニル

- ポリエチレン

- その他

技術別(2021年~2033年)

- 水性

- 溶剤系

- ホットメルト

- 感圧性

- その他

エンドユーザー産業別(2021年~2033年)

- 電気・電子

- 航空宇宙

- 自動車・輸送

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の粘着フィルム市場規模の分析

- 世界の粘着フィルム市場の概要

- フィルム素材別

- 概要

- フィルム素材別金額別

- ポリプロピレン

- 金額別

- ポリ塩化ビニル

- 金額別

- ポリエチレン

- 金額別

- その他

- 金額別

- 概要

- 技術別

- 概要

- 技術別金額別

- 水性

- 金額別

- 溶剤系

- 金額別

- ホットメルト

- 金額別

- 感圧性

- 金額別

- その他

- 金額別

- 概要

- エンドユーザー産業別

- 導入

- エンドユーザー産業別金額別

- 電気・電子

- 金額別

- 航空宇宙

- 金額別

- 自動車・運輸

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の粘着フィルム市場規模・シェア・動向分析レポート(2025-2033):ポリプロピレン、ポリ塩化ビニル、ポリエチレン、その他

• レポートコード:SRSC54598DR ▷ お問い合わせ(見積依頼・ご注文・質問)