| • レポートコード:SRAM2353DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

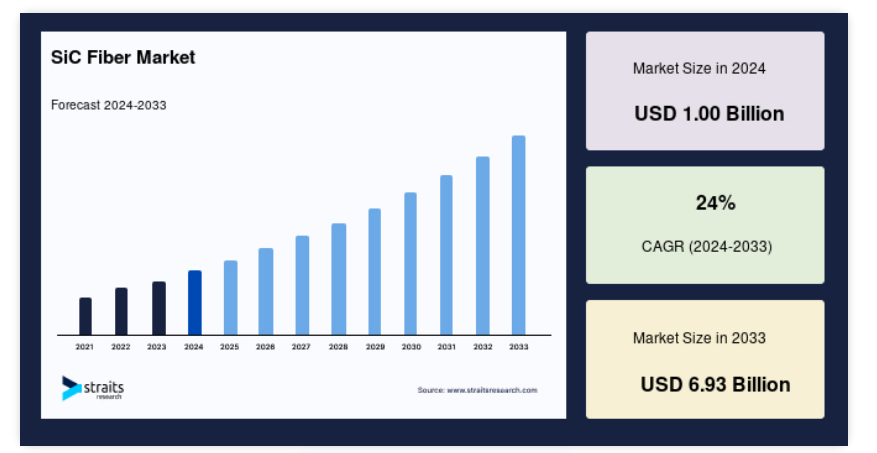

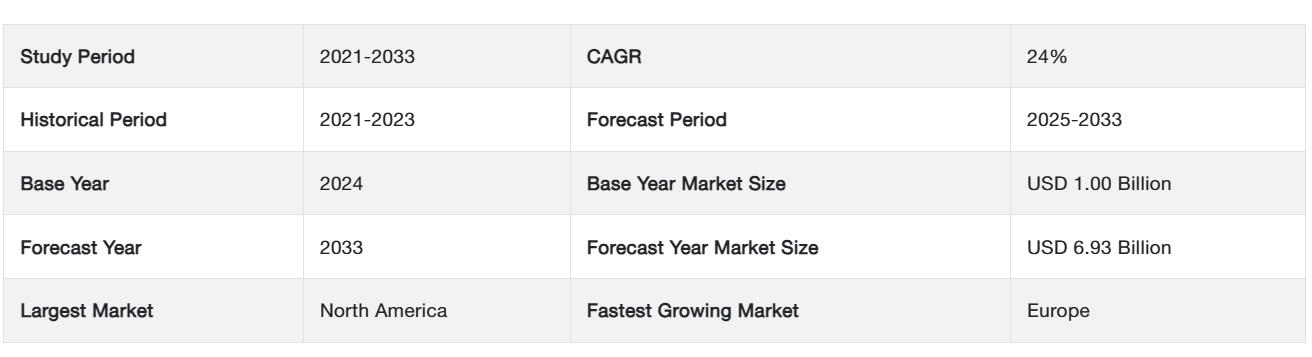

世界のシリコンカーバイド繊維市場規模は、2024年にUSD 10億ドルと評価され、2025年にUSD 12.4億ドルから2033年までにUSD 69.3億ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)24%で成長すると見込まれています。

シリコンカーバイド繊維(SiC繊維)は、主にシリコンカーバイド分子から構成される高性能セラミック材料です。SiC繊維は、その高性能特性により高い需要があります。SiC繊維は、高剛性、圧縮強度、高い化学抵抗性、および低熱膨張率を主な特徴とします。SiC繊維は複合材料の製造にも使用可能です。これらの繊維は、高強度と酸化抵抗性により、高温環境下での用途に広く活用されています。SiC繊維は、ヤジマ法、化学気相沈着(CVD)、レーザー駆動化学気相沈着(LCVD)の3つの主要な製造プロセスで生産されます。

これらの繊維の応用範囲を拡大するため、複数の研究と革新が進行中です。シリコンカーバイド繊維は、航空、エネルギー、電力産業における燃料効率の向上により、CO2とNOxの排出量を削減し、環境持続可能性に貢献しています。SiC繊維は、既存の金属を置き換えるため、航空宇宙分野のタービンエンジン、ノズル、推進装置、燃焼室ライナーなどにおいて、ますます採用されています。

SiC繊維市場成長要因

航空宇宙産業におけるSiCの採用拡大が市場を牽引

シリコンカーバイド(SiC)繊維の直径は5~150マイクロメートルで、主にシリコンカーバイド分子から構成されています。これらの繊維は、高温耐性、化学的安定性、高弾性率、軽量性、耐久性といった重要な特性を備えています。これらの特性により、航空宇宙産業における熱エンジン断熱材、タービン用ナノチューブ、セラミックマトリックス複合材(CMC)、金属合金代替材など、多様な用途に適しています。さらに、航空宇宙産業でSiC繊維を使用することで、航空機エンジンの重量を大幅に削減し、燃料効率を向上させることで、航空宇宙企業に環境的・経済的なメリットをもたらします。したがって、航空機部品の製造にSiC繊維が使用されることで、シリコンカーバイド繊維市場は需要の著しい増加を経験する可能性があります。さらに、中国、インドなどの新興国は、航空機や戦闘機を最先端の機能で継続的に近代化しています。これにより、シリコンカーバイド繊維の市場シェアがさらに拡大する見込みです。

エネルギー・電力産業におけるSiCの応用が市場成長を促進

シリコンカーバイド(SiC)繊維は、耐熱性、耐食性、高弾性率、化学的安定性、軽量性といった特性から、エネルギー・電力分野の多様な部品に適合しています。エネルギー分野では、陸上タービンや原子炉の補強材、耐火材、耐熱フィルター、カーテン、ベルト、レクリエーション機器などに利用されています。インド・ブランド・エクイティ財団の報告によると、インドの電力消費量は2016年の1,160.1 TWhから2022年には1,894.7 TWhに増加すると予測されています。これにより、インド政府と地方自治体は、SiC繊維が高温用途で広く使用されている地域で新たな発電所の建設を促進するでしょう。この特性は、SiC繊維市場成長の主要な要因の一つです。さらに、先進国と新興国において原子力施設が急速に拡大しています。SiC繊維を主要な絶縁材として使用する原子炉の需要増加が、シリコンカーバイド繊維市場の成長を後押しする可能性があります。

SiC繊維市場を制約する要因

パンデミックによる非必需品への利用減少が成長を阻害する可能性

パンデミックの発生は、数多くの産業の需要と供給チェーンに深刻な影響を与えました。100カ国以上が貿易と輸送のための国境を閉鎖しました。パンデミック期間中、製造部門は従業員の感染リスクのため、生産能力の半分で稼働しました。さらに、流動性危機と金融危機により、シリコンカーバイド(SiC)繊維の需要が減少しました。また、航空宇宙・防衛部門が経済成長に大きく貢献していた米国、フランス、中国、インド、ドイツなどでは、ロックダウン措置が実施され、SiC繊維の需要が減少しました。これにより、SiC繊維の市場制約が生じました。

SiC繊維の市場機会

非酸化物SiC繊維が新たな市場を開拓し、市場機会を促進する

近年、シリコンカーバイド(SiC)繊維の需要増加は、製造業者と投資家をシリコンカーバイド繊維市場に引き付けています。さらに、高温環境でのSiC繊維の性能向上を目的とした研究開発が加速しています。さらに、SiC繊維の主要な製造業者であるBJS Ceramics GmbHとFraunhofer Center for High-Temperature Lightweight Construction HTLは、非酸化物SiC繊維の製造にシリコンカーバイドの生産を拡大しています。非酸化物シリコンカーバイド繊維は、スーパーメタル合金、酸化物セラミック複合材、カーボンファイバー複合材、モノリシック複合材などの複合材の製造にも利用されています。その結果、複合材料、超合金、耐熱材料の産業応用拡大が、シリコン繊維の市場に魅力的なビジネス機会をもたらすと予想されます。

地域別動向

北米:CAGR 17.52%で最大の市場シェアを占める地域

北米は予測期間中にCAGR 17.52%で成長し、最大の市場シェアを占める見込みです。シリコンカーバイド(SiC)繊維は、高強度、耐熱性、絶縁性を要するアプリケーションで広く使用されています。航空宇宙・防衛、原子力発電炉などの産業におけるSiC繊維の活用は、北米地域における最も重要な市場動向です。米国における航空宇宙・防衛産業は急速に拡大しており、航空機エンジンやタービンへの熱サポートを提供するため、SiC繊維の需要が増加しています。さらに、カナダにおける各種原子力発電炉でのシリコンカーバイド繊維の採用拡大が、北米のシリコンカーバイド繊維市場シェアを後押ししています。

また、米国空軍の訓練や軍事作戦の増加により、戦闘機や監視用航空機の需要が拡大しています。SiC繊維は、ジェットエンジンやタービンの絶縁材として広く使用されています。これにより、地域におけるSiC繊維の需要が増加する可能性があります。さらに、カナダが2017年に発表した長期エネルギー計画によると、同国の原子力施設はエネルギー発電能力の最大化を継続的に追求しています。したがって、高温原子炉の絶縁材としてSiC繊維を使用することが、北米地域のSiC繊維市場シェアに魅力的な機会をもたらすと予想されます。

ヨーロッパ:最も急速に成長する地域(年平均成長率19.91%)

ヨーロッパは、USD 533百万ドルの市場規模で第2位のシェアを占め、年平均成長率19.91%で成長すると予測されています。シリコンカーバイド(SiC)繊維は、航空宇宙産業において絶縁材、ナノチューブ、金属超合金などの用途で広く使用されています。航空機製造、複合材料、発電所、金属工業などにおけるSiC繊維の応用は、欧州地域における重要な市場動向です。欧州地域委員会が発表した報告書によると、第4次産業革命(4IR)は再生可能エネルギーと電力技術に重点を置き、高温用途におけるSiC繊維の重要性が高まっています。これにより、欧州のシリコンカーバイド繊維市場の性能向上が見込まれます。

欧州地域におけるSiC繊維の製造・生産施設拡大への投資増加も、SiC繊維市場成長を後押しする可能性があります。さらに、電力産業は欧州で最も回復力のある産業となり、平均年間成長率12%を記録しています。これらの産業では、電力リアクター、炉壁、キルンなどの高温機器の絶縁材としてSiC繊維が不可欠です。これにより、欧州のシリコンカーバイド(SiC)繊維に魅力的な機会が生まれると予想されます。

セグメント分析

フェーズ別

結晶性セグメントは、予測期間中に最も大きなシェアを占めると予想され、年平均成長率(CAGR)18.28%で成長すると見込まれています。結晶性シリコンカーバイド(SiC)繊維の優れた特性(高い熱抵抗性、弾性率、化学的安定性、強度)は、多様な応用分野に適しています。原子力発電所、パワーリアクター、耐火物などにおける結晶性SiC繊維の活用は、グローバル市場における最も重要なトレンドです。航空宇宙産業では、高温用途に主に使用される高品質な連続多結晶SiC繊維「ニカロン」の需要が急増しています。さらに、中国、インドなどの新興経済国では原子力発電炉の設置が急速に増加しており、結晶性SiC繊維の市場をさらに刺激しています。

アモルファスセグメントが第2位のシェアを占めます。アモルファスシリコンカーバイド(SiC)繊維は、低密度ながら優れた熱抵抗性と化学的安定性を備えた繊維です。アモルファスシリコン由来のシリコンカーバイド(SiC)繊維は、優れた熱抵抗性、化学的安定性、高弾性率、耐食性などの特徴を有し、多様な高温用途に適しています。航空宇宙・航空産業、電力産業、金属産業などにおけるアモルファスベースのSiC繊維の活用は、世界における最も重要な市場動向です。

用途別

エネルギー・電力分野が主要な応用分野となる見込みで、高い剛性と圧縮強度が要因です

エネルギー・電力分野は、予測期間中に年平均成長率(CAGR)18.52%で成長し、最大の市場シェアを占めると予測されています。シリコンカーバイド(SiC)繊維は、高い剛性、圧縮強度、熱衝撃耐性を有し、エネルギー・電力部品に最適です。これらの繊維は、ガスタービン内部の断熱材としてセラミックマトリックス複合材として使用されています。さらに、燃焼室付近の金属板の溶融を防ぐため、高温(最大3200°C)炉の耐火材としても活用されています。ガスタービン、原子炉、炉などへのSiC繊維の応用は、世界規模で最も重要な市場動向です。

さらに、世界中の先進国と新興国は原子力施設を急速に建設しています。例えば、中国、インド、ロシア、アラブ首長国連邦(UAE)を中心に、16カ国で approximately 50基の原子力発電炉が建設中です。これにより、絶縁材としてSiC繊維が重要な成分として使用される原子力発電炉の需要増加が、エネルギー・電力分野のシリコンカーバイド繊維市場の拡大を後押しする可能性があります。

産業部門が第2位のシェアを占めます。シリコンカーバイド繊維メーカーは、金属、化学、再生可能エネルギーなど多様な産業に織物や繊維製品を提供しています。これらの産業では、セラミックマトリックス複合材から製造されたSiC繊維が、設備の熱サポートに利用されています。さらに、金属加工業界では、シリカ、アルumina、アルミニウムニトリドなどの耐火材料の絶縁機能にも使用されています。化学産業、製薬反応器、水処理分野におけるSiC繊維の応用は、世界における最も重要な市場動向です。金属加工産業では、工業用タービン用途に主に使用される高品質SiC繊維「Silafil®」の需要が急増しています。

SiC繊維市場における主要企業一覧

- American Elements

- BJS Ceramics GmbH

- Free Form Fiber LLC

- GE Aviation

- Haydale Technologies Inc.

- NGS Advanced Fiber Co., Ltd.

- Nippon Carbon Co., Ltd.

- Saint Gobain

- SGL Carbon SE

- UBE Industries Ltd

SiCファイバー市場セグメンテーション

相状態別(2021-2033)

- 結晶性

- 非結晶性

用途別(2021-2033)

- 航空宇宙・防衛

- エネルギー・電力

- 産業

- その他

目次

執行要約

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバルSiCファイバー市場規模分析

- グローバルSiCファイバー市場概要

- フェーズ別

- 概要

- フェーズ別価値

- 結晶性

- 価値別

- 非結晶性

- 価値別

- 概要

- 用途別

- 概要

- 用途別価値

- 航空宇宙・防衛

- 価値別

- エネルギー・電力

- 価値別

- 産業

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責事項

• 日本語訳:世界のSiC繊維市場規模・シェア・動向分析レポート(2025-2033):結晶性、非結晶性

• レポートコード:SRAM2353DR ▷ お問い合わせ(見積依頼・ご注文・質問)