| • レポートコード:SREP55269DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

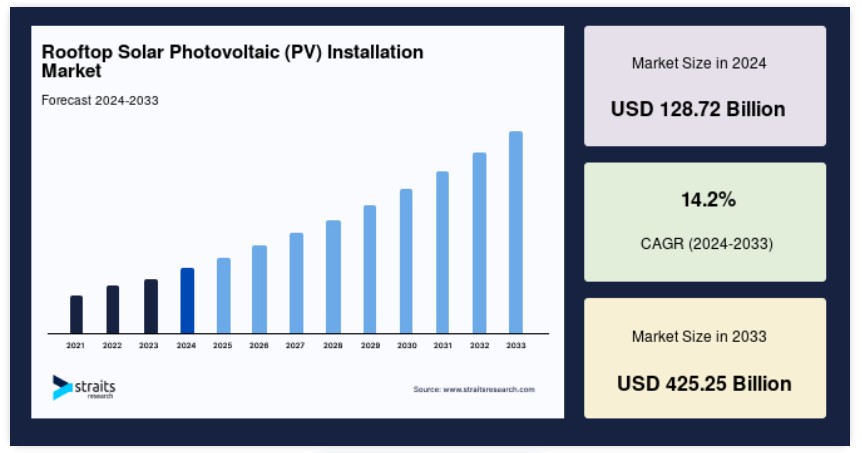

世界の屋根設置型太陽光発電(PV)設置市場規模は、2024年に1,287億2,000万米ドルと評価されました。2025年に1,470億米ドルから2033年に4,252億5,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)14.20%で成長すると推定されています。

世界的な屋根設置型太陽光発電(PV)設置市場は、技術革新による太陽光発電の効率向上に主に牽引されています。また、世界的な太陽光発電システムのコスト低下も市場拡大を後押しすると予想されています。住宅や商業施設の屋根に設置される太陽光パネルから構成される太陽光発電システムは、屋根設置型太陽光発電システムと呼ばれます。これらのシステムは、太陽光発電モジュール、設置システム、ケーブル、太陽光インバーター、および各種電気部品から構成されています。屋根設置型太陽光発電システムは、メガワット級の容量を有する大規模な太陽光発電所と比較して小型であり、分散型発電の一種です。

屋根設置型PVシステムのほとんどは、電力網に接続された太陽光発電システムです。住宅用屋根設置型PVシステムの容量は通常5~20キロワット(kW)であり、商業用屋根設置型PVシステムの容量は通常100kWから1メガワット(MW)です。1~10メガワットの太陽光発電システムは、非常に大規模な屋根に設置可能です。

屋上太陽光発電(PV)設置市場成長要因

太陽光発電の効率向上

太陽光発電パネルの効率は、過去10年間で着実に向上してきました。新技術の開発と製造能力の向上により、この傾向は予測期間中も継続する見込みです。現在市場で商業的に利用可能な最も効率の高い太陽光発電パネルの効率は22.8%に達しており、ほとんどのパネルの効率は16%から18%の範囲にあります。2021年9月現在、SunPowerの単結晶太陽電池パネルは、市販されている太陽電池パネルブランドの中で最も高い効率評価を誇っています。

さらに、2022年5月、米国エネルギー省国立再生可能エネルギー研究所(NREL)の研究者は、1-sunの全球照度下で39.5%の記録的な効率を達成した太陽電池を開発しました。これは、標準的な1太陽条件下で測定された太陽電池の最高効率と予想されています。このような技術革新は、予測期間中に屋根設置型太陽光発電システムの導入を促進すると見込まれています。

太陽光発電のコスト低下

過去10年間で、太陽光発電(PV)システムの設置コストは大幅に低下しました。国際再生可能エネルギー機関(IRENA)によると、住宅用屋根設置PVセクターの総平均設置コストは2010年から2020年にかけて85%減少しました。太陽光発電(PV)の設置コストは、技術的、経済的、地政学的な要因の組み合わせにより、予測期間中にさらに低下すると予想されています。

米国国立再生可能エネルギー研究所(NREL)によると、2010年から2020年にかけて、国内の住宅用、商業用屋根設置型、および大規模発電所向けPVシステムの価格は、それぞれ64%、69%、82%減少しました。太陽光発電システムの価格低下は、主に太陽光パネルの価格低下、業界の成熟に伴う競争の激化、技術革新が要因です。価格低下により、住宅用および商業用の消費者がエネルギーコストと回収期間の短縮を目的として屋根設置型太陽光発電システムを選択する傾向が強まっています。この状況は、予測期間中に屋根設置型太陽光発電システムの設置が大幅に拡大する見込みです。

市場制約要因

地政学的緊張によるサプライチェーンの脆弱性

中国は太陽光発電パネルのグローバルサプライチェーンをリードしています。中国が西側民主主義諸国に対する経済的・思想的な対抗勢力として台頭したため、両陣営の間で地政学的緊張が高まっています。米国と中国は2018年から貿易戦争に巻き込まれています。2021年5月、欧州連合(EU)は、新疆と香港における少数民族や反対派への不当な扱いに関する主張を理由に、中国との貿易協定を一時停止しました。

米国と欧州の太陽光発電(PV)産業は、太陽光パネルの製造に必要な重要な原材料の調達において中国に大きく依存しています。中国と西側諸国との間で重大な地政学的対立が発生し、貿易禁輸措置が実施された場合、両地域の太陽光発電産業はサプライチェーンの重大な混乱を経験することになります。このような状況は、太陽光発電設備と市場の成長に負の影響を与えると予想されます。

市場機会

有利な政府政策とインセンティブ

屋根設置型太陽光発電システムの導入は、主に有利な政府政策とインセンティブにより、著しい進展を遂げています。ネットゼロ排出目標への移行を促進するため、多くの政府がクリーンエネルギー技術(屋根設置型太陽光発電など)の普及拡大を支援しています。例えば、米国では連邦政府が屋根設置型太陽光発電パネルの購入・設置に対する多様なインセンティブを提供しています。

一方、各州政府は、太陽光発電の生成と配電に関するフィードイン・タールフ(FiT)制度を導入しています。同国では、再生可能エネルギープロジェクトに対する連邦税制優遇措置として、住宅用エネルギークレジット制度などが設けられています。連邦住宅用太陽光発電クレジットは、米国における財務的インセンティブプログラムで、住宅所有者が太陽光発電システムの費用の一部を連邦所得税から控除できる制度です。これにより、今後数年間で屋根設置型太陽光発電システムの導入が促進され、市場成長の機会が創出される見込みです。

地域分析

アジア太平洋地域がグローバル市場を支配

アジア太平洋地域は、グローバルな屋根設置型太陽光発電(PV)設置市場における最大のシェアを占めており、予測期間中に大幅な拡大が見込まれています。近年、アジア太平洋地域は太陽光発電設置の主要市場となっています。過去10年間で、太陽光発電(PV)のレベル化エネルギーコスト(LCOE)は88%以上減少しました。その結果、インドネシア、マレーシア、ベトナムなどの地域内の開発途上国は、太陽光発電設備の設置容量を拡大しています。中国は世界全体の太陽光発電(PV)製造能力の70%以上を占め、この分野の主要企業や施設の本拠地となっています。これらの企業は、太陽光パネルのサプライチェーンに不可欠なポリシリコン、インゴット、ウェハの製造業界でも主導的な地位を占めています。このグローバルな太陽光発電(PV)サプライチェーンに対する圧倒的な支配力は、中国メーカーに他国からの太陽光発電設備メーカーに対する競争優位性を与えています。上記の要因により、アジア太平洋地域は予測期間中に屋根設置型太陽光発電(PV)設置市場をリードすると予想されています。

北米地域は米国、カナダ、メキシコから構成されています。米国は同地域におけるグローバル市場を支配しています。米国では、太陽光エネルギーのアクセス性と普及が拡大しています。過去10年間だけで、太陽光エネルギーの平均年間成長率は42%に達しました。米国における太陽光発電設備の設置量は、過去10年間で30倍に増加しました。2021年には、米国の総設置容量は121.4GWに達し、前年比26%の増加を記録しました。さらに、ハワイ、カリフォルニア、ミネソタ州を含む複数の州では、太陽光発電(PV)による発電が従来のエネルギー源とコスト競争力を持つようになりました。太陽光発電(PV)市場は、太陽光投資税額控除(ITC)などの強力な連邦政府の政策、急速なコスト低下、民間・公共部門におけるクリーン電力の需要急増に牽引されています。これらの要因が地域市場の成長を後押ししています。

欧州では、2018年の太陽光発電容量は2017年の9.3GWから21%増加し、11.3GWに達しました。2017年、EUの太陽光発電セクターは停滞期を経験しましたが、その後著しい成長を示しています。ドイツは設置容量において欧州最大の太陽光発電市場であり、世界的なエネルギーと気候安全保障のリーダーの一つとして位置付けられています。同国は太陽光発電の屋根設置市場で著しい進展を遂げており、特に40~750kWの中規模から大規模な商業システムにおいて、自己消費と魅力的なフィードインプレミアムの組み合わせにより、今後もこの傾向が続く見込みです。EurObserv’ER組織によると、ドイツの太陽光発電の設置容量は2017年の42.39GWから2021年に58.73GWに増加しました。

さらに、2023年1月から、NRW州の既存建物における屋根改修工事において、2040年までに気候中立認定を受けるためには、太陽光発電システムの設置が義務化されます。他のドイツの州も同様の規制を近日中に導入すると予想されており、これにより屋根設置型太陽光発電システムの設置市場が拡大する可能性があります。

南米ではブラジルが地域市場を支配しています。ブラジルは人口が多く経済成長が著しい新興工業国です。同国の主要なエネルギー消費量は、主に工業部門の拡大と人口増加により大幅に増加しています。同国はエネルギー需要の大部分を水力発電と石炭、石油、ガスなどの伝統的なエネルギー源に依存しています。2021年時点で、同国は一次エネルギー需要の22%以上を再生可能エネルギー源(水力を除く)から生産しており、2020年の約19%、2019年の16.2%から増加しています。同国は熱帯気候と高い日射量を有するため、太陽光発電によるエネルギー生成に大きな潜在能力を有しており、これが屋根設置型太陽光発電システムの市場に直接貢献する可能性があります。

南アフリカは、中東・アフリカ地域において再生可能エネルギープロジェクトの分野で先駆的な国の一つです。南アフリカ鉱物資源・エネルギー省によると、2021年の同国の再生可能エネルギー発電容量は約11,757MWで、太陽光発電の設置容量は約4,822MWでした。同国は年間2,500時間以上の日照時間を有し、1日あたりの平均日射量は4.5~6.5kWh/m²の範囲です。これらの自然条件から、南アフリカは太陽光発電プロジェクトの理想的な立地の一つです。

さらに、アラブ首長国連邦(UAE)は2017年に「エネルギー戦略2050」を策定し、2050年までに国内のエネルギーミックスにおける再生可能エネルギーの割合を25%から50%に増加させる目標を掲げています。この戦略により、発電の二酸化炭素排出量を70%削減し、2050年までにAED 700億ドルを超える節約が見込まれています。同様に、同国は2050年までにネットゼロ排出を達成し、今後30年間でクリーンで再生可能なエネルギー源にUSD 158億ドル以上を投資する目標を掲げています。これらの要因が市場拡大を後押しすると予想されます。

セグメント分析

設置場所別

住宅セグメントが最大の市場シェアを占めており、予測期間中に大幅な成長が見込まれています。住宅セグメントは、個人住宅と住宅複合施設から構成されています。住宅用屋根設置システムは、商業用や産業用屋根設置システムと比べて規模が小さいです。住宅用屋根設置の太陽光発電システムは、ミニグリッドや個人使用向けに小規模な構成で設置可能です。住民がアクセスしやすく、手頃で信頼性の高い電力源を必要とする国々で、住宅用屋根設置システムの需要が増加しています。

近年、中国、インド、オーストラリアでは、政府の住宅部門における太陽光発電プロジェクト支援策と設置コストの低下により、住宅用屋根の需要が増加しています。例えば、インド政府は、新・再生可能エネルギー省(MNRE)が実施する「グリッド接続型住宅用太陽光発電イニシアチブ」の第2フェーズを立ち上げました。このプログラムの下、タミル・ナードゥ州エネルギー開発庁は、2022年4月にタミル・ナードゥ州で12MWのグリッド接続型住宅用太陽光発電システムを設置する提案を募集しました。同様に、テランガナ州再生可能エネルギー部門公社は、50MWのグリッド接続型住宅用太陽光発電プロジェクトの建設を担当する請負業者を選定するための入札を募集しました。

商業施設と工業施設は住宅施設よりも屋根面積が広く、1~2MWの太陽光発電容量を収容可能です。このセグメントには、ショッピングモール、病院、レストラン、小売センター、学校・大学、スポーツ施設、製造施設、倉庫、データセンター、大規模オフィスビルなど、多様な商業・工業複合施設が含まれます。過去数年間、世界中で商業・工業分野における屋根設置型太陽光発電の採用が拡大しています。その背景には、政府の支援政策、経済的メリット、補助金、税制優遇措置、インセンティブなどが挙げられます。

さらに、太陽光発電の総設置コストと発電コストは既に卸売電力価格を下回っています。太陽光発電による電力と熱は、世界の化石燃料依存度を削減するために不可欠です。太陽光熱と電力とヒートポンプを組み合わせることで、商業施設での暖房用に天然ガスボイラーを置き換えることができます。同様に、太陽光から生成された電気、熱、水素は、産業プロセスにおける天然ガス消費を置き換えることができます。したがって、屋根設置型太陽光発電は、化石燃料の置き換えと二酸化炭素および温室効果ガス排出量の削減に重要な役割を果たし、過去数年間で商業施設と産業施設の最終ユーザーからの需要が大幅に増加しています。

屋根設置型太陽光発電(PV)設置市場における主要企業一覧

- Canadian Solar

- Tata Power Solar

- Titan Solar Power NV

- Elemental Energy

- Semper Solaris

- Infinity Energy

- Power Home Solar LLC d/b/a Pink Energy

- ReVision Energy LLC

- ADT Solar

- Baker Electric Home Energy

屋根設置型太陽光発電(PV)設置市場セグメンテーション

設置場所別(2021-2033)

- 住宅

- 商業

- 産業

目次

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな屋根設置型太陽光発電(PV)設置市場規模分析

- グローバルな屋根設置型太陽光発電(PV)設置市場の概要

- 設置場所別

- 概要

- 設置場所別(金額ベース)

- 住宅

- 金額ベース

- 商業

- 金額ベース

- 産業

- 金額ベース

- 概要

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責

• 日本語訳:世界の屋上太陽光発電(PV)設置市場規模・シェア・動向分析レポート(2025-2033):住宅、商業、産業

• レポートコード:SREP55269DR ▷ お問い合わせ(見積依頼・ご注文・質問)