| • レポートコード:SRTE2616DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

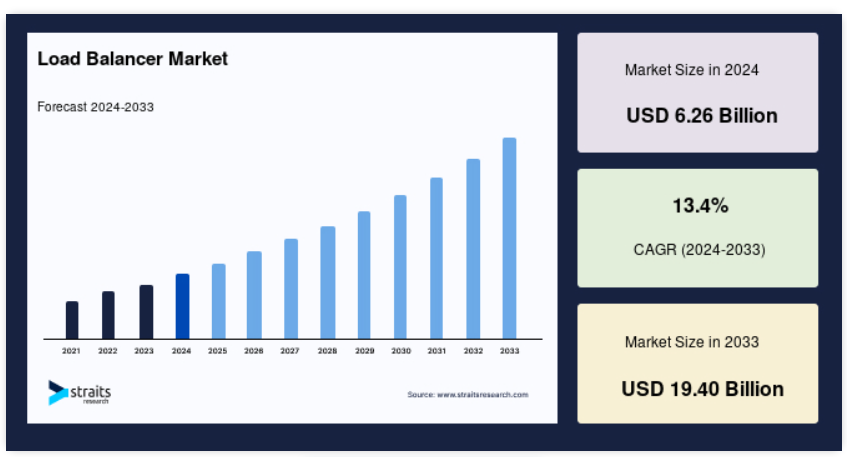

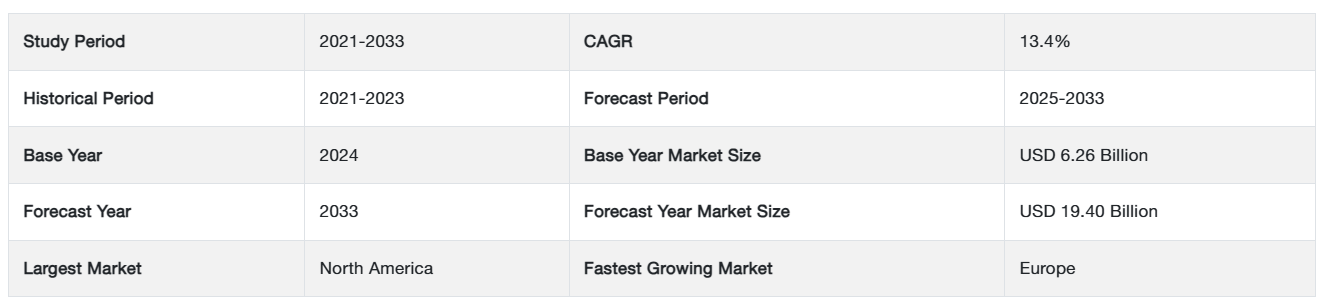

グローバルなロードバランサーの市場規模は2024年に62億6000万米ドルと評価され、予測期間(2025年から2033年)には70億9000万米ドルから194億米ドルに達し、13.40%のCAGRで成長すると予測されています。

ロードバランサーは、クラスター内の複数のサーバー間でネットワークまたはアプリケーションのトラフィックを分散します。その主な機能は、サーバーとエンドポイントデバイス間のトラフィックまたは情報フローを負荷分散により調整することです。

このデバイスを活用することで、サーバーはデータをより効率的に転送し、アプリケーション配信に利用できるリソースを最大限に活用し、サーバーの過負荷を回避できます。さらに、ロードバランサーはサーバー上のネットワークを継続的に監視し、適切なリクエスト処理を確保し、必要に応じて信頼性の低いサーバーを修復されるまで一時的に除外します。サーバー上の増加するクライアント需要に対応することは、新しい仮想化アプリケーションサーバーを構築する能力を示すものです。

レポート目次

ロードバランサー市場の成長要因

データセンターにおけるクラウドベースのロードバランシングの利用拡大

情報技術および通信産業は急速な成長を遂げており、クラウドコンピューティングの利用が普及しています。相互接続性の高まりにより、多くの企業はユーザーや顧客からの要求に迅速に対応することに注力しています。インターネットユーザーの増加により、特にアプリやストレージにおけるクラウドの利用が加速し、マルチロードサーバーでのワークロードのバランス調整の需要が高まっています。その結果、クラウドの利用拡大は、世界市場を拡大する重要な要因となっています。人々のデジタルプラットフォームによるグローバルな接続の増加により、産業は最近、マルチクラウドおよびクラウドコンピューティングへと移行しています。

世界各国政府によるデジタルトランスフォーメーションの取り組みの継続

データ駆動型の組織がデータを分析して洞察を導き出すようになった結果、産業は大量のデータを収集することをより優先事項とするようになりました。したがって、デジタルトランスフォーメーションの成功には、膨大な量のデータセンターを構築することが不可欠です。世界各国の政府、特に発展途上国の政府は、各セクターの急速な変革を支援するためのデジタルトランスフォーメーションプロジェクトを立ち上げています。

- 例えば、インド政府は、企業のデジタルインフラストラクチャとインターネット接続の強化を支援するための「デジタル・インディア」プログラムを開始しました。

デジタルトランスフォーメーションにより、ICTを活用した組織構造、文書化、サービス、システムの進展が拡大しています。レガシーネットワークからデジタルネットワークへの移行への投資は、市場の拡大を後押しするもう一つの重要な要因と予想されています。デジタルトランスフォーメーションは、ロードバランシングの必要性を高めています。コンテンツ配信ネットワーク、アプリケーション配信ネットワーク、サービス配信ネットワークの導入により、より迅速なデリバリーの需要も高まっています。

制約要因

インフラの不足

世界市場における主な障壁の一つは、新興経済諸国における IT および通信インフラの不足です。多くの国々がインフラの近代化により激しい競争を生き残るために努力していますが、資金調達上の制約やレガシー設計の複雑さが市場拡大を妨げています。さらに、通信業界におけるハードウェア・ネットワーク・ソリューションの販売は、接続ベースのロードバランサーの人気の高まりにより抑制されています。大手通信企業は、時代遅れの旧式な従来型のロードバランシング技術を採用しています。これらのシステムは、導入に多額の費用と多大な労力を要する傾向があります。

市場機会

IoT、AI、およびソフトウェア定義ネットワーク技術の活用拡大

接続デバイスの普及に伴うロードバランシングの需要が急増しているため、今後数年間で市場が拡大すると予想されます。さらに、デバイスの相互接続には強力なリクエスト処理能力が必要であるため、IoT ではロードバランサーの利用が拡大しています。さまざまな分野でのセンサーのグローバルな導入と、マルチアクセスエッジコンピューティングの開発も、市場の成長に貢献しています。人工知能ソリューションでは、高い応答性とモデルが要求されるため、ロードバランシングコンポーネントの需要が大幅に増加しています。

さらに、ソフトウェア定義ネットワーク技術の登場とプラットフォームに依存しないアプリケーションの進歩により、市場成長の大きな可能性が見込まれています。ロードバランサーは、アーキテクチャを簡素化し、システムパフォーマンスを向上させるため、ネットワークインフラストラクチャの進化に伴い、今後ますます普及が進むと予想されます。その使いやすさと優れたパフォーマンスにより、ネットワークソリューションにおけるロードバランサーは、予測期間において大きな勢いを獲得すると予想されます。

地域別動向

北米:CAGR 11.9% の圧倒的な優位性

北米は世界最大の市場シェアを占めており、予測期間中は CAGR 11.9% の成長が見込まれています。この地域のあらゆる産業がクラウドベースのサービスを採用しており、北米はクラウドコンピューティングサービスを最も早く採用した地域となっています。柔軟性と拡張性を維持するために、インフラストラクチャやシステムにロードバランサーを統合する企業が増えることで、市場は拡大すると予想されます。さらに、この地域における最先端技術の早期採用と高い ICT 支出が、ロードバランサー市場の拡大の主な推進要因となっています。

ヨーロッパ:CAGR が最も高く、最も急成長している地域

ヨーロッパは、予測期間中に 12.30% の CAGR で成長し、35 億 1,871 万米ドルの市場規模に達すると予想されています。ヨーロッパで最初に導入されたロードバランサーは、現在では世界中に普及しています。この地域では、高度なロードバランシングが現代の事業運営に欠かせない要素となっています。多くの企業がすでにロードバランサーを使用していますが、新しい技術により、ロードバランサーメーカーは新しい機能や互換性の修正を開発せざるを得なくなっています。多様なソフトウェアアプリケーションの成長、およびデータセンターの規模とアーキテクチャの拡大により、世界中のあらゆる産業でロードバランサーの採用が加速しています。

ロードバランシングサービスおよび製品のベンダーは、アジア太平洋地域を魅力的な市場と見なしています。これは、主要な新興経済国の存在と、多くの企業における大規模な顧客基盤に起因しています。同地域におけるサーバー仮想化、クラウドベースのロードバランシングサービス、データセンタートラフィックの増加は、同地域の市場成長を後押しする主要な要因の一つです。同地域は、継続的なデジタル化活動により、今後数年間で市場をリードすると予測されています。

LAMEA のロードバランサー市場の分析には、ラテンアメリカ、中東、アフリカが含まれます。データストレージ容量のニーズから、湾岸諸国ではクラウドコンピューティング技術が広く利用されており、市場の拡大を後押ししています。IT 分野の需要の拡大により、アフリカも間もなく成長が見込まれています。サウジアラビアの教育システムではクラウドコンピューティングサービスが利用されています。教育分野の情報セキュリティ強化のため、サウジアラビア教育省はIBMとEtisalatの協業を選択しました。

ロードバランサー市場セグメンテーション分析

コンポーネント別

ソフトウェアセグメントは市場最大の貢献セグメントであり、予測期間中に年平均成長率(CAGR)15.40%で成長すると予想されています。ソフトウェアベースのロードバランサーと呼ばれるプログラムは、ロードバランサーとしてサービスとして購入するか、サーバーに直接インストールすることができます。その主な機能には、ネットワーク内のトラフィックの分散とトラフィックの監視が含まれます。有名なソフトウェアロードバランサーには、Nginx、Varnish、HAProxy、LVSなどがあります。ソフトウェア型ロードバランサーの需要は、スケーラブル、柔軟性、信頼性が高いことから、ソフトウェア・アズ・ア・サービス(SaaS)の採用拡大に伴い増加すると予想されています。

ハードウェア型ロードバランサーデバイス(HLD)は、複数のネットワークサーバー間でウェブトラフィックを分散するために使用される物理的なデバイスです。HLDは、サーバーへのオープン接続数、リソース使用率、サーバーの処理能力などの変数に基づいて、ランダムにルーティングを行います。HLDは、サーバーとクライアントの間で頻繁に使用されます。これは、HLD が、処理するタスクに応じて、負荷分散を提供するように特別に設計されているためです。多くの企業は、その基本的なスケーラビリティ機能から、従来のインフラストラクチャの置き換えに HLD を採用しています。

種類別

グローバルなロードバランサーセグメントは、最大の市場シェアを占めており、予測期間中は 17.90% の CAGR で成長すると予想されています。グローバルサーバーロードバランシング(GSLB)は、複数の地理的地域に分散したネットワークやデータセンターの集合体にネットワークトラフィックを分散します。GSLBの主な目的は、各ウェブサイトの効果と応答性を監視し、応答時間が短いウェブサイトにトラフィックを転送することです。サイトまたは地域レベルの障害が発生した場合、クラウドベースのGSLBはミッションクリティカルなビジネス継続性とグローバルな災害復旧支援を提供します。これがデータセンターにおけるGSLBの採用を後押しする主要な要因です。

ローカルロードバランサーは、サーバー側にハードウェアまたはソフトウェアとしてインストールされます。フルプロキシとして機能するローカルロードバランサーは、着信リクエストに応答し、トラフィックを複数のホストにルーティングします。これらのバランサーは、サーバー、ネットワーク、アプリケーションのパフォーマンスを向上させます。オンプレミス企業は主にローカルロードバランサーを採用しています。ローカルロードバランサーは、サーバーが接続されているネットワーク内でのみ利用可能です。ローカルロードバランサーの市場は、データセンターの開発とアプリケーションの迅速なデリバリーへのニーズの高まりを主な要因として拡大しています。

展開方法別

クラウドセグメントは市場最大の貢献要因であり、予測期間中に年平均成長率(CAGR)15.20%で成長すると予測されています。クラウド環境で動作する複数のアプリケーションサーバーにサーバーへのクライアントリクエストを分散する仕組みを「クラウドベースのロードバランシング」と呼びます。クラウドベースの負荷分散により、アプリケーションのパフォーマンスと信頼性が向上します。市場の成長を推進する重要な要因としては、さまざまな産業分野におけるクラウドの利用拡大とクラウドコンピューティングの採用急増が挙げられます。

多くのロードバランサーは、さまざまな OSI ネットワークモデル層、主に L4(トランスポート層)および L7(アプリケーション層)で動作します。TCP および HTTP は、トランスポート層の例です。ロードバランサーの採用の大部分はオンプレミスホストで行われています。オンプレミスのアプリケーションサーバーは、リソースの配分とトラフィックの監視を管理するためにロードバランサーを頻繁に利用します。これにより、サーバーは迅速な応答時間を実現できます。多くのオンプレミスロードバランサーは、特定のネットワークやデータセンターで実行されるアプリケーションのロードバランシングを提供するために実装されるソフトウェアベースのデバイスです。

企業規模別

大企業セグメントは最大の市場シェアを占めており、予測期間中は 12.50% の CAGR で成長すると予想されています。産業間の相互運用性、モジュール性、および革命の成功は、大企業に市場での競争優位性をもたらしています。大企業は、デジタル時代に対応する必要性から、さまざまなサーバーに迅速かつ信頼性の高いコンテンツを配信するためのソリューションを利用しています。この必要性の拡大により、大企業はロードバランサーの採用をますます進めています。

中小企業(SME)は、トラフィックやリソースのボトルネックを回避し、リソースの複雑化の問題を軽減するために、ロードバランサーを頻繁に採用しています。SME は、インフラストラクチャやアプリケーションの管理および導入が高度化するにつれて、競合他社に対して競争優位性を確保するためのソリューションを模索しています。SME は、効率的でコスト効率の高い事業運営を維持するために、最新の技術を活用しています。さらに、SME が提供するビジネスアプリケーションやサービスの急増により、ロードバランサーの採用が加速しています。

産業別

IT および通信セグメントは、市場に最も大きく貢献しており、予測期間中は 12.1% の CAGR で成長すると予想されています。すべての産業のバックボーンは、IT および通信セクターです。IT 業界では、ワークロードを管理するためにリソースの割り当てが不可欠であり、ロードバランサーが大規模に統合されています。さらに、通信業界はネットワークに大きく依存しており、トラフィックの分散にはロードバランサーが不可欠です。2019 年には、主に世界中のデータセンターでロードバランサーが広く導入されたため、IT および通信セグメントが市場を支配しました。

BFSI 企業では、迅速な取引を促進するためにサーバーに大きく依存しています。この業界は、これまでの銀行業務や取引の在り方に革命をもたらしています。デジタルバンキング、ネットバンキング、アプリケーションバンキング、モバイルバンキングの台頭により、インターネットユーザー数は最近増加しています。金融サービス機関は、変化する従業員や顧客の期待に応えるため、アプリケーションおよびデスクトップの配信オプションを提供しており、その中ではサーバーサイドのソリューションが圧倒的に好まれています。

ロードバランサー市場の主要企業一覧

- A10 Networks,Inc

- Amazon Web Services,Inc

- Citrix Systems,Inc

- Google LLC

- Imperva

- International Business Machines Corporation

- Kemp Technologies Inc

- Microsoft Corporation

- Radware

最近の動向

- 2022年5月– A10 Networks- この流行により、マルウェア、ランサムウェア、DDoS 攻撃などのサイバー攻撃の件数が増加していることが知られています。脅威の攻撃者は、医療、教育、金融など、人々が日常的に依存しているサービスに加え、食品サプライチェーン、ユーティリティ、政府機関などの重要なインフラも標的にしています。その結果、これらの攻撃に使用される武器の数は劇的に増加しています。

- 2022年8月– パンデミックの発生以来、ガスパイプラインや食糧供給などの重要なインフラは、詳細なデータやアプリケーションから急速に離れて、サイバー攻撃の性質と標的となっています。また、脅威アクターは、医療や教育機関など、パンデミックの影響を大きく受けている組織を標的とする攻撃も大幅に強化しています。

ロードバランサー市場のセグメント化

コンポーネント別(2021年~2033年)

- ハードウェア

- ソフトウェア

- サービス

- トレーニングおよびコンサルティング

- 統合および導入

- サポートおよびメンテナンス

種類別(2021年~2033年

- ローカルロードバランサー

- グローバルロードバランサー

導入別(2021年~2033年

- オンプレミス

- クラウド

組織規模別(2021年~2033年

- 大企業

- 中小企業(SME

産業別(2021年~2033年

- 金融

- IT および通信

- 小売

- 政府

- 製造

- メディアおよびエンターテイメント

- 医療

- その他

サービス別(2021-2033)

- トレーニングおよびコンサルティング

- 統合および導入

- サポートおよびメンテナンス

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

グローバルロードバランサー市場規模の分析

- グローバルロードバランサー市場の概要

- コンポーネント別

- 概要

- コンポーネント金額別

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- トレーニングおよびコンサルティング

- 金額別

- 統合および導入

- 金額別

- サポートおよびメンテナンス

- 金額別

- 概要

- 種類別

- 概要

- 金額別種類

- ローカルロードバランサー

- 金額別

- グローバルロードバランサー

- 金額別

導入別

- 概要

- 金額別導入

- オンプレミス

- 金額別

- クラウド

- 金額別

組織規模別

- 概要

- 金額別組織規模

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

産業別産業

概要

- 金額別産業金融

金額別

- ITおよび通信

金額別

-

- 小売

- 金額別

- 政府

- 金額別

- 製造

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 医療

- 金額別

- その他

- 金額別

- 小売

- サービス別

- 概要

- サービス金額別

- トレーニングおよびコンサルティング

- 金額別

- 統合および導入

- 金額別

- サポートおよびメンテナンス

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

研究方法論

付録

免責

• 日本語訳:世界のロードバランサー(LB)市場規模・シェア・動向分析レポート(2025-2033):ハードウェア、ソフトウェア、サービス、トレーニング・コンサルティング、統合・導入、サポート・メンテナンス

• レポートコード:SRTE2616DR ▷ お問い合わせ(見積依頼・ご注文・質問)