| • レポートコード:SRTE55553DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

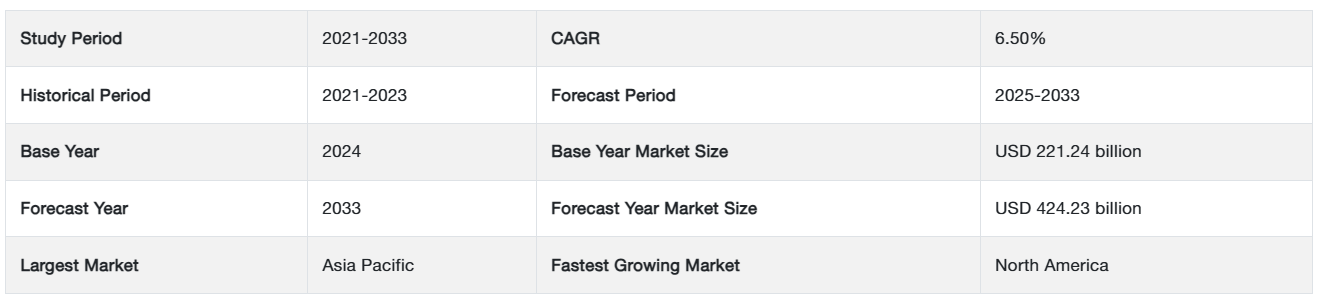

世界のゲーミング市場規模は、2024年に2,212億4,000万米ドルに達すると予測されています。予測期間(2025年~2033年)のCAGRは6.50%程度と予測されており、2025年の2,363億9,000万米ドルから2033年には4,242億3,000万米ドルに達すると予測されています。

世界市場は、ゲーム機、PC、モバイル機器など、複数のプラットフォームにまたがっており、その結果、世界中に大規模かつ多様なプレイヤーベースが形成されています。この成長産業は、急速な技術の進歩、消費者の嗜好の変化、インタラクティブゲームに対する需要の高まりによって推進されています。こうした期待に応えるため、ゲームプラットフォームは、競争で優位性を維持し、効果的なコラボレーションを促進するために、ハードウェアとソフトウェアの改良を継続する必要があります。これらの企業は、ゲームプレイを向上させ、より優れたグラフィックスを提供し、オンラインでの交流を強化する技術の開発の最前線に立っています。こうした取り組みを通じて、ゲーム体験の向上だけでなく、急速に変化し続ける環境においてビジネスの成長と進化も確保しています。

レポート目次

ゲーミング市場の動向

クラウドベースのゲーミングの成長

世界市場は、高価なハードウェアを必要とせずにゲームを楽しめるクラウドベースのゲーミングへと大きく変化しています。この新しいアプローチでは、高性能のゲーム機や PC が不要になり、プレイヤーは遠く離れたサーバーから直接ゲームを配信することができます。

この傾向は、Xbox Cloud Gaming、Google Stadia、Nvidia GeForce Now などの著名なサービスが主導しており、ユーザーは低遅延でスムーズなゲームプレイを、膨大なゲームライブラリから楽しむことができます。インターネットの高速化と 5G 技術の普及に伴い、クラウドゲーミングの需要はさらに高まり、ゲーミングは世界中のユーザーにとってより身近なものとなるでしょう。

eスポーツおよび競争型ゲーミングの台頭

組織的な競争型ゲームが人気のエンターテイメントとなったことで、eスポーツは文化現象となっています。競争型ゲームの絶大な人気は、リーグ・オブ・レジェンド・ワールドチャンピオンシップ、Dota 2 の The International、フォートナイト・ワールドカップなどの大規模な大会が、世界中で何百万人もの視聴者を魅了していることからもうかがい知ることができます。これらの大会は、数百万ドルもの賞金に加え、スポンサー契約、テレビ放映権、グッズ販売からも多額の収益を上げています。

- 例えば、最も高額の賞金を獲得したeスポーツ選手であるヨハン「N0tail」スンドステインは、$700万ドルを超える賞金を獲得しており、eスポーツ業界の収益性の高さを示しています。視聴者数と投資の急激な増加は、eスポーツが正当なスポーツ活動として認識される道を開き、主流のスポーツ放送や大学競技大会への参加が拡大しています。視聴者が拡大し続ける中、eスポーツはゲーミング産業の未来を形作る上で重要な役割を果たすでしょう。

ゲーミング市場の成長要因

次世代ゲーム機の登場

第 8 世代ゲーム機とも呼ばれる次世代ゲーム機の登場は、その登場以来、この業界を大きく変えました。任天堂、マイクロソフト、ソニーなどの大手メーカーは、Nintendo Switch、Xbox One、PlayStation 4 などの革新的なゲーム機を発売しています。これらのゲーム機は、その優れたハードウェア仕様だけでなく、ゲームプレイ体験を向上させる高度な技術を統合しています。

- 例えば、PlayStation Vita や Nintendo 3DS などの携帯型ゲーム機は、拡張現実(AR)の限界を押し広げ、ゲーマーがこれまでにない方法で環境と対話することを可能としています。また、グラフィックの改善とパフォーマンスの最適化にも重点が置かれている点も、これらのゲーム機の特徴です。

さらに、ゲーム内の映像をオンラインで録画・共有できる機能も、ユーザーを魅了し、コンテンツクリエイターによる活気あるコミュニティを生み出し、プレイヤー間の交流を深めています。このようなコンソール技術の進化は、従来のゲーマーだけでなく、新しいユーザーも魅了し、この市場のさらなる成長を促進しています。

可処分所得の増加と生活水準の向上

世界市場の成長のもう一つの重要な推進要因は、多くの国々における可処分所得の増加と生活水準の全般的な向上です。消費者の可処分所得の増加に伴い、ゲーム製品やゲーム体験への支出が著しく増加しています。

このような消費者の嗜好の変化は、ゲームプレイの録画やクロスプラットフォームゲーム機能などの高度な機能を備えた最新のゲーム機の普及にも反映されています。これらの進歩は、ゲーム体験の向上だけでなく、より幅広い層にとってゲームがより身近で魅力的なものにし、市場の成長にさらに貢献しています。

抑制要因

海賊版の問題の深刻化と偽造製品の流通の増加

世界市場は、海賊版の問題の深刻化と偽造品の流通拡大により、大きな課題に直面しています。海賊版は、ゲーム開発者やパブリッシャーの知的財産権を侵害し、潜在的な収益を減少させるため、彼らにとって大きな脅威となっています。偽造ゲーム機やゲームの拡散は、この問題をさらに深刻化させ、市場成長の大きな障害となっています。消費者が手頃な価格のゲームを求める中、低価格の偽造製品の需要が急増しています。

これらの偽造品は、ゲーム体験の品質を損なうだけでなく、ブランドの評判を低下させ、正規製品の価値を低下させます。その結果、海賊版や偽造品の影響により、ゲーム制作者の収益見通しが悪化し、業界内のイノベーションが阻害され、世界市場全体の成長に大きな課題となることが予想されます。

市場機会

バーチャルリアリティ(VR)と拡張現実(AR)の統合

世界市場は、バーチャルリアリティ(VR)と拡張現実(AR)技術の統合により、大きなチャンスを迎えています。これらのイノベーションは、プレイヤーの没入感を高め、エンゲージメントとインタラクションを強化する没入型体験を生み出しています。例えば、Oculus Quest などの VR プラットフォームは、ゲーマーに、従来のゲーミングでは実現できなかった、広大な世界を探検し、キャラクターと交流できる、完全に没入型の環境を提供しています。

一方、ポケモンGOなどのARゲームは、現実の世界とデジタル要素を融合させ、プレイヤーが仮想の生き物を捕まえながら周囲を探索することを促しています。物理的な世界とデジタル世界が融合することで、従来のゲームコミュニティ以外の層を含む多様なユーザー層を引き付けるだけでなく、ゲーム内購入や広告を通じて新たな収益源を開拓することができます。

ハードウェアの進化と普及が進むにつれて、ゲーミングにおける VR および AR の可能性はさらに拡大し、革新的なゲーム開発と没入型のストーリーテリングへの道が開けるでしょう。

地域別分析

アジア太平洋地域が支配的な地域

アジア太平洋地域は、ゲーム愛好家の膨大な人口と、市場動向を大きく左右する堅固なローカルプレイヤー層により、ゲーミング市場で最大のシェアを占めています。この地域は、さまざまなジャンルがさまざまなユーザー層に対応している、多様なゲーミングエコシステムが特徴です。モバイルゲーミングの急速な成長と eスポーツ の人気の高まりが、この傾向をさらに後押ししています。

今後数年間は、海外パブリッシャーのゲームがさらに市場に参入し、タイトルの選択肢が拡大し、競争が激化すると予想されます。こうした海外ゲームの流入は、イノベーションを推進し、現地および海外のデベロッパーに新たなビジネスチャンスをもたらし、アジア太平洋地域のゲーミング業界におけるリーダーシップを確固たるものにするでしょう。

北米は最も急成長している地域

北米では、ゲームが職業や教育ツールとして活用されるために投資が増加しており、ゲーム産業の成長が見込まれています。この変化は、この地域がゲームを単なる娯楽以上のものと捉えるようになったことを示しています。レジャー支出の増加に伴い、ゲームは音楽や映画などの従来のエンターテイメントを凌ぐ、エンターテイメント業界で最も人気のある選択肢となっています。

さらに、コントローラー、ゲームパッド、高性能 PC、ゲーミングヘッドセットなどのゲーミング付属品および周辺機器の需要も急増しています。これは、顧客がゲーミング関連製品に消費する金額が増加している傾向と一致しています。北米は、ゲームプレイを容易にするだけでなく、より没入型でインタラクティブな体験への移行を示すゲーミングギアの市場が拡大しており、世界のゲーミング市場における重要性がさらに高まっています。

各国別情報

- 米国:米国は、膨大な消費者層、大手テクノロジー企業、そして活気あるゲーム開発文化を原動力として、世界有数のゲームハブとしての地位を確立しています。Electronic Arts、Activision Blizzard、Microsoft(Xbox)などの大手ブランドは、米国のゲーム開発スタジオやパブリッシャーの強みを際立たせています。

クラウドゲーミング、eスポーツ、モバイルゲーミングの成長も、市場規模の拡大に大きく貢献しています。例えば、クラウドゲーミングのサブスクリプションは 2023 年に 35% 急増し、米国では 300 万人以上の新規アクティブユーザーがクラウドゲーミングサービスにサブスクリプションを契約しています。この傾向は、革新的な体験を求める消費者の嗜好の高まりを強調しています。

- 中国:中国は、急速に拡大するプレイヤーベースとインターネットの普及率の高さを背景に、収益面で世界市場をリードしています。中国には、Tencent や NetEase など、世界最大級のゲーム会社がいくつかあります。しかし、政府は、若いプレイヤーのゲームプレイ時間とコンテンツを制限する厳しい措置を導入しており、規制上の課題がこの市場にとって大きな障害となっています。

例えば、2021 年、中国政府は、未成年者のプレイ時間を 1 週間に 3 時間に制限する規制を導入しました。このような規制は、マルチプレイヤーゲームやモバイルゲームなどのセグメントの成長率に悪影響を与える可能性があります。

- 日本:日本は、先駆的なハードウェアや象徴的なゲームフランチャイズの発祥の地として知られ、世界市場において依然として重要な役割を果たしています。任天堂、ソニー(プレイステーション)、セガなどの伝説的な企業が、長年にわたりゲーム業界を大きく形作っています。

日本は、コンソールゲームと携帯ゲームの両方で優れており、任天堂の「Nintendo Switch」は、世界市場で目覚ましい成功を収めたハイブリッドシステムの代表例です。特に、日本は 2027 年までに 58% という最高レベルのビデオゲーム普及率を達成し、この産業における重要性をさらに強める見通しです。

- 韓国:韓国は、その堅調な eスポーツ 部門と目覚ましい技術的進歩で国際的に知られています。高速インターネットインフラ、競争の激しい eスポーツ 環境、ゲーム産業を支援する政府政策など、世界でも有数のゲームエコシステムを誇っています。そのゲーム文化の証として、韓国は 2022 年に 57% という世界最高のビデオゲーム普及率を達成し、ゲームに対する国民の深い関心を反映しています。

- インド: インドは、スマートフォンの普及、手頃な価格のモバイルデータ、そして若年層の人口が多いことを背景に、世界でも最も急成長しているゲーム市場のひとつとして台頭しています。現在、モバイルゲーム分野が最前線に立っていますが、ゲーム機や PC ゲームも急成長しています。

さらに、eスポーツや YouTube Gaming や Twitch などのゲームストリーミングプラットフォームの台頭により、インドのゲーミングエコシステムがさらに充実し、ブランドスポンサーや広告収入が拡大すると予想されます。例えば、インドのファンタジースポーツ市場は、予測期間において 21.1% の CAGR で成長すると予測されており、将来的な発展の可能性が非常に高い分野です。

- フランス:フランスはヨーロッパ市場で強固な地位を築き、AAA タイトルやモバイルゲームの大手開発国として知られています。この国には、「アサシンクリード」や「ファークライ」などの国際的なヒット作を生み出した有名スタジオが数多くあります。フランスのゲーミング産業は強力な支援を受けており、2023年には約6,551万人のアクティブゲーマーがおり、ゲーミング業界におけるその重要な役割を強調しています。

セグメント別分析

デバイス別

この市場は、従来のゲーム機よりも優れた汎用性と高性能を備えた最新のゲーミング PC が主流となっています。同時に、Xbox Series X や PlayStation 5 などの次世代ゲーム機は、ゲームだけにとどまらず、映画、テレビシリーズ、ウェブビデオのストリーミングサービスなどの機能を備えた総合エンターテイメントセンターへと進化しています。

種類別

オフラインセグメントが市場をリードしています。これは主に、CD、DVD、ブルーレイディスクなどの物理的なゲームソフトの人気の高さが持続しているためです。これらのゲームはインターネット接続を必要としないため、オンラインアクセスが制限されている、または不安定な消費者にとって魅力的な製品となっています。オフラインゲームでは、プレイヤーは常時接続を必要とせずに、好きなタイトルを自由に楽しむことができるため、利便性と信頼性の両方を実現しています。

企業市場シェア

ゲーミング市場は、市場での存在感を強化するために、技術開発や戦略的提携に投資を行う主要企業が数社存在し、競争が激しい市場となっています。主な企業は次のとおりです。

ソニー・インタラクティブエンタテインメント(SIE):ゲーミング市場の主要企業

ソニー・インタラクティブエンタテインメント(SIE)は本日、次世代のバーチャルリアリティヘッドセット「PlayStation®VR2」を世界発売すると発表しました。高忠実度の映像、新しい感覚機能、強化されたトラッキング機能を備えた PlayStation VR2 は、バーチャルリアリティゲームを新たなレベルに引き上げ、プレイヤーに幅広い感覚を体験させます。

ゲーミング市場の主要企業一覧

- Z-pad

- TrueGaming Network Ltd.

- twofour54

- Virgin Games

- MCM Central

- Semaphore

- Lucid Games Ltd.

- Ibtikar Technologies

- Sony Interactive Entertainment, Inc

- Rovio Entertainment Corporation

- Electronic Arts,Inc.

- その他

最近の動向

- 2024年10月 – Paramount Game StudiosとSaber Interactiveは、アバター:伝説の少年アンを題材にした新しいAAAアクションRPG「Avatar Legends」を開発中です。このゲームでは、プレイヤーは数千年前のまったく新しいアバターの世界に入り込み、4 つの要素を習得してダイナミックな戦闘を繰り広げることになります。

アナリストの意見

当社のアナリストによると、ゲーミング市場は、技術の進歩、インターネットの普及、モバイルデバイスの普及により、目覚ましい成長を遂げています。今後 10 年間は、クラウドゲーミング、バーチャルリアリティ、eスポーツなどの新しいトレンドが、市場の大きな拡大を後押しすると予想されます。

特にクラウドゲーミングの登場は、新規ゲーマーの参入障壁を下げ、ハードウェアを多用するゲーム体験に取って代わることで、新たな機会をもたらしています。この変化は、スマートフォンの普及率は高いものの、ゲーム機やパソコンの所有率は依然として比較的低いインドや南米などの地域において、特に大きな影響を与えています。クラウドゲーミングにより、これらの市場のユーザーは、高価なハードウェアを購入することなく、高品質のゲーム体験を楽しむことができるようになります。

さらに、チーム、メディア権、スポンサー契約への多額の投資が、市場の成長をさらに後押しする見通しです。こうした投資により、ゲーミングのインフラと認知度が向上するにつれて、韓国、中国、米国は、この産業における主導的な地位を維持すると予想されます。

ゲーミング市場のセグメント化

デバイス別(2021年~2033年)

- コンソール

- モバイル

- コンピュータ

種類別(2021年~2033年)

- オンライン

- オフ

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG の動向

世界のゲーミング市場規模分析

- 世界のゲーミング市場の概要

- デバイス別

- 概要

- デバイス金額別

- コンソール

- 金額別

- モバイル

- 金額別

- コンピュータ

- 金額別

- 概要

- 種類別

- 概要

- 種類金額別

- オンライン

- 金額別

- オフライン

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

付録

免責

• 日本語訳:世界のゲーミング市場規模・シェア・動向分析レポート(2025-2033):コンソール、モバイル、コンピュータ

• レポートコード:SRTE55553DR ▷ お問い合わせ(見積依頼・ご注文・質問)