| • レポートコード:SRHI2107DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:バイオ |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

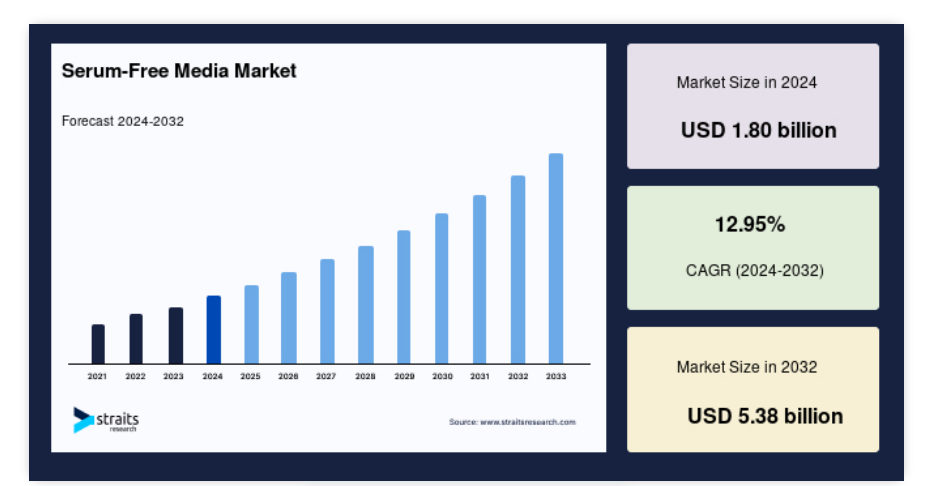

世界的な無血清培地市場の規模は、2024年には18億米ドルと評価され、2025年には20億3000万米ドル、2033年には53億8000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは12.95%で成長すると見込まれています。

感染症や慢性疾患の増加、および疾病診断に対する意識の高まりといった要因が、2033年までに無血清培地市場の需要を大幅に牽引する。

無血清培地(SFM)は、研究者が血清を使用せずに特定の細胞タイプを培養したり、特定の応用を行うことを可能にします。無血清培地はより一貫した細胞増殖をもたらし、細胞培養における不均一な成長の割合を最小限に抑えることで、起こり得るエラーを排除するのに役立ちます。細胞培養の一貫性と優れた細胞増殖、生産性の向上が相まって、バイオ医薬品の生産、研究、開発における細胞培養増殖に無血清培地を使用しやすくなっています。

疾病の検出のための動物由来成分を含まない幅広い製品に関連する研究開発活動が大幅に増加しているため、無血清培地の世界市場は急速に成長しており、ヘルスケアにおけるその重要性を浮き彫りにしています。より優れた細胞培養や細胞療法に基づく技術の利用には、無血清培地の使用が不可欠であり、これは細胞診断アプローチに不可欠です。

市場における主な機会のひとつは、細胞ベースの診断のための研究開発費の増加です。効果的な診断、治療法の選択、投与量の選択、治療を可能にするため、多数の臨床組織やバイオ製薬企業が、治療手段として無血清培地を使用した分子生物学応用、細胞生物学、癌研究、メタゲノム、植物研究に協力しています。

無血清培地市場の成長要因

感染症および慢性疾患の増加

予防措置や個人衛生手順が講じられているにもかかわらず、感染症および慢性疾患の数は世界中で増加しています。慢性疾患の予防において、栄養と食事は最も重要な要素です。それとは対照的に、食事における栄養価は低下しており、これが慢性疾患の増加の主な要因となっています。特に、東南アジアや西ヨーロッパ諸国を含む発展途上国では、世界中で慢性疾患が増加しています。感染症、心血管疾患、糖尿病、各種の癌、老化、肥満などは、長期的な栄養不足によって引き起こされる慢性疾患の例です。

世界保健機関(WHO)によると、慢性非感染性疾患(NCD)による負担は、2001年の世界的な総死亡数の46%から、2020年には57%に達する見込みです。感染症の急増は、無血清培地技術による研究開発の進歩にもつながり、世界市場全体を牽引することが期待されています。 薬物の効果を研究するために、細胞生物学や生化学の基礎、およびウイルスや細菌などの細胞と疾患の原因となる因子の相互作用に関する正確かつ早期の迅速な情報が、慢性疾患や感染症の治療に関する研究開発の発展をもたらし、世界的な無血清培地産業の成長につながっています。

診断技術による疾病診断への意識の高まり

かつては、慢性疾患や生命を脅かす感染症の診断が遅れたり、誤診されたりした原因は、不十分な機器や不適切な診断手順、そして人々の疾病診断に対する認識不足にありました。 無血清培地の手順、機器、試薬の進歩に伴い、無血清培地の市場は世界的に急成長し始めました。また、癌、心臓疾患、腎臓疾患、肝臓疾患、糖尿病など、その他多くの疾患の発生率は、日常生活や生活習慣の変化に伴い上昇し始めています。 急速に増加する疾患状況により、先進国、発展途上国、開発途上国の人々の間で疾患に対する認識が高まっています。 無血清培地により、生理学的反応のより良い制御と細胞メディエーターのより優れた検出が可能となり、研究開発や診断の向上を通じて疾患治療に役立っています。

疾患に対する認識に関して、患者の意識は最も重要であり、最終的には正確かつ迅速な診断につながります。診断が完璧であれば、特定の疾患や患者に適切な治療法を選択する手助けにもなります。現在、患者は疾患の早期診断、すなわち予防診断について認識しています。この診断は、特定の時間間隔で平均的な身体機能を監視するために行われ、重篤で生命を脅かす疾患状態を回避し、無血清培地によって開発・強化されたより良い治療法に適応するのに役立ちます。疾患診断に対する高い意識を持つ患者数の全体的な増加により、世界的な無血清培地市場のさらなる成長が期待されています。

無血清培地の採用によるバイオ医薬品の生産拡大

感染因子のリスクが低く、汚染が少なく、成分の干渉の危険性も低いといった特質により、無血清培地はバイオ医薬品の生産に広く使用されるようになり、市場の拡大を促進しています。多数の疾患の蔓延により、その治療に対する需要が高まっています。これは、バイオ医薬品が非常に高い有効性を備えていることが要因であり、バイオ医薬品が治療法として選択されるようになり、その生産が拡大している。このように、バイオ医薬品産業の成長と生産量の増加により、市場は拡大している。

市場の抑制要因

無血清培地技術の入手可能性

無血清培地技術の価格が、世界的な無血清培地業界が直面する最も重大な懸念事項です。この技術による情報は正確で、結果が迅速に得られるため、先進国および発展途上国の研究者や診断の専門家から人気があります。しかし、無血清培地技術は他の細胞培養技術よりもコストがかかります。北米やヨーロッパなどの先進地域では、慢性疾患や感染症の治療のための研究開発に、製薬会社やバイオ製薬会社への投資が急速に増加しています。これにより、多くの企業でハイエンドの無血清培地技術が採用されるようになりました。

一方、アジア太平洋、南米、中米、中東・アフリカなどの新興国・開発途上国・開発途上国では、製薬・バイオ製薬企業が慢性疾患や感染症の研究開発に過剰な支出をすることができないため、無血清培地技術の採用が遅れています。この状況は、世界市場の成長をある程度抑制しています。しかし、機器、試薬、消耗品を含む無血清培地技術のコスト削減、および発展途上国や新興国における政府や公共機関からの支援の開始は、世界市場の成長を支援する効果的な方法です。

無血清培地市場の機会

汚染リスクが最も低い比較的容易な下流プロセス

無血清培地の性質が明確であるため、無血清培地は不透明な培地と呼ばれる血清培地よりも精製プロセスが容易になることが多い。 血清の代わりに細胞増殖用の追加成分を含むことがよくある既知の無血清培地組成は、煩雑なプロセスを短縮し、細胞増殖を促進する。無血清培地に添加される各成分の種類と量は、それらを正確に評価するのに役立ちます。しかし、無血清培地中のタンパク質含有量は大幅に低いため、血清含有培地よりも下流処理が簡単になります。処理による汚染が減り、無血清培地における細胞環境の管理が容易になります。

血清は培地の他の成分と相互作用したり、単独で分解し始める傾向があるため、発見や結合におけるエラーの可能性が高くなります。無血清培地を使用すれば、こうしたリスクは回避できます。血清培地を使用した場合、哺乳類細胞で生成された組み換えタンパク質の濃度よりも、血清タンパク質の濃度が高くなる可能性があります。組み換えタンパク質と血清タンパク質が類似の分子構造を持つ場合、分化は困難ですが、無血清培地ではタンパク質の濃度が低いため、その可能性は大幅に低くなります。無血清培地はこうした優れた特性を備えているため、今後10年間は健全な成長率で世界市場が拡大すると予想されています。

地域分析

地域別では、世界の無血清培地市場シェアは、北米、欧州、アジア太平洋、南米・中東、アフリカに区分されます。

北米が世界市場を独占

北米は最大の市場シェアを占めており、予測期間中にCAGR 5.6%で成長すると予測されています。北米は世界的な無血清培地市場のリーダーであり、この地域は予測期間中も引き続き世界的な優位性を維持することが予想されます。この地域の成長軌道を変える要因としては、確立された医療業界、洗練された医療、医療インフラ、バイオ製薬医療への高額な支出、主要な業界関係者の積極的な存在、無血清培地に関する戦略的パイプラインを持つ多数の関係者などが挙げられます。さらに、研究助成金や資金援助が、無血清培地の開発をさらに後押しし、収益機会を生み出す余地を生み出しています。

米国およびカナダにおける感染症や希少疾患の増加も、新規の薬物分子の開発研究で使用される無血清培地技術の需要を高める主な要因となっています。Rare Genomics Instituteによると、米国では10人に1人が希少疾患に苦しんでいます。また、研究活動の活発化とハイエンドの研究技術の入手しやすさにより、米国では無血清培地技術の採用率が非常に高くなっています。中でも無血清培地は、製薬およびバイオテクノロジーの研究開発で使用される他の培養技術と比較して、時間、コスト効率、その他の利点の面で重要な選択肢となりつつあります。

欧州:最も成長の速い地域

欧州は世界第2位の市場です。CAGR 6.6%で成長し、2030年には5億4400万米ドルに達すると予測されています。欧州市場は、ドイツ、フランス、イタリア、スペイン、その他欧州諸国などの主な収益を生み出す国々を対象に調査されています。この地域は世界市場で健全な市場シェアを占めており、地域市場シェアのさらなる拡大が見込まれています。ドイツ、英国、フランスは、ヨーロッパにおける重要な収益源となっている国々です。2016年2月には、英国が世界で初めてヒト胚の遺伝子操作を承認しました。これは、無血清培地やその他の研究関連技術が大きく貢献したものです。

欧州全域で、無血清培地はバイオテクノロジーおよびバイオ製薬の急速に発展している分野であり、研究者はこの技術を用いて、細胞とウイルスや細菌などの疾患原因因子との相互作用を監視・分析したり、薬剤の効果を研究したり、老化のプロセスを研究したりすることができます。上記の要因により、予測期間中の欧州市場の無血清培地は牽引されると予想されます。

アジア太平洋地域は最も急速に成長している地域です。アジア太平洋市場は世界で最も急速に成長している市場のひとつです。アジア太平洋地域全体では、中国、インド、日本、オーストラリア、韓国などの主要国レベルの市場で主に無血清培地技術が採用されています。これらの国々ではバイオ製薬会社が研究開発に多額の投資を行っているためです。

アジア太平洋地域は、毎年慢性疾患や重症疾患の研究開発や臨床試験プログラムが増加していることから、無血清培地開発の大きな可能性を秘めており、今後数年間は収益性の高い収益機会が見込まれています。この技術は、がん、心臓病、精神疾患、ヒト免疫不全ウイルス(HIV)感染症などの複雑な症状の予防や治療に役立つと期待されているため、アジア太平洋地域は収益性の高い成長機会を生み出し、アジア太平洋地域の無血清培地産業の成長をさらに後押しすることが予想されます。

セグメント分析

世界の無血清培地市場は、種類、エンドユーザー、地域別に区分されています。

種類別

世界市場は、CHO細胞培地、免疫培地、昆虫細胞培地、タンパク質発現培地、ハイブリドーマ培地、幹細胞培地、その他に区分されます。

CHO細胞培地セグメントは最大の市場シェアを占めており、予測期間中に年平均成長率7.6%で成長すると予測されています。チャイニーズハムスター卵巣細胞培地は、CHO-Sや接着CHO細胞を含むCHO細胞の浮遊培養に最適化されています。CHO細胞培地は、化学的に定義された動物由来成分を含まない無血清培地であり、CHO細胞の長期培養と、浮遊細胞培養における抗体またはタンパク質生成物の発現用に開発されました。CHO浮遊培養は、血清添加または無血清培地からEX-CELL CD CHOに直接継代培養することができ、適応はほとんど、あるいはまったく必要ありません。このような特性が市場の成長に貢献しています。

タンパク質発現培地は、市場で2番目に大きなセグメントです。タンパク質を含まない培地には、酵母や植物の加水分解物が含まれている場合がありますが、その多くは動物由来の成分を含んでいません。タンパク質発現培地は、CHO細胞で発現した組み換えタンパク質のダウンストリームおよび生産処理を容易にします。Pro-CHO培地は、タンパク質を含まない処方(10kDa以上のポリペプチドを含まない)で、組み換えヒト5.8kDaホルモンを欠損レベルでしか含んでいません。このような特性が、このセグメントの成長に貢献しています。

幹細胞培地は最も急速に成長している分野です。幹細胞の適応性と強さを活用し、遺伝子異常、退行性疾患、組織損傷を治療する試みは、急速に発展している再生医療分野の顕著な特徴です。幹細胞は自己複製が可能で、さまざまな細胞系統に分化できるため、医療研究および治療において非常に貴重な資源となっています。重篤な疾患に対するより安全で効果的な治療法を提供することで、細胞療法および遺伝子療法の臨床応用には大きな可能性が秘められています。したがって、上述の理由により市場拡大が後押しされています。

エンドユーザー別

世界の市場は、バイオ製薬業界、臨床研究機関、研究センター、その他に区分されます。

バイオ製薬業界セグメントが最大の市場シェアを占めており、予測期間中に年平均成長率(CAGR)6.9%で成長すると予測されています。製薬会社やバイオテクノロジー企業における研究開発は、新規の薬剤治療を開発する上で最も重要な分野のひとつです。これにより、企業の製品ポートフォリオに新製品や先進的な製品が追加され、収益の増加につながります。慢性疾患、長期疾患、遺伝性疾患の深刻さが年々高まっているため、これらの企業は研究開発への投資を増加させています。 慢性疾患や遺伝性疾患の治療法を見つけるための無血清培地利用の研究開発への投資が流入していることが、ここ数年、エンドユーザーにおけるバイオ製薬業界セグメントを牽引しています。 研究者は無血清培地技術を通じて、これらの症状に対する治療薬を積極的に探しており、バイオ製薬業界セグメントの成長を後押ししています。

臨床研究機関は、業界で2番目に大きなセグメントです。多くの著名な製薬会社やバイオテクノロジー企業は、研究開発を継続するために、契約臨床研究機関(CRO)を雇っています。これにより、企業の投資が削減され、これらの企業の利益率が向上します。CROは研究主導型であり、研究開発の成果を向上させ、委託元企業に利益をもたらします。製薬およびバイオテクノロジー業界におけるCROの増加は、世界的な無血清培地業界におけるCROセグメントを牽引する主な要因のひとつです。

研究センターは最も急速に成長しているセグメントです。研究センターセグメントは、世界市場において比較的大きなシェアを占めています。この技術は、他の培養培地技術よりも優れている点が多く、広く使用されています。米国および欧州の一部の学術機関では、感染症や遺伝性疾患の治療法を見つけるために、この技術の先進的研究に多額の投資を行っています。先進国の政府研究機関では、他の遺伝子編集技術があるため、この方法への投資は中程度です。一方、新興国や発展途上国の研究機関では、無血清培地技術への投資流入が少なく、この方法の進歩が広く使用されるまでに制限されています。

無血清培地市場における主要企業の一覧

- Thermo Fisher Scientific

- Merck

- Lonza

- Rooster Bio

- Sartorius

- PromoCell

- STEMCELL Technologies

- Miltenyi Biotec

- Ajinomoto

無血清培地市場のセグメンテーション

種類別(2021年~2032年)

- CHO細胞培地

- タンパク質発現培地

- 免疫学培地

- 昆虫細胞培地

- ハイブリドーマ培地

- 幹細胞培地

- その他

- HEK 293培地

- BHK培地

- Vero培地

用途別(2021年~2032年)

- バイオ医薬品製造

- モノクローナル抗体

- ワクチン製造

- その他の治療用タンパク質

- 組織工学・再生医療

エンドユーザー別(2021年~2032年)

- バイオ医薬品業界

- 臨床研究機関

- 研究センター

- その他

目次

エグゼクティブサマリー

調査範囲と区分

市場機会の評価

市場動向

市場評価

規制の枠組み

ESGの動向

グローバル無血清培地市場規模の分析

- グローバル無血清培地市場の紹介

- 種類別

- 紹介

- 種類別金額

- CHO細胞培地

- 金額別

- タンパク質発現培地

- 金額別

- 免疫学培地

- 金額別

- 昆虫細胞培地

- 金額別

- ハイブリドーマ培地

- 金額別

- 幹細胞培地

- 金額別

- その他

- 金額別

- HEK 293培地

- 金額別

- BHK培地

- 金額別

- Vero培地

- 金額別

- 紹介

- 用途別

- 導入

- 用途別金額別

- バイオ医薬品製造

- 金額別

- モノクローナル抗体

- モノクローナル抗体金額別

- ワクチン製造

- ワクチン製造金額別

- その他の治療用タンパク質

- その他の治療用タンパク質金額別

- 組織工学・再生医療

- 金額別

- 導入

- エンドユーザー別

- イントロダクション

- エンドユーザー別

- バイオ医薬品業界

- 臨床研究機関

- 研究センター

- その他

- イントロダクション

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界の無血清培地市場規模・シェア・動向分析レポート(2025-2033):CHO細胞培地、タンパク質発現培地、免疫培地、昆虫細胞培地、ハイブリドーマ培地、幹細胞培地、その他、HEK 293培地、BHK培地、Vero培地

• レポートコード:SRHI2107DR ▷ お問い合わせ(見積依頼・ご注文・質問)