| • レポートコード:SRTE3519DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:IT技術 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

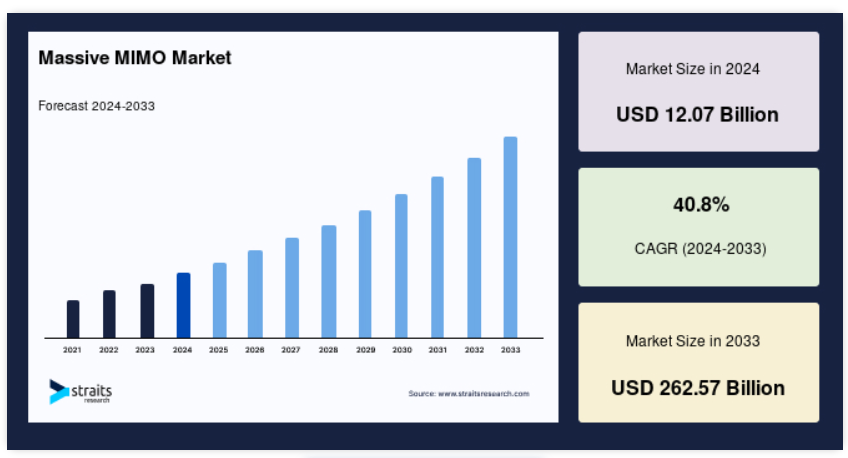

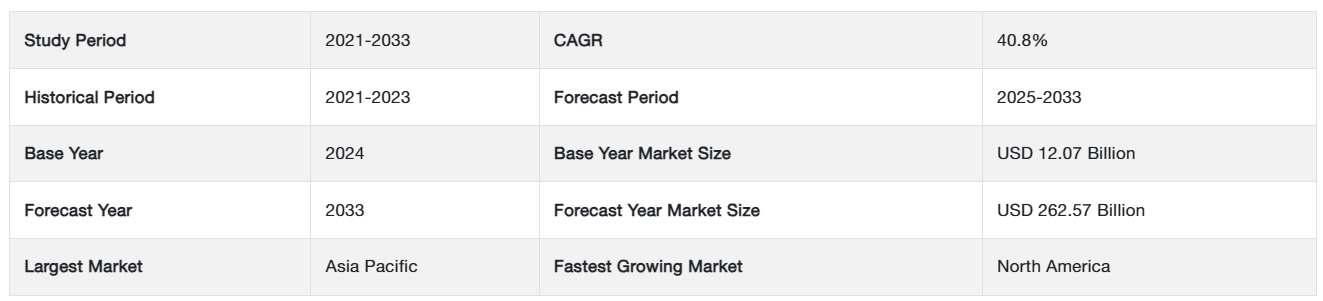

グローバルなMassive MIMO(マッシブマイモ)市場規模は、2024年には120.7億米ドルと評価され、2025年には170.0億米ドルから2033年には2625.7億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は40.8%です。

Massive MIMO(マッシブマイモ)は、送信側と受信側のアンテナを基本的にまとめて、スループットとスペクトラム効率を向上させる処置です。例えば、Huawei、ZTE、Facebookは、最大128アンテナのMassive MIMOシステムを実証しています。 広帯域無線チャンネル上で複数のデータ信号を同時に送受信できるようにしたいと考えています。Massive MIMO(マッシブマイモ)は、LTEアドバンス、LTEアドバンスプロ、5Gネットワーク技術と互換性があります。Massive MIMO(マッシブマイモ)は、アンテナアレイの集束された狭いビームをユーザーに直接向けることで、より高いスペクトル効率を実現します。4G/LTEで使用されている現在のMIMOシステムよりも10倍以上高いスペクトル効率を達成することが可能です。

レポート目次

Massive MIMO(マッシブマイモ)市場成長要因

5Gネットワーク技術の導入

5G技術を最大限に活用するには、既存のネットワークインフラに組み込む必要があるいくつかの新しい技術が近年登場しています。Massive MIMO(マッシブマイモ)は、途切れることのない高速データ転送を可能にし、5Gネットワークの有効性を高めるため、5Gインフラの開発に不可欠です。さらに、5GチップセットやIoT、その他の関連技術の開発が5Gを支え、Massive MIMOの展開の必要性を高めています。 また、M2M(マシン・ツー・マシン)接続の普及拡大に伴い、広帯域幅と超低遅延が求められており、これはMassive MIMO技術の展開において重要な要素です。 その結果、広帯域幅と低遅延が求められる5Gの登場により、Massive MIMOの市場が拡大しています。

Massive MIMOの技術的優位性

5Gサービスの中核技術であるMassive MIMO(マッシブマイモ)は、大規模なアンテナアレイを備えた無線機を使用して、モバイルアクセスネットワークのパフォーマンスを向上させます。 信号の送受信にアンテナをより多く使用することで、モバイル信号を広く散乱させるのではなく、ユーザーを直接狙ったビームに集中させることができるため、通信事業者は利用可能なスペクトルにおける容量のニーズの高まりに対応しやすくなります。 このビームフォーミングにより、すべてのユーザーがより多くの帯域幅を利用できるようになりました。これは、Massive MIMO(マッシブマイモ)技術によって可能になったものです。Massive MIMO(マッシブマイモ)は、4G、4Gプラス、5Gの各サービスをサポートしており、4Gから5Gへの技術移行シナリオにおける需要を促進しています。したがって、上述の技術的メリットが、Massive MIMO(マッシブマイモ)市場の成長を後押ししています。

市場抑制要因

世界規模でのTDDスペクトラム不足

現在のネットワークでは、ユーザー端末と基地局間のトラフィック量(アップリンク)と、その逆方向(ダウンリンク)のトラフィック量は非対称です。これに対し、FDDでは、各方向で同一のチャネルサイズが提供されます。しかし、Massive MIMO(マッシブマイモ)が最も頻繁に使用されるのはダウンリンクです。

一方、TDDでは、アップリンクとダウンリンクの通信にそれぞれ異なるタイムスロットと期間が提供されますが、両方向の通信に同じ周波数が使用されるフレーム内で提供されます。スロットの時間長を変更することで、需要に合わせてネットワークのパフォーマンスを調整することができます。しかし、現在のネットワークではFDDスペクトラムが広く使用されているため、市場の拡大は限定的です。なぜなら、Massive MIMO(マッシブマイモ)は主にTDDスペクトラムをサポートしているからです。

市場機会

インドアMassive MIMO(マッシブマイモ)の開発

チャイナ・ユニコムとファーウェイは共同で、インドアで5G Massive MIMO(マッシブマイモ)技術を提供し、容量を大幅に増大させる5Gインドア分散型Massive MIMOソリューションを開発しました。さらに、市場をリードするHuaweiによると、中国では、より広い屋内カバレッジとより強力な機能を備えた5Gネットワークが必要であり、それにより、垂直産業におけるアプリケーションの高速化と新しいビジネスモデルの探求をサポートできるとしています。遠隔医療、遠隔学習、オンラインオフィスなどは、産業の垂直統合のほんの一例です。したがって、屋内Massive MIMO技術が発展するにつれ、市場の需要が高まることが予想されます。

地域分析

アジア太平洋地域:主要地域

アジア太平洋地域は、世界的なMassive MIMO(マッシブマイモ)市場において最も大きなシェアを占めており、予測期間中に42.9%のCAGRで成長すると予想されています。中国、日本、インド、南アフリカ、その他のアジア太平洋地域は、すべてこの地域の分析に含まれています。アジア太平洋地域におけるスマート技術の採用拡大は、同地域の5Gインフラ拡大に有利な機会をもたらします。Massive MIMO(マッシブマイモ)市場は、帯域幅と容量の増加によるより優れたネットワーク技術に対するアジア太平洋地域の人口需要によって牽引されています。さらに、近年では、発展途上国および先進国が5G技術を急速に採用し、5Gインフラを開発しています。5Gネットワークのインフラには、Massive MIMO(マッシブマイモ)が含まれていなければなりません。5G技術の急速な採用により、アジア太平洋地域におけるMassive MIMO市場の拡大が促進されています。中国、日本、インド、韓国などの国々におけるネットワーク事業者の成長により、Massive MIMO技術の展開に対する需要が高まっています。また、この分野の主要企業も協力し、急速に進む5G採用への需要に対応しています。

北米:成長地域

北米は、予測期間中に40.12%のCAGRで成長すると予想されています。北米の分析にはアメリカ、カナダ、メキシコが含まれ、この地域は世界でも最も発展した地域のひとつです。先進国はアメリカとカナダであり、メキシコは発展途上国です。5Gネットワーク技術の採用、5GをサポートするIoTデバイスの普及、そして5Gネットワーク技術の記録的な普及率により、この地域ではMassive MIMO(マッシブマイモ)の需要が高まっています。さらに、米国は最も経済が発展した国のひとつであり、現在の環境下ではMassive MIMOの展開率が最も高い国でもあります。地域のトップユーザーはより高速な接続性を求めるようになり、ネットワーク事業者によるMassive MIMO(マッシブマイモ)の展開が必要となりました。例えば、ノキアとスプリントは共同でMassive MIMOのメリットを示し、スプリントはアクティブLTE周波数で下りおよび上り双方の64T64RによるTDD-LTEスペクトラムのMassive MIMOを披露した米国初の事業者となりました。

ヨーロッパは予測期間中に大幅な成長が見込まれています。英国、ドイツ、フランス、イタリア、その他のヨーロッパ諸国はすべてヨーロッパ市場の分析に含まれています。この地域では、接続されたスマートデバイスや自動運転車の需要が高まっているため、ヨーロッパでは予測期間中に5Gインフラが急速に成長すると予測されています。この地域ではスマートインフラや都市へのアクセスが容易であるため、Massive MIMO(マッシブマイモ)市場の拡大が促進されています。さらに、ヨーロッパでは、さまざまなビジネスセクターにおける技術の進歩と、5G対応のIoTデバイスに対する地元住民の購買力の向上により、Massive MIMO(マッシブマイモ)の利用が増加しています。ヨーロッパでは、高級車やコネクテッドデバイスの販売が急速に伸びているため、Massive MIMO(マッシブマイモ)の展開がますます必要になっています。

中南米、中東、アフリカは、LAMEA市場の分析に含まれています。LAMEAでは、さまざまな産業分野において、最先端のシステムやソリューションの導入は比較的遅れています。IoTの拡大、消費者向けおよび車載用電子機器技術の需要の高まり、スマートウェアラブル技術の採用増加、その他の要因が、LAMEAの5Gインフラの発展に寄与しています。Massive MIMO(マッシブマイモ)は5Gネットワークの重要な要素であるため、LAMEA市場はこれらの機会から大きな恩恵を受けるでしょう。

セグメント分析

技術別

世界市場は、LTEアドバンス、LTEアドバンスプロ、5Gに分かれています。LTEアドバンスプロセグメントは市場への貢献度が最も高く、予測期間中にCAGR 41.4%で成長すると予測されています。次世代のセルラー規格であるLTEアドバンスプロは、LTEアドバンスの後継であり、32キャリアアグリゲーションを使用して3Gbit/sを超えるデータレートをサポートしています。また、ライセンスおよび非ライセンススペクトルの共有を可能にする「ライセンスアシストアクセス」という考え方も導入されました。キャリアはLTEアドバンスプロから640MHzの帯域幅を受け取ります。さらに、256-QAM、Massive MIMO(マッシブマイモ)、LTE-Unlicensed(LTE-ライセンスド)、LTE-IoT(LTE-IoT)などの最新の5G技術をLTEアドバンスプロに組み込むことで、既存のネットワークを5G標準に対応するものへと進化させることができ、市場拡大にさらに拍車がかかります。さらに、LTE-Aと比較すると、LTEアドバンスではデータ速度が3倍速くなり、待ち時間の短縮などのその他の機能も市場の需要を押し上げるものと期待されています。

LTE(Long Term Evolution)規格は、LTEアドバンスにより大幅に改善された移動通信規格です。LTEアドバンスは、理想的な環境下ではLTEの機器やデバイスと互換性があり、基地局のセクターあたり3.3Gb/sのピークダウンロード速度を実現します。20MHz以上の最大100MHzのスケーラブルな帯域幅で動作します。速度、帯域幅、既存のLTEデバイスとの互換性の向上が、市場の高度化を推進しています。柔軟性、再利用性、コスト効率に優れた新しいLTEデバイスやシステムは、既存のLTEデバイスやシステムに取って代わりつつあります。なぜなら、それらは現在のデータセンターやその他のシステムとの互換性が高いからです。Global Mobile Suppliers Association(GSA)は、2019年8月時点で134カ国において304のLTE-Advancedネットワークが商業的に開始されたと報告しています。

スペクトラム別

世界市場は、TDDとFDDに分かれています。TDDセグメントが最大の市場シェアを占めており、予測期間中のCAGRは41.2%で成長すると予想されています。TDDシステムは、同じ周波数帯域でデータの送受信を行います。システムは同じ帯域を使用して、送信と受信の操作に異なるタイムスロットを割り当てます。送信されるデータは、1バイトまたは複数のバイトで構成されるフレームのいずれかです。ネットワーク要件に応じて、タイムスロットは動的に割り当てられ、長さが異なります。ULとDLの送信が互いに干渉しないように、ガード期間が必要です。UL/DLの容量が切り替わると、ネットワークのパフォーマンスが低下します。Massive MIMOs(マッシブマイモ)は、TDDスペクトラムとの互換性が高いため、設置や運用に非常に有利です。

FDDには、2つの異なる周波数帯域またはチャンネルが必要です。ガードバンドは、干渉を防止し、クリアで途切れることのない伝送を確保するために、送信チャンネルと受信チャンネルを適切に分離する必要があります。ガードバンドのサイズは容量には影響しません。システム要件に基づき、UL/DL容量の周波数割り当てはあらかじめ決定されており、双方向で同等です。FDDは、連続した伝送と高いパフォーマンスを保証します。FDDは有効な技術ですが、その動作原理により、Massive MIMOとの動作は困難です。ほぼすべてのグローバルネットワーク事業者がFDDスペクトラムを使用しているため、Massive MIMO技術はFDDスペクトラムでの動作を進化させています。

アンテナアレイの種類別

グローバル市場は、16T16R、32T32R、64T64Rに分かれています。64T64Rセグメントは市場に最も貢献しており、予測期間中に年平均成長率(CAGR)42.4%で成長すると予想されています。Massive MIMO(マッシブマイモ)32T32Rアレイアンテナは、32個のトランシーバーと32個のレシーバーを備えています。このアンテナは最も広い範囲をカバーでき、必要なインフラが利用可能であれば、高容量の需要がある密集した都市部に適しています。このアンテナは、展開された地域で最大の帯域幅を提供し、最大の容量潜在能力を備えています。最も人気があり、Massive MIMO(マッシブマイモ)市場の大部分を占めるアンテナは、64T64Rアレイタイプのものです。64T64Rアレイタイプのアンテナは、その最大の容量潜在能力と密集した地域に最適なカバレッジにより、ネットワーク事業者から高い需要があります。例えば、米国のネットワークプロバイダーであるSprintは、アクティブLTE周波数帯域のダウンリンクとアップリンクの両方で3Dビームフォーミングを使用するAirscaleマッシブMIMO(Massive MIMO)アダプティブアンテナ、64T64R(ノキアのソリューション)を使用して、TD-LTEスペクトラム向けのマッシブMIMO(Massive MIMO)を実演しました。

Massive MIMO(マッシブマイモ)市場における主要企業の一覧

- Huawei Technologies Co. LTD.

- Samsung Electronics Co. Ltd.

- Ericsson

- Nokia Corporation

- ZTE Corporation

- Verizon Communications Inc.

- China Unicom (Hong Kong) Ltd

- China Mobile Ltd.

- CommScopeIncand Deutsche Telekom AG

- 2022年12月 – ベルリンのi14yLabでDeutsche Telekom、EANTC、Vodafoneが主催した欧州O-RANおよびTIP PlugFestにおける無線統合プロセスが完了しました。Keysight TechnologiesのO-RUコンフォーマンスおよび認証テストソリューションが、Mavenirの32TRX mMIMOアクティブアンテナユニット(AAU)とのオープンな相互運用性が検証されました。

- 2022年12月 – 米司法省(DOJ)および証券取引委員会(SEC)とエリクソンは、同社の独立コンプライアンス・モニターの任期を2024年6月まで1年間延長することで合意しました。

Massive MIMO(マッシブマイモ)市場のセグメント化

技術別(2021年~2033年

- LTEアドバンス

- LTEアドバンスプロ

- 5G

スペクトラム別(2021年~2033年

- TDD

- FDD

アンテナアレイの種類別(2021年~2033年)

- 16T16R

- 32T32R

- 64T64R

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルMassive MIMO(マッシブマイモ)市場規模の分析

- グローバルMassive MIMO(マッシブマイモ)市場の紹介

- 技術別

- 紹介

- 技術別金額別

- LTEアドバンス

- 金額別

- LTEアドバンスプロ

- 金額別

- 5G

- 金額別

- 紹介

- スペクトラム別

- 紹介

- スペクトラム別金額別

- TDD

- 金額別

- FDD

- 金額別

- 紹介

- アンテナアレイの種類別

- 導入

- アンテナアレイの種類別金額別

- 16T16R

- 金額別

- 32T32R

- 金額別

- 64T64R

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項

• 日本語訳:世界のMassive MIMO(マッシブマイモ)市場規模・シェア・動向分析レポート(2025-2033):LTEアドバンス、LTEアドバンスプロ、5G

• レポートコード:SRTE3519DR ▷ お問い合わせ(見積依頼・ご注文・質問)