| • レポートコード:SRSC3727DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学品 |

| Single User(1名閲覧) | ¥504,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥648,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

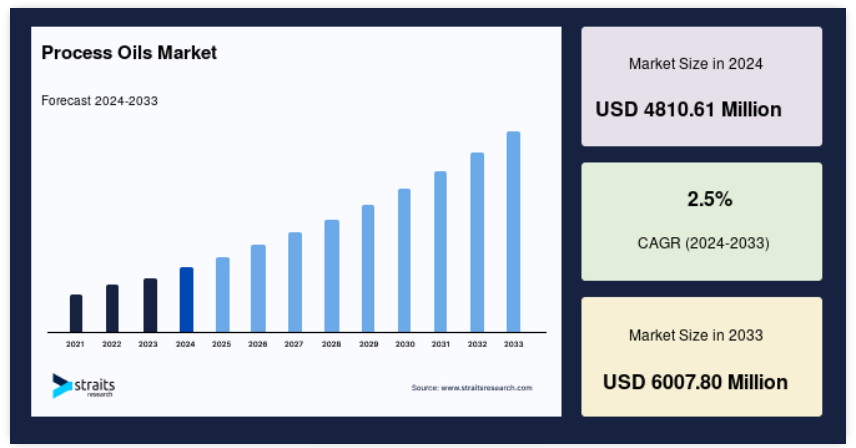

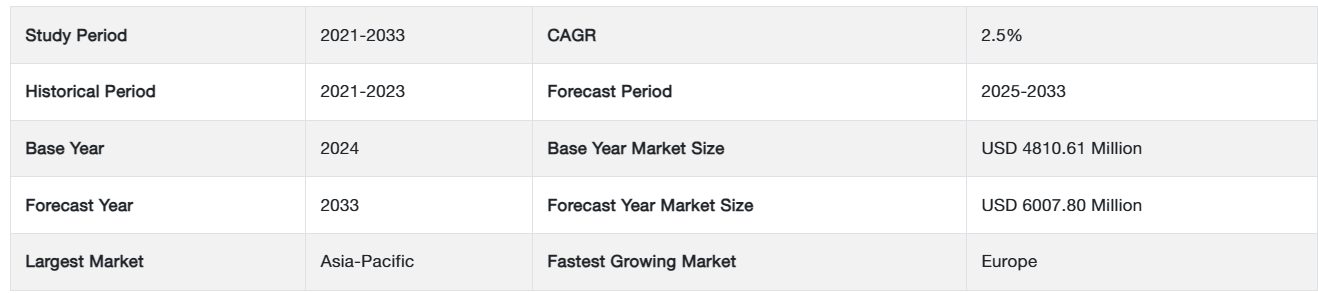

加工油の市場規模は、2024年には48億1061万米ドルと評価されました。2025年には49億3088万米ドル、2033年には60億780万米ドルに達すると予測されており、予測期間(2025~2033年)中のCAGRは2.5%で成長すると見込まれています。

ナフテン系、非発がん性、芳香族、パラフィン系などの加工油は、さまざまな化学および技術産業において、原材料成分や加工補助剤として利用されています。

自動車産業の拡大により、フロアマット、コンベアベルト、トレッドゴム、自動車タイヤなどの製造に使用される加工油市場が拡大しています。プロセスオイルは、殺虫剤、肥料、作物保護オイルなど、いくつかの農業製品にも使用されています。また、皮革製品、繊維製品、パーソナルケア製品の製造など、さまざまな産業でも使用されています。

さらに、医療機器、医療用テープ、改良型薬物送達システム、その他の用途の製造における医薬品および医療分野でのプロセスオイルの需要の高まりにより、予測期間全体を通してプロセスオイル産業が拡大することが予測されています。

プロセスオイル市場の推進要因

ポリマー生産量の増加

ポリマー化合物の生成は、プロセスオイルに大きく依存しています。 複合ポリマーには、20~50%のプロセスオイルが含まれていることがよくあります。 結晶性ポリスチレン(PS)、耐衝撃性ポリスチレン(HIPS)、ポリオレフィン、熱可塑性エラストマー、およびその他のいくつかのポリマーなどのプラスチックは、ポリマーオイルと混合されます。このオイルの需要は、これらのポリマーの製造量の増加に伴い大幅に増加しており、これは最終的に市場の原動力となっています。 これらのオイルは、生成されたポリマーのメルトフローレートを向上させ、調整します。

ハイドロブライトポリマーオイルの一種は、PS(ポリスチレン)、PVC(ポリ塩化ビニル)、PP(ポリプロピレン)、PE(ポリエチレン)、TPE、およびその他無数のポリマーの内部および外部潤滑剤として配合にも使用されています。プロセスオイルはプラスチックの主要成分であるポリマーに頻繁に使用されています。PlasticsEurope(PEMRG)の報告によると、1950年から2020年の間に、プラスチックの年間世界生産量は劇的に増加しました。1950年の生産量は150万トンであったのに対し、2020年の生産量は3億6700万トンでした。上記の考察により、拡大するポリマー部門は予測期間全体を通じて市場の牽引役となることが予測されます。

市場抑制要因

原油価格の変動

原油は蒸留プロセスにより精製され、プロセスオイルが生産されます。重質留分はベースオイルや加工油の生産に使用されますが、原油の軽質留分は処理および精製され、ガソリンやディーゼルなどの製品が生産されます。したがって、原油価格の変動は企業の利益率に悪影響を及ぼします。 製造業者や販売業者の利益率が低いのは、プロセスオイル産業における熾烈な競争と、予測不可能な原油価格が原因です。 その結果、プロセスオイル市場は原油価格の変動により拡大が妨げられることになります。

市場機会

ゴムの生産への応用

揮発性燃料である軽油とガソリンの留分を蒸留法で分離した後、石油はゴム用プロセスオイルの製造に使用されます。天然および合成プロセスオイルを使用して商業的に生産されたゴムから作られるゴムバンド、玩具、タイヤなどはその一例です。 ゴムの流動特性を改善し、充填剤の分散を容易にするため、ゴム混合物の混合工程でも使用されています。 ゴム加工油の使用は、世界的なゴム産業の成長により、さまざまな用途分野で奨励されています。 ゴムは、タイヤ、建築資材、白物家電、医療機器、繊維など、さまざまな用途で頻繁に使用されています。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は最大の収益貢献地域であり、予測期間中に年平均成長率2.81%で成長すると予想されています。接着剤の生産にはプロセスオイルが大量に使用されます。市場関係者は、予測期間中の市場成長を促進すると見込まれる多額の投資を行っています。例えば、デュポンは、中国東部の江蘇省張家港市に新たな製造工場の建設に約3000万米ドルを拠出することで合意しました。この工場は2023年初頭までに稼働開始予定で、2021年第3四半期に建設が開始されました。同社の新工場では、主に2つの主要産業トレンド、すなわち車両の電動化と軽量化に向けたアプリケーションをサポートし、プロセスオイルの需要増加が見込まれています。また、中国における車両製造の増加は、タイヤやその他の自動車部品の需要増加につながる可能性が高く、おそらくは加工油から作られた製品に適しているでしょう。中国におけるゴム部品の最大級の生産者の1つ。自動車生産は悪影響を受けていますが、鉱業、建設、発電、製紙・印刷、医療など、さまざまな産業用途で使用される幅広いゴム製品の製造により、プロセスオイルの需要は増加すると予測されています。中国の急速な工業化により、日常的なゴム製品の交換需要が増加し、プロセスオイルの必要性も高まると予測されています。

さらに、労働者の健康と安全に対する懸念の高まりにより、ベルト、靴、手袋などの安全装備の需要も増加すると予想されています。ゴム生産部門と急速に拡大するゴム製品製造・消費部門の共存は、インドのゴム産業によって示されています。輸入代替と自給自足を促進する積極的な機関介入が、同国のゴム産業を支えています。タイヤを含むゴム製品のほとんどは、天然ゴムと合成ゴムの混合物です。 インドの生産能力は約90万トンで、天然ゴム生産国としては世界第6位にランクされています。 さらに、2017~18年には338,189トンの合成ゴムが輸入され、2025年末までに120万トンが消費されると予想されています。

ヨーロッパは予測期間中に年平均成長率2.17%で成長すると予想されています。

ドイツのタイヤ市場はしばらく停滞が続いています。ヨーロッパではリム径の大きなタイヤが好まれるという市場の変化を受けて、タイヤ業界の大手企業はドイツで同時に拡大と縮小を行っています。タイヤ製造の混乱は、おそらくすぐに調査対象の市場に影響を与えるでしょう。大手タイヤメーカーのミシュランは2019年9月、乗用車用16インチタイヤを生産するハルシュタット工場の閉鎖を明らかにしました。しかし、ミシュランは2019年9月、ドイツのバート・クロイツナッハ工場でより大きなリムサイズのタイヤ(18インチおよび19インチタイヤ)の生産を開始しました。ドイツには、約300社の塗料および印刷インキメーカーが存在し、その多くは中小企業です。印刷インキなどの製造に使用されるプロセスオイルの需要増加が見込まれています。ヨーロッパで高級靴の生産が盛んな国の一つがフランスです。同国の履物産業では、皮革が主な材料として使用されています。同国の贅沢品およびファッション産業は、履物の製造における天然ゴムの使用に大きな悪影響を及ぼしています。さらに、サプライチェーンと生産業務の一時的な停止は、産業部門の拡大に悪影響を及ぼしています。予測期間中、産業部門からのゴム製品に対する需要が比較的低いことから、プロセスオイル市場の成長は抑制されると予想されます。

アメリカはタイヤとゴムの主要な消費国であり、この地域のゴム部門は長年にわたって拡大してきました。また、アメリカはさまざまな特殊ゴム化学製品の製造も行っています。電気自動車の市場投入と関税の引き下げにより、アメリカにおけるゴムタイヤの需要が増加すると見込まれています。アメリカにはおよそ47のタイヤ製造施設があり、1日当たりの生産能力は760,060ユニットです。これらの生産施設では、タイヤや乗用車、小型トラック、トラックが製造されています。グッドイヤー・タイヤ・アンド・ラバー社、クーパー・タイヤ・アンド・ラバー社、ミシュラン、ブリヂストン・アメリカズ・タイヤ・オペレーションズ(市場シェアの70%以上をこの4社で占めていると報告されています)など、世界最大規模のタイヤメーカーの一部が米国に拠点を置いており、米国は世界最大かつ最も発展したタイヤ市場のひとつとなっています。アメリカのゴム産業の規模は、時を経るごとに劇的に拡大しています。

ゴムの主要生産国および消費国であることに加え、アメリカは市場の主要勢力であり続けており、この傾向は今後も続くと見込まれています。カナダのゴム産業は、工業および自動車市場にゴム製品を供給しています。自動車産業では、タイヤ、ホース、ベルト、ウェザーストリップ、エアダム、デフレクタ、ガスケット、ドア、窓、クロージャシールなどのゴム製品が使用されています。この産業が市場を独占しています。例えば、コンベアベルトは、消費財や林業、鉱業の他の市場でも必要とされています。

ブラジルは世界屈指のタイヤ生産国であり、南米地域でも有数のゴム生産国です。 ソSociedade Michelin de Participacoes Industria e Comercio Ltda, Bridgestone do Brasil Industria e Comercio Ltda, Compania Goodyear do Brasil Productos de Borracha Ltd, Continental AG, Grupo Industria Brasil Ltda, Pirelli Pneus Ltdaなど、世界最大規模のタイヤメーカーが拠点を置いています。アルゼンチンの経済は、国内政策の枠組みの一貫性の欠如、商品価格の下落、海外需要の低迷、アルゼンチン・ペソ(ARS)の減価などの要因により、ここ数年は緩やかな動きとなっています。 一方、新たな自由化政策により、貿易および投資に有利な政策が中長期的にアルゼンチン経済を後押しすることが期待されています。同国では、主にタイヤ製造産業が牽引役となり、ゴムの需要が高まっています。同国のタイヤ製造事業の増加により、ゴム加工油の需要も増加しています。その結果、加工油の需要も増加しています。

セグメント分析

種類別

ナフテン系セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率2.50%で成長すると推定されています。シクロパラフィン、またはナフテンは炭化水素のサブクラスです。ナフテン系ゴムプロセスオイルは単結合であるため、安定した構造を持っています。ナフテン系プロセスオイルは、合成エラストマーとの高い適合性など、優れた特性を持っています。淡色で非汚染性です。 パラフィン系プロセス油と比較すると、溶解力が高いという特徴があります。 また、低粘度で、高温でも非常に安定しています。 安定性と溶解性の面で優れていることから、さまざまな用途で需要が高まっており、予測期間中もその傾向が続くと見込まれています。

炭化水素分子の直鎖または分岐鎖で、高粘度、中粘度、低粘度のいずれかのパラフィン系プロセス油があります。鎖の長さが長くなるほど、油の粘度も高くなります。これらの材料は、指定の粘度において最も安定性が高く、引火点も最も高いことから、エチレンプロピレンゴムに広く利用されています。この製品は、芳香族ゴム油やナフテン系ゴム油と比較して、優れた耐光性と耐オゾン性を示します。パラフィン系ゴム油の上記特性は、ゴム製品の加工効率と弾性品質を向上させます。さらに、加硫物の引張強度を高めます。パラフィン系ゴム加工油を使用した工程では、発熱が少ないです。この製品は、低温性能、乳化、および相溶性が低いです。また、パラフィン系ゴム加工油を添加したゴム製品は硬化が遅いです。

用途別

ゴムセグメントは市場で最も大きく、予測期間中に年平均成長率1.45%で成長すると推定されています。石油は、揮発性の高いガソリンや暖房油の留分を蒸留プロセスで分離した後、ゴム加工油の製造に使用されます。これは、芳香族、ナフテン系、パラフィン系のさまざまな分子量の物質のブレンドです。ゴムの量を増やし、価格を下げてゴムやゴム化合物を加工しやすくするために、ゴム産業で使用されます。ゴム組成物の混合を容易にし、内部潤滑剤として機能します。

さらに、添加剤や充填剤を混ぜやすくし、いくつかの物理的特性を向上させ、安価な展伸剤としても機能します。商業的には、天然および合成加工油を使用して、輪ゴム、玩具、タイヤ、その他のゴム製品が製造されています。ゴムコンパウンドの混合時に、充填剤の分散性とコンパウンドの流動特性を向上させるのに役立ちます。さらに、ゴム加工油は、電気伝導性と難燃性を向上させます。ゴム加工油は、ゴムシート、タイヤ、チューブ、その他の製品においてますます利用されています。 ゴム産業がさまざまな用途分野で世界的に拡大していることから、ゴム加工油の使用が促進されています。 タイヤ、自動車部品、建設、白物家電、医療用機器、繊維製品などは、ゴムの一般的な用途のほんの一部です。

ポリマー化合物の生産の大部分はプロセスオイルに関わっており、配合されたポリマーがプロセスオイルの20~50%を占めることも多いため、適切なプロセスオイルの使用が極めて重要です。ポリマーの配合に不適切なプロセスオイルを使用すると、強度、硬度、および日光にさらされた際の長期安定性といった性能パラメータに影響が及びます。ポリマーとの相性や性能は、プロセスオイルの展色剤としての役割によって影響を受けます。 優れたゴムの柔軟性、色の安定性、弾力性は、このことによるさらなる利点です。 プロセスオイルは、顔料分散剤、展色剤、可塑剤、触媒担体、離型剤としてますます使用されるようになっています。コストパフォーマンス、軽量、優れた性能といった優れた品質により、ポリマーは金属や鉱物由来の製品に代わる素材としてますます採用されるようになっています。食品包装材料のニーズの高まりにより、ポリマーは食品・飲料産業でますます普及しています。

さらに、ポリマーは製品の成形が容易で、物理的ストレスに対する耐性も非常に高く、包装の柔軟性も非常に高いという特徴があります。 また、ポリマーは農業、玩具、ファッション産業における製品の生産にも使用されています。 これらはポリマー化合物の生産に使用されています。 したがって、上記の産業におけるポリマー需要の増加が、予測期間全体を通してプロセスオイルの需要増加を牽引すると予測されています。

プロセスオイル市場における主要企業の一覧

-

- Chevron Corporation

- Ergon Inc

- Exxon Mobil Corporation

- HollyFrontier Refining and Marketing LLC

- HP Lubricants

- Idemitsu Kosan Co. Ltd

- LUKOIL

- Nynas AB

- ORGKHIM Biochemical Holding

- Panama Petrochem Ltd

- PETRONAS Lubricants International

最近の動向

- 2022年8月 – クロス・オイル・リファイニング・アンド・マーケティング・インク (「クロスオイル」)と Process Oils, Inc.(Ergon 社傘下、以下「プロセスオイル」)は、2022年8月23日より有効となる販売およびマーケティング契約を締結しました。これにより、プロセスオイルは、Martin Operating Partnership L.P.のアーカンソー州スモークオーバー製油所で生産されたクロスオイルの Corsol®、L-Series、B-Series、CrossTrans®、Ebonite® 油の独占販売業者および販売者となります。 。

- 2022年11月 – シェブロンは船舶用の環境にやさしい潤滑油を追加発表しました。

プロセスオイルの市場区分

種類別(2021年~2033年

- 芳香族

- パラフィン系

- ナフテン系

用途別(2021年~2033年

- ゴム

- ポリマー

- パーソナルケア

- 繊維

- その他の用途

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルプロセスオイル市場規模の分析

- グローバルプロセスオイル市場の紹介

- 種類別

- 紹介

- 種類別金額別

- 芳香族

- 金額別

- パラフィン系

- 金額別

- ナフテン系

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- ゴム

- 金額別

- ポリマー

- 金額別

- パーソナルケア

- 金額別

- 繊維

- 金額別

- その他の用途

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項

• 日本語訳:世界の加工油市場規模・シェア・動向分析レポート(2025-2033):芳香族、パラフィン系、ナフテン系

• レポートコード:SRSC3727DR ▷ お問い合わせ(見積依頼・ご注文・質問)