| • レポートコード:PMRREP33721 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、231ページ • 納品方法:Eメール • 産業分類:産業装置 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

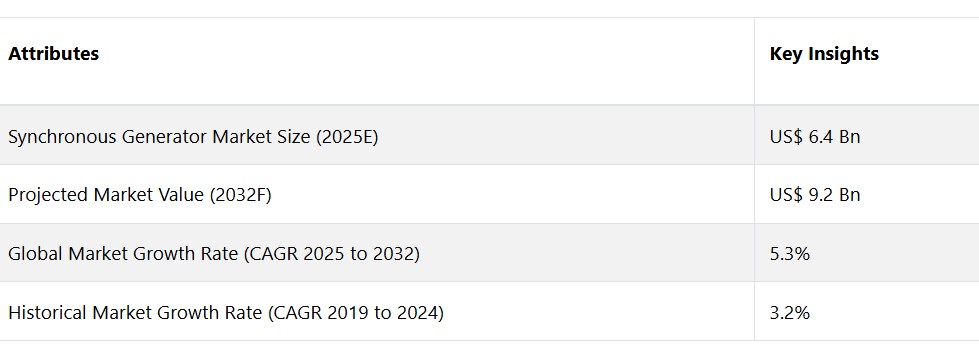

世界市場は年平均成長率(CAGR)5.3%で拡大し、2025年の64億米ドルから、2032年末には92億米ドルに増加すると予測されています。

市場の紹介と定義

同期発電機は、シャフトの回転に比例して交流(AC)を発生させる発電機に分類されます。電気システムの周波数と同期して動作し、一定の速度を維持することで、安定した出力を生成します。同期した信頼性の高い電力供給能力があるため、このタイプの発電機は、さまざまな産業用途や電力施設で広く利用されています。同期特性により系統連系が保証されるため、発電および配電システムに不可欠な要素となっています。

同期発電機の世界市場は、いくつかの要因の影響を受けています。エネルギー需要の急増と再生可能エネルギー代替案の認知拡大に伴い、発電施設における同期発電機のニーズが高まっています。また、特に発展途上国において、信頼性が高く安定した電力供給への需要の高まりにより、市場は拡大しています。さらに、効率性の向上や環境への影響の低減といった技術開発も市場の拡大に貢献しています。さらに、さまざまな分野での同期発電機の利用や送電網の安定化への応用により、同期発電機は、常に変化するエネルギー環境において重要な要素としての地位を確固たるものにしています。

市場成長の推進要因

発電インフラへの再生可能エネルギー源の組み込みの増加

同期発電機の世界市場を牽引する重要な要因は、発電インフラへの再生可能エネルギー源の組み込みの重要性が高まっていることです。気候変動や環境維持可能性に関する世界的な苦境の中、より環境に優しく持続可能な代替エネルギーへの移行が大幅に進んでいます。現在の段階では、風力、太陽光、水力などの持続可能なエネルギー源への依存が高まっています。

このパラダイムシフトを促進する上で、再生可能エネルギー生産の断続的かつ変動的な特性を信頼性の高い送電網と調和させる上で不可欠な支援を提供する同期発電機は、最も重要な役割を果たします。風力や太陽光などの再生可能エネルギー源の電力出力は、大気条件や時間の経過に影響を受け、本質的に変動します。同期機能を提供することで、同期発電機は断続的な電力供給の問題に効果的に対処し、既存の電力インフラへの再生可能エネルギー源の円滑な統合を促進します。

再生可能エネルギー源により余剰電力が発生した場合は、同期発電機は過励磁モードで機能し、余剰電力を吸収して電力網の安定性を確保します。逆に、再生可能エネルギーの出力が低い場合には、同期発電機は同期コンデンサーとして機能し、無効電力を注入して電力網の電圧を維持します。系統電圧を調整し安定化させるこの能力は、特にエネルギーミックスにおける再生可能エネルギー源の割合が増加するにつれ、電力システムの信頼性の高い運用にとって不可欠です。

市場の抑制要因

系統への円滑な統合に関連する技術的複雑性

同期発電機が再生可能エネルギー源の統合を促進する上で有望な可能性を持つにもかかわらず、世界市場は、同期発電機を系統に円滑に統合する上で関連する技術的複雑性によって著しく制限されています。太陽光や風力などの再生可能エネルギー源は予測が難しく、変動性も高いため、電力網の安定性と信頼性を維持するには、複雑な技術的課題の解決が不可欠です。同期発電機が電力出力の急激な変化や周波数変動に適応する能力は、同期と電力網サポートの分野で困難をもたらします。

高度なパワーエレクトロニクスがもたらす競争の激化

世界的な同期発電機市場が対処しなければならない、ますます深刻な障害として、先進のパワーエレクトロニクスによる競争の激化が挙げられます。電圧源変換器(VSC)や静止型同期補償器(STATCOM)などのパワーエレクトロニクス技術の急速な進歩は、従来の同期発電機にとって代わる強力な代替手段を提供しています。最新の代替手段は、柔軟性の向上、応答時間の短縮、およびグリッドパラメータの調整の改善を可能にする傾向にあり、同期発電機の市場支配力に挑戦しています。パワーエレクトロニクスをベースとしたソリューションは、機械部品の代わりに送電網をサポートする機能を提供し、負荷変動や送電網の状態に迅速に対応することができます。

機会

分散型電力管理のニーズの高まり

世界的な同期発電機市場を推進する要因として、分散型電力管理のニーズが高まっていることが挙げられます。 従来、発電は集中型で行われ、大規模な発電施設から広域にわたる送電・配電網を通じて電力が供給されてきました。 しかし、複数の要因が分散型エネルギー生産への移行を加速させており、同期発電機にとって好ましい市場環境が生まれています。

分散型発電のニーズが高まっているのは、エネルギーインフラの持続可能性、エネルギーの自立、回復力の向上を目指す動きが背景にあります。分散型エネルギーシステムは、熱電併給(CHP)技術や再生可能エネルギー源を統合することが多く、エネルギーを現地で生成できるという利点があります。これにより、特に遠隔地や電力供給が不十分な地域では、送電損失が減少するため、エネルギー供給の信頼性が向上します。

同期発電機は、独立モードで機能し、ローカルグリッドと同期できる能力により、分散型システムにおける不可欠な要素となっています。 同期発電機は、企業、地域社会、産業によるエネルギー源と消費の自主性の向上を追求する上で、オンサイト発電の信頼性の高いソリューションを提供します。 これらの発電機は、安定した途切れることのない電力供給を保証し、同時にエネルギー効率を高め、環境への影響を緩和します。

アナリストの見解

同期発電機市場は、世界規模で大幅な拡大が見込まれています。これは、さまざまな分野を支え、拡大する世界人口の変化するエネルギー需要を満たす上で、同期発電機が不可欠な機能を果たすという要因が重なったためです。市場の成長を促進する要因として、いくつかの重要な要因が考えられます。製造業、ヘルスケア、データセンター、住宅用アプリケーションなど、多くの産業で信頼性が高く連続した電力に対するニーズが高まっていることが、業界を前進させる重要な要因となっています。

発電機は、生産性を維持し、停電リスクを軽減し、継続的な操業を確保するために、産業にとって不可欠です。発展途上国における工業化の継続的なプロセスと、先進地域における予備電力システムの必要性とが相まって、市場における発電機への需要を後押ししています。さらに、悪天候現象の頻度と激しさが増すにつれ、危機的な状況下で強固な電力供給を保証する発電機の重要性はさらに高まっています。メーカーと消費者間の相互作用は、市場の力学に大きな影響を与えます。

メーカーは、アフターサービス、製品イノベーション、カスタマイズに重点を置くことで、顧客中心の戦略をますます取り入れています。 インテリジェントな機能の組み込みや遠隔監視機能など、技術の進歩は、合理化された直感的な代替手段を求める消費者にとって、発電機の魅力を高めています。 さらに、メーカーは業界特有のニーズに関する貴重な知識を得るために、エンドユーザーとの戦略的提携や協力関係を構築しています。これにより、さまざまな分野の独特な要件に的確に対応する製品をカスタマイズすることが可能になります。

メーカーと消費者間の関係におけるカスタマイズとイノベーションに重点を置くことで、市場は継続的な成長を遂げます。市場における持続可能なエネルギーのトレンドの採用、先進技術の統合、そして変化し続けるエネルギーを必要とする世界情勢の需要の変化への適応は、明るい未来を予感させます。

供給側の力学

キャタピラー社、ジェネラック・ホールディングス社、シーメンス社、三菱重工業社などの著名な企業が、世界の発電機市場を独占しています。 それぞれの業界で優位に立つこれらの企業は、幅広い製品ライン、技術力、世界的な事業展開を活用し、市場での優位な地位を維持しています。 発電機ソリューションを採用している著名な国は、ドイツ、米国、中国、インドなどです。

これらの国々では、発電機は建設、ヘルスケア、製造など、数多くの産業で高い需要があります。米国では、自然災害の影響を防ぐ上で発電機が最も重要視されています。待機発電機は商業および住宅の両方で広く使用されています。中国の産業化が加速する中、発電機は途切れることのない製造業務を確保するために利用されています。インドでは、送電網の混乱が頻繁に発生する地域では、発電機が非常用電源として利用されています。

市場構造は、市場リーダーによる合併、買収、提携などの戦略的イニシアティブによって変革されています。例えば、カミンズ社は戦略的買収を通じて技術力を強化し、製品ラインナップの多様化を図っています。 キャタピラー社は、持続可能なエネルギーソリューションへの取り組みの一環として、最先端の技術を発電機セットに統合しています。 ジェネラック・ホールディングス社は、インテリジェントで相互接続された発電ソリューションの導入における先駆者であり、モノのインターネット(IoT)機能を取り入れることで遠隔監視と制御を可能にし、業界に革命をもたらしています。

研究開発への投資、高効率発電機の導入、より環境に優しく持続可能な発電への市場の進化への貢献により、シーメンス社と三菱重工業はイノベーションの最前線に立っています。 市場トレンドに影響を与えるこれらの有力企業が相乗効果を発揮することで、進歩が促され、市場が新たな業界需要に応えるための活力と適応力を維持することが保証されます。

同期発電機の市場区分

原動機別で最も大きな割合を占めるセグメントは?

発電および航空分野での利用拡大により、ガスタービンが流通の最前線に

間もなく、ガスタービンセグメントが最大の市場シェアを占めることが予想されます。発電、航空、産業プロセスにおけるガスタービンの広範な利用が需要を押し上げています。従来の代替品と比較して環境への影響が少なく、効率性が高く、柔軟性があることから、ガスタービンは幅広い産業で支持を集めており、それが市場での優位な地位につながっています。

ガスタービン部門は現在、最大の市場シェアを維持していますが、蒸気タービン部門が最も急速に拡大すると予想されています。蒸気タービン業界は、特に集光型太陽熱発電や地熱発電所といった再生可能エネルギーの導入という観点において、発電に多大な貢献をしているため、成長を遂げています。蒸気タービン市場の急速な成長は、技術の進歩と持続可能なエネルギー源への関心の高まりによって牽引されると予想されています。これにより、蒸気タービン業界は、進化するエネルギー業界において重要な役割を担うことになります。

定格電力別で市場をリードするのはどのカテゴリーか?

10~20 MVAの発電機が産業用アプリケーションでの利用により他をリード

発電部門では、10~20 MVA(メガボルトアンペア)のセグメントが最大の市場シェアを占めることが予想されます。この電気容量の範囲は、さまざまな商業施設、産業用途、中規模の電力施設で頻繁に使用されています。この容量の範囲に該当する発電機の市場区分は、その適応性と多様な電力要件に対応できる能力によって確立されています。10~20 MVAのセグメントが最も大きな市場シェアを占める可能性もありますが、30~50 MVAのセグメントが最も急速に拡大すると予想されています。

大規模な電力施設、大規模な産業活動、より大きな電力容量を必要とする新興市場の拡大により、30~50 MVA の容量を持つ発電機の需要が牽引されています。産業の進歩と電力需要の拡大に伴い、この高容量の発電機の需要が大幅に増加し、このセグメントの急速な成長を後押しすることが予想されます。

主な最終ユーザーセグメントは?

製造業が需要創出を牽引 自動車産業の要件拡大により

エネルギーおよび電力、石油およびガス、製造の市場区分について、製造業が市場の大部分を占めることが予想されます。製造業では、さまざまな工程で大量の電力が消費されるため、発電機の主要な消費者となっています。製造業は、自動車、電子機器、重機などの業務で信頼性が高く途切れることのない電力が必要なため、発電機の販売を大きく牽引しています。

製造業が最大の市場シェアを占める可能性もありますが、エネルギーおよび電力セクターが最も急速に拡大すると予測されています。 再生可能エネルギー、送電網の安定性、分散型発電に対する国際的な注目が高まっていることが、エネルギーおよび電力セクターにおける発電機の需要を後押ししています。 再生可能エネルギーへの取り組みの増加、送電網インフラの整備、バックアップ電源ソリューションへの需要の高まりにより、エネルギーおよび電力セグメントは今後数年間で大幅な成長が見込まれています。

主要地域市場

東アジアのインフラ開発イニシアティブが2030年までの市場見通しを後押し

東アジアは、世界的な発電機業界において最大の市場シェアを獲得する位置づけにあります。この地域には、中国、日本、韓国といった経済的に力強い国々が含まれており、それらの国々は世界規模で産業および製造部門に大きく貢献しています。発電機に対する需要は、東アジアのインフラ開発イニシアティブ、急速な都市化、そして産業の一貫した拡大によって後押しされています。さらに、

東アジアでは再生可能エネルギーへの取り組みに多額の投資が行われており、これが市場全体のシェア拡大に貢献しています。特に、膨大なエネルギー消費量と野心的な再生可能エネルギー目標により、中国は発電機市場の動向に大きな影響を与えています。エネルギー安全保障と回復力に重点的に取り組んでいることに加え、東アジアの活発な経済活動が、世界的な発電機市場における主導的な役割を確立しています。

南アジアおよび太平洋地域は、高まるエネルギー需要の追い風を受ける

南アジアおよび太平洋地域は、世界的な発電機市場で最も急速な拡大が見込まれる地域です。この地域にはオーストラリア、インド、東南アジアなどの国々が含まれ、いずれも都市化と工業化が急速に進んでいます。新興経済圏における電力需要の増加と、信頼性の高い電力源の必要性に対する認識の高まりが、南アジアおよび太平洋地域の発電機市場を牽引しています。インドでは、高まるエネルギー需要を満たすため、発電プロジェクトを含むインフラ開発に多額の投資を行っています。

さらに、この地域での急速な拡大が予想される要因として、南アジア諸国における分散型発電ソリューションの採用と再生可能エネルギー源の統合が挙げられます。持続可能なエネルギーソリューション、インフラ開発、経済成長、インフラ拡大に重点的に取り組むことで、南アジアおよび太平洋地域は、世界的な発電機市場の急速な拡大の主要推進力として位置づけられています。

競争力のある情報とビジネス戦略

世界的な発電機業界の著名企業であるキャタピラー社、ジェネラック・ホールディングス社、シーメンス社、三菱重工業社などは、市場での優位性を維持し、さらに拡大するために包括的なアプローチを活用しています。多様化と継続的な製品革新は、重要な戦略を構成しています。これらの企業は、高度な技術を搭載し、効率性を高め、環境性能を向上させた発電機を導入するために、研究開発に多大なリソースを投入しています。技術開発の最先端に位置することで、発電に関する最新ソリューションを求める顧客層にアピールしているのです。

グローバル市場への進出も、重要な戦略のひとつです。 著名な企業は、発電機に対する需要が大きい地域を確保するために、戦略的なポジショニングを採用しています。 例えば、キャタピラー社は、アジア太平洋地域などの新興市場におけるグローバルな事業展開と影響力を活用しています。この地域では、急速な工業化とインフラ開発により、信頼性の高い電力ソリューションに対するニーズが高まっています。

さらに、これらの企業は市場での地位を強化するための戦略的アプローチとして、合併や買収を積極的に進めています。その一例が、カミンズ社によるハイドロジェニックス社の過半数株式取得です。これは、代替電源ソリューションの調査に同社が専念していることを示す例です。このような戦略的策を講じることで、市場リーダーは製品ラインを拡大し、未開拓市場に参入し、発展中のトレンドを活用することができます。

これらの企業は、顧客中心のアプローチを戦略の基本要素として取り入れています。顧客のニーズの把握、カスタマイズされたソリューションの提供、購入後の幅広いサポートの提供を優先しています。これは、住宅用スタンバイ発電機の製造で知られ、信頼性の高いバックアップ電源ソリューションを求める家庭のニーズに応えるジェネラック・ホールディングス社(Generac Holdings Inc.)に代表されます。

同期発電機の市場調査の区分

原動機別:

- ガスタービン

- 蒸気タービン

定格電力別:

- 10~20 MVA

- 2~5 MVA

- 20~30 MVA

- 30~50 MVA

- 5~10 MVA

エンドユーザー別:

- エネルギーおよび電力

- 製造

- 石油およびガス

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 同期発電機の世界市場概観、2025年および2032年

1.2. 市場機会評価、2025年~2032年、US$ Mn

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. パワー・ムーバーのライフサイクル分析

2.4. 同期発電機市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学的な緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界GDP成長見通し

2.7.3. 世界親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

3. 世界同期発電機市場の見通し:歴史(2019年~2023年)および予測(2025年~2032年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2019年~2023年)

3.2.2. 市場規模の予測(2025年~2032年)

3.3. 世界同期発電機市場の見通し:パワー・ムーバー

3.3.1. はじめに / 主な調査結果

3.3.2. パワー・ムーバー別、2019年から2023年の市場規模(US$ Mn)および数量(単位)分析

3.3.3. パワー・ムーバー別、現在の市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

3.3.3.1. ガスタービン

3.3.3.2. 蒸気タービン

3.4. 市場の魅力分析:パワー・ムーバー

3.5. 世界同期発電機市場の見通し:電力定格

3.5.1. はじめに / 主な調査結果

3.5.2. 電力定格別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

3.5.3. 電力定格別 市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

3.5.3.1. 10~20 MVA

3.5.3.2. 2~5 MVA

3.5.3.3. 20~30 MVA

3.5.3.4. 30~50 MVA

3.5.3.5. 5~10 MVA

3.6. 市場魅力度分析:電力定格

3.7. 世界同期発電機市場の見通し:エンドユーザー

3.7.1. はじめに / 主な調査結果

3.7.2. エンドユーザー別:市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

3.7.3. エンドユーザー別:市場規模(百万米ドル)および数量(単位)の予測、2025年~2032年

3.7.3.1. エネルギーおよび電力

3.7.3.2. 製造

3.7.3.3. 石油およびガス

3.8. 市場の魅力分析:エンドユーザー

4. 世界同期発電機市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析:2019年~2023年

4.3. 地域別市場規模(百万米ドル)および数量(単位)予測:2025年~2032年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA

4.4. 市場魅力度分析:地域

5. 北米同期発電機市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

5.3.1. 国別

5.3.2. 動力源別

5.3.3. 定格電力別

5.3.4. エンドユーザー別

5.4. 国別、2025年~2032年の市場規模(百万米ドル)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. パワー・ムーバー別、2025年~2032年の市場規模(百万米ドル)および数量(単位)予測

5.5.1. ガスタービン

5.5.2. 蒸気タービン

5.6. 電力定格別 市場規模予測(US$ Mn)および数量(単位) 2025年~2032年

5.6.1. 10~20 MVA

5.6.2. 2~5 MVA

5.6.3. 20~30 MVA

5.6.4. 30~50 MVA

5.6.5. 5~10 MVA

5.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

5.7.1. エネルギーおよび電力

5.7.2. 製造

5.7.3. 石油およびガス

5.8. 市場の魅力分析

6. 欧州同期発電機市場の見通し:2019年~2023年の実績および2025年~2032年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. 動力源別

6.3.3. 定格電力別

6.3.4. エンドユーザー別

6.4. 現在の市場規模(百万米ドル)および数量(単位)予測 国別、2025年~2032年

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. その他の欧州

6.5. 動力源別:市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

6.5.1. ガスタービン

6.5.2. 蒸気タービン

6.6. 電力定格別 市場規模予測(US$ Mn)および数量(単位) 2025年~2032年

6.6.1. 10~20 MVA

6.6.2. 2~5 MVA

6.6.3. 20~30 MVA

6.6.4. 30~50 MVA

6.6.5. 5~10 MVA

6.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

6.7.1. エネルギーおよび電力

6.7.2. 製造

6.7.3. 石油およびガス

6.8. 市場の魅力分析

7. 東アジア同期発電機市場の見通し:2019年~2023年の実績および2025年~2032年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. パワームーバー別

7.3.3. 定格出力別

7.3.4. エンドユーザー別

7.4. 国別 2025年~2032年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 中国

7.4.2. 日本

7.4.3. 韓国

7.5. 動力源別:市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

7.5.1. ガスタービン

7.5.2. 蒸気タービン

7.6. 定格電力別:市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

7.6.1. 10~20 MVA

7.6.2. 2~5 MVA

7.6.3. 20~30 MVA

7.6.4. 30~50 MVA

7.6.5. 5~10 MVA

7.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

7.7.1. エネルギーおよび電力

7.7.2. 製造

7.7.3. 石油およびガス

7.8. 市場魅力度分析

8. 南アジアおよびオセアニア同期発電機市場の見通し:2019年~2023年の実績および2025年~2032年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 動力移動機別

8.3.3. 定格電力別

8.3.4. エンドユーザー別

8.4. 国別 2025年~2032年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. オーストラリア・ニュージーランド

8.4.4. 南アジア・オセアニアのその他

8.5. 動力源別、2025年~2032年の市場規模(百万米ドル)および数量(単位)予測

8.5.1. ガスタービン

8.5.2. 蒸気タービン

8.6. 電力定格別 現在の市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

8.6.1. 10~20 MVA

8.6.2. 2~5 MVA

8.6.3. 20~30 MVA

8.6.4. 30~50 MVA

8.6.5. 5~10 MVA

8.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

8.7.1. エネルギーおよび電力

8.7.2. 製造

8.7.3. 石油およびガス

8.8. 市場魅力度分析

9. ラテンアメリカ同期発電機市場の見通し:2019年~2023年の実績と2025年~2032年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 動力装置別

9.3.3. 定格出力別

9.3.4. エンドユーザー別

9.4. 国別 2025年~2032年の市場規模(US$ Mn)および数量(単位)予測

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. ラテンアメリカその他

9.5. 動力移動装置別市場規模(US$ Mn)および数量(単位)予測、2025年~2032年

9.5.1. ガスタービン

9.5.2. 蒸気タービン

9.6. 定格電力別市場規模(US$ Mn)および数量(単位)予測、2025年~2032年

9.6.1. 10~20 MVA

9.6.2. 2~5 MVA

9.6.3. 20~30 MVA

9.6.4. 30~50 MVA

9.6.5. 5~10 MVA

9.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

9.7.1. エネルギーおよび電力

9.7.2. 製造

9.7.3. 石油およびガス

9.8. 市場魅力度分析

10. 中東およびアフリカ同期発電機市場の見通し:2019年~2023年の過去実績および2025年~2032年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 動力移動機別

10.3.3. 定格電力別

10.3.4. エンドユーザー別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2025年~2032年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. 動力移動装置別、2025年から2032年の市場規模(百万米ドル)および数量(単位)予測

10.5.1. ガスタービン

10.5.2. 蒸気タービン

10.6. 電力定格別 市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

10.6.1. 10~20 MVA

10.6.2. 2~5 MVA

10.6.3. 20~30 MVA

10.6.4. 30~50 MVA

10.6.5. 5~10 MVA

10.7. エンドユーザー別市場規模(百万米ドル)および数量(単位)予測、2025年~2032年

10.7.1. エネルギーおよび電力

10.7.2. 製造

10.7.3. 石油およびガス

10.8. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2024年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争のアナログIC

11.2.3. 見かけ上のパワー・ムーバー容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. ABB

11.3.1.1. 概要

11.3.1.2. セグメントおよびパワー・ムーバー

11.3.1.3. 主要財務情報

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. WEG

11.3.2.1. 概要

11.3.2.2. セグメントおよびPower Mover

11.3.2.3. 主な財務情報

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. Siemens Energy

11.3.3.1. 概要

11.3.3.2. セグメントおよびPower Mover

11.3.3.3. 主要財務データ

11.3.3.4. 市場の動向

11.3.3.5. 市場戦略

11.3.4. 明電舎

11.3.4.1. 概要

11.3.4.2. セグメントとパワー・ムーバー

11.3.4.3. 主要財務データ

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. アンドリッツ

11.3.5.1. 概要

11.3.5.2. セグメントとパワー・ムーバー

11.3.5.3. 主な財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. ゼネラル・エレクトリック

11.3.6.1. 概要

11.3.6.2. セグメントおよびPower Mover

11.3.6.3. 主要財務データ

11.3.6.4. 市場動向

11.3.6.5. 市場戦略

11.3.7. 三菱電機株式会社

11.3.7.1. 概要

11.3.7.2. セグメントとパワームーバー

11.3.7.3. 財務ハイライト

11.3.7.4. 市場動向

11.3.7.5. 市場戦略

11.3.8. キャタピラー社

11.3.8.1. 概要

11.3.8.2. セグメントとパワームーバー

11.3.8.3. 主要財務データ

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. Leroy-Somer

11.3.9.1. 概要

11.3.9.2. セグメントおよびパワー・ムーバー

11.3.9.3. 主要財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. Mecc Alte Spa

11.3.10.1. 概要

11.3.10.2. セグメントとPower Mover

11.3.10.3. 主要財務データ

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語

• 日本語訳:同期発電機の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP33721 ▷ お問い合わせ(見積依頼・ご注文・質問)