| • レポートコード:PMRREP12340 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、186ページ • 納品方法:Eメール • 産業分類:材料 |

| Single User | ¥719,280 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,050,480 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,223,280 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

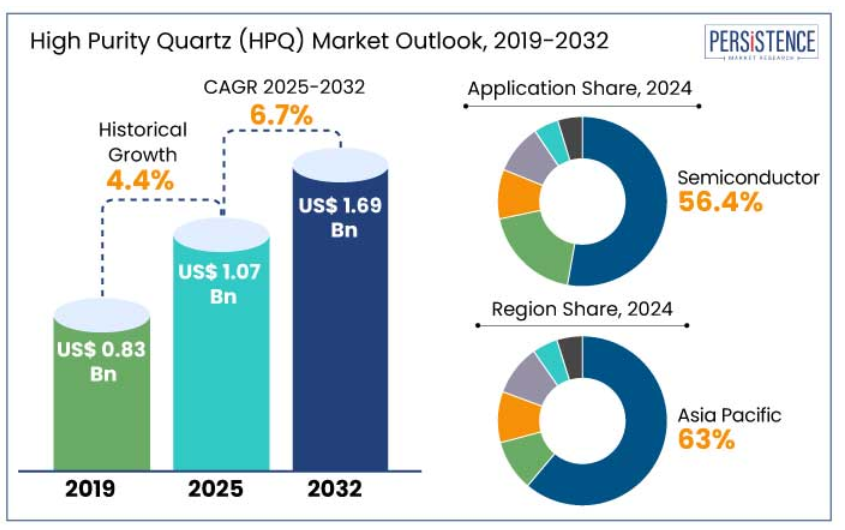

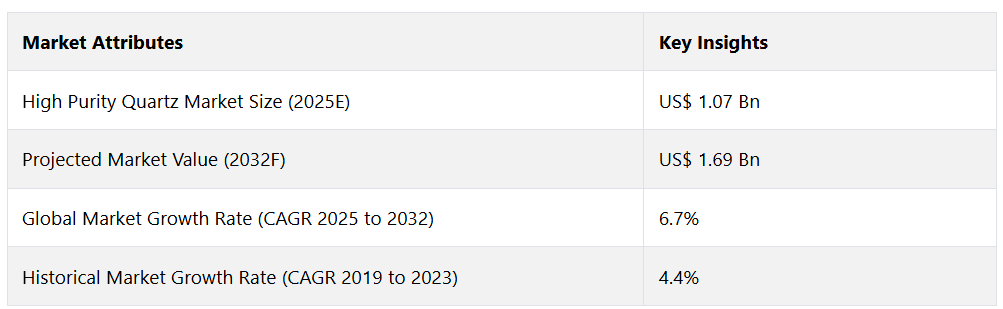

世界の高純度石英市場は、2025年には10億7000万米ドルに達すると推定されています。予測期間中、年平均成長率6.7%で成長し、2032年には16億9000万米ドルに達すると予測されています

高純度石英市場は、半導体および太陽エネルギー分野からの需要の高まりにより、力強い成長を遂げています。石英は、その優れた耐熱性と光学特性により、半導体製造に不可欠であり、シリコンウエハーの生産に欠かせません。

2023年11月には、世界の半導体製造装置の販売額は1190億ドルに達し、2022年から16%増加しました。これは、シリコンウエハーの生産に不可欠な石英などの原材料に対する需要の高まりを浮き彫りにしています。

太陽電池の製造は石英に大きく依存しており、太陽エネルギー産業における石英の重要性はますます高まっています。石英の製造は太陽電池の製造に大きく依存しているため、太陽エネルギー産業において不可欠な高純度材料となっています。

2023年には、世界中で設置された太陽光発電システムの数が18%増加し、製造と設置の両方で中国が世界をリードし、技術的および環境的な進歩を促進する上で重要な役割を果たしていることが浮き彫りになりました。

レポート目次

市場の主なハイライト

- 急速に拡大する半導体およびエレクトロニクス産業が、先進的なマイクロチップ製造プロセスで使用される超高純度石英材料の需要を牽引しています。

- 成長を続ける太陽光発電部門では、ソーラーパネルの生産や先進的な再生可能エネルギー技術に高品質の石英が求められており、これが引き続き主な牽引役となっています。

- 2024年には、生産におけるHPQの重要な役割により、半導体が56.4%の市場シェアを獲得すると推定されています。

- グレード別に見ると、技術進歩により、グレードIIIのHPQは2024年に46.9%の市場シェアを占めると予測されています。

- 北米は採掘事業の拡大により、2024年には18.5%の市場シェアを獲得すると予測されています。

- アジア太平洋地域は、太陽エネルギー部門の成長により、2024年には63%の市場シェアを維持すると予測されています。

北米の高純度石英市場は18.5%の市場シェアを占める

北米は高純度石英市場で18.5%のシェアを占めています。この地域は2032年までに6.3%のCAGRを記録すると予測されています。2023年11月、半導体産業が北米で著しい成長を遂げました。米国における新たな製造工場の開設など、半導体および太陽電池産業におけるHPQの採用拡大がその要因です。この成長により、米国のHPQ市場は今後数年間で活況を呈すると予測されています。

米国の太陽光発電容量開発は、政府支援に支えられ、太陽電池製造における高性能太陽光発電の需要増加につながり、2023年には35GWを超えると予想されています。

アジア太平洋地域における太陽光発電設備の急増がイノベーションをもたらす

アジア太平洋地域は2024年には市場シェア63%を占め、市場を独占することが予想されます。この地域は2025年から2032年の期間に年平均成長率(CAGR)約6.5%を示すと推定されています。中国、インド、日本などの国々における太陽光発電設備の増加と、産業および半導体産業におけるHPQの広範な使用が、この地域の市場成長を牽引しています。

中国の太陽光発電容量は500GWを超え、再生可能エネルギーインフラへの多大な投資が示され、それにより太陽電池生産におけるHPQの需要が高まっています。インドの「メイク・イン・インディア」イニシアティブは、2023年の現地製造ユニットへの100億ドルの資金提供を含む半導体製造への多大な投資を誘致することで、産業成長を大幅に後押ししています。

日本の先進的なエレクトロニクスとアジア太平洋地域の急速な工業化が、HPQの地域需要を牽引し、太陽エネルギーと半導体技術の進歩を可能にしています。

グレードIII HPQに明るい見通しをもたらす高品質素材

2024年には、SiO2含有率99.99%以上の高純度石英であるグレードIII HPQが世界市場の46.9%を占めると予想されています。 このグレードはIOTA 8に相当し、高度な太陽電池や半導体の製造プロセス、半導体グレードるつぼなどのハイエンド用途で求められています。

- 2023年11月には、半導体装置への投資額が記録的な1190億アメリカドルに達し、ウエハー生産におけるグレードIII HPQへの需要の高まりを反映しました。

- 2023年には世界的な太陽光発電設備の設置が18%増加した太陽エネルギー分野では、耐久性と効率性に優れた太陽電池の生産に主にこのグレードが使用されています。

グレードIII HPQの卓越した純度と熱安定性は、これらの先進産業における不可欠な役割を確実なものとし、市場での優位性を確固たるものにしています。

半導体産業は、石英のさまざまな用途を提供

半導体産業の主要な構成要素であるHPQは、2024年には市場シェアの56.4%を占めると推定されています。 高品質のガラスるつぼの使用と、特にIoT産業における半導体集積回路の需要の高まりが、需要の増加につながっています。

- 2023年に5740億ドルの収益を達成した世界的な半導体産業は、シリコンウエハーの生産や高性能光学などの用途において、HPQとその派生物への依存度を高めています。

HPQは半導体の重要な構成要素であり、家電、通信、自動車など多くの産業で使用されています。その高い純度と安定性が価値を生み出しています。特に太陽光発電セルの製造では、HPQの使用が増加すると見られており、大手メーカーの成長を後押しするでしょう。

市場導入とトレンド分析

2024年には、半導体および太陽エネルギー部門が世界的な高純度石英市場の大幅な拡大を牽引すると予想されています。太陽電池の設置で世界をリードする中国では高純度石英の消費量が増加しており、米国も半導体および太陽光発電産業の拡大により、それに大きく遅れをとってはいません。

太陽電池およびシリコンウエハーの需要の高まりが、この急成長の背景にあります。2024年には、半導体ウエハーの生産と工業生産により、アジア太平洋地域が63%の市場シェアを占めました。

Heraeus、Quartzware、Momentive Quartz HPQなどのハイテク開発は、ヨーロッパと北米での成長を後押しし、市場での存在感を示しました。ハイテクおよび再生可能エネルギー分野で重要な高純度石英市場は、持続可能なエネルギーおよび先進的な電子機器生産の市場機会を提供しています。

過去の成長と今後の見通し

世界のハイピュア・クオーツ市場は、2019年から2023年の期間に年平均成長率(CAGR)4.4%を記録しました。2020年には、世界的なパンデミックとエンドユーザー業界の需要増大により、HPQ市場は急落しました。高品質石英の販売は、世界的なサプライチェーンと出荷の混乱により減少しました。

製造工場の閉鎖により、需要と供給に影響が及びました。工場閉鎖、プロジェクトの中止、レイオフが相次ぎました。市場はすでにパンデミック前の水準に戻っており、今後数年間で著しい成長が見込まれています。高純度石英の需要は、2025年から2032年の予測期間において、年平均成長率(CAGR)6.7%と大幅な成長を記録すると予測されています。

市場成長の推進要因

太陽電池セクターの成長 高純度石英の採用を後押し

太陽電池セクターは、ソーラーパネルの生産や先進的な再生可能エネルギー技術において高純度石英に依存しています。高純度石英は、太陽電池セルの効率性と寿命を向上させるために不可欠です。

- 2023年11月には、政府の奨励策や再生可能エネルギーへのシフトを背景に、世界の太陽発電容量は268GWに達しました。大手ソーラーパネルメーカーは、シリコン結晶化の際に不純物を低減する高純度石英の役割を強調しています。

アジア太平洋地域は太陽光発電容量の拡大をリードしており、中国は2023年までに100GW以上を追加する見込みです。米国のインフレ削減法のような政府主導のイニシアティブの支援により、北米およびヨーロッパでは太陽光発電容量が増加しています。

HPQ精製処置により、材料が最先端の太陽光発電技術に求められる厳格な純度要件を満たすことが保証され、再生可能エネルギーへの世界的な移行を促進する上で重要な役割を再確認することになります。

光学およびレーザー技術分野における精密グレード材料の需要の高まり

光学およびレーザー技術分野では、高純度、優れた性能、低不純物レベル、熱安定性、光学的な透明性により、高純度石英の需要が高まっています。 これらの特徴はすべて、光ファイバー、レンズ、レーザー部品の製造に不可欠です。

5G、データセンター、通信技術の進歩を背景に、2023年の光ファイバーの世界需要は6億キロメートルに達しました。 ヘレウス・クオーツやクオーツ・コーポレーションなどの企業は、この分野の厳しい要件を満たすために技術革新に取り組んでいます。

2023年には170億ドルに達すると推定されるレーザー技術の需要は、産業プロセス、医療、軍事などの用途で急速に拡大しています。

コヒレント社やIPGフォトニクス社などの企業は、精度と堅牢性を求めて、高精度レーザー光学部品(HPQ)に安定して依存しています。LiDARシステムや自動運転車の開発により、HPQの需要が増加すると予想されています。

市場抑制要因

高純度石英鉱山の不足が販売を妨げる

HPQ鉱山の不足は、業界の成長にとって大きな課題です。米国のスプルースパインやロシアのクイシチェムなど、主要な鉱山はわずか2つしかなく、世界のHPQ生産量の95%を占めています。

スプルースパインは、その卓越した純度から、2024年には世界のHPQの70%以上を供給すると予想されています。半導体やソーラーパネルなどの重要な用途では、水晶の純度が極めて重要です。供給量が限られているため、市場競争が減少し、中小企業の業界参入が困難になっています。

- 2023年6月、スプルースパインの主要事業者であるクオーツ社は、既存の埋蔵量からの生産量を増やすための精製技術への投資を発表しました。オーストラリアもまた、鉱山への依存度を減らすために新たな鉱床の探索を行っています。

探査および精製にかかる高コストが新規参入企業の成長を妨げ、HPQ市場は限定的で競争の激しい状態が続いています。

主な市場機会

新興企業は、持続可能な鉱物技術を最大限に活用

従来のエネルギー集約型の精製処置に代わる、より環境にやさしい代替品としてのHPQの将来性は、鉱物技術の起業家の関心を集めています。現在の水晶抽出および処理技術に対する環境への懸念の高まりを受け、企業は持続可能な手法の調査に乗り出しています。

低炭素でエネルギー効率の高い抽出技術への注目が高まるにつれ、半導体、太陽光発電、光学技術などの分野でHPQの需要が増加しています。環境にやさしい石英の精製技術を推進するPureTechやSilicon Materialsなどの新興企業は、投資家や政府の支援を集めています。

こうした動きは、クリーンテクノロジーへの世界的な傾向と一致しており、環境への責任を重視する組織に競争上の優位性をもたらします。持続可能なHPQ製造への需要は、2024年には採掘技術企業からの多額の投資が見込まれています。

シリカゲルディスプレイはHPQの潜在的可能性

世界中で、特に電子機器、包装、製薬業界におけるシリカゲルの需要の高まりにより、高純度石英市場の成長が予想されます。シリカゲルは水分管理に重要な役割を果たし、乾燥剤としての性質も備えているため、水分保護が必要な製品に頻繁に使用される、石英から生成された純粋な材料です。例えば、

- リトアニアの医療機器メーカーであるThermo Fisher Scientific Balticsは、医療および科学分野におけるその潜在的可能性を認識し、2020年2月に高純度シリカゲルの生産拡大を発表しました。

シリカゲルは、現代のテクノロジーや消費者向け製品における役割により、需要が大幅に増加しています。

- 2023年6月、Wacker Chemie AGはシリカの生産能力の増強を強調し、先進材料における高純度石英の重要性を強調し、それにより産業用途での需要を押し上げました。

高純度石英市場の競合状況

高純度石英(HPQ)業界の大手企業は、競争の激しいグローバル市場での存在感を高めるために、戦略的に生産能力の強化を図っています。これには、製品を革新し改善するための研究開発への多額の投資も含まれます。さらに、これらの企業は市場拡大のために買収や合併を進めると同時に、市場機会をもたらす新興市場もターゲットとしています。

高純度石英の地域メーカーは、直接的なエンドユーザーとの永続的なパートナーシップの確立を優先し、安定した収益の流れを確保しています。こうした長期的な関係を育むことで、自社製品の安定した需要を確保し、最終的には市場の安定性と成功を高めることを目指しています。

業界の最近の動向

- 2024年9月、ホーマーン・リソース社はバイアナ鉱物調査会社と提携し、ブラジルのベルモンテシリカ地区から高純度石英(HPQ)シリカサンドを採掘・出荷するための物流計画を策定しました。

- 2024年9月、JafzaとGlobal Surfaces FZEは、UAEでの事業拡大のため、先進的な機械やCNCマシンを活用した、地域最大の人工石英表面製造施設を開設しました。

- 2024年7月、Rover Critical Minerals Corp.は、太陽光発電や半導体生産に不可欠な高純度珪岩層が存在する、ブリティッシュコロンビア州ゴールデン近郊のシリコンバレーシリカプロジェクトの100%の権益を取得しました。

- 2023年10月、Ferroglobe PLCは、金属ケイ素生産の重要な原材料である石英の自給自足を目指し、アメリカ・サウスカロライナ州の戦略的高純度石英鉱山を1100万米ドル&400万米ドルで買収しました。

高純度石英産業のセグメント

グレード別

- HPQ砂(99.9%から99.95%)

- グレード1(99.95%から99.99%)

- グレード2(99.99%から99.995%)

- グレード3(99.997%から99.999%)

用途別

- 半導体

- 家電

- 太陽電池

- 照明

- 通信&光学

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の高純度石英市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億アメリカドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 高純度石英市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. Covid-19 の影響評価

2.7. PESTLE 分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制と申請の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品の種類/組成/用途別の価格

4.4. 地域別価格と製品別嗜好性

5. 世界の高純度石英市場の見通し:2019年~2023年の過去データおよび2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対ドル機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年

5.2.2. 現在の市場規模予測(2024年~2031年

5.3. 世界の高純度石英市場の見通し:製品種類別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品種類別:2019年~2023年の市場規模(10億米ドル)&数量(トン)分析

5.3.3. 製品種類別:2024年~2031年の市場規模(10億米ドル)&数量(トン)予測

5.3.3.1. HPQ砂(99.9%から99.95%)

5.3.3.2. グレード1(99.95%から99.99%)

5.3.3.3. グレード2(99.99%から99.995%)

5.3.3.4. グレード3(99.997%から99.999%)

5.4. 市場の魅力分析:製品の種類

5.5. 世界の高純度石英市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. 用途別:2019年~2023年の市場規模(10億米ドル)&数量(トン)分析

5.5.3. 用途別:2024年~2031年の市場規模(10億米ドル)&数量(トン)予測

5.5.3.1. 半導体

5.5.3.2. 民生用電子機器

5.5.3.3. 太陽電池

5.5.3.4. 照明

5.5.3.5. 電気通信&光学

5.5.3.6. その他

5.6. 用途別市場の魅力分析

6. 世界の高純度石英市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)と数量(トン)の推移

6.3. 地域別、2024年から2031年の市場規模(10億米ドル)と数量(トン)の予測

6.3.1. 北米

6.3.2. ヨーロッパ

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. 中南米

6.3.6. 中東・アフリカ

6.4. 市場魅力度分析:地域

7. 北米高純度石英市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:2019年~2023年の市場規模(10億米ドル)&数量(トン)分析

7.3.1. 国別

7.3.2. 製品種類別

7.3.3. 用途別

7.4. 国別:2024年~2031年の市場規模(10億米ドル)&数量(トン)予測

7.4.1. アメリカ

7.4.2. カナダ

7.5. 製品種類別現在の市場規模(10億米ドル)と数量(トン)予測、2024年~2031年

7.5.1. HPQ砂(99.9%から99.95%)

7.5.2. グレード1(99.95%から99.99%)

7.5.3. グレード2(99.99%から99.995%)

7.5.4. グレード3(99.997%から99.999%)

7.6. 用途別市場規模予測(単位:十億米ドル)&数量予測(単位:トン)、2024年~2031年

7.6.1. 半導体

7.6.2. 民生用電子機器

7.6.3. 太陽電池PV

7.6.4. 照明

7.6.5. 電気通信&光学

7.6.6. その他

7.7. 市場魅力度分析

8. ヨーロッパ高純度石英市場の見通し:歴史(2019~2023年)&予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品種類別

8.3.3. 用途別

8.4. 2024年~2031年の国別市場規模(10億米ドル)&数量(トン)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. イギリス

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパのその他

8.5. 製品種類別、2024年から2031年の市場規模(十億アメリカドル)と数量(トン)予測

8.5.1. HPQ 砂(99.9%から99.95%)

8.5.2. グレード1(99.95%から99.99%)

8.5.3. グレード2(99.99%から99.995%)

8.5.4. グレード3(99.997%から99.999%)

8.6. 用途別市場規模予測(2024年~2031年)および数量予測(トン)

8.6.1. 半導体

8.6.2. 民生用電子機器

8.6.3. 太陽電池PV

8.6.4. 照明

8.6.5. 電気通信および光学

8.6.6. その他

8.7. 市場魅力度分析

9. 東アジア高純度石英市場の見通し:歴史(2019~2023年)&予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)&数量(トン)分析

9.3.1. 国別

9.3.2. 製品種類別

9.3.3. 用途別

9.4. 2024年~2031年の国別市場規模(10億米ドル)&数量(トン)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品種類別現在の市場規模(十億アメリカドル)&数量(トン)予測、2024年~2031年

9.5.1. HPQ 砂(99.9% ~ 99.95%)

9.5.2. グレード1(99.95% ~ 99.99%)

9.5.3. グレード2(99.99%から99.995%)

9.5.4. グレード3(99.997%から99.999%)

9.6. 用途別市場規模予測(2024年~2031年)および数量予測(トン)

9.6.1. 半導体

9.6.2. 民生用電子機器

9.6.3. 太陽電池PV

9.6.4. 照明

9.6.5. 電気通信&光学

9.6.6. その他

9.7. 市場の魅力分析

10. 南アジア&オセアニア高純度石英市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(10億米ドル)&数量(トン)分析

10.3.1. 国別

10.3.2. 製品種類別

10.3.3. 用途別

10.4. 国別市場規模予測(2024年~2031年)および数量(トン)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジア&オセアニアのその他地域

10.5. 製品種類別、2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

10.5.1. HPQ砂(99.9%から99.95%)

10.5.2. グレード1(99.95%から99.99%)

10.5.3. グレード2(99.99%から99.995%)

10.5.4. グレード3(99.997%から99.999%)

10.6. 用途別市場規模(単位:十億米ドル)および数量(単位:トン)予測、2024年~2031年

10.6.1. 半導体

10.6.2. 民生用電子機器

10.6.3. 太陽電池

10.6.4. 照明

10.6.5. 電気通信&光学

10.6.6. その他

10.7. 市場魅力度分析

11. 中南米高純度石英市場の見通し:2019年~2023年の過去データおよび2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去データによる市場規模(10億米ドル)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品種類別

11.3.3. 用途別

11.4. 国別 2024年~2031年の市場規模(10億米ドル)と数量(トン)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. 中南米その他

11.5. 製品種類別市場規模(十億米ドル)&数量(トン)予測、2024年~2031年

11.5.1. HPQ 砂(99.9%~99.95%)

11.5.2. 等級1(99.95%~99.99%)

11.5.3. グレード2(99.99%から99.995%)

11.5.4. グレード3(99.997%から99.999%)

11.6. 用途別市場規模(単位:十億アメリカドル)および数量(トン)予測、2024年~2031年

11.6.1. 半導体

11.6.2. 民生用電子機器

11.6.3. 太陽電池PV

11.6.4. 照明

11.6.5. 電気通信&光学

11.6.6. その他

11.7. 市場魅力度分析

12. 中東・アフリカ高純度石英市場の見通し:2019年~2023年の過去データおよび2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去データによる市場規模(10億米ドル)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品種類別

12.3.3. 用途別

12.4. 2024年~2031年の国別市場規模(10億米ドル)&数量(トン)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東・アフリカのその他

12.5. 製品種類別現在の市場規模(十億アメリカドル)および数量(トン)予測、2024年~2031年

12.5.1. HPQ砂(99.9%から99.95%)

12.5.2. グレード1(99.95%から99.99%)

12.5.3. グレード2(99.99%から99.995%)

12.5.4. グレード3(99.997%から99.999%)

12.6. 用途別市場規模予測(2024年~2031年)および数量予測(トン)

12.6.1. 半導体

12.6.2. 民生用電子機器

12.6.3. 太陽電池

12.6.4. 照明

12.6.5. 電気通信&オプティクス

12.6.6. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. The Quartz Corporation.

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. Sibelco

13.3.3. High Purity Quartz Pty Ltd.

13.3.4. Creswick Quartz.

13.3.5. Nordic Mining ASA

13.3.6. Momentive Performance Material Inc.

13.3.7. Australian Silica Quartz Group Ltd.

13.3.8. Fineton Development Limited

13.3.9. Solar Quartz Technologies

注:企業リストは網羅的なものではありません。調査の過程でさらに追加される可能性があります

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語と略称

• 日本語訳:高純度石英の世界市場(2025-2032):グローバル産業分析、規模、シェア、成長、動向、予測

• レポートコード:PMRREP12340 ▷ お問い合わせ(見積依頼・ご注文・質問)